주택정비사업 비례율의 결정요인: 수리적 접근

Abstract

This study sought to identify key determinants by reconstructing the existing Asset Growth Rate (AGR) formula, which includes previous asset value, final asset value, and project cost, into a new formula incorporating factors such as floor area ratio, land price, and sales price. Furthermore, the validity of the new AGR formula was tested using actual business feasibility analysis data. The results revealed that the new AGR formula depends on variables such as the floor area ratio, the ratio of sale price to land price, the ratio of sale area to total floor area, and the ratio of project cost to sale price. No specific or consistent patterns were identified among these determinants. Simulation results showed that AGR values calculated using the new formula were almost the same as those obtained with the original formula. Analysis of individual variables indicated that AGR increases when the floor area ratio is higher, the sale price relative to land price is higher, the sale area relative to total floor area is larger, and the ratio of project cost to sale price is lower. The new AGR formula not only clarifies the relationships between individual variables and AGR but also provides strategic insights for urban housing renewal projects by accounting for individual variables.

Keywords:

Asset Growth Rate, Floor Area Ratio, Renewal Project, Project Feasibility Analysis, Project Cost키워드:

비례율, 용적률, 정비사업, 사업성 분석, 사업비Ⅰ. 서론

정비사업의 비례율은 종전자산가치, 그리고 종후자산가치에서 사업비를 차감한 금액 간의 비율을 뜻한다. 비례율이 1보다 크다는 것은 사업비를 고려하더라도 정비사업을 통해 종전자산가치 이상의 자산을 확보할 수 있음을 뜻한다. 이 비례율은 주로 주택정비사업의 사업성을 나타낼 수 있는 지표로 인식, 1980년대부터 정비사업의 현장에서 널리 사용되어오고 있다.

그러나 정비사업에 있어 비례율이 갖는 이와 같은 높은 위상, 중요도에 비교할 때 비례율에 관한 학술적 접근은 충분히 이루어지지 않고 있다. 이후 자세히 살펴보겠지만 기존의 비례율 관련 연구는 대부분 사업성 평가 수단으로서 비례율이 갖는 한계를 지적하고 이를 보완하는 데 초점을 맞추어 왔다. 비례율은 산정하는 주체에 따라 의도적으로 결정될 수 있음을 비판하며, 비례율을 대신할 다른 사업성 지표 개발의 필요성을 강조한 것이다. 그러나 산정 주체의 의도, 자의성이 개입되지 않은 채 엄밀하게만 산정된다면 비례율은 사업성 평가 수단으로서 여전히 유효할 수 있다. 조작적 산정에 따른 비례율의 취약성에 주목한 나머지, 비례율은 과연 무엇이며, 그를 결정하는 요인은 무엇인지에 대한 연구는 거의 이루어지지 않고 있다.

이에 본 연구는 비례율의 산식을 수리적으로 변형함으로써 비례율의 결정요인을 밝히는 데 그 목적이 있다. 즉 종전자산가치, 종후자산가치, 사업비만으로 구성된 비례율 산식이 정비사업의 사업성 결정요인으로 흔히 언급되는 용적률이나 토지가격, 분양가격 등과 어떻게 연관되어 있는지 수리적으로 확인하고자 한다. 이는 단순히 비례율의 결정요인을 파악하는 것뿐만 아니라, 정비사업의 사업성을 제고하기 위해 연관된 주요 요인들의 관계를 이해하는 데 기여할 것이다. 이를 위해 우선 Ⅱ장에서는 비례율과 관련된 기존 연구들을 살펴보기로 한다. 이를 바탕으로 Ⅲ장에서 비례율의 산식을 정비사업의 사업성과 연관된 여러 요인으로 분해한다. Ⅳ장에서는 실제 한 건설사의 사업성 분석 자료를 활용하여 이와 같은 분해가 타당한지, 만약 타당하면 개별 요인에 따라 비례율은 구체적으로 어떻게 달라지는지 모의실험을 수행한다. 이상의 분석이 갖는 시사점, 그리고 후속연구의 방향은 Ⅴ장에서 정리하기로 한다.

Ⅱ. 이론연구

1. 비례율의 개념 및 도입

전술한 바와 같이 비례율은 기본적으로 종전자산가치(V1) 대비 종후자산가치(V2)의 비율로 산정된다. 즉 정비사업을 통해 대상 자산의 가치가 얼마나 늘어나는지를 측정하는 지표이다. 정비사업에는 일반적으로 공사비 등 적지 않은 사업비(C)가 투입됨을 고려, 종후자산가치에 이 사업비를 공제하여 최종 비례율을 산정한다. 즉 비례율을 R이라고 한다면, 이는 보통 다음의 수식으로 표현된다:

| (1) |

이 식에 따르면 비례율 1은 종후자산가치(V2)가 종전자산가치와 사업비의 합과 동일한 것을 뜻한다. 즉 조합이 종전자산가치를 현물로 투자하고 사업비를 현금으로 투입하면 정확히 그 합계만큼 종후자산가치가 형성되는 상황이다.

| (2) |

비례율이 1보다 크다는 것은 종후자산가치가 종전자산가치와 사업비의 합 이상으로 형성되어 사업 내에서 이익이 발생함을, 즉 사업성이 확보됨을 의미한다. 그러므로 비례율을 평가하는 주된 기준은 그 값이 1을 넘는지, 넘지 않는지에 맞추어지게 된다.

| (3) |

비례율은 토지구획정리사업의 감보율에서 그 기원을 찾을 수 있다(김익진, 1983). 감보율은 산정방식에 따라 공통 감보율, 면적주의 감보율, 절충주의 감보율 등으로 구분한다. 면적주의에서 감보율은 ‘1 - 권리면적비율’로도 나타낼 수 있는데, 여기에서 권리면적비율은 ‘종전 총면적’ 대비 ‘종후 총면적에서 감보면적을 차감한 면적’의 비율을 지칭한다. 평가주의는 종전 총면적을 종전가치로, 종후 총면적을 종후가치로, 그리고 감보면적을 사업비로 바꾸어 권리면적비율을 산정하는데, 이 권리면적비율이 곧 현재 정비사업의 비례율과 같은 개념인 것이다.

법령에서는 1987년 서울시의 합동재개발예규(제57조 제1항)에 비례율이 처음으로 등장하였다(서울특별시, 1987). 토지 등 소유자가 건축물을 분양받기 위한 기준가액을 산출하는 과정에서 비례율 산식이 공식적으로 규정되었다. 앞서 설명한 비례율 산식의 원형을 여기에서 발견할 수 있다(Figure 1). 현재는 「도시 및 주거환경정비법(이하 도시정비법) 시행규칙」 별지 제6호 서식에서 분담금 추산액을 산정하기 위한 수단으로 비례율을 언급하고 있다. 이 비례율도 앞서 언급한 수식과 동일한 형태를 갖고 있다:

AGR firstly mentioned in the rule of Seoul Metropolitan CitySource: Seoul Metropolitan City (1987)

비례율 = (사업완료 후의 대지 및 건축물의 총수입

비례율 =- 총사업비) / 종전의 토지 및 건축물의 총가액

2. 비례율의 활용

국외에서 공동주택 건설사업은 수익형 부동산(income property)의 중장기적인 운영 및 분양으로 이윤을 창출하는 사업으로 보고, 그 사업성은 일반적으로 할인현금흐름(Discounted Cash Flow, DCF) 방식으로 분석된다(Schmitz et al., 2000: p.83). 이와 달리 국내 주택정비사업에서는 정비사업을 추진하는 토지 등 소유자, 즉 조합의 관점에서 정비사업의 사업성, 그리고 조합원의 경제적 이익 정도를 파악하는 데 비례율이 가장 일반적으로 활용된다(장재일, 2013; 김태선 외, 2015). 정비사업의 사업성 분석에서 가장 널리 사용되는 지표로서(성상준·조주현, 2008; 강선호·유정석, 2013; 김효훈·권대중, 2021), 사업을 진행할지를 판단하는 핵심 평가 지표이다(장재일, 2013). 즉 전술한 것처럼 비례율이 1보다 크면 사업을 진행하고, 그렇지 않으면 사업을 진행하지 않는다는 것이다(김성희·안건혁, 2010). 주민들뿐만 아니라 경기도 등 지자체도 지역 내 정비사업을 추진할지 평가하는 기준으로 사용한 바 있다(장재일, 2013). 김태선 외(2015)는 서울시를 대상으로 사업 추진 여부를 종속변수로 로짓모형을 추정한 결과에서 비례율이 통계적으로 유의한 양의 값을 지님을 발견하기도 하였다.

비례율은 단순히 사업성을 판단하는 지표에 머무르지 않고, 조합원의 분담금을 결정하는 기준으로도 사용된다. 정비사업에서 토지 등 소유자는 토지, 건축물, 지상권 등의 종전자산을 현물로 출자하며, 따라서 정비사업 이후 소유자의 종전자산을 평가해 이익을 배분하는 과정이 반드시 필요하다. 「도시정비법」은 이를 ‘관리처분계획’으로 규정하고, 정부의 인가를 득하도록 하고 있다. 이때 종전자산의 평가 및 이익 배분이 합리적으로 진행되었는지 판단하는 기준이 비례율이다. 구체적으로 조합원의 종전자산평가액에 비례율을 곱하여 권리가액이 결정되며, 조합원이 분양받을 아파트 등의 가격에 이 권리가액을 차감하여 조합원의 분담금이 결정되는 것이다(김성희·안건혁, 2010; 강선호·유정석, 2013; 장재일, 2013; 김정식 외, 2014; 김정원 외, 2017; 김정규, 2018; 김효훈·권대중, 2021). 김정원 외(2017)는 리모델링 사업의 수익성 평가 절차를 설명하면서, 비례율이 갖는 중요성을 강조하기도 하였다. 조합원들은 주로 정비사업 이후 주택을 처분하고 재입주를 희망하지 않기에 추정분담금, 청산금의 규모를 확인할 수 있는 비례율이 정비사업 찬반의 주요한 기준으로 보기도 한다(성상준·조주현, 2008: p.32-33).

3. 비례율 관련 선행연구 및 한계

비례율에 관한 기존 연구들은 주로 정비사업의 사업성을 측정하는 지표로서 비례율이 가진 한계를 지적하고 그 대안을 제시하는 데 초점을 맞추고 있다(강선호·유정석, 2013; 장재일, 2013). 먼저 비례율의 한계로 빈번하게 지적되는 것은 비례율 산식에 포함되는 종전자산과 종후자산은 평가방식에 따라 얼마든지 달라질 수 있으므로 비례율을 절대적인 사업성 지표로 보기 어렵다는 점이다(김태선 외, 2015). 즉 비례율은 사업성을 객관적으로 과학적으로 측정하는 수단이라기보다 종전자산이나 조합원 분양가격 등을 조정해 특정한 값으로 얼마든지 만들어낼 수 있는 것이며 이를 토대로 조합원 권리가액을 산정하는 도구에 불과하다는 것이다(성상준·조주현, 2008; 김성희·안건혁, 2010; 강선호·유정석, 2013; 장재일, 2013; 김정식 외, 2014). 특히 비례율이 1보다 낮으면 조합원들의 동의를 구하기 어렵다는 점에서, 그리고 비례율이 1보다 커지면 소득세, 주민세 등 세부담이 발생한다는 점에서 비례율을 1에 근사시키는 것이 실무에서 일반적이라는 지적이다(김성희·안건혁, 2010; 장재일, 2013).

이와 같은 비례율의 선행연구들은 현장에서 비례율 활용의 한계를 밝히는 데 의의가 존재한다. 그러나 비례율 일반의 관점에서 보자면, 실무에서 비례율 활용의 문제점에만 논의를 국한한 나머지 비례율의 개념과 그 결정요인에 관한 연구는 거의 이루어지지 않고 있다. 종전자산가치와 종후자산가치의 비율은 정비사업의 주요 변수들, 즉 용적률이나 토지가격, 분양가격 등과 충분히 연관될 수 있으며, 비례율의 산식은 이 변수들로 구성할 수 있음에도 불구, 그 가능성은 전혀 탐색되지 않고 있다. 김정규(2018)는 다중회귀분석을 통해 비례율이 종전자산이나 사업비가 클수록 작아지며 종후자산이 클수록 늘어난다는 점을 보여주고 있으나, 이는 비례율 산식의 동어반복에 지나지 않는다.

Ⅲ. 비례율의 결정요인 - 수리적 접근

1. 종전자산가치와 종후자산가치의 분해

비례율의 결정요인에 대한 이해는 그 산식 (1)에서 종전자산가치와 종후자산가치의 결정요인을 살펴보는 데서 시작할 수 있다. 먼저 종전자산가치(V1)는 토지 등 소유자가 보유한 기존 토지, 건축물 등이 갖는 가치를 뜻한다. 정비사업 전 조합원의 총재산(성상준·조주현, 2008)으로도 볼 수 있다. 이는 토지의 형상이나 위치, 용도지역, 건축물의 노후도 등에 따라 달라진다. 그뿐만 아니라 종전자산가치의 평가시점에 따라서도 얼마든지 달라지기 때문에 「도시정비법」에서는 그 시기를 사업시행계획인가고시가 있는 날로 규정하고 있다.

종전자산가치는 대지면적(Al)에 대지면적당 가격(Pl)의 곱으로 볼 수 있다(식 4). 엄밀하게는 대지가치와 건물가치로 구분하여야 하지만, 정비사업의 주된 대상이 되는 공동주택의 경우 이들이 서로 구분되어 있지 않아 일반적으로 대지가치만으로 종전자산가치를 평가한다.

| (4) |

종후자산가치(V2)는 신축되는 건축물의 분양가격으로 산정한다. 입체환지와 같은 방식으로 종전의 대지 등의 가치가 종후주택에 배분된 것으로 볼 수 있으므로, 종후자산가치를 주택의 면적, 주택의 가격만으로 평가할 수 있다. 이와 같은 종후자산가치의 평가는 다른 연구(최막중, 1997; 김성희·안건혁, 2010)에서도 동일하게 진행된 바 있다. 비례율에 관한 많은 연구가 언급한 것처럼 종후자산가치는 일반분양분과 조합원분양분으로 구분할 수도 있다. 그러나 이를 구분하여 각각 산정하는 것은 비례율을 1로 근사시키기 위한 수단의 의미가 크며, 엄밀히 사업성을 평가할 목적이라면 시장에서 형성될 가격만으로 분양가격을 산정하여야 할 것이다. 본 연구는 이와 같은 관점에서 종후자산가치를 분양면적(As)과 주택의 분양면적당 분양가격(Ps)으로 산정하도록 한다.

| (5) |

이처럼 종전자산가치, 종후자산가치를 분해하면 비례율의 식 (1)은 다음과 같이 바꿀 수 있다:

| (6) |

일반적으로 사업비는 연면적(Aso) 기준으로 산정되기에, 연면적당 사업비를 Pc라고 하면, 식 (4)의

는 분양면적(As) 대비 연면적(Aso)의 비율을

는 분양면적(As) 대비 연면적(Aso)의 비율을

, 분양면적당 분양가격 대비 연면적당 사업비의 비율을

, 분양면적당 분양가격 대비 연면적당 사업비의 비율을

라고 할 때, 다음과 같이 바꿀 수 있다:

라고 할 때, 다음과 같이 바꿀 수 있다:

| (7) |

이를 (6)에 반영하면 비례율은 다음과 같이 표현된다:

| (8) |

2. 용적률 변수의 결합

용적률은 정비사업의 개발밀도를 결정하는 계획 변수로 사업성에 가장 크게 영향을 주는 변수로 알려져 있다(김지현·김성욱, 2008). 용적률이 클수록 종후자산가치의 산식에 포함된 분양주택의 면적이 증가하며, 이는 결국 종후자산가치의 증가, 그리고 비례율의 상승으로 귀결된다. 용적률이 사업성과 연관되어 있다는 점은 조합원들도 널리 인지하고 있으므로, 정비사업 추진 과정에서 개발가능한 용적률, 용적률 완화 가능성 등이 주민들에게 주요한 관심사항으로 작동하기도 한다. 이 중요한 변수를 포함하고 있지 않다는 점에서 현재의 비례율 산식은 조정이 필요하다.

우선 분양면적(As)은 용적률 산정 기준 연면적(Asf)과 차이가 존재하므로 이를 매개하는 새로운 변수 θ가 필요하다. 이는 용적률 산정 기준 연면적(Asf) 대비 분양면적(As)을 지칭한다:

| (9) |

식 (4)의 종전자산가치 산식 역시 용적률 산정 기준 대지면적(Alf)으로 바꿀 수 있다. 보통은 전체 대지면적에서 기부채납면적 등이 제외된다:

| (10) |

여기에서 Plf는 용적률 산정 기준 대지면적으로 환산된 대지면적당 가격을 지칭한다. 이를 반영하면 식 (8)의 비례율은 다음과 같이 수정할 수 있다:

| (11) |

여기에서

가 바로 용적률(F)를 뜻한다. 용적률 산정 면적 기준 대지가격 대비 분양가격의 비율(

가 바로 용적률(F)를 뜻한다. 용적률 산정 면적 기준 대지가격 대비 분양가격의 비율(

)을 π라고 한다면, 비례율은 다음과 같이 표현할 수 있다:

)을 π라고 한다면, 비례율은 다음과 같이 표현할 수 있다:

| (12) |

이는 곧 비례율이 용적률 기준 연면적 대비 분양면적의 비율(θ), 용적률(F), 대지가격(용적률 산정 기준) 대비 분양가격의 비율(π), 분양면적 대비 연면적의 비율(α), 분양면적당 분양가격 대비 연면적당 사업비의 비율(k)의 곱으로 결정됨을 뜻한다.

Ⅳ. 모의실험

1. 자료

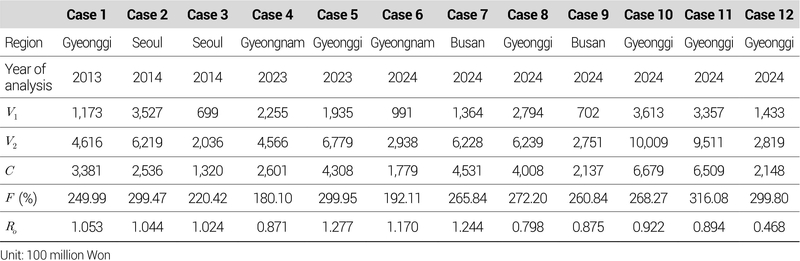

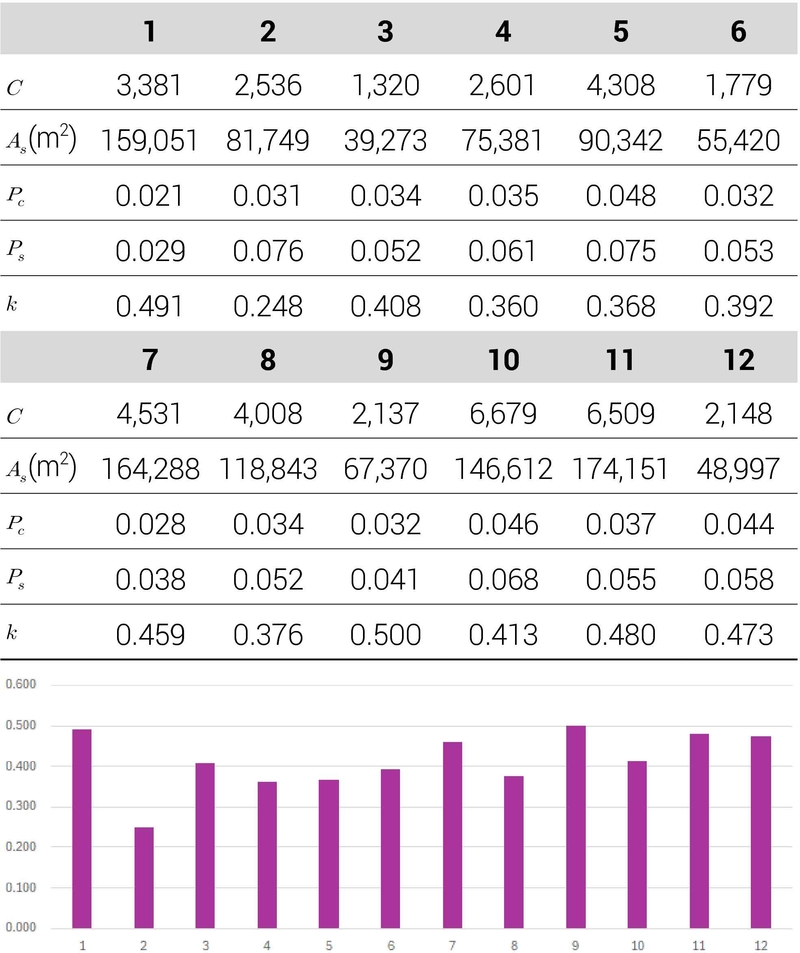

비례율을 이와 같은 변수들의 구성으로 보는 것이 타당한지 확인하기 위해 A건설사가 2013년부터 2024년까지 작성한 12개 정비사업의 사업성 분석 자료를 활용한다. 각 사업의 기초통계는 <Table 1>과 같다. 대상지는 서울, 경기, 부산, 경남 등에 있으며, 종전자산가치는 최소 699억 원에서 최대 3,613억 원 사이에, 그리고 종후자산가치는 최소 2,036억 원에서 최대 1조 9억 원 사이에 분포하고 있다. 사업비는 최소 1,320억 원에서 최대 6,679억 원 범위 내에 존재한다. 이 종전가치와 종후가치, 그리고 사업비로 계산된 비례율은 최소 0.468에서 최대 1.277 사이이다. 뒤에서 산정할 비례율과 구분하기 위해 이를 R0로 표현하기로 한다.

Descriptive statistics

참고로 사업대상지 각각의 용적률과 비례율 간의 산포도는 <Figure 2>와 같다. 높은 용적률이 높은 비례율과 연관되어 있을 것이라는 일반적 기대와 달리, 높은 용적률에도 낮은 비례율이, 그리고 낮은 용적률에도 높은 비례율이 관찰되고 있다.

Scatterplot between FAR(X-axis) and asset growth rate (Y-axis)

2. 비례율의 산정 및 비교

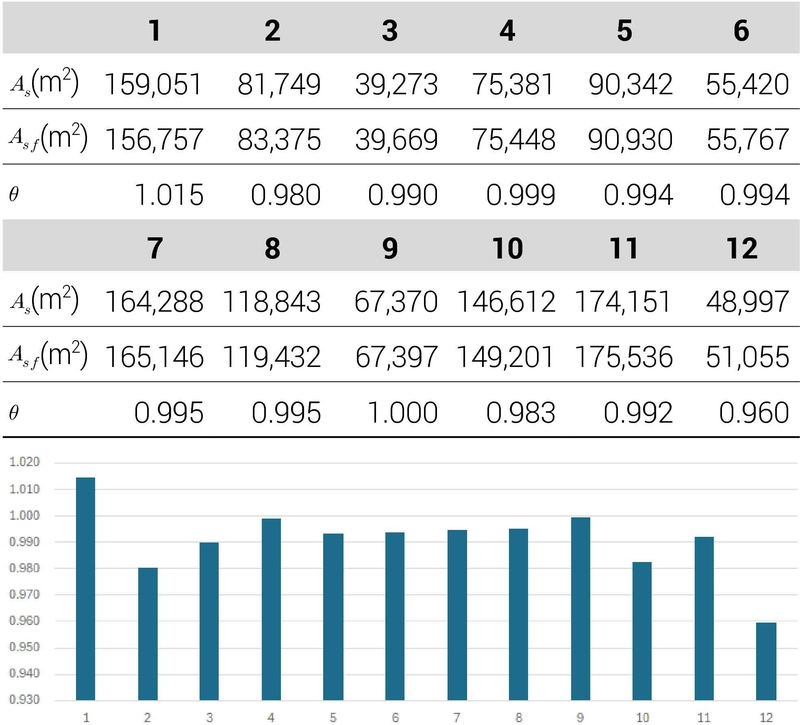

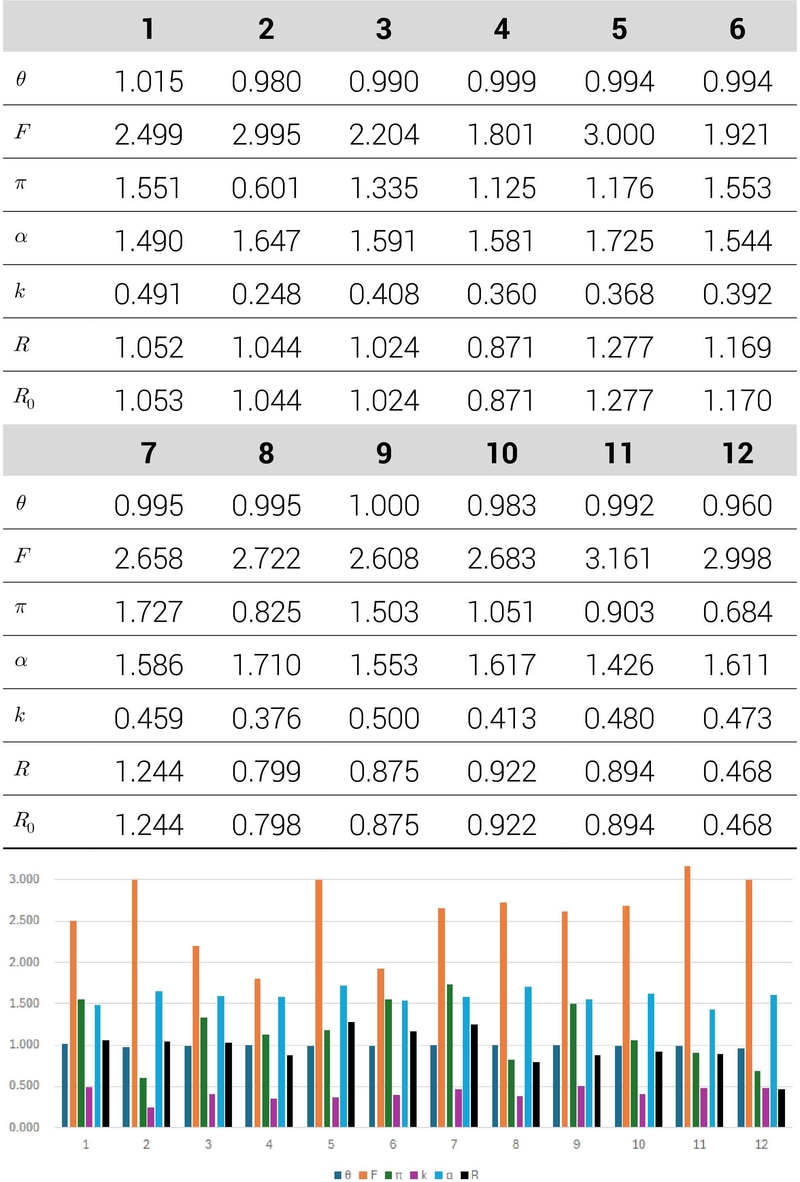

12개의 자료를 활용, 식 (8)의 개별 요인으로 구한 비례율과 실제 비례율이 일치하는지 분석해보기로 한다. 먼저 용적률 기준 연면적 대비 분양면적의 비율(θ)을 산정한 결과는 <Table 2>와 같다. 평균은 0.991, 최솟값은 0.960, 최댓값은 1.015로 거의 모든 대상지에 걸쳐 1에 근사한다.

Calculation of θ

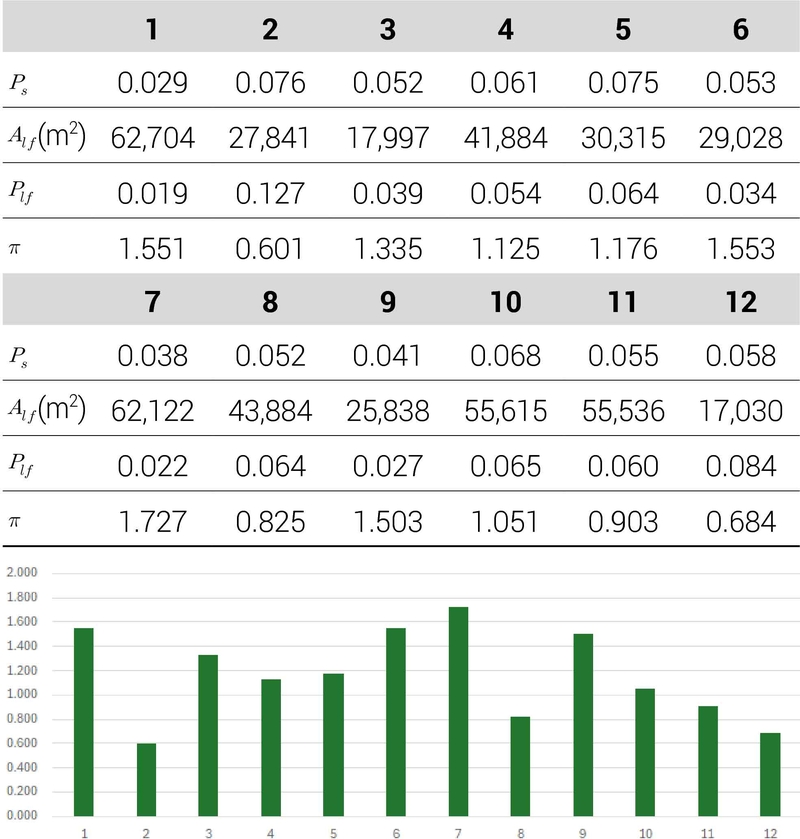

대지가격 대비 분양가격의 비율(π)은 <Table 3>과 같다. 평균은 1.169이지만 최소 0.601(Case 2)에서 최대 1.727(Case 7)로 대상지에 따라 편차가 크게 존재하는 변수이다.

Calculation of π

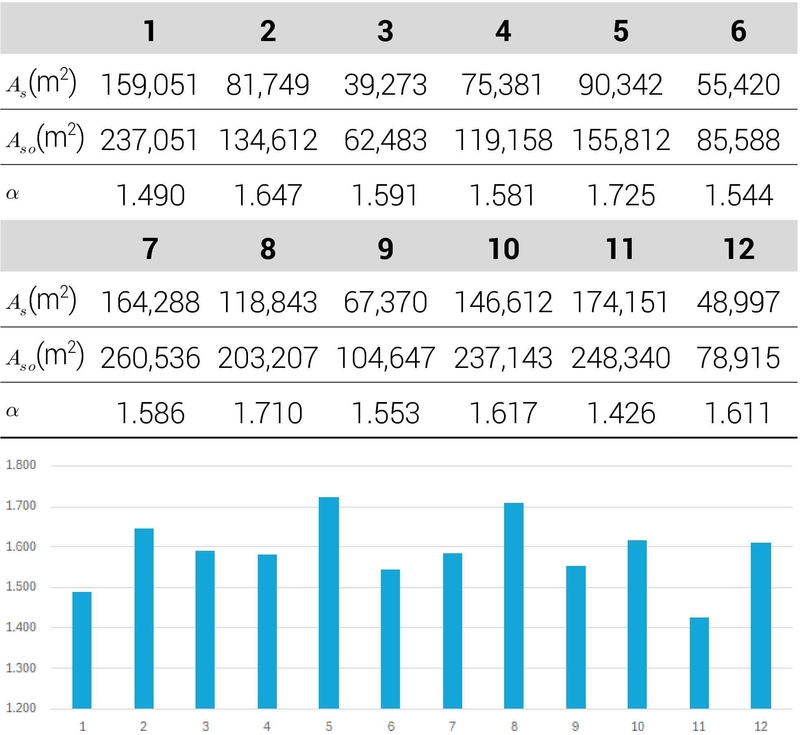

<Table 4>는 분양면적 대비 연면적의 비율(α)의 분포를 보여준다. 평균값은 1.59로 분양면적 대비 연면적은 약 1.6배인 것으로 나타난다. 최솟값은 1.426, 최댓값은 1.725로 그 차이가 상대적으로 작은 편이다.

Calculation of α

마지막으로 분양면적당 분양가격 대비 연면적당 사업비의 비율(k)의 분포는 <Table 5>와 같다. 평균은 0.414로 연면적당 사업비는 분양면적당 분양가격의 약 41% 수준임을 알 수 있다. 사례 중 최솟값은 0.248이며, 최댓값은 0.5이다.

Calculation of k

이상을 종합하면 <Table 6>과 같다. 우선 종전자산가치와 종후자산가치, 그리고 사업비로 산정한 비례율(R0)과 본 연구를 통해 제안된 요인들로 산정한 비례율(R)이 거의 동일한 것으로 나타난다. 이는 비례율을 식 (12)의 결정요인들로 나누어 접근하여도 무방함을 시사한다. 이 결과를 통해 비례율을 단순히 용적률 등 일부 요인의 함수로만 접근하는 것은 적합하지 않다는 사실도 확인할 수 있다. 예를 들어 Case 6은 낮은 용적률에도 불구하고, 상대적으로 높은 π값, 그리고 상대적으로 낮은 k값으로 상대적으로 높은 비례율을 달성하고 있기 때문이다. 개별 요인과 비례율 간의 관계는 다음 절에서 자세히 살펴보기로 한다.

Calculation of R

3. 개별 요인과 비례율 간 관계

비례율이 식 (12)와 같이 개별 요인으로 분해된다는 사실은 곧 이 개별 요인들을 통해 얼마든지 비례율을 예측할 수 있음을 의미한다. 이에 각 개별 요인의 값을 앞서 살펴본 12개 사례의 평균을 입력시킨 뒤, 특정 요인의 값이 변화하는 데 따른 비례율 값의 변화를 살펴보면 <Figure 3>과 같다.

Relationship between asset growth rate and its determinant

먼저 용적률 기준 연면적 대비 분양면적의 비율(θ)이 클수록 비례율은 증가하는 것으로 나타난다. 비례율 1은 θ가 0.9에서 1 사이의 구간에서 존재한다. 정비사업에서 분양면적의 비중을 증가시키는 것이 사업성을 제고시킬 수 있음을 시사한다. 용적률(F) 역시 그 값이 증가할수록 비례율은 증가한다. 250% 미만에서는 비례율 1이 달성되기 어렵다는 점도 확인할 수 있다. 그렇지만 용적률이 375%에 이를 경우 비례율은 1.5까지 상승한다. 물론 이 용적률과 비례율의 특정 수치는 12개의 대상지 평균에 기초한 값임에 유의하여야 할 것이다. 대지가격 대비 분양가격의 비율(π)도 비례율과 정(+)의 관계를 갖는다. π가 0.6일 때는 비례율은 0.5에 불과하지만 π가 1.5일 때 비례율은 1.3까지 상승한다. 비례율이 1인 구간은 π가 1.1 ~ 1.2 범위 내에서 존재한다.

이들과는 반대로 비례율과 부(-)의 관계를 갖는 요인들도 존재한다. 이는 식 (12)에서 그 값들이 차감되게끔 비례율 산식이 변환되었기 때문이다. 먼저 분양면적 대비 연면적의 비율(α)가 비례율과 부의 관계를 갖는 요인이다. 이는 전술한 θ와 크게 다르지 않다. θ는 용적률 기준 연면적 대비 분양면적으로 비례율과 정의 관계를 가지고 있는데, α는 θ의 역수와 유사한 개념이기 때문에 α가 클수록 비례율이 감소하는 부의 관계가 나타나는 것이다. 구체적으로 α가 1이면 비례율은 1.769이지만 α가 1.9이면 비례율은 0.644로 감소한다. 비례율 1은 α가 1.6 ~ 1.7 범위 내에서 존재한다.

분양면적당 분양가격 대비 연면적당 사업비의 비율(k)도 비례율과 부의 관계를 갖는 요인이다. 분양가격보다 사업비가 크면 클수록 사업성에 미치는 부정적 영향이 이 k를 통해 비례율에 반영될 수 있다. 구체적으로 k가 0.25일 때 비례율은 1.819라는 값까지 보이지만, 0.475가 되더라도 비례율은 0.739로 민감하게 감소한다. 최근 분양가격은 큰 변동이 없는 상태에서 공사비 증가에 따른 사업비 상승은 정비사업의 사업성을 크게 떨어뜨릴 수 있음을 이를 통해 확인할 수 있다. 비례율 1은 k가 0.4 ~ 0.425 구간에서 존재한다.

한편 식 (12)의 개별 요인들이 서로 독립적인지 판단하기 위해 각 요인들 간 산포도를 그려보면 <Figure 4>와 같다. 12개 사례만으로는 눈에 띄는 선형적 관계가 나타나지는 않는다. (b)의 θ와 π간의 관계가 가장 양의 상관관계가 있는 것처럼 보이지만 이는 각각 용적률 기준 연면적 대비 분양면적의 비율, 그리고 대지가격 대비 분양가격의 비율로서 얼마든지 독립적으로 결정될 수 있는 요인들이라 유의미하게 해석될 필요는 없다. 비례율의 결정요인을 상호 독립적인 요인들로 나타내고자 한 본 연구의 목적에 부합하는 결과이다.

Scatterplot between variables in the equation

Ⅴ. 결 론

주택정비사업의 사업성을 평가하기 위해 제도적 절차로서, 그리고 실무적 수단으로서 비례율은 널리 활용되어 왔다. 그러나 비례율에 대한 학술적 논의는 사업성 지표로서 비례율이 갖는 한계를 지적하고 그 대안을 탐색하는데 한정되었다. 비례율의 이 한계는 실무에서 비례율을 조작적으로 산정하는 과정에서 기인하였으며, 따라서 더욱 엄격하게 종전자산가치와 종후자산가치, 사업비를 산정함으로써 해결될 수 있음에도 불구, 비례율에 대한 한정적인 학술적 논의는 비례율에 대한 추가적 논의를 불필요하게 만들었다. 비례율이 과연 무엇을 의미하는지, 그리고 그 결정요인은 무엇인지에 대한 논의가 진전되지 못한 까닭도 여기에 기인한다. 이에 본 연구는 비례율의 산식을 용적률, 토지가격, 분양가격 등 사업성에 영향을 미치는 개별 요인들의 산식으로 재구성함으로써 그 결정요인을 파악하고자 시도하였다. 나아가 실제 사업성 분석 자료를 통해 재구성된 산식이 유효한지도 검증하였다.

종전자산가치, 종후자산가치, 사업비 등으로 구성된 산식을 변환한 결과, 비례율은 결국 용적률, 연면적 대비 분양면적의 비율, 대지가격 대비 분양가격의 비율, 분양가격 대비 사업비의 비율 등의 변수에 의해 결정됨을 확인할 수 있었다. 구체적으로 용적률이 높을수록, 연면적 대비 분양면적이 클수록, 대지가격 대비 분양가격이 높을수록, 그리고 분양가격 대비 사업비의 비율이 낮을수록 비례율은 증가한다. 이는 곧 개발면적이 클수록, 매각가능한 면적의 비율이 높을수록, 주택가격이 상대적으로 높을수록, 그리고 사업비가 상대적으로 낮을수록 사업성이 개선됨을 뜻한다. 비례율을 사업성을 결정하는 일반적인 변수들의 구성으로 변환한 것이다.

이는 개별 변수와 비례율 간의 관계를 이해하는 데 도움을 줄 뿐만 아니라, 사업성을 확보하기 위해, 즉 비례율을 1보다 높이기 위해 어떠한 조건이 개선되어야 하는지 정비사업의 사업전략을 수립하는 데 기여한다. 예를 들어 용적률을 더 이상 높이기 어렵다면 사업비를 낮추거나, 분양가격을 높이는 방안이 사업의 주요 전략이 될 수 있다. 도시계획의 관점에서는 쾌적한 주거환경을 위해 용적률을 낮게 유지하길 원할지라도 주택가격이 낮거나 사업비에 대한 부담이 증가한다면 사업의 원활한 진행을 위해 용적률의 완화가 불가피함을 시사한다. ‘비욘드 조닝(Beyond Zoning)’ 등 기존 용도지역제를 대체할 새로운 용적률 결정 기준을 탐색하려는 시도가 다양하게 이루어지고 있는 과정에서, 본 연구결과를 활용하여 1 이상의 비례율을 가져다주는 용적률 기준이 산정될 수도 있다. 분양가격이 두 개의 변수에 걸쳐 사용되고 있음을 고려한다면, 분양가상한제 적용지역 혹은 고분양가 관리지역을 결정하는 데 이 산식을 활용할 수 있다. 최근 정비사업과 함께 공공기여가 활발히 사용되고 있는데, 본 연구결과에 기초하여 비례율이 낮은 지역에 대해 공공기여를 축소할 수도 있을 것이다. 개별 변수들을 결정하면 비례율이 산출되는 비례율 예측모형을 개발, 사업자나 지자체뿐만 아니라 주민들도 얼마든지 활용할 수 있도록 공유하는 노력도 필요해 보인다.

12개의 사례만으로 재구성된 비례율의 산식, 그리고 그 결정요인들을 일반화하기는 어려울 것이다. 더욱 다양한 정비사업의 사례를 활용해 본 연구가 제안한 산식의 유효성을 검증하여야 할 것이다. 특히 비례율 1을 넘을 수 있는 개별 결정요인의 수치는 지역이나 시기에 따라 달라질 것이다. 향후 연구는 특정 지역이나 시기에 따라 비례율 1 이상을 확보할 수 있는 개별 결정요인들의 조합을 파악하는데 집중될 필요가 있다. 또한, 개별 결정요인은 각각 무엇을 의미하는지, 그리고 각 결정요인들 간의 관계는 무엇인지도 연구가 필요하다. 예를 들어 현재 용적률 산정 기준 대지면적 대신 전체 대지면적과 기부채납비율을 사용, 기부채납비율에 따라 비례율이 어떻게 달라지는지도 검토할 수 있다. 나아가 다른 조건이 동일한 상태에서 하나의 결정요인을 변화시키는 것은 실제 정비사업에서는 불가능한 것일 수도 있다. 이 점에서 일부 결정요인들은 결합되거나 더 분해가 필요할 수 있는데, 이는 후속연구에서 더 자세히 다루어져야 할 것이다.

Acknowledgments

이 논문은 2024년 3월 21일 한국도시설계학회 노후계획도시정비연구위원회 세미나 발표자료를 기초로 작성되었습니다.

References

-

강선호·유정석, 2013. “주택재개발구역 사업성 지표로서의 분담금 비율 적용 가능성 분석”, 「서울도시연구」, 14(3): 1-16.

Kang, S.H. and Yu, J.S., 2013, “The Sharing Expenses Ratio as a Feasibility Index of Housing Redevelopment Project”, Seoul Studies, 14(3): 1-16. -

김성희·안건혁, 2010. “주택재개발사업의 조합원 분양가 결정요인 분석”, 「국토계획」, 45(1): 65-78.

Kim, S.H. and Ahn, K.H., 2010. “The Determinants of Landowner’s Housing Price in Housing Redevelopment Projects”, Journal of Korea Planning Association, 45(1): 65-78. -

김익진, 1983. “도시재개발과 구획정리사업 – 입체환지문제”, 「도시문제」, 18(2): 40-52.

Kim, I.J., 1983. “Urban Redevelopment and Land Readjustment Project – Issues of Three-Dimensional Readjustment”, Urban Affairs, 18(2): 40-52. -

김정규, 2018. “주택재개발(재건축)정비사업에 있어 추전분담금 제도의 적용방법에 따른 개선연구: 추정사업비를중심으로”, 「도시재생」, 4(2): 75-110.

Kim, J.K., 2018. “A Study on the Improvement of the Housing Redevelopment Project according to the Application of the Estimated Contribution System: Focused on the Estimated Project Cost”, Journal of Urban Regeneration, 4(2): 75-110. -

김정식·김재환·이상엽, 2014. “주택재개발사업의 조합원 분양가격의 평가인자에 관한 연구 – 서울시 주택재개발 사례를 중심으로 –”, 「서울도시연구」, 15(1): 69-83.

Kim, J.S., Kim, J.H., and Lee, S.Y., 2014. “A Study on the Evaluation Factors Influencing the Selling Prices for the Landowners in a Housing Redevelopment Project”, Seoul Studies, 15(1): 69-83. -

김정원·이동진·김승진·정광섭·문현석·이민주, 2017. “공동주택 리모델링 사업의 비례율 방식 고찰을 통한 분담금 산정방법에 대한 연구”, 「감정평가학 논집」, 16(1): 119-141.

Kim, J.W., Lee, D.J., Kim, S.J., Jung, K.S., Moo, H.S., and Lee, M.J., 2017. “Study on Estimation Method of Share of Cost Considering Proportion in Apartment Remodeling Business”, Appraisal Studies, 16(1): 119-141. [ https://doi.org/10.23843/as.16.1.6 ]

-

김지현·김성욱, 2008. “고층아파트 재건축사업의 타당성분석”, 「부동산학보」, 34: 10-23.

Kim, J.H. and Kim, S.W., 2008. “A Feasibility Analysis on the Reconstruction Projects of High-rising Apartment”, Korea Real Estate Academy Review, 34: 10-23. -

김태선·남진·이도길, 2015. “서울시 주택재개발·주택재건축사업 추진결정에 영향을 미치는 요인분석”, 「국토계획」, 50(5): 169-185.

Kim, T.S., Nam, J., and Lee, D.G., 2015. “Analysis of Factors Affecting the Decision-making on the Promotion of Housing Redevelopment and Housing Reconstruction Project”, Journal of Korea Planning Association, 50(5): 169-185. [ https://doi.org/10.17208/jkpa.2015.08.50.5.169 ]

-

김효훈·권대중, 2021. “소규모주택정비사업의 사업성 제고 방안”, 「부동산융복합연구」, 1(3): 41-61.

Kim, H.H. and Kwon, D.J., 2021. “Measures to Raise the Profitability of the Small-scale Housing Redevelopment Project”, Journal of Real Estate Convergence, 1(3): 41-61. -

서울특별시, 1987. “주택개량재개발사업 업무지침(합동재개발)”, 예규 제497호.

Seoul Metropolitan City, 1987. “Guidelines on Housing Improvement and Redevelopment Project”, Rule No.497. -

성상준·조주현, 2008. “재개발 사업구역의 특성이 조합원과 일반분양자의 아파트분양가 차이에 미치는 영향에 관한 연구”, 「주택연구」, 16(1): 27-55.

Seong, S.J. and Cho, J.H., 2008. “A Study on the Influence of the Housing Renewal Districts on the Gap betweeen Landowner’s and For-sale Apartment Prices”, Housing Studies Review, 16(1): 27-55. -

장재일, 2013. “재개발사업의 사업성 지표에 대한 해석 – 조합원입장에서의 사업성 판단을 중심으로”, 「도시설계」, 14(6): 143-154.

Jang, J.I., 2013. “An Analysis on Indicators for the Economic Feasibility of Redevelopment Project”, Urban Design, 14(6): 143-154. -

최막중, 1997. “재개발·재건축사업의 경제논리와 물리적 개발밀도”, 「국토계획」, 32(2): 107-122.

Choi, M.J., 1997. “Makret Equilibria and Density Determinants of Urban Housing Renewal Projects”, Journal of Korea Planning Association, 32(2): 107-122. - Schmitz, A., Danielsen, K., and Urban L., 2000. Multifamily Housing Development Handbook, Washington, D.C.: Urban Land Institute.