공적임차금융지원제도와 전세 레버리지 수익률이 깡통전세 발생 확률에 미치는 영향

; 유상균***

; Yu, Sang-Gyun***

; 유상균***

; Yu, Sang-Gyun***

Abstract

This study aims to identify the structural factors influencing the probability of “Underwater Jeonse”—a condition in which the jeonse deposit exceeds the house price—in Korea’s housing market. It focuses on how government intervention, such as public rental finance support, and landlord-side leverage dynamics influence this probability. Using a panel logit model, this study investigates how these mechanisms vary across housing types in the Seoul metropolitan area. The results show that strengthening public rental finance policies significantly increased the probability of underwater jeonse for all housing types, with the greatest impact observed in officetels. While cost reductions for landlords owing to jeonse leverage returns contributed to an increased probability of underwater jeonse, their impact was relatively small in comparison to policy effects. This study provides new insights by empirically investigating how the interaction of jeonse leverage and government policies influences underwater jeonse, extending beyond conventional explanations based on house-price declines. The results highlight the importance of differentiating risk management strategies based on housing type, as well as reconsidering public rental finance programs.

Keywords:

Underwater Jeonse, Public Rental Financial Support, Jeonse Leverage Risk, User Cost, Panel Logit Regression Analysis키워드:

깡통전세, 공적임차금융지원제도, 전세 레버리지 수익률, 사용자 비용, 패널로짓분석Ⅰ. 서 론

1. 연구의 배경 및 목적

깡통전세는 임대인이 주택을 매입할 때 차입한 주택담보대출금 및 자기자본금 등 다양한 기회비용의 총합이 임차인이 부담하는 비용(자기자본을 반영한 전세보증금)보다 낮은 상황을 의미한다.1) ‘깡통전세’라는 용어는 2009년에 등장하여 2013년 6월, 전세주택의 9.7%가 깡통전세에 해당한다는 분석이 이루어지면서(류순열, 2013) 전세시장 문제를 지칭하는 일반어로 자리잡게 된다. 이후 문재인 정부 말기부터 시민사회와 언론에서는 깡통전세 급증에 대한 우려가 제기되어 왔으며(최은영 외, 2023), 해당 문제는 현실이 되어 주거약자의 주거권 강화를 위해 우리 사회가 해결해야 할 중요한 사회적 과제가 되었다.

선행연구에 따르면, 깡통전세 현상은 일반적으로 매매가격이 하락하거나 전세가격이 상승하는 상황에서, 전세가율이 약 80%에 이르는 전세주택을 중심으로 발생하며, 특히 빌라(연립과 다세대)에서 주로 나타나는 것으로 보고되고 있다(민병철, 2023b).2) 2017년 이후 매매가격과 전세가격의 변동 추이를 정권별로 살펴보면, 문재인 정부 기간(2017년 5월~2022년 4월)동안 수도권 아파트의 매매가격은 56.6% 상승했고, 전세가격은 27.0% 상승한 것으로 확인된다.3) 이후 윤석열 정부 초기 기간(2022년 5월~2023년 12월)에는 수도권 아파트 매매가격과 전세가격이 각각 14.9% 및 18.6% 하락한 것으로 확인된다.4) 이 수치들을 비교해 보면, 문재인 정부 기간 동안 아파트 매매가격 상승률은 전세가격 상승률의 약 2.1배(=56.6%/27.0%)에 달한 반면, 윤석열 정부 초기 동안 매매가격 하락률은 전세가격 하락률의 약 0.8배(=14.9%/18.6%) 수준밖에 되지 않는다. 추세적으로 윤석열 정부 시기 아파트 매매가격은 전세가격에 비해 과도하게 하락하지 않았으며, 문재인 정부 시기 전세가격 역시 매매가격에 비해 과도한 상승을 보이지 않았다. 이러한 경향은 연립주택 시장에서도 유사하게 관찰된다.

한편, 아파트 전세가율은 문재인 정부 기간 동안 22.1%포인트 감소하였으나, 윤석열 정부 초기에는 5.4%포인트 증가하였다.5) 연립주택의 경우, 두 정부 시기 모두 각각 1.4%포인트와 2.4%포인트 상승하였다.6) 전세가율은 두 주택 유형에서 전반적으로 80% 미만을 유지하였으며, 70%를 초과하는 기간도 많지 않은 것으로 확인된다. 따라서 선행연구들에서 주로 지적하는 매매가격 하락, 전세가격 상승, 전세가율 변화와 같은 가격지표의 시계열적 추세는 깡통전세 발생에 영향을 미치지만, 가격변동만으로 그 원인을 충분히 설명하기에는 한계가 있다. 오히려 깡통전세는 이러한 가격요인과 더불어 전세보증금의 금융거래적 성격, 정책 변화에 대한 시장의 반응, 주택유형·지역별 구조적 이질성, 그리고 일부 임대인의 불완전한 정보제공·기망 행위 등이 복합적으로 상호 작용한 결과로 이해하는 것이 보다 타당할 것이다.

본 연구는 2022년 이후 깡통전세의 증가 현상을 실증적으로 분석하고, 임대인의 고의적 기망 행위를 제외한 깡통전세 발생 원인으로 제기된 요인들을 포함하는 분석 모형을 구축한 후 이들 요인의 영향을 평가하는 데 목적을 둔다. 연구의 관찰 대상은 수도권에 소재한 아파트, 연립·다세대, 오피스텔이며, 자료의 시간적 범위는 문재인 정부 시기부터 윤석열 정부 초기까지인 2017년 1월부터 2023년 12월까지이다. 기존의 선행연구들이 주로 특정 시점의 총량을 기반으로 깡통전세를 추정한 반면, 본 연구는 주택의 전세계약 만료 시점을 기준으로 깡통전세 발생 여부를 연속적으로 관찰하고 분석한다. 이러한 접근은 보증금 미반환 위험이 실제로 전세계약 만료 시점에 실현된다는 점에 착안한 것으로, 전세주택의 2년 주기 계약만료 시점을 기준으로 전세가율을 분석함으로써 깡통전세 발생 원인을 규명하도록 한다. 이에 본 연구는 전세계약 만료 시점을 기준으로 주택유형별 분석자료를 연속적으로 구축하는 것에서부터 시작한다.

본 연구는 서론을 포함하여 총 다섯 개의 장으로 구성되어 있다. ‘Ⅱ. 이론적 배경’에서는 깡통전세 발생의 작동 메커니즘에 관한 이론적 논의를 전개하고, 선행연구와의 차별성을 논의한다. ‘Ⅲ. 모형의 구축’에서는 깡통전세 발생 확률 모형에 활용되는 주요 변수들의 조작적 정의를 제시하며, 모형의 골격을 설명한다. ‘Ⅵ. 분석 데이터와 결과’에서는 분석에 사용된 자료의 개요와 함께 분석 결과 및 그 해석을 제시한다. 마지막으로 ‘Ⅴ. 결론’에서는 본 연구의 정책적 시사점과 연구의 한계를 정리한다.

Ⅱ. 이론적 배경

1. 깡통전세에 관한 연구

깡통전세에 관한 선행연구들은 주택가격 시나리오7)를 바탕으로 깡통전세 물량을 추정한 연구(민병철, 2021, 2023a)와 특정 시점에서 깡통전세 위험을 분석한 연구(김진유, 2022; 한국은행, 2023; 박진백 외, 2023)가 주로 수행되었다.

민병철(2023a)은 주택가격지수가 일정 범위 내에서 변동하는 상황을 고려하여, 개별 주택의 가격 변화율 분포를 활용하여 주택가격지수 변화 시나리오를 설정하였다. 이후, 몬테카를로 기법을 응용하여 시나리오별 아파트 깡통전세 발생량을 추정하였다. 분석 결과, 2024년 상반기에 깡통전세 발생 위험이 가장 높게 나타났으며, 주택매매지수가 연간 20~ 30% 하락 시 전국적으로 22.0%, 연간 0~10% 하락 시 8.3%의 주택이 깡통전세가 될 것으로 예측하였다. 후속 연구로 진행된 민병철(2023b)에서는 머신러닝 기법을 활용하여 아파트와 함께 거래 사례가 비교적 적은 빌라의 깡통전세 물량도 분석 대상에 포함시켰다. 해당 연구에서도 민병철(2023a)과 유사한 경향이 확인되었으며, 특히 광역시·도 단위에서 깡통전세 발생 가능성이 높은 지역과 낮은 지역을 도출하였다.

한국은행(2023)은 주택시장의 지속적인 하락세에 따라 ‘깡통전세’와 ‘역전세’가 크게 증가하고 있음을 보고하였다. 해당 연구는 전월세신고 자료를 활용한 분석 결과, 잔존 전세계약 중 깡통전세 위험에 노출된 가구의 비율이 2022년 1월 2.8%(약 5.6만 가구)에서 2023년 4월 8.3%(약 16.3만 가구)로 급격히 상승한 것으로 추정하였다. 그리고 이러한 깡통전세 및 역전세 비중의 증가는 최근 수년간 주택시장 변동성 확대와 밀접한 관련이 있다고 설명한다. 박진백 외(2023)는 취득자금 조달 및 입주계획서 자료를 활용하여 매매가격과 전세가격 간의 차이가 작은 주택을 추정하였으며, 주택가격 하락 시 보증금 미반환 위험이 증가할 가능성을 예측하였다. 매매가격과 전세가격 간 차이가 적은 주택, 일명 ‘갭투자’를 통해 매입한 주택의 수익은 매입자에게 귀속되나, 매매가격 하락으로 인해 발생하는 위험은 임차인과 공유되는 양상을 보인다고 지적하였다. 이에 따라 임대인의 보증금 상환 능력을 확인할 수 있는 체계 구축을 통해 정보 비대칭 문제를 해소할 필요성을 제안하였다. 한편, 박관아(2024)는 깡통전세의 발생 여부를 시계열 자료로 구축하여 깡통전세 발생원인을 분석하였다. 해당 연구에서는 저가 및 소형 주택에 적용되는 공적임차금융지원제도가 전세가격 상승을 유발하여 깡통전세 발생 가능성을 높임을 증명하였으며 임대인과 임차인 간 사용자 비용 차이에 주목하여 분석하였다. 그러나 전세제도가 투자 레버리지 목적의 금융거래적 특성을 갖는다는 주류적 견해를 분석에 반영하지 못했다는 한계를 갖는다.

종합적으로 살펴보면, 박진백 외(2023)와 박관아(2024)를 제외한 대부분의 선행연구는 깡통전세 현상이 주택가격 변동이나 거시경제적 요인에 기인한다는 인식 아래, 특정 시점의 물량(stock) 추정에 주로 집중하고 있다. 이러한 접근은 시공간적 변화에 따른 깡통전세 발생 원인을 유량(flow) 관점에서 체계적으로 분석하는 데 한계를 갖는다. 또한, 전세가율이 높은 오피스텔8) 등 비아파트 주택 유형도 깡통전세 위험군에 포함됨에도 불구하고, 김진유(2022)와 민병철(2023b)을 제외한 다수의 연구가 아파트에만 초점을 맞추고 있다. 이에 본 연구는 연립·다세대 및 오피스텔을 포함한 비아파트 주택 유형을 분석 대상으로 확장하고, 전세제도가 갖는 계약기간의 고정성 및 금융거래적 특성을 반영하여 깡통전세 발생 규모와 문제의 원인을 분석한다.

2. 전세 레버리지 수익률 관점

전세보증금은 기회비용 관점에서 크게 운영소득 가설과 레버리지 가설로 구분하여 해석할 수 있다. 첫째, 운영소득 가설은 임대인이 전세계약 체결 시 수취한 전세보증금을 은행에 예치하여 발생한 이자수익을 통해 운영소득을 창출하는 것을 의미한다. 이 가설에 따르면, 월세 계약 시 임차인으로부터 받는 연간 임대료(즉, 월세×12개월)는 전세보증금으로부터 발생하는 연간 운영소득으로 대체된다고 해석된다. 이 경우, 운영수익은 일반적으로 시장이자율을 기준으로 산정된다(이현석, 2001; 손재영 외, 2011). 그러나 운영소득 가설이 시장이자율과 전월세전환율 간의 차이를 설명하지 못한다는 한계가 지적되었고(이창무 외, 2002), 이에 레버리지 가설을 통해 전세시장의 작동 메커니즘을 해석하는 것이 보다 적합하다는 주장이 확산되었다(이창무·이재우, 2005; 이창무 외, 2009). 레버리지 가설에 따르면, 전세보증금은 임대인이 이자소득을 얻기 위한 수단이라기보다는, ① 투자금을 줄여 레버리지 효과를 추구하는 방식으로 활용되거나, ② 주택 구매 시 전세보증금이 투자금을 조달하는 방식으로 활용되는(즉, 전세보증금을 안고 구매하는) 경우가 대부분이라는 것이다(이창무, 2012). 따라서 전세보증금이 단순히 이자소득을 발생시킨다는 운영소득 가설과 달리, 직접 투자금을 줄이기 위한 레버리지 수단으로 기능한다는 점이 레버리지 가설의 핵심 내용이라 할 수 있다.

이창무(2012)는 주택가격 상승률에 따라 순수월세를 선택한 임대인과 전세를 선택한 임대인이 각각 수취하는 총수익률이 상이하고, 이는 임대방식 선택의 논리적 근거가 된다고 주장한다. <Figure 1>은 주택가격 상승률 차이에 따른 순수월세와 전세 간 수익률 변화를 보여준다. <Figure 1>의 1)은 주택가격 상승률이 변화하지 않는 경우이고, 2)는 주택가격 상승률이 10% 증가한 경우이다. 1)과 2)의 y축은 운영수익과 자본수익을 합산하여 이를 자산가치(임대 계약체결 시 또는 매입 시)로 나눈 투자수익률(=income/purchase price)을 의미한다. x축은 보증금 규모를 나타내며, x축의 좌측 끝은 보증금이 0원인 순수월세(monthly rent), 우측 끝은 월세 0원, 보증금 100%로 구성된 전세(jeonse)이다. 전세보증금이 자산가치의 50%이고, 순수월세가 자산가치의 5%에 해당하는 운영수익이 발생한다고 가정할 때, 순수월세의 경우 자산가치의 5%에 해당하는 운영수익이 발생하지만, 전세의 경우에는 운영수익은 발생하지 않는다. x축 아래에 표기된 숫자는 자기자본 대비 수익률(ROE, Return on Equity)을 의미한다. 따라서 1)과 2) 왼쪽 끝에 해당하는 순수월세의 경우, 자기자본 100%로 임대공간(자산)을 구매한 것으로 투자수익률이 ROE와 동일해진다. 하지만 오른쪽 끝에 해당하는 전세의 경우, 전세보증금을 제외한 자기자본이 50%만 투입되어 ROE는 투자수익률의 2배(=투자수익률/50%)가 된다. <Figure 1>의 1)은 주택가격 상승률이 0%에서 운영수익률이 5%로 가장 높고 ROE가 가장 높은 순수월세가 임대인에게 최선의 선택이 된다. 2)는 주택가격 상승률이 10%에서 순수월세의 ROE는 15%(=운영수익률 5%+자본수익률 10%)가 되고, 전세의 ROE는 20%(= (운영수익률 0%+자본수익률10%)/자기자본 50%)가 된다. 결국 임대인은 매매가격이 상승하는 시기에 전세보증금을 지렛대(레버리지)로 활용하여 주택을 매입하는 것이 합리적인 선택이 된다. 더불어 임대인에게는 매매가격 상승률보다 더 큰 폭으로 전세가격을 인위적으로 상승시키는 전략이 ROE를 제고하는 합리적인 방안으로 작용한다.

Changes in return on equity by house price growth rateNote: Assuming a rental income return rate of 5%., Assuming purchase price/jeonse price is 50%.Source: Reconstructed based on Lee, Chang-Moo (2012)

상기의 도식적 풀이는 매매시장의 상황에 따라 레버리지를 활용한 투자수익률이 달라질 수 있음을 시사한다. 이창무(2012)를 비롯한 유사 선행연구들(이창무·이재우, 2005; 이창무 외, 2009; 백영규 외, 2013)은 임대시장에서 전세보증금 작동 기제가 레버리지 추구에 따라 달라짐을 규명하고, 이를 바탕으로 임대시장의 모습을 해석했다는 점에서 학술적 의의를 갖는다. 하지만 전세보증금을 활용한 레버리지 추구가 전세가격이 매매가격을 역전하는 시장 상황에서 어떻게 기여하는지 관련 논의는 다루고 있지 않다.

박진백 외(2023)는 전세가율이 높은 주택을 대상으로 보증금을 승계하여 적은 자기자본으로 주택을 매입한 후 시세차익을 통해 높은 수익을 창출하는 거래 형태를 ‘전세 레버리지 매입’(갭투자)이라 정의하였다. 그리고 주택가격 상승 기댓값이 자기자금을 조달할 때 발생하는 비용보다 클 경우 전세 레버리지 투자가 증가할 것으로 예측하였다. 즉, 주택가격 상승 기대가 높은 주택이고 전세가율이 높을수록 전세 레버리지 투자가 증가한다는 해석이다. 또한, 박진백 외(2023)는 전세 레버리지 수익률이 높을수록 주택거래가 증가할 것이라는 가설을 바탕으로, 전세 레버리지 수익률이 주택거래량에 미치는 영향을 실증 분석하였다. 분석 결과, 전세 레버리지 수익률은 전세 및 매매 거래량을 모두를 증가시키며, 법원 경매 건수에도 양(+)의 영향을 미치는 것으로 나타났다. 해당 연구는 전세 레버리지 수익률과 주택거래량 및 법원 경매 증가 간의 상관관계를 입증함으로써, 전세 레버리지 매입 행위 증가가 깡통전세의 필요조건인 보증금 미반환 위험의 원인으로 작용할 수 있음을 보여준다.

3. 본 연구의 차별성

깡통전세와 관련한 기존 연구들은 보증금 미반환 위험이 존재하는 주택에 대해 주로 총량적(stock) 예측과 추정에 집중해 왔으며(김진유, 2022; 민병철, 2021, 2023a; 한국은행, 2023), 대체로 깡통전세를 주택가격 변동, 즉 매매가격 하락이나 전세가격 상승 등에서 비롯되는 결과로 해석하는 경향을 보인다. 그러나 이러한 접근은 보증금 미반환 사태를 유발하는 기저 구조나 금융적 메커니즘을 충분히 설명하지 못한다는 한계를 지닌다.

대부분의 선행연구가 주택시장 변동의 ‘결과’로 나타나는 사건(예: 매매가격 하락, 전세가격 상승)을 문제의 본질적 원인으로 간주하면서, 현상에 대한 추세적 설명에 머무르고 원인 규명에는 미흡한 분석틀을 유지하고 있기 때문이다.

이에 본 연구는 선행연구들의 이러한 한계를 보완하고자 전세 제도의 금융 거래적 특성을 반영하여, 전세 레버리지 수익이 깡통전세 발생에 미치는 영향을 실증적으로 분석한다. 아울러 깡통전세 발생의 주요 원인자로 지목되는 요인들의 상대적 영향력을 비교함으로써 정책적 시사점을 도출하고자 한다.

Ⅲ. 모형의 구축

본 연구는 전세 레버리지 수익률과 공적임차금융지원제도(이하 ‘공적지원제도’)를 주요 분석 변수로 선정하고 주택 유형 간 이질성과 주택시장의 지역적 특성이 깡통전세 발생에 미치는 영향을 분석한다. 이를 위하여 본 연구에서는 패널로짓모형을 구축하여 수도권 내 주택 유형별 깡통전세 발생 확률을 측정하고, 이들 요인의 영향을 체계적으로 검토한다.

1. 깡통전세 발생 확률 모형

본 연구에서는 수도권 내 개별 주택의 전세가격이 매매가격 이상인 상태(전세가율100%)9)를 ‘깡통전세’로 규정하고, 이러한 상태의 발생 여부를 종속변수로 설정하였다. 이에 따라 종속변수는 ‘깡통전세’에 해당하면 1, 그렇지 않으면 0의 값을 갖는 더미변수(dummy variable)이다.

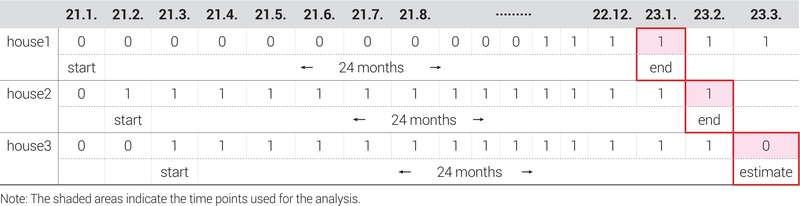

<Figure 2>는 예시를 통해 깡통전세 발생의 흐름을 도식화한 것이다. y축은 가격(매매가격 또는 전세가격)을 나타내고, x축은 전세 계약일로부터의 시간 경과를 나타낸다. <Figure 2>에서 전세 계약일은 2021년 1월이며, 전세가격은 2.0억 원, 매매가격은 2.8억 원이다. 따라서 계약일 당시 전세가율은 71.4%(=2.0/2.8억 원)로, 깡통전세에 해당되지 않는다. 만약 계약일 이후 2년 동안 매매가격이 하락하여(=빨간색 실선), 전세 계약만료일(2023년 1월)에 매매가격이 전세가격 2.0억 원보다 낮은 1.5억 원이 된다면, 전세가율은 133%(=2.0/1.5억 원)로 증가하여 깡통전세가 된다. 또한 신규 계약(또는 재계약) 시 전세가격이 1.5억 원 미만으로 하락하더라도 해당 주택은 깡통전세로 분류된다. 즉, 깡통전세 여부는 전세계약 체결 시점의 전세가격과 전세계약 만료 시점의 매매가격을 바탕으로 산출된 전세가율에 의해 결정된다. 예를 들어, 해당 전세주택이 2023년 1월에 전세가격 1.5억 원 미만으로 계약되었다면, 해당 주택은 잠정적으로 깡통주택 상태가 아닌 것으로 간주된다. 그러나 깡통주택 여부는 다시 24개월 후 전세계약 만료 시점의 매매가격과의 비교를 통해 최종적으로 판정된다. 따라서 <Figure 2> 속 전세주택을 종속변수로 활용한 시점은 2021년 1월 계약(시점: t)의 만료 시점인 2023년 1월(계약만료일, t+24개월)이다. 이후 재계약 시(2023년1월~2025년1월) 모형에 활용되는 종속변수는 2023년 1월 이후 24개월이 경과한 2025년 1월(계약만료일, t+48개월)로 24개월을 주기로 데이터를 구축한다.

The occurrence of underwater jeonse

상기 경과를 시계열 자료로 정리한 것이 <Table 1>이고, 본 분석에서 활용된 깡통전세 데이터(종속변수)는 깡통전세 여부가 확정되는(즉, 깡통전세 발생이 실현되는) 시점인 전세계약 만료 시점(분석에 활용되는 시점은 음영으로 표기)으로 설정하였다. <Table 1> 첫 번째 열은 세 가지 전세주택을 나타내고, 첫 번째 행은 시간의 흐름을 표시한 것이다. 첫 번째 주택(house1)은 계약일(2021년 1월)과 만료일(2023년 1월) 사이에 깡통전세 상태로 전환되며, 두 번째 주택(house2)은 계약일(2021년 2월)부터 만료일(2023년 2월)까지 깡통전세 상태가 유지된다. 그리고 세 번째 주택(house3)은 계약일(2021년 4월)에는 깡통전세였으나 이후 만료일(2023년 3월)부터는 해당되지 않는다. <Figure 1>과 <Table 1>을 참고하면, 전세계약 기간 동안 전세가격은 고정되어 있으므로 깡통전세 해당 여부는 매매가격 변동에 의해 최종적으로 결정된다. 매매가격은 계약기간 동안 변동할 수 있으므로 깡통전세 여부가 시점에 따라 변화할 수 있으나, 보증금 미반환 위험이 실현되는 시점이 중요하므로 본 연구에서는 계약 만기 시점을 기준으로 연속된 자료를 구축하였다.

Underwater jeonse data

깡통전세를 주제로 한 기존의 선행연구(민병철 2021; 민병철 2023a; 민병철 2023b)는 특정 시점에서의 깡통전세 발생량에 초점을 맞추고 있어, 깡통전세 발생에 영향을 미치는 요인들을 연속적이고 체계적으로 규명하는 데 한계가 존재한다. 이에 본 연구는 주택의 깡통전세 발생 여부를 계약 만기 시점(t, t+24개월, t+48개월)마다 24개월 주기로 시계열 자료를 구축함으로써, 변동 요인의 방향성과 크기를 보다 명확히 분석하고자 한다.

주기별 깡통전세 데이터의 구축은 박관아(2024)의 데이터 구축방법을 응용하였으며, 구체적인 자료구축 과정은 <Figure 3>에 제시되어 있다. 전세계약은 통상 2년 단위로 갱신되므로, 전세계약 체결 시점으로부터 24개월 후의 매매가격과 비교하여 깡통전세 해당 여부를 판단하는 것이 합리적이다. 그러나 매매거래 데이터의 건수가 전세거래 건수와 비교하여 상대적으로 적어, 매매가격과 전세가격을 2년 시차를 두고 1:1로 매칭하는 것은 어려운 실정이다. 더욱이 본 연구에서 활용한 국토교통부 실거래가 데이터는 주소 단위로만 정보가 제공되며, 동/호 수준으로 세분화되어 있지 않아 동일 주택 간 1:1 매칭은 불가능하다. 따라서 동일 단지, 동일 층수, 동일 평형(전용면적 기준)을 갖는 주택을 유사한 특성을 지닌 유사 주택으로 간주하여 매칭을 시도하였다.

Process of data constructionNote: 1. A similar housing unit is defined as a unit in the same complex, on the same floor, and with the same floor area (based on exclusive area). A 1:1 matching is attempted between the Jeonse contract and the sales contract information of the similar housing unit.2. The reference time point t refers to the Jeonse contract date (year and month).3. If multiple sales contracts are matched in Steps 3 and 4, the contract with the time lag closest to 24 months is used. If more than one contract is matched exactly at 24 months, the average value is applied.

본 연구의 자료 수집 및 구축 절차는 다음과 같이 진행되었다. 첫째, 국토교통부 실거래가 공개시스템에서 주택 유형별 ‘매매’와 ‘전월세’ 거래 자료를 수집하였다(<Figure 3> Step 1). 둘째, 전세계약 자료와 유사 주택(동일 주소, 동일 층, 동일 면적)의 매매계약 자료 간 매칭을 시도하였다(Step 2). 셋째, 매칭된 전세계약과 매매계약 자료 중 시차가 24개월 ± 3개월 범위에 해당하는 거래를 추출하였으며, 이 중 24개월에 가장 근접한 매매거래를 1순위로 선정하였다(Step 3). 넷째, 유사 주택의 매매계약 자료가 부재하여 매칭이 이루어지지 않은 경우에는 동일 단지 내 동일 층 분류(저층, 중층, 고층)10) 및 동일 평형 분류(전용 85m2 이하, 전용 85m2 이상)의 평균 매매가격에 주택유형별 매매가격지수를 적용하여 추정 매매가격과 매칭함으로써 자료를 보완하였다(Step 4). 마지막으로, 매칭된 자료는 모두 분석 표본으로 활용하였으며, 그렇지 않은 표본은 분석에서 제외하였다(Step 5).

본 연구의 시간적 범위는 2017년 1월부터 2023년 12월까지로, 국토교통부가 공개한 전세 및 매매 실거래가 전수 자료를 기반으로 구축되었다. 종속변수인 깡통전세 여부는 계약만료 시점을 기준으로 구축되었으므로, 실질적인 분석 기간은 2017년 1월부터 21개월(24개월±3개월: 21~27개월)이 경과한 2018년 10월부터 2023년 11월11)까지로 설정되었다. 또한, 본 연구의 핵심 변수인 전세 레버리지 수익률은 반전세 물건에서도 적용 가능함을 고려하여 반전세~전세 거래를 포함하여 자료를 구축하고 분석에 활용하였다. 분석의 공간적 범위는 깡통전세 발생비율이 높게 평가되는 수도권을 중심으로 설정하였고 주택 유형별 차이를 관찰하기 위해 동일 변수로 구성된 로짓 모형을 아파트, 연립·다세대, 오피스텔로 구분하여 분석을 수행하였다.

상기 방법으로 구축한 데이터의 타당성을 검증하기 위하여, 선행연구에서 추정된 깡통전세 발생 비율과 비교 분석을 수행하였다. 민병철(2023a)은 아파트 깡통전세 발생 비율을 추정한 결과, 주택가격지수의 하락폭이 0~10% 범위일 경우, 2023년 상반기 기준으로 서울에서 2.7%, 인천에서 4.8%, 경기에서 3.4%의 깡통전세 비율이 나타날 것으로 예측하였다. 더불어 주택가격 하락폭이 10~20%에 달할 경우에는 서울 4.2%, 인천 17.3%, 경기 12.5%의 깡통전세 비율이 발생할 것으로 추정하였다.

본 연구에서 구축한 깡통전세 자료를 활용하여 주택 유형별 깡통전세 발생 비율을 월별로 표기하면 다음 <Figure 4>와 같다. 그중 아파트 깡통전세 발생 비율을 지역별로 구분하여 민병철(2023a)의 연구 결과와 비교하였다(<Table 2> 참고). <Table 2>에 따르면, 깡통전세는 2023년 상반기 서울에서 3.0%, 인천 11.8%에서, 경기에서 9.2%로 나타났다. 2021년 계약 시작시점 대비 2023년 계약 만료시점의 주택가격 하락폭이 9~14% 수준이었음을 고려할 때, 깡통전세 발생 비율은 선행연구와 대체로 유사한 경향12)을 보임을 알 수 있다. 또한 <Figure 4>에서 확인할 수 있듯이, 깡통전세 발생 비율은 윤석열 정부 출범 초기인 2022년 11월 이후 지속적으로 증가하는 추세를 보였다. 이러한 현상은 모든 주택 유형에서 공통적으로 나타났으나, 특히 오피스텔에서의 증가 폭이 상대적으로 더 크게 관찰되었다.13)

Monthly underwater jeonse ratioNote: Calculated as the volume of “Underwater Jeonse” cases relative to the total number of jeonse contracts.Source: Estimated by the researcher based on actual transaction data from the Ministry of Land Infrastructure and Transport.

Regional apartment underwater jeonse ratio

2. 전세 레버리지 수익률을 적용한 사용자비용

Mills(1990)는 주택 보유 여부에 관한 의사결정이 임차인의 현금흐름보다는 임대인의 현금흐름에 더욱 큰 영향을 받는다고 설명한다. 임대인은 세제혜택, 이자율, 임대수익률, 가격상승, 대출금액, 거래비용 등 다양한 요인을 고려하여 해당 주택을 전세를 활용한 임대·투자 목적으로 보유할지를 결정하게 된다. 일반적으로 임대소득이 발생하는 주택에 대해 임대인이 주택 매입 의사결정에 영향을 미치는 비용함수(Hendershott and slemrod, 1982; 이수욱 외, 2015; 이소영·정의철; 2017)는 금융비용과 조세비용의 합에서 자본이득과 임대소득(월세)을 차감하여 식 (1)과 같이 나타낼 수 있다.

| (1) |

식(1)은 임대인이 주택을 점유함에 따라 발생하는 주택 소유비용 O을 의미한다. 우변에 표기된 α는 주택 매입 시 자기자본비율 ic는 자산수익률, τ1는 이자소득세율이다. 식(1) 우변 대괄호 속 첫 번째 항에 주택가격(자산가격) H가 곱해져 주택 소유자의 자기자본 조달비용이 된다. 그리고 (1 - α)은 주택 매입 시 대출 비율, im은 주택담보대출금리, τ2는 한계소득세율이다. 대괄호 속 두 번째 항에 역시 H를 곱하면 타인자본 조달비용이 된다. 이들이 금융비용에 해당된다. 나머지 τp와 π는 각각 재산세율과 기대자본수익률이며 역시 H가 곱해져 조세비용과 자본이득이 결정된다. 그리고 R은 12개월 치 월세를 의미한다(이하 ‘월세’로 표기). 따라서 τp가 낮아지거나 π와 R이 상승할 경우 주택소유비용 O는 감소하게 되어 주택소유비율이 증가한다.

식 (1)을 전세제도에 적용할 경우, 임대인은 전세보증금에 대한 명목적 이자비용(=타인자본 조달비용)을 지출하지 않으며 월세 소득은 또한 발생하지 않는다. 이에 따라 식 (1) 대괄호 속 두 번째 항과 R은 0으로 소거된다. 따라서 식 (1)은 전세 임대인이 월세 수입을 포기하는 대신, 전세금을 무이자로 활용하여 타인자본비용을 ‘0’으로 만드는 레버리지 효과 추구 목적을 온전하게 반영하지 못한다. 이에 본 연구에서는 전세제도의 특성을 반영하는 전세 레버리지 수익률(Ⅱ장 2절 참고)을 식 (1)에 포함하여 모형을 구성한다(식 (3) 참고). 이러한 모형 구성은 매매가격 상승 기댓값이 자기자금 조달비용을 상회할 경우 발생하는 전세 레버리지 수익에 따른 임대인의 비용 변화를 보다 현실적으로 반영하기 위한 조치가 된다.

박진백 외(2022)는 전세 레버리지 수익률을 식 (2)와 같이 구성하고 있다. 식(2)의 Le는 전세 레버리지 수익률을 의미한다. 우변에 사용된 p는 주택가격, γ는 시중 금리, q는 전세가격이다. 그리고 위첨자 e는 기댓값을 의미한다. 따라서 식 (2) 우변 첫 번째 항 Δpe/p는 주택가격 기대 상승률(기대수익률)을 의미하고, 두 번째 항 γ (1- q/p)은 전세보증금이 고려된 타인자본 조달비율(1-전세가율)에 금리가 곱해진 타인자본 조달금리의 크기이다.

| (2) |

전세 레버리지 수익률 식 (2)을 활용하여 임대인의 주택소유 비용 식 (1)을 재구성한 것이 식 (3)이다. 식 (3)의 첫 번째 항은 주택소유 관련 세금, 미래 매매가격 상승 기댓값, 전세보증금을 활용한 자기자본 조달비용 등으로 구성된다. 그리고 이것을 축약한 것이 식 (3)의 두 번째 행이다. 따라서 식 (3)은 매매가격, 전세가격, 전세가율, 금리 등이 반영된 임대인 소유(또는 투자) 비용을 나타내는 수식이 된다.

| (3) |

본 연구에서는 전세 레버리지 수익률 Le을 기반으로 구성된 임대인 비용 식 (3)이 깡통전세 발생 확률에 미치는 영향을 실증적으로 분석한다. 분석자료 중 ∆pє/p는 국토교통부의 실거래가 자료 속 수도권 매매가격 데이터를 활용하였으며, 지난 1년간의 매매가격 상승률이 향후에도 지속될 것이라는 가정을 두고 산정되었다. 또한 γ는 시중 금리(한국은행, 10년 만기 국고채 수익률)이며, q/p에 사용된 매매가격와 전세가격 모두 국토교통부의 실거래가 자료를 바탕으로 구축하였다. τp는 개별 주택의 재산세율이며, 주택별 과세표준14)을 적용하여 산정해 주었다.

3. 주택유형별 깡통전세 발생 확률 모형

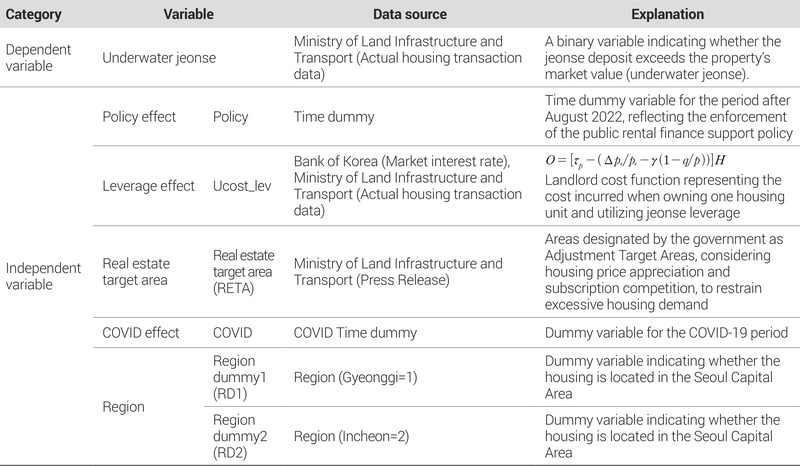

본 연구에서는 횡단면 자료와 시계열 자료를 결합하여 구성한 패널 데이터를 활용하여 실증분석을 수행하였다. 분석 방법으로는 패널로짓모형을 적용하였으며, 시간 불변 변수(time-invariant variable)의 영향을 분석 과정에서 포함시키기 위해 임의효과(random effects) 모형을 채택하였다. 종속변수는 <Table 1>의 깡통전세 해당 여부(깡통전세 해당되는 경우는 1, 그렇지 않은 경우 0)이다. 또한, 본 연구의 주요 변수인 전세 레버리지 수익을 반영한 임대인 비용(Ucost_lev)과 공적지원제도 강화 시점 변수(policy) 외에도, 시기적 특성을 반영하는 코로나19 더미변수(COVID)와 지역적 특성을 반영하는 지역 더미변수(region_dummy1 및 region_dummy 2)를 모형에 포함시켜 통제변수로 활용하였다(<Table 3> 참고). 더불어 부동산시장의 지역 간 이질성을 반영해주기 위해 조정대상지역15)으로 지정된 지역을 시군구 단위로 더미변수(Real estate target area)로 설정하여 모형에 포함시켰다.

Variable definitions for panel logit analysis

최종적으로 구축된 깡통전세 발생 확률 모형은 식 (4)으로 표현되며, 주택 유형별 분석을 위해 아파트, 연립·다세대, 오피스텔의 세 가지 모형이 각각 별도로 구성된다.

| (4) |

VI. 분석결과

1. 변수 구성

본 연구에서 사용된 변수들은 <Table 3>에 제시되어 있으며, 해당 변수의 기초통계량은 <Table 4>에 수록되어 있다. 우선, 공적지원제도의 효과를 검증하기 위해 정책 강화(제도 확대 및 완화) 시점을 나타내는 정책 변수(policy)를 포함하였다. 구체적으로, 공적지원제도는 정부가 주택도시기금을 통해 무주택 서민, 청년, 신혼부부 등의 주거 안정을 지원하고자 제공하는 저금리 전세자금 대출 제도인 ‘버팀목 전세자금대출’을 의미한다. 정부는 2020년 8월에 기존 버팀목 전세자금대출 조건을 확대 및 완화하였으며,16) 이로 인해 전세 수요가 증가한 것으로 보고되었다(우진 외, 2024; 오민준·서준호, 2024). 본 연구에서는 2020년 8월(공적지원제도 확대 및 완화 시점)부터 24개월 후인 2022년 8월(공적지원제도 수혜 주택의 전세계약 만료 시점)을 정책 효과가 발현되는 시점으로 설정하였다. 이를 바탕으로 2022년 8월 이후 기간에는 1, 그 외 기간에는 0의 값을 갖는 더미 변수(policy)를 구성하여 분석에 포함하였다.17)

Summary statistics

다음으로, 전세 레버리지 수익률을 반영한 임대인 비용(Ucost_lev)은 식 (3)을 토대로 계산되었다. 산정 결과, 임대인 비용은 주택 유형별로 상당한 차이를 보이는 것으로 나타났다(<Table 4> 참고). 아파트의 연간 임대인 비용은 평균 -6.0만 원/m2이고, 연립·다세대의 평균 임대인 비용은 -14.7만 원/m2, 오피스텔은 -36.7만 원/m2로 집계되었다. 이러한 결과는 아파트와 비교하여 연립·다세대 및 오피스텔의 임대인 수익률이 상대적으로 높음을 시사하며, 아파트의 경우 다른 주택 유형과 비교하여 세금의 영향이 더 크게 작용한 것으로 해석할 수 있다.18)

마지막으로, 팬데믹의 영향을 반영하기 위해 코로나19 더미변수(COVID)를 도입하였으며, 서울시, 경기도, 인천시의 지역적 특성을 고려하기 위해 지역 더미변수(region_dummy1, region_dummy2)를 포함19)하였다. 또한 부동산 하위시장의 지역별 이질성20)을 반영하고자 조정대상지역 지정 여부(real estate target area) 더미변수도 함께 사용하였다. 코로나19 더미변수(COVID)는 팬데믹 기간인 2000년 3월부터 2023년 5월까지(정부의 엔데믹 발표)의 기간에 1이 부여되었으며, 그 외의 기간은 0으로 설정되었다. 지역 더미변수인 region_dummy1은 경기도에 해당되는 경우 1로, 그렇지 않은 경우 0으로 설정되었고, region_dummy2는 인천에 해당되는 경우 1, 그렇지 않은 경우 0으로 설정되었다. 따라서 두 지역 더미변수 모두 0인 경우는 기준범주로서 서울시를 나타낸다. 또한 조정대상지역 지정 여부를 나타내는 더미변수는 시군구 단위로 설정되었으며, 조정대상지역으로 지정된 경우 1, 미지정된 경우 0으로 처리하였다.

한편, 정책변수(policy)는 시행 시점이 주택가격 하락 국면과 맞물려 있다는 점에서 가격효과를 대리하는 것이라는 의문이 제기될 수 있다. 그러나 본 연구의 핵심 설명변수인 임대인 비용함수(ucost_lev)에는 주택가격·전세가격·금리 등 주요 가격요인이 이미 반영되어 있어, 정책 변수(policy)는 가격 추세가 아니라 제도 변화에 따른 정책 충격을 식별하기 위한 시점 변수로 기능한다. 코로나19 더미 변수(COVID) 역시 시기적으로 금리 하락기와 겹쳐 보일 수 있으나, 금리 자체가 아니라 팬데믹에 따른 비가격적 충격을 포착하기 위해 포함한 것으로 정책변수와 동일한 구조적 논리를 갖는다. 아울러 전체 변수에 대한 다중공선성 검증21)(VIF)을 수행한 결과, 모든 변수에서 다중공선성이 확인되지 않아(5 미만), 모형 내 해석을 저해하지 않는 것으로 판단된다.

2. 분석결과

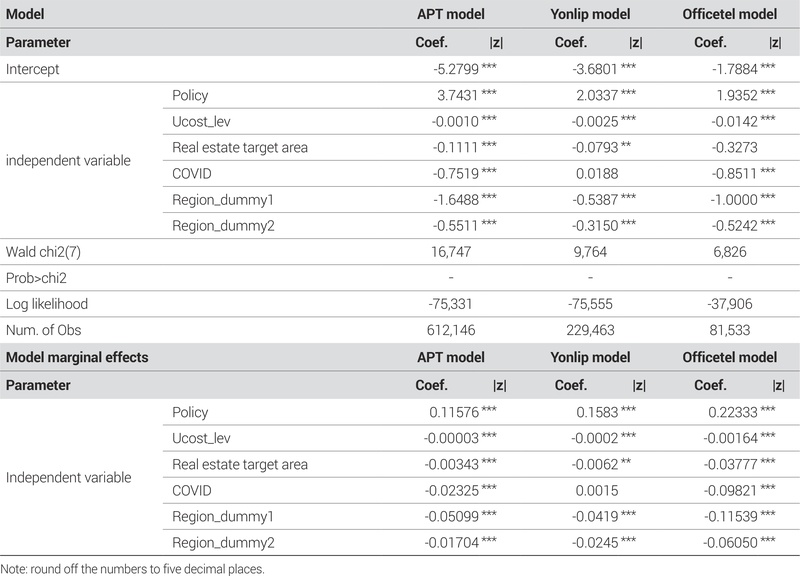

<Table 5>는 아파트(APT), 연립주택(Yonlip), 오피스텔(Officetel) 유형별로 구축된 깡통전세 발생 확률(이하, ‘발생 확률’) 모형을 보여준다. <Table 5>의 상단 부분은 패널로짓 모형 추정 결과이고, 하단 부분은 개별 요인의 한계효과(marginal effect)를 산출한 수치이다.22) 세 가지 모형 모두에서 모형 적합성은 통계적으로 유의미한 수준으로 확인되었으며, 연립주택 모형(Yonlip model)의 팬데믹 시점 변수(COVID)를 제외하고 모든 추정 변수의 계수값은 통계적으로 유의한 것으로 나타났다. <Table 5> 변수들의 부호는 전세 레버리지 가설, 매매가격과 전세가격 간 상호관계 연구, 그리고 정부의 정책개입 효과 실증연구 등을 토대로 유추 가능하다. 특히 <Table 5>에서 모형 내 변수 간, 또는 모형 간 동일 변수가 발생 확률에 미치는 영향의 상대적 크기가 주목할 만한 시사점을 제공한다.

Analysis of the probability of underwater jeonse by housing type (panel logit model)

공적지원제도의 정책효과 변수(policy)는 모든 주택 유형에서 양(+)의 효과를 미치는 것으로 분석되었다. 해당 변수는 다른 변수들과 달리 전세수요를 직접 자극하는 요인으로 작용하여 전세가격 상승을 유발하며, 이로 인해 발생 확률이 높아지는 것으로 해석된다. 주택 유형별 정책효과 변수의 한계효과를 살펴보면, 지원제도 시행은 오피스텔에서 22.3%포인트, 연립·다세대 주택에서 15.8%포인트, 아파트에서 11.6%포인트 순으로 발생 확률 증가에 기여하는 것으로 나타났다.

한편, 임대인 비용 변수(Ucost_lev)는 모든 주택 유형에서 음(-)의 효과를 미치는 것으로 확인되었다. 이는 임대인 비용이 감소할수록 해당 주택에서 발생 확률이 증가하며, 반대로 임대인 비용이 증가할수록 발생 확률이 감소함을 의미한다. 전세 레버리지 가설에 따르면, 식 (2)과 (3)에서 매매가격 기대상승률 ∆pe/p 증가는 매매가격 상승을 가져오며, 임대인은 전세 레버리지 수익률 Le 증대를 목적으로 전세가격을 인상할 유인을 갖게 된다.23) 이러한 연쇄 반응에서 Le 증가는 매매가격 상승보다 더 큰 폭의 전세가격 상승(∆q > ∆p)의 결과로써 전세가율은 증가한다. 따라서 임대인 비용 감소가 발생 확률 증가로 이어지는 현상24)은 전세계약의 금융거래적 특성과 임대인의 레버리지 수익률 증대 목적에 기인한 것으로 해석된다. 해당 현상의 주택 유형별 한계효과를 살펴보면, 임대인 비용이 m2 당 100만 원(전용면적 기준)으로 감소할 경우, 오피스텔에서 16.4%포인트, 연립·다세대 주택에서 2.0%포인트, 아파트에서 0.3%포인트 순으로 발생 확률이 증가하는 것으로 확인된다.

조정대상지역(real estate target area) 변수는 규제지역 지정이 발생 확률을 감소시키는 요인임을 보여준다. 이러한 결과는 두 가지 논리적 근거를 통해 설명될 수 있다. 첫째, 정부의 규제지역 지정이 매매가격 상승을 초래했다는 점이다. 2020년 전후로 수행된 다수의 연구들은 규제지역 지정이 매매가격 상승과 같은 부작용을 유발하였음을 보고하고 있다.25) 둘째, 규제지역 지정이 전세가격 상승보다 매매가격을 더 큰 폭으로 상승시켰기 때문이라는 해석이다. 규제지역 지정은 대출규제를 주요 수단으로 활용하며, 대출규제 강화는 매매시장을 경직시켜 대체재인 전세시장의 공급 감소와 수요 증가를 초래한다. 이로 인해 전세가격이 상승하고, 전세가격 상승은 다시 매매가격의 보다 큰 폭의 상승을 유발하는 것으로 보고된다.26) 특히 전세계약 기간의 고정성을 고려할 때, 두 번째 설명이 더욱 설득력 있는 것으로 판단된다.

코로나19(COVID-19) 더미변수는 연립주택 모형(yonlip model)을 제외한 모든 모형에서 발생 확률을 통계적으로 유의하게 감소시키는 것으로 나타났다. 코로나19 더미변수는 저금리 및 과잉유동성 상황을 대변하는 대리변수로서, 매매가격 상승을 유발하는 유효한 원인으로 작용한다.27) 수도권을 구성하는 광역지자체의 특성을 반영하기 위해 설정된 두 개의 더미변수(경기도=region_dummy1, 인천시=region_dummy2)는 기준 지역인 서울시와 비교할 때 발생 확률이 상대적으로 낮은 것으로 확인되었다. 특히 경기도 더미변수가 인천시 더미변수에 비해 발생 확률이 약 2배 낮은 것으로 나타난다(경기도<인천<서울), 이러한 순서는 광역지자체 내 전세주택 중 깡통전세 발생 비율의 순위(서울>인천>경기도)와 일치한다.

상기 결과를 종합하면, 우선 공적지원제도 시행(policy)은 발생 확률을 증가시키는 역할을 하였다. 그 영향력은 다른 요인들에 비해 매우 크며, 주택 유형별로는 아파트가 가장 낮고 오피스텔이 아파트의 약 2배 수준으로 가장 높았다. 다음으로, 임대인 비용(Ucost_lev)은 발생 확률과 음(-)의 관계를 보여, 비용이 절감될수록(즉, 기대수익이 높아질수록) 전세 레버리지 추구 행태로 인해 발생 확률이 증가하는 것으로 나타났다. 그 크기는 아파트가 가장 낮고 오피스텔이 가장 컸다. <Table 5>에 따르면, 공적지원제도 시행의 한계효과는 다른 요인들에 비해 매우 크고, 임대인 비용은 상대적으로 미미한 것으로 확인된다. 다만, 양쪽 요인 간 비교에는 주의가 필요하다. 아파트의 경우 공적지원제도 시행으로 인한 발생 확률 증가는 임대인 비용(m2당 100만 원) 감소의 약 38.3배(=11.5%포인트/0.3%포인트)에 해당하는데, 이는 분석 기간 중 아파트 평균 매매가격(10.6백만 원/m2)28) 대비 비현실적인 수준의 비용 절감을 의미한다. 반면 오피스텔의 경우 공적지원제도 시행으로 인한 발생 확률 증가는 임대인 비용 감소의 약 1.4배(=22.3%포인트/16.4%포인트)로, 이는 오피스텔 평균 매매가격29)이 약 20% 상승할 경우 달성 가능한 수준이다(2018년 1월부터 2023년 12월까지 오피스텔 매매가격은 최저점 대비 최고점까지 30.4%가 상승). 요약하면, 아파트 및 연립·다세대 주택에서는 전세 레버리지 효과가 공적지원제도에 비해 발생 확률에 미치는 영향력이 매우 작으나, 오피스텔의 경우에는 그렇지 않음을 보여준다. 이러한 분석결과는 아파트 및 연립·다세대 주택에서 발생하는 깡통전세 현상은 전세시장에 대한 정부개입의 우발적 부작용이 상당 부분 기여한 것으로 평가된다.

Ⅴ. 결 론

본 연구는 전세시장에 대한 정부개입과 시장자율성이 시장실패를 초래하는 요인으로 작용하는지를 분석하는 것을 목적으로 한다. 구체적으로 정부개입은 공적지원제도를 통해, 시장자율성은 전세 레버리지 수익률을 반영한 임대인 비용을 통해, 그리고 시장실패는 깡통전세 현상으로 나타난다. 연구 결과에 따르면, 깡통전세 현상이라는 시장실패는 시장자율성보다는 정부개입이 보다 큰 원인자였음을 보여준다. 본 연구의 주요 결과는 다음과 같다.

우선, 정부의 공적지원제도 강화(즉, 조건의 완화 또는 확대)는 깡통전세 발생 확률을 증가시키는 결과를 초래하였다. 주택 유형별로 분석한 결과, 공적지원제도가 아파트 및 연립·다세대보다 오피스텔의 깡통전세 발생 확률에 더 큰 영향을 미치는 것으로 확인되었다. 이는 공적지원제도의 적용대상인 보증금 3억 원 이하 및 85m2 이하의 저가·소형 주택이 주거형 오피스텔에 다수 분포하고 있다는 점에서 기인한다고 볼 수 있다. 다음으로 전세 레버리지 수익률로 인한 임대인 비용 절감은 깡통전세 발생 확률을 높이는 것으로 나타났다. 임대인 비용의 영향은 오피스텔에서 가장 크고 아파트에서는 가장 낮았다. 이러한 차이는 오피스텔이 다른 주택 유형에 비해 임대인의 투자상품으로 활성화되었고, 아파트는 세금 및 전세 레버리지 수익률의 증가가 동시에 영향을 미쳤기 때문으로 해석된다. 마지막으로 이들 두 가지 요인의 크기를 비교하면, 임대인 비용의 영향은 공적지원제도 강화의 영향에 비해 상대적으로 미미한 것으로 평가되었다. 따라서 깡통전세의 주요 원인은 갭투자 보다는 공적지원제도의 우발적 부작용이 보다 큰 영향을 미친 것으로 해석된다. 이는 깡통전세 문제해결을 위해 불명확한 투자자에 대한 규제보다는 임대인 상환능력 향상을 위한 장치30) 또는 보증금 미반환 리스크가 있는 주택에 대한 지원책들이 제도적으로 보완되어야 함을 시사한다.

본 연구는 2022년 이후 사회적 문제로 대두된 깡통전세 현상을 공적지원제도의 역할과 전세 레버리지 수익률의 관점에서 실증적으로 분석하였다는 점에서 선행연구와 차별성을 갖는다. 국토교통부의 실거래 자료를 통해 전세주택의 가격 정보 및 물리적 특성을 확보하였으나, 실현된 계약의 구체적 조건 및 정보와 같은 핵심 데이터 확보에는 명백한 한계가 존재하였다. 이러한 자료의 제약으로 인해 본 연구에서 추정한 확률은 깡통전세의 ‘실현 확률’이 아닌, 깡통전세 위험에 노출될 수 있는 ‘잠재적 위험군’에 편입될 가능성을 측정한 것으로 이해하는 것이 보다 엄정한 해석이다. 따라서 향후에는 주택의 공간적 이질성과 계약의 구체적 특성을 반영한 미시적 접근을 통해 깡통전세 발생의 근본 기제를 규명하는 후속 연구가 요구된다.

Acknowledgments

이 논문은 박관아(2024)의 박사학위논문을 토대로 일부 내용을 수정·보완하여 작성한 것임.

Notes

References

-

김원중·이혁주, 2021. “서울 아파트가격 급등 원인에 대한 통계적 검토: 정부 대 시장”, 「국토계획」, 57(7): 69-90.

Kim, W.J. and Lee, H.J., 2021. “Statistical Examination of the Spiraling House Prices in Seoul: Government versus Market”, Journal of Korea Planning Association, 57(7): 69-90. [https://doi.org/10.17208/jkpa.2022.12.57.7.69]

-

김지혜·이길제, 2019. “주택 역전세 동향과 임차인 보호를 위한 전세보증보험제도 개선방안”, 「국토정책 Brief」, 745: 1-6.

Kim, J.H. and Lee, G.J., 2019. “Trends in the Reverse Jeonse Market and Improvement Plans for the Jeonse Deposit Insurance System to Protect Tenants”, KRISH Policy Brief, 745: 1-6. -

김진유, 2022. “고위험 전세와 전세보증금 미반환 위험의 상관관계 분석 -서울시 전세보증사고를 중심으로”, 「부동산학연구」, 28(4): 55-69.

Kim, J.Y., 2022. “The Relationship between Jeonse-to-Price Ratio and Jeonse Deposit Non-Return Risk: Focused on Jeonse Guarantee Accident in Seoul”, Journal of the Korea Real Estate Analysts Association, 28(4): 55-69. [https://doi.org/10.19172/KREAA.28.4.4]

-

류순열, 2013.11.01. “‘깡통전세’ 36만가구... 잠 못드는 세입자”, 세계일보.

Ryu, S.Y., 2013.11.01. “‘Underwater Jeonse’: 360K Households... Sleepless Tenants,” Segye Ilbo. -

마승렬, 2019. “사용자비용과 임차비용의 격차와 주택가격 간의 장기적 관계에 관한 연구”, 「주택연구」, 27(2): 63-90.

Ma, S.R., 2019. “A Study on the Long-term Relationship between the Gap between User Cost and Rental Cost and Housing Prices”, Housing Studies Review, 27(2): 63-90. [https://doi.org/10.24957/hsr.2019.27.2.63]

-

문윤상, 2023. “전세보증금 반환보증제도 개선방안”, 「KDI Focus」, 125: 1-11.

Moon, Y.S., 2023. “Improvement Plan for Jeonse Deposit Return Guarantee System”, KDI Focus, 125: 1-11. -

민병철, 2021. “전세가격 변동률 분포를 활용한 역전세 위험의 측정”, 「부동산학연구」, 27(2): 63-75.

Min, B.C., 2021. “Measuring the Risk of Jeonse Deposit Loss Using Jeonse Deposit Fluctuation Distribution”, Journal of the Korea Real Estate Analysts Association, 27(2): 63-75. [https://doi.org/10.19172/KREAA.27.2.4]

-

민병철, 2023a. “깡통전세의 발생 확률 추정”, 「주택도시금융연구」, 8(1): 5-18.

Min, B.C., 2023a. “Assessing the Risk of Underwater Jeonse”, Journal of Housing and Urban Finance, 8(1): 5-18. [https://doi.org/10.38100/jhuf.2022.8.1.5]

-

민병철, 2023b. 「깡통전세 및 역전세 시 깡통전세 발생확률 추정 – 아파트와 빌라의 비교」, 주택금융연구원.

Min, B.C., 2023b. Estimation of Underwater Jeonse Probability – Comparison between APT and Villas, Housing Finance Research, Housing Finance Research Institute. -

박관아, 2024. “전세가의 매매가 역전 현상에 관한 연구 – 공적임차금융지원의 도덕적 해이 효과를 중심으로”, 서울대학교 박사학위 논문.

Park, K.A., 2024. “Moral Hazard Effect of Public Rental Financial Support – Underwater Jeonse Case in Korea”, Ph.D. Dissertation, Seoul National University. -

박진백, 2023. “주택 매매시장과 전세시장의 시간가변적인 관계에 관한 연구”, 「국토연구」, 118: 3-20.

Park, J.B., 2023. “An Empirical Study on the Time-Varying Relationship Between the Housing Sales Market and the Jeonse Market in Korea”, The Korea Spatial Planning Review, 118: 3-20. -

박진백·김재혜·권건우, 2022. 「전세 레버리지 리스크 추정과 정책대응 방안 연구」, 국토연구원.

Park, J.B., Kim, J.H., and Kwon, K.W., 2022. Estimation on the Jeonse Leverage Risk and Policy Measures, Korea Research Institute for Human Settlements. -

박진백·김지혜·권건우, 2023. “전세 레버리지(갭투자) 리스크 추정과 정책대응 방안 연구”, 「국토정책 Brief」, 904: 1-7.

Park, J.B., Kim, J.H., and Kwon, K.W., 2023. “A Study on Jeonse Leverage (Gap Investment) Risk Estimation and Policy Responses”, KRISH Policy Brief, 904: 1-7. -

배종찬·정재호, 2021. “거시경제와 부동산정책이 서울 아파트 가격에 미치는 영향 연구”, 「LHI Journal」, 12(4): 41-59.

Bae, J.C. and Jeong, J.H., 2021. “The Effect of Macroeconomic and Real Estate Policies on Seoul’s Apartment Prices”, LHI Journal, 12(4): 41-59. -

백영규·임하나·최창규, 2013. “전세 계약의 레버리지 가설과 운용소득 가설의 검정 –일반 및 재건축 아파트먼트와 오피스텔 하부시장에 대한 실증분석–”, 「부동산학연구」, 19(3): 27-43.

Baek, Y.G., Lim, H., and Choi, C.G., 2013. “Examination of the Leverage-effect Hypothesis and the Interest-seeking Hypothesis on Jeonse: An Empirical Analysis of Jeonse Sub-markets in Office-tel and Apartment”, Journal of the Korea Real Estate Analysts Association, 19(3): 27-43. -

성주한, 2020. “전월세 대책이 아파트 전세가격에 미치는 영향에 관한 연구: 서울과 경기도를 중심으로”, 「부동산학보」, 83: 35-52.

Sung, J.H., 2020. “A Study on the Effect of Rental Housing Policies on Apartment Chonsei Price: Focusing on Seoul and Gyeonggi-do”, Korea Real Estate Academy Review, 83: 35-52. [https://doi.org/10.31303/KREAR.2020.83.35]

-

성주한·김선주, 2020. “규제지역지정의 주택가격 효과: 서울과 경기도를 중심으로”, 「부동산법학」, 24(3): 87-115.

Sung, J.H. and Kim, S.J., 2020. “The Effect of Housing Prices on the Designation of Regulated Areas: Focused on Seoul and Gyeonggi Province”, Real Estate Law Review, 24(3): 87-115. [https://doi.org/10.32989/rel.2020.24.3.87]

-

손재영·이준용·유주연, 2011. “주택 전세-매매가격 비율에 반영된 미래자본이득 기대형성 메카니즘”, 「부동산학연구」, 17(3): 5-24.

Son, J.Y., Lee, J.Y., and Yoo, J.Y., 2011. “Capital Gains Expectation Embedded in Rent to House Price Ratios”, Journal of the Korea Real Estate Analysts Association, 17(3): 5-24. -

양완진·김현정, 2020. “투기과열지구 및 조정대상지역 지정의 정책적 효과에 관한 연구”, 「부동산학연구」, 26(1): 95-107.

Yang, W.J. and Kim, H.J., 2020. “A Study on Policy Effectiveness of Designation of Speculation Management District and Speculation Monitoring Area”, Journal of the Korea Real Estate Analysts Association, 26(1): 95-107. [https://doi.org/10.19172/KREAA.26.1.6]

-

오민준·서진호, 2024. 「전세자금대출 보증이 주택시장에 미치는 영향과 정책방향 연구」, 국토연구원.

Oh, M.J. and Seo, J.H., 2024. A Study on the Analysis of Jeonse Loan Guarantees’ Impact on the Housing Market and Policy Directions, Korea Research Institute for Human Settlements. -

우진·이창무·정정욱, 2024. “전세자금대출이 임차가구 주택수요에 미치는 영향”, 「부동산분석」, 10(3): 65-85.

Yu, J., Lee, C.M., and Jung, J.U., 2024. “The Effect of Chonsei Loans on the Renter Housing Demand”, Journal of Real Estate Analysis, 10(3): 65-85. [https://doi.org/10.30902/jrea.2024.10.3.65]

-

유상균·이혁주, 2024. “서울 아파트 가격의 변동 분석”, 「부동산연구」, 34(2): 57-71

Yu, S.G. and Rhee, H.J., 2024. “Examining Price Changes in Apartments in Seoul”, Korea Real Estate Review, 34(2): 57-71 [https://doi.org/10.35136/krer.34.2.4]

-

이소영·정의철, 2017. “패널자료를 이용한 청년층 임차가구의 자가 전환 결정요인 분석”, 「주택연구」, 25(1): 63-89.

Chung, E.C. and Lee, S.Y., 2017. “Transition from Renting to Homeownership: A Panel Data Analysis for Young Households in Korea”, Housing Studies Review, 25(1): 63-89. [https://doi.org/10.24957/hsr.2017.25.1.63]

-

이수욱·김태환·황관석·변세일·이형찬, 2015. 「저성장시대 청년층 주거안정을 위한 정책방안 연구」, 국토연구원.

Lee, S.W., Kim, T.H., Hwang, K.S., Byun, S.I., and Lee, H.C., 2015. What Is to Be Done for the Mid-20s to 30s in an Era of Low Growth?: Dilemmas of Housing Market, Korea Research Institute for Human Settlements. -

이창무, 2012. “레버리지 위험을 고려한 전월세시장 균형모형”, 「주택연구」, 20(2): 5-31.

Lee, C.M., 2012. “A Partial Equilibrium Model of Korean Rental Housing Market Incorporating Leverage Risk”, Housing Studies Review, 20(2): 5-31. -

이창무·이재우, 2005. “서울 오피스 임대시장구조 실증분석”, 「국토계획」, 40(2): 207-221.

Lee, C.M. and Lee, J.W., 2005. “An Analysis of Structure of the Office Rental Market in Seoul”, Journal of Korea Planning Association, 40(2): 207-221. -

이창무·정의철·이현석, 2002. “보증부월세시장의 구조적 해석”, 「국토계획」, 37(6): 87-97.

Lee, C.M., Chung, E.C., and Lee, H.S., 2002. “An Analysis of Structure of the Monthly Rent with Security Deposit Market”, Journal of Korea Planning Association, 37(6): 87-97. -

이창무·정의철·최소의, 2009. “아파트임대시장의 전월세전환율 결정구조”, 「주택연구」, 17(2): 213-229.

Lee, C.M., Chung, E.C., and Choi, S.E., 2009. “An Empirical Analysis on Chonsei to Monthly Rent Conversion Rate in the Apartment Rental Market”, Housing Studies Review, 17(2): 213-229. -

이현석, 2001. “공간시장과 자본시장의 관계 및 예상자본수익률”, 「국토계획」, 36(2): 163-175.

Lee, H.S., 2001. “Expected Capital Appreciation on the Relationship between Space and Capital Markets”, Journal of Korea Planning Association, 36(2): 163-175. -

정의철, 2017. “주택점유형태의 동태적 결정요인에 관한 연구”, 「주택연구」, 25(4): 181-209.

Chung, E.C., 2017. “A Dynamic Analysis of Housing Tenure Decisions”, Housing Studies Review, 25(4): 181-209. [https://doi.org/10.24957/hsr.2017.25.4.181]

-

최은영·홍정훈·김기성·이채윤, 2023. 「전세사기·깡통전세 피해 가구 실태조사 및 피해 회복과 예방을 위한 제도 개선 방안」, 한국도시연구소, 주거권네트워크, 민주사회를 위한 변호사모임.

Choi, E.Y., Hong, J.H., Kim, G.S., and Lee C.Y., 2023. A Survey on Households Affected by Jeonse Fraud and Underwater Jeonse and Policy Recommendations for Damage Recovery and Prevention, Korea Urban Research Institute, Housing Rights Network, and Minlbyun-Lawyers for a Democratic Society. -

한국은행, 2023. 「경제전망보고서」, 서울.

Bank of Korea, 2023. Economic Outlook Report, Seoul. -

함종영·손재영, 2012. “집값과 정책간의 인과관계 분석: 정책변수의 외생성을 중심으로”, 「주택연구」, 20(4): 27-45.

Ham, J.Y. and Son, J.Y., 2012. “Causality between Housing Price and Policy: Is Housing Policy Exogenous?”, Housing Studies Review, 20(4): 27-45. - Brueckner, J.K., 2011. Lectures on Urban Economics, Cambridge, MA: MIT Press.

-

Hendershott, P.H. and Slemrod, J., 1982. “Taxes and the User Cost of Capital for Owner-Occupied Housing”, Real Estate Economics, 10(4): 375-393.

[https://doi.org/10.1111/1540-6229.00270]

-

Mills, E.S., 1990. “Housing Tenure Choice”, The Journal of Real Estate Finance and Economics, 3(4): 323–331.

[https://doi.org/10.1007/BF00178856]