분양 주택가격에 내재된 전세가격 변동성 헤지 편익 추정: Panel ARDL-ECM의 활용

Abstract

This study examined whether Jeonse price volatility is capitalized into for-sale housing prices and quantified the resulting hedging benefit that owner-occupiers obtain by avoiding future rent-risk exposure inherent in the Jeonse system. Using monthly panel data for 61 cities/districts in the Seoul Metropolitan Region from 2013 to 2023, this study estimated a long-run equilibrium relationship among the sale-to-Jeonse price ratio (PJR), Jeonse price volatility (VOL), and Jeonse price growth (JG) by applying a panel ARDL-ECM (Autoregressive Distributed Lag - Error Correction Model) framework that separates short-run adjustments from long-run dynamics. The empirical results showed that Jeonse price volatility significantly raises PJR in the long run, indicating that volatility-related risk is systematically priced into for-sale housing markets. In contrast, the long-run coefficient on JG is negative, suggesting that sustained Jeonse price growth reduces PJR by accelerating the cumulative growth of Jeonse relative to sale prices. Based on the estimated long-run impact of volatility, this study developed a method to evaluate the monetary value of volatility-hedging benefits in housing development projects. Applying this to hypothetical for-sale projects, we observed that the present value of hedging benefits accounted for approximately 6% to 47% of the total housing benefits, depending on assumptions about benefit realization. These findings underscore the need to incorporate risk-reduction benefits into the economic evaluations of housing projects in volatility-sensitive markets.

Keywords:

Housing Markets, Volatility, Economic Benefits of Housing Space, Linear Panel Model, Panel ARDL-ECM키워드:

주택시장, 변동성, 주거편익, 선형 패널 모형, 패널 자기회귀시차분포–오차수정 모형Ⅰ. 서 론

주택은 재화(house)이자 서비스(housing)이며 동시에 장기적 자산(asset)으로 기능한다는 다층적 속성을 갖는다(Rosen, 1974; Henderson and Ioannides, 1983). 주거 서비스를 소비하는 현재 시점의 가구는 미래 주거 비용의 불확실성에 노출되어 있다. 따라서 주거 비용 수준(level)뿐만 아니라 변동성(volatility)이 시장 참여자의 의사결정에 중요한 역할을 한다. 특히 우리나라의 전세는 목돈인 보증금을 일시금으로 지급하는 거주 방식이라는 점에서, 임대 가격의 수준과 변동성 모두가 가구의 위험 노출 및 주거비 상승을 결정짓는 중요한 요인이 된다.

국내 정책 평가 체계, 그중에서도 특히 주택 공급 사업 예비타당성조사에서는 주택 공급으로 인해 발생하는 편익을 주거공간 제공 편익, 집단적 공급의 주거비 감소 편익, 주택여과 편익, 탐색비용 절감 편익 등으로 구분하고 있는데(한국개발연구원, 2016; 한국지방행정연구원, 2021), 주거비 변동성의 발생 및 확대에 따른 부담은 위 항목에서 누락되어 있다.1) 현행 지침은 분양 주택과 임대주택의 직접 편익을 동일하게 주거 서비스 흐름의 현재가치로 정의하고 있으나, 이는 분양 주택의 보유가 제공하는 미래 전세가격 변동 위험의 헤지(hedge) 효과를 반영하지 못하는 한계를 안고 있다. 다시 말해, 동일한 주거 서비스를 소비하더라도 전세 주택 거주자는 무시하지 못할 미래 가격 변동 위험을 부담해야 하는 반면, 분양 주택 거주자는 거주 기간 동안에는 그러한 위험으로부터 자유롭다. 현재의 편익 산정 방식은 이러한 차이를 구분하지 못한다.

전세 임차인은 임대료를 매월 지불하는 방식이 아니라 보증금 일시 납부 후 거주하는 방식이기 때문에, 전세가격이 크게 변동하면 계약 갱신 시점마다 가구는 목돈 재조달 위험, 주거이동 위험 부담을 동시에 떠안게 된다. 이는 월세 기반 국가에서의 임대료 변동성이 가지는 위험의 크기보다 훨씬 크다. 따라서 분양 주택 구매자는 이러한 위험 프리미엄을 추가로 구입한다고 간주할 수 있다. 그럼에도 전세가격 변동성이 실제 주택가격에 반영되는지, 그리고 그러한 위험을 회피하기 위해 분양 주택을 선택한다면 그 분양 주택가격에 얼마만큼의 헤지 프리미엄이 내재되어 있는지에 대해서는 지금까지 정량적 분석이 이루어지지 않았다.

이에 본 연구는 아파트 분양 주택가격에 전세가격 변동성 헤지 편익(hedging benefit)이 내재되어 있는지 실증적으로 규명하고자 한다. 이를 위해 2013~2023년 수도권 시·구 패널 자료를 구축하고, 매매-전세가격 비율을 종속변수로 하여 전세가격 변동성이 장기적으로 어떻게 자본화되는지를 검증한다. 특히 본 연구는 비정상(non-stationary) 시계열 특성과 지역별 이질성을 동시에 고려할 수 있는 패널 ARDL-ECM을 적용하여, 단기 충격과 장기 균형의 효과를 구분하여 추정한다. 패널 ARDL-ECM은 단순 선형 패널 모형으로는 확인하기 어려운 장기 위험 프리미엄의 자본화 효과를 실증하는 데 유용한 분석 도구이다.

또한 본 연구는 추정된 장기 계수를 실제 분양 주택 사업에 적용하여 전세가격 변동성의 장기 추세를 반영할 경우 분양 주택에 발생하는 헤지 편익의 순현재가치를 정량적으로 산출한다. 적절한 시나리오를 가정하여 산출한 결과, 전세가격 변동성은 분양 주택가격에 유의미하게 자본화되며, 전세 대비 자가 가구가 얻게 되는 미래 위험 감소 효과는 전체 주거 편익 중 무시하지 못할 비중을 차지한다는 점을 확인하였다. 이는 전세 제도가 갖는 고유의 위험 구조가 분양 주택가격을 형성하는 중요한 기제로 작용함을 보여주는 동시에, 현행 예비타당성조사 편익 분석 체계가 이러한 위험 감소 편익을 반영하지 못해 분양 주택 공급사업의 사회적 편익을 과소평가하고 있음을 시사한다. 본 연구는 전세가격 변동성이라는 위험 요인을 이론화하고, 그 영향 효과를 계량적으로 증명하며, 그 결과물을 바탕으로 주택 공급 사업의 편익 항목을 확장한다는 점에서 학술적·정책적 의의가 분명하다.

본 논문의 구성은 다음과 같다. 우선 제2장에서는 선행연구를 검토하고 본 연구의 차별성을 제시한다. 제3장에서는 전세가격 변동성이 매매가격에 자본화되는 메커니즘을 이론적으로 전개한다. 제4장에서는 분석에 활용된 시·구 패널 자료, 변수 정의, 단기·장기 추세 분리 절차 등 데이터 구축 및 계량모형 구조를 상세히 설명한다. 제5장에서는 패널 ARDL-ECM 모형을 적용하여 전세가격 변동성이 매매-전세가격 비율에 미치는 단기 조정 효과와 장기 균형 관계를 실증적으로 추정하고, 선형 패널 모형과의 비교를 통해 장·단기 효과 분리의 필요성을 논의한다. 제6장에서는 추정된 장기 계수를 활용하여 전세가격 변동성 헤지 편익을 산출하는 방안을 제시한다. 마지막으로 제7장에서는 연구 결과를 요약하고 정책적 함의, 연구의 한계 및 향후 연구과제를 제시한다.

Ⅱ. 선행연구 검토 및 본 연구의 차별성

1. 주택 공급 사업의 입주자 편익

주거 공간이 제공하는 편익을 측정한 국내 학술연구들은 소비자 잉여 접근법을 활용(김근용, 2002; 정의철, 2006; 안선영·조주현, 2015; 유동영·진창하, 2019)하거나 시장 가격 접근법을 적용(오종현, 2020; 유승동·김주영, 2017; 김기중, 2023)하여 주거비 부담 완화 효과를 측정하여 왔다. 소비자 잉여 접근법은 민간 임대 시장에서 지불해야 하는 시장임대료와 공공임대주택에 입주해 실제 지불하는 낮은 임대료의 차이를 정부의 묵시적 지원 비용으로 가정하여, 해당 보조금이 가구의 효용을 얼마나 증가시키는지를 대등변화(EV) 혹은 보상변화(CV)로 측정하여 입주자 편익을 정량화한다. 시장 가격 접근법은 해당 공공주택과 유사한 주변 민간 주택의 임대료 시세와 공공주택 입주자가 지불하는 금액의 차이를 편익으로 간주하는 방법이다.

국내 학술연구들은 주택 공급 방식에 대해서는 공공임대주택을, 편익의 수혜 대상으로는 공공임대주택 입주자에 주로 초점을 맞추어 왔다. 그런데, 공공기관 주택 공급 사업은 공공임대뿐만 아니라 공공지원민간임대, 공공분양, 민간분양 같은 다양한 유형이 한 사업지에 혼합되어 공급되므로 분양 주택에 내재된 추가 편익에 대한 고려가 별도로 요구된다.

2. 주택 임대료 변동성 헤지 프리미엄

주택시장 위험(risk) 및 프리미엄(premium)을 논의하는 연구들은 자산가치로서의 주택가격 변동성에 초점을 맞추어 왔다. Nordvik(2001)은 생애주기에 걸친 주택 경력(housing career) 관점에서, 자가 주택 보유가 미래 주택 구입 비용의 불확실성을 줄이는 비금융적 헤지 자산이라는 점을 강조하였다. Flavin and Yamashita(2002)는 가구가 주택을 보유할 때 포트폴리오 위험이 증가하며, Englund et al.(2002)은 주택가격 변동 위험을 금융상 자간조절품으로 헤지할 수 있는가를 분석하였다. Ortalo-Magné and Rady(2006)는 주택가격을 자산으로 간주하고 가격 변동성 형성 메커니즘을 설명하였으며, Campbell and Cocco(2003)는 주택 가격 변동성을 자산가치 위험으로 해석하여 변동성이 가계의 소비 및 저축에 미치는 영향을 탐구하였다. Case et al.(2012)은 주택가격 변동성 분석을 통한 주택가격 버블 위험을 논하였다.

이와 달리 Sinai and Souleles(2005)는 미국 대도시권(MSA)별, 연도별 선형 패널 모형을 통하여 위험의 본질이 자가 주택가격 변동이 아니라 임대료 변동성에 있음을 강조하였다. 즉, 임대료 변동이 클수록 세입자는 향후 주거비에 대한 높은 불확실성에 직면하며, 자가 보유는 이러한 임대료 위험을 헤지(hedge)해 주는 자산이 된다고 주장하였다. 이로 인해 임대료 변동성이 높은 지역일수록 자가 보유의 헤지 가치가 커지고, 그 결과 주택가격-임대료 비율(price-rent ratio)이 상승한다는 가설이 실증적으로 확인되었다.

마찬가지로 임대료 변동성에 주목한 Liu et al.(2017)은 중국 가구 패널 데이터를 활용하여 지역별 임대료 변동성이 가구 자가 보유 여부에 미치는 영향을 분석하였다. 분석 결과, 기대(expected) 거주 기간이 길거나 임대료 변동성이 높을수록 자가 보유 확률이 높아짐을 확인하였다. 이러한 연구 결과는 Chang et al.(2017)의 연구에서도 확인된다. 이 연구는 임대료 변동성이 높고 탐색 마찰(search friction)이 큰 지역일수록 자가 보유로 인한 임대료 변동성 위험 회피 프리미엄이 증가한다는 가설을 세웠으며, 미국 대도시권 자료를 통해 실증 분석한 결과, 임대료 변동성이 높은 지역에서 자가 보유율이 높으며, 임대료 변동성이 가격-임대료 비율을 상승시키며, 탐색 마찰이 큰 지역일수록 주택가격 상승 효과가 강하게 나타났다.

3. 본 연구의 차별성

전세가격에 대한 기존 연구들은 매매, 전세, 월세 관계의 구조적 해석(최성호·이창무, 2009), 전세-매매 시장 간, 지역 간 전이 효과(전해정, 2015; 정대성, 2022; 김상배, 2023), 역전세난 및 보증금 손실 위험(민병철, 2024)을 다루어왔는데, 분양 주택(자가 주택) 가격에 내재된 전세가격 헤지 프리미엄이 존재하는지에 대한 국내 연구는 현재까지는 미미한 것으로 판단된다.

방법론 측면에서 본 연구는 Sinai and Souleles(2005)가 적용한 선형 패널 모형에서 벗어나 매매-전세가격 비율, 전세가격 변동성, 전세가격 상승률 간 장기 균형 관계를 고려한 패널 ARDL-ECM을 적용하여, 장기 균형 효과와 단기 조정 효과를 분리하였다. 선형 패널 모형으로부터 산출된 회귀 계수는 단기 공행(co-movement)과 장기 추세가 혼합되어 있다. 주택 공급 사업의 운영 기간 동안 발생할 헤지 편익은 단기적·동시적 관점이 아닌 장기적·누적적 관점에서 산출되어야 한다.

기존 주택 공급 사업 예비타당성조사는 분양주택과 임대주택의 편익을 모두 임대료 지불액으로 동일하게 처리함으로써 분양 주택이 입주자에게 제공하는 전세가격 위험 회피 효과를 누락하였다. 본 연구는 전세가격 변동성이 매매-전세가격 비율에 미치는 영향에 관한 분석 결과를 주택 공급 사업의 사회적 편익 항목으로 어떻게 반영할 수 있는지를 구체적인 수치로 제시한다.

Ⅲ. 이론적 논의

가구의 기대효용은 식 (1)과 같이 정의된다.

| (1) |

여기에서 E0 [∙]는 시점 t = 0에서의 조건부 기댓값, u (∙)는 가구의 효용함수, ct는 시점 t의 기타 재화 소비, ht는 시점 t의 주택서비스 소비, β∈(0,1)은 할인계수(discount factor), T는 효용 누적 기간의 상한 시점을 의미한다. 주택 점유형태 선택에 있어 개별 가구는 전세가격 불확실성에 노출되며, 자가 주택 보유는 이러한 위험을 헤지하는 수단으로 작동한다. 변동성 위험이 내재된 전세가격 Jt는 식 (2)와 같은 확률과정(stochastic process)을 따른다고 가정한다.

| (2) |

이는 전세가격 변화를 선형화하여 표현한 1차 근사식이다. 여기에서 σt는 시간가변적 변동성(time-varying volatility)을 나타내며, 전세가격 변동성 지수 Vt에 의해 표현된다. Vt가 상승할수록 전세가격의 불확실성도 증가한다(식 (3)).

| (3) |

개별 가구의 주택 점유형태 선택 ot∈{0,1}에서 ot = 0은 전세를, ot = 1은 자가를 의미한다고 하자. 자가에 비해 전세를 선택할 경우, 가구는 전세가격 변동 위험에 노출되어 식 (4)와 같은 효용 손실에 직면한다.

| (4) |

여기에서

은 위험 프리미엄의 크기를 나타내며, θ는 Arrow-Pratt 위험회피 계수를 포함하는 항으로서, 불확실 상황에서의 기대효용을 확실성 등가(certainty equivalent)로 근사(approximation)할 때 도출된다.2)

은 위험 프리미엄의 크기를 나타내며, θ는 Arrow-Pratt 위험회피 계수를 포함하는 항으로서, 불확실 상황에서의 기대효용을 확실성 등가(certainty equivalent)로 근사(approximation)할 때 도출된다.2)

이제 전세 선택으로부터 발생하는 효용 손실분을 분양 주택가격에 내재된 위험회피 편익 RPt로 정의하자. 이 편익은 시점 t에 전세가격 변동성을 피하기 위해 지불할 용이가 있는 위험회피 금액을 나타낸다. 선형 연결함수 g 및 비례상수 λ > 0를 도입하여 식 (5)와 같이 표현할 수 있다.3)

| (5) |

자가를 선택할 경우, 편익 RPt가 분양 주택가격에 자본화된다. 비례상수 k > 0을 도입하여 분양 주택가격을 단순화하여 표현하면 식 (6)과 같다.

| (6) |

여기에서 PV(ht)는 주거서비스 흐름(flow)의 현재가치를 나타낸다. 한편, 전세가격에 대한 연간 기회비용(임차인 입장에서 시장이자율, 임대인 입장에서 전월세전환율을 의미)을 τ라고 하면, PV(ht) = τJt 이 된다. 그러면

가 된다. 양변을 Jt 로 나누면,

가 된다. 양변을 Jt 로 나누면,

이 되고, 여기에서

이 되고, 여기에서

는 전세가격 변동성에 대한 헤지 프리미엄 비율로 해석된다.

는 전세가격 변동성에 대한 헤지 프리미엄 비율로 해석된다.

위 이론모형에서 논의한 변동성

는 직접 관측이 어려운 잠재변수이므로 이에 근사하는 변수로 대체해야 한다. 본 연구에서 전세가격 변동성은 단순한 가격의 요동침을 의미하는 것이 아니라, 일정 기간 동안 실현된 가격 상승률(return)의 표준편차로 측정되는 실현된 변동성(realized volatility)이다. 이는 금융경제학 및 포트폴리오 선택 연구(Heaton and Lucas, 2000; Sinai and Souleles, 2005)에서 위험(risk)을 정의하는 표준적인 방식이다. 이에 따라 전세가격 상승률에 대한 12개월 이동구간(rolling wondow) 표준편차 Vt를 전세가격 변동성 지수로 활용하였다.4) 이에 따라

는 직접 관측이 어려운 잠재변수이므로 이에 근사하는 변수로 대체해야 한다. 본 연구에서 전세가격 변동성은 단순한 가격의 요동침을 의미하는 것이 아니라, 일정 기간 동안 실현된 가격 상승률(return)의 표준편차로 측정되는 실현된 변동성(realized volatility)이다. 이는 금융경제학 및 포트폴리오 선택 연구(Heaton and Lucas, 2000; Sinai and Souleles, 2005)에서 위험(risk)을 정의하는 표준적인 방식이다. 이에 따라 전세가격 상승률에 대한 12개월 이동구간(rolling wondow) 표준편차 Vt를 전세가격 변동성 지수로 활용하였다.4) 이에 따라

로 치환할 수 있다. 그러면 헤지 프리미엄 비율

로 치환할 수 있다. 그러면 헤지 프리미엄 비율

가 된다. 이제 전세가격 대비 매매가격 비율 (Pt/Jt)을 전세가격 변동성 지수 Vt의 함수로 표현하면, (Pt/Jt) = τ + (kγ/Jt)Vt이다.

가 된다. 이제 전세가격 대비 매매가격 비율 (Pt/Jt)을 전세가격 변동성 지수 Vt의 함수로 표현하면, (Pt/Jt) = τ + (kγ/Jt)Vt이다.

여기에서 νt ≡ (kγ/Jt)라고 정의하자. Jt 가 확률변수이므로 (식 (2)), νt는 확률변수이다. 따라서

의 형태로 결정적 성분(deterministic component)과 확률적 성분(stochastic component)으로 분해할 수 있다. 관측 불가능한 확률적 성분을 오차항 єi, t으로 포함시키면, 수도권 시·구, 월별 패널 자료 (i, t)를 통해서 본 연구가 추정하는 회귀식은 (Pi, t/ Ji, t) = α + νVi, t + єi, t가 된다. 여기에서 ν > 0는 전세가격 변동성이 한 단위 증가할 때, 전세가격 변동성 헤지 프리미엄이 분양-전세 가격 비율에 얼마나 자본화되는지를 나타내는 계수이다. 본 연구의 관심사는 ν가 유의미한 양(+)의 값을 가지는지를 통계적으로 검증하는 것이다.

의 형태로 결정적 성분(deterministic component)과 확률적 성분(stochastic component)으로 분해할 수 있다. 관측 불가능한 확률적 성분을 오차항 єi, t으로 포함시키면, 수도권 시·구, 월별 패널 자료 (i, t)를 통해서 본 연구가 추정하는 회귀식은 (Pi, t/ Ji, t) = α + νVi, t + єi, t가 된다. 여기에서 ν > 0는 전세가격 변동성이 한 단위 증가할 때, 전세가격 변동성 헤지 프리미엄이 분양-전세 가격 비율에 얼마나 자본화되는지를 나타내는 계수이다. 본 연구의 관심사는 ν가 유의미한 양(+)의 값을 가지는지를 통계적으로 검증하는 것이다.

전세가격 변동성이 증가할 때 매매-전세가격 비율이 상승한다는 것은 자가 주택을 구매하는 가구의 위험 회피 행동이 주택가격에 자본화된 결과로 나타남을 의미한다. 전세가격 변동성은 전세 거주 가구가 직면하는 주거비 위험의 크기를 나타내는 지표이며, 이 위험이 확대될수록 전세 거주를 회피하고 자가를 선택하려는 가구의 지불의사는 증가한다. 이러한 구매자 측의 위험 회피 성향은 매매가격을 전세가격에 비해 상대적으로 상승시키며, 그 결과 매매-전세가격 비율이 높아지게 된다. 따라서 본 연구의 관심사는 전세가격 변동성에 대한 구매자 측 헤지 수요가 가격에 반영 된 효과가 실증적으로 관찰되는지 여부이다.

Ⅳ. 연구방법

1. 선형 패널 모형(Linear panel model)

시·구별 월별 아파트 전세가격 대비 매매가격 비율(PJR)을 종속변수로 설정하고, 전세가격 변동성(V), 전세가격 상승률(JG), 아파트 매매거래량(SV), 주택담보대출금리(MR)를 독립변수로 설정하였다. PJR은 미래 임대료 기대 상승 효과와 임대료 위험에 대한 헤지 프리미엄을 모두 포함하고 있기 때문에(Sinai and Souleles, 2005), 전세가격 변동성의 효과를 살펴보는 데 있어 전세가격 상승률이 반드시 통제해야 한다. 한편, 시장 수요의 강도 및 유동성을 통제하기 위해 아파트 매매거래량을, 금리 변동 효과를 통제하기 위해 주택담보대출금리 변수를 모형에 추가하였다. 선형 패널 모형은 식 (7)과 같다.

| (7) |

여기에서 i는 개체(시·구), t는 월(month) 시점을 의미한다. 개체별 효과 αi 에 대한 가정에 따라 선형 패널 모형은 패널 고정효과(fixed effects) 모형과 패널 임의효과(random effects) 모형 으로 구분된다. 고정효과 모형에서 αi 는 개체마다 다르며 상수 역할을 한다. 즉, 개체마다 고유한 특성이 있음을 반영(고유한 특성을 통제)하는 것이다. 고정효과 모형에서는 종속변수에 영향을 미치는 관찰되지 않은 특징들이 독립변수들과 상관관계가 있음을 나타낸다. 반면, 임의효과 모형은 αi 에 대해

인 랜덤변수로 가정하여 독립변수들과 상관관계가 없음을 가정한다. 어느 모형이 더 적절한가에 대해 하우스만(Hausman) 검정을 수행하였다. 검정통계량에 대한 p-value가 유의수준보다 낮으면 “임의효과 모형이 적절”이라는 귀무가설을 기각하고 고정효과 모형을 채택한다. p-value가 높아서 임의효과 모형이 채택되는 경우, 개체별 효과 αi 자체가 존재하는지에 대해 Breusch-Pagan LM 검정(Breusch and Pagan, 1980)을 실시한다. 개체별 효과가 존재하지 않는다면 선형 패널 모형을 적용할 필요가 없고 Pooled OLS 모형을 적용하면 된다. Breusch-Pagan LM 검정통계량에 대한 p-value가 유의수준보다 낮으면 “Pooled OLS 모형이 적절”이라는 귀무가설을 기각하고 임의효과 모형을 채택한다.

인 랜덤변수로 가정하여 독립변수들과 상관관계가 없음을 가정한다. 어느 모형이 더 적절한가에 대해 하우스만(Hausman) 검정을 수행하였다. 검정통계량에 대한 p-value가 유의수준보다 낮으면 “임의효과 모형이 적절”이라는 귀무가설을 기각하고 고정효과 모형을 채택한다. p-value가 높아서 임의효과 모형이 채택되는 경우, 개체별 효과 αi 자체가 존재하는지에 대해 Breusch-Pagan LM 검정(Breusch and Pagan, 1980)을 실시한다. 개체별 효과가 존재하지 않는다면 선형 패널 모형을 적용할 필요가 없고 Pooled OLS 모형을 적용하면 된다. Breusch-Pagan LM 검정통계량에 대한 p-value가 유의수준보다 낮으면 “Pooled OLS 모형이 적절”이라는 귀무가설을 기각하고 임의효과 모형을 채택한다.

Sinai and Souleles(2005)도 위에서 살펴본 선형 패널 모형을 적용하였는데, 선형 패널 모형은 단기 변동 및 장기 균형 관계를 동시에 추정하는 시계열 모형에 비해 다음과 같은 구조적 한계점을 지닌다. 즉, 선형 패널 모형은 비정상(nonstationary) 변수들을 수준(level) 변수 상태에서 그대로 회귀분석하기 때문에 그 회귀계수들에는 장기 추세와 단기 충격이 뒤섞여있다. 다시 말해, 선형 패널 모형은 장기적 조정과 단기적 변화를 분리하지 못한다. 이에 반해 ARDL-ECM은 장기 균형 관계를 명시적으로 추정하고 오차수정 조정을 통해 단기·장기 효과를 구분한다.

2. 패널 자기회귀시차분포-오차수정 모형(Panel ARDL-ECM)

ARDL-ECM은 단기 변동(short-run dynamics)과 장기 균형 관계(long-run equilibrium relationship)를 동시에 고려할 수 있는 모형이다. 본 모형은 변수 간 장기 균형 관계(공적분 관계)가 존재하는지를 확인하고, 단기적 충격으로부터 장기 균형으로 복귀하는 조정 속도(speed of adjustment)를 산출할 수 있다는 장점을 가진다.

단기 변동과 장기 균형을 동시에 고려하는 형태로서 패널 ARDL-ECM은 아래와 같은 오차수정 모형(ECM: Error Correction Model) 형태로 식 (8)과 같다.

| (8) |

여기에서 i는 수도권 내 시·구를, t는 월( = 0 month) 시점을 의미한다. PJR, V, JG를 서로 장기 균형 관계를 이루는 변수로 설정하였다. 본 연구의 가설변수 V 외 JG를 포함하는 이유는 다음과 같다. JG는 단기에 매매가격과 공행(co-move)할 뿐만 아니라 장기적으로 특정 지역의 전세 시장 구조적 추세를 반영하는 변수이기 때문이다. 전세가격 증가율이 지속적으로 높은 지역에서는 시간이 지남에 따라 전세가격이 매매가격보다 더 빠르게 누적 상승하게 되고, 반대로 전세가격 증가율이 낮은 지역에서는 상대적으로 천천히 누적되기 때문에, 장기적으로 PJR은 이러한 성장률 격차에 따라 각각 낮은(또는 높은) 수준으로 수렴하게 된다. 따라서 JG의 계수 부호가 양(+)이든 음(-)이든 PJR의 장기 수준을 결정하는 주요 변수로 포함되어야 한다.5)

PJRi,t- 1 - γ1Vi,t - γ2JGi, t은 오차 수정항(error correction term)이다. 이는 PJR, V, JG 간 장기 균형 관계로부터의 이탈 정도를 나타내는 항이다. 계수 ϕ는 장기 균형으로의 조정 속도를 의미한다. 오차수정 메커니즘이 유효하기 위해서는 계수 ϕ가 통계적으로 유의미한 음(-)의 값을 가져야 하며, 절댓값이 1보다 작아야 한다. ϕ의 절댓값이 클수록 균형으로의 복귀 속도가 빠르다는 것을 의미한다.

식 (8)에서 P > 1, Q > 0, R > 0일 때 각 변수의 1차 차분 시차항이 모형에 포함된다. 만약 P = 1이면 ∆PJRi, t-k와 같은 종속변수의 1차 차분 시차항은 포함되지 않는다. 마찬가지로 Q = 0이면 V 의 1차 차분 시차변수들이, R = 0이면 JG의 1차 차분 시차변수들이 모형에 포함되지 않는다.

시차 길이(P, Q, R)는 (1,0,0)부터 (12,12,12)까지 다양한 조합을 취할 수 있다. 모든 조합에 대해 최대우도법(maximum likelihood estimation)으로 모수들을 추정한 후 AIC(Akaike Information Criterion) 값이 가장 낮은 모형을 최적 모형으로 선택하였다.

장기 균형 관계식은 식 (9)와 같이 표현된다.

| (9) |

이는 장기적으로 PJR이 V, 및 JG와 선형 균형 관계를 형성함을 의미한다. 여기서 PJR*는 이론적 장기 균형 수준(long-run equilibrium level)을 나타낸다. 즉, 실제 관측값이 아니라 설명 변수들에 의해 결정되는 잠재적 균형값을 의미한다. 본 연구의 가설이 지지되기 위해서는 회귀계수 γ1이 통계적으로 유의미한 양(+)의 값을 가져야 한다.

ARDL-ECM에서 오차 수정항은 장기 균형 관계로부터의 이탈 정도를 나타내며, 모형은 단기 동학과 장기 균형 조정 과정을 동시에 포착한다. ARDL-ECM은 부분 조정 모형(partial adjustment model) 형태로 변환될 수 있으며, 이는 단기적 충격 이후 종속변수가 점진적으로 장기 균형점으로 향하는 과정을 반영한 것이다. 이러한 부분 조정 메커니즘은 식 (10)의 형태로 정의된다.

| (10) |

앞에서 서술하였듯이 계수 ϕ가 통계적으로 유의미하고 절댓값이 1보다 작은 음(-)의 값으로 추정될 경우, 단기 외부 충격이 도래한 후 종속변수 PJR이 장기 균형 수준으로 수렴(converge)하는 조정 메커니즘이 작동함을 의미한다.

장기 균형 관계를 구성하는 변수들(PJR, V, JG) 간 적분차수가 서로 다르다면 Johansen(1991) 방식의 전통적인 VECM 접근법을 원변수들을 대상으로 적용할 수 없다. 반면 ARDL 모형은 I(0) 변수 및 I(1) 변수가 혼합된 경우에도 유효하게 적용 가능하다는 장점이 있으므로 본 연구에서는 ARDL-ECM을 채택하였다.6)

한편, 식 (8)의 추정을 위해 단일 시계열 ARDL-ECM이 아닌 패널 ARDL-ECM을 적용하였다. 이는 지역별 이질성을 고려하면서도 공통된 장기 균형 관계를 추정하기 위한 것이다. 추정 방법은 Pesaran, et al.(1999)가 제시한 Pooled Mean Group(PMG) 추정법을 적용하였다.

3. 분석자료

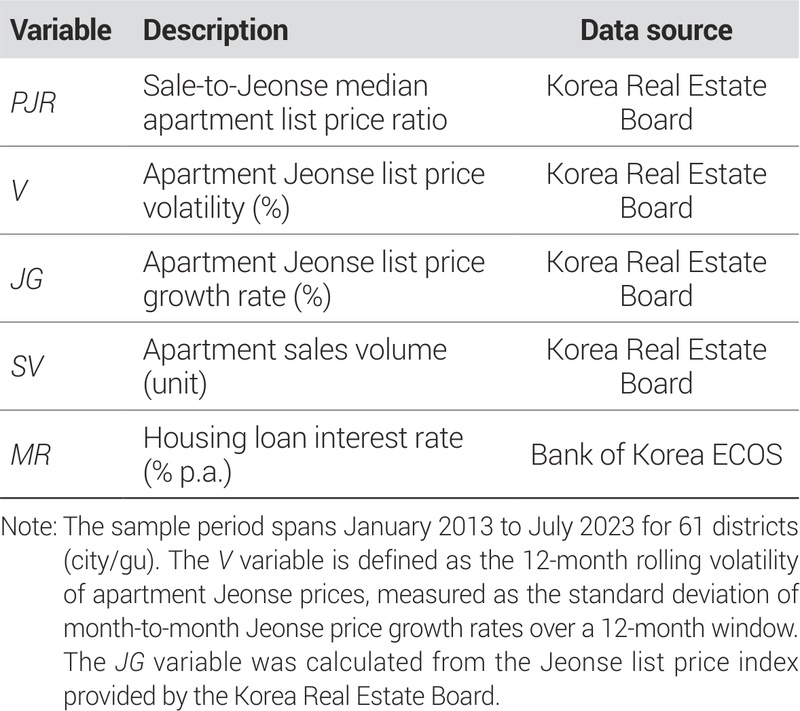

계량모형의 종속변수인 PJR은 아파트 월별 중위 매매가격 대비 전세가격 자료를 바탕으로 산출하였다. V 및 JG 변수는 월별 아파트 전세가격 지수를 활용하여 계산하였다. 전세가격 지수는 지역별(서울특별시, 인천광역시, 경기도), 월별 소비자물가지수로 보정하여 사용하였다. V은 본 연구의 가설변수로서 전세가격 상승률에 대한 12개월 이동구간(rolling window) 표준편차를 의미한다. SV 변수의 출처는 행정구역별 아파트 매매거래 현황 자료이다. MR 변수는 한국은행 경제통계시스템에서 제공하는 예금은행 대출금리(주택담보대출, 신규취급액 기준) 자료를 활용하였다. 패널자료는 수도권 61개 시·구(군은 제외)에 대해 2013년 1월부터 2023년 7월까지 월별 자료로 구성되었다(Table 1).

Variable definitions and data sources

<Figure 1>은 2013년 1월부터 2023년 7월까지 수도권을 대상으로 매매-전세가격 비율(PJR, 좌축)과 전세가격 변동성 지수(V, 우축)의 시계열 추이를 함께 제시한 것이다. 매매-전세가격 비율(PJR)은 기간 초반(2013~2014년)에 상대적으로 높은 수준을 보인 이후, 2017년까지 점진적으로 하락하는 모습을 보인다. 이후 2018년 이후부터는 다시 상승 추세로 전환되며, 2022년 이후에는 상대적으로 높은 수준을 유지하는 경향을 나타낸다. 실선으로 표시된 전세가격 변동성(V)은 2013~2017년 기간 동안 비교적 안정적인 수준을 유지하다가, 2018년 이후 점진적인 상승 흐름을 보인다. 특히 2022년 이후에는 급격한 변동성 확대가 관찰되며, 이는 전세 시장의 불확실성이 단기간 내 증폭되었음을 시사한다.

Sale-to-Jeonse price ratio and Jeonse price volatility (Seoul Metro Region)Source: Prepared by the authors based on data from the Korea Real Estate Board

두 변수의 동태적 움직임을 비교하면, 전세가격 변동성이 확대되는 구간에서 매매-전세가격 비율이 상승하는 경향이 나타난다. 이는 전세가격 변동성이 커질수록 전세 거주가 가지는 위험이 증가하고, 이에 따라 변동성 위험을 회피할 수 있는 자가 보유 주택에 대한 선호가 상대적으로 강화될 수 있음을 시사한다. 이러한 시각적 관찰은 본 연구의 핵심 가설, 즉 전세가격 변동성이 매매가격에 포함된 위험 회피(hedging) 프리미엄으로 자본화될 가능성을 검증해 볼 필요가 있음을 의미한다.

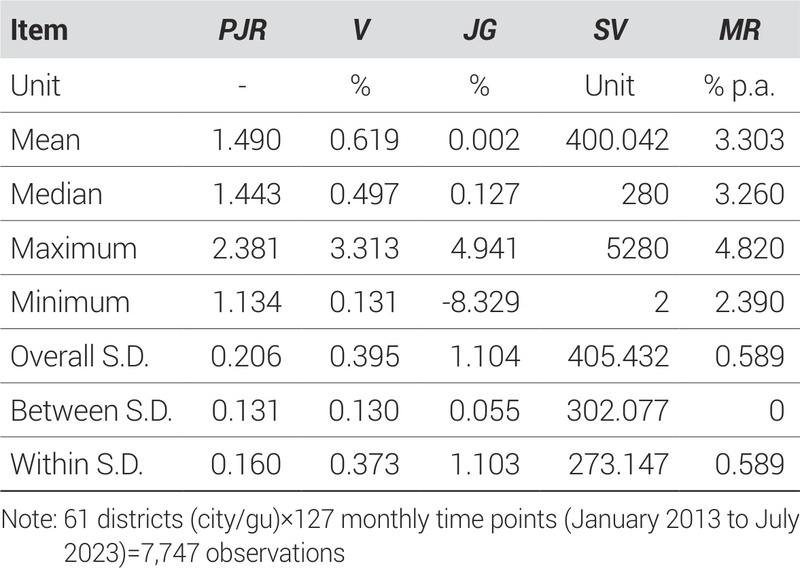

변수들에 대한 기술통계량은 <Table 2>에 제시되어 있다. 기술통계 결과, PJR의 평균값은 1.490, V의 평균은 0.619%, JG의 평균은 0.002%로 나타났으며, 매매거래량은 평균 400건 수준, 주택담보대출금리는 평균 3.303% 수준으로 확인되었다. 패널 구성요소 분해 결과, Within 변동성이 Between 변동성보다 크게 나타나 시간적 변동성이 지역 간 차이보다 중요한 특성을 보였다.

Descriptive statistics

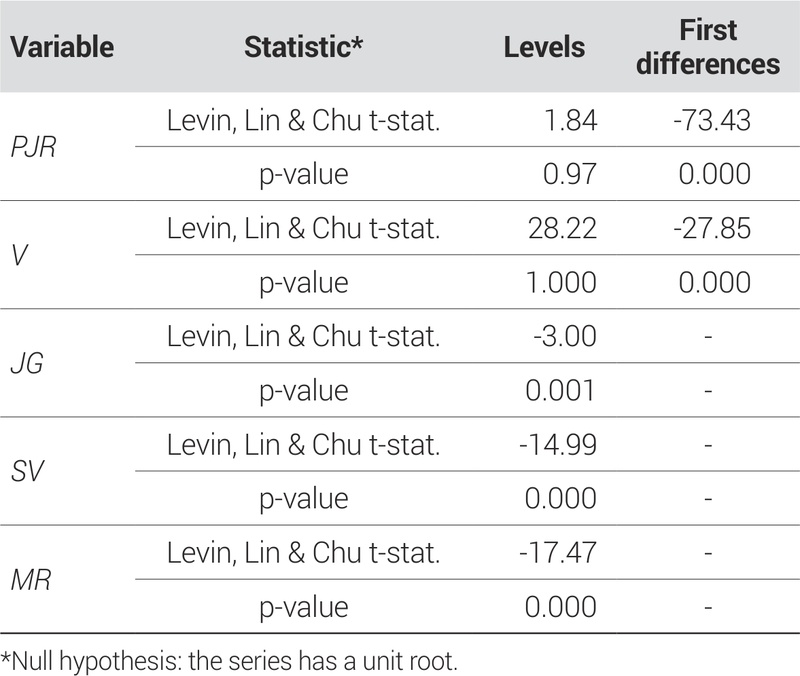

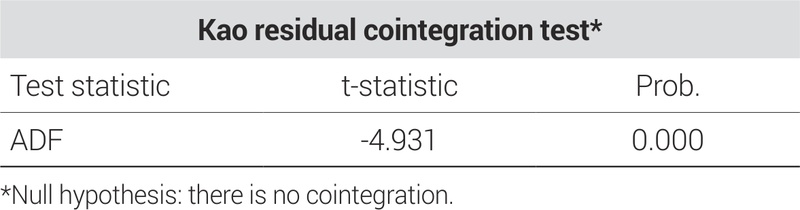

변수들에 대한 단위근 검정 결과, PJR과 V 변수는 원변수(level)에서는 단위근이 존재하는 반면 1차 차분 후 정상성을 확보하였으며, JG, SV , MR 변수는 원변수에서 정상성(stationarity)을 가지는 것으로 나타났다(Table 3).7) 앞에서 논의한 바와 같이 실제로 장기 균형 관계를 구성하는 변수들(PJR, V, JG) 간 적분차수가 서로 다르게 나타났으므로, 원변수를 장기 균형 관계 추정식에 그대로 활용하기 위해서는 Johansen(1991) 방식의 전통적인 VECM이 아닌 ARDL-ECM을 적용해야 한다. 한편, Kao Residual 공적분 검정(Kao, 1999) 결과, PJR, V, JG 변수들 간 장기 균형 관계가 존재함이 확인되었다(Table 4).

Unit root tests

Cointegration tests for long-run equilibrium variables

Ⅴ. 회귀모형 추정 결과

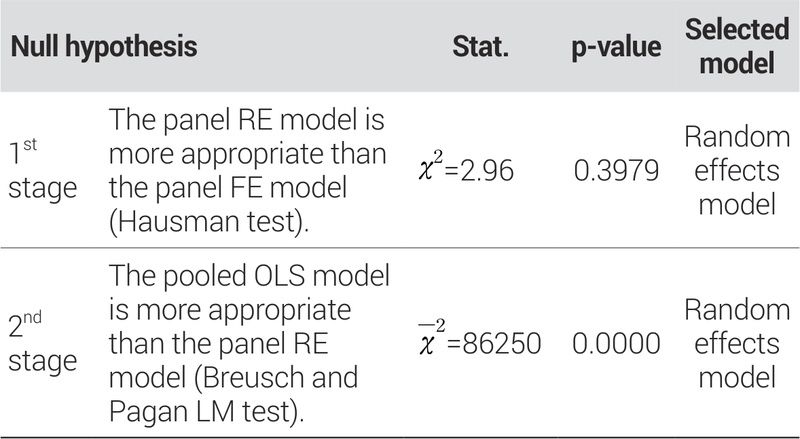

하우스만(Hausman) 검정에서 고정효과(FE)와 임의효과(RE) 모형의 차이가 통계적으로 유의하지 않은 것으로 나타나 (p=0.3979), 임의효과 모형이 보다 적합한 것으로 판정되었다 (Table 5). 이어서 Breusch-Pagan LM 검정에서 Pooled OLS에 대한 귀무가설이 강하게 기각됨에 따라(p=0.0000), 개체별 효과가 존재하는 RE 패널모형을 채택하였다. 이는 시·구별로 시간에 따라 관측되지 않는 고유 특성이 존재하며, 이러한 효과가 PJR에 체계적으로 영향을 미친다는 점을 시사한다.

Specification tests for linear panel models

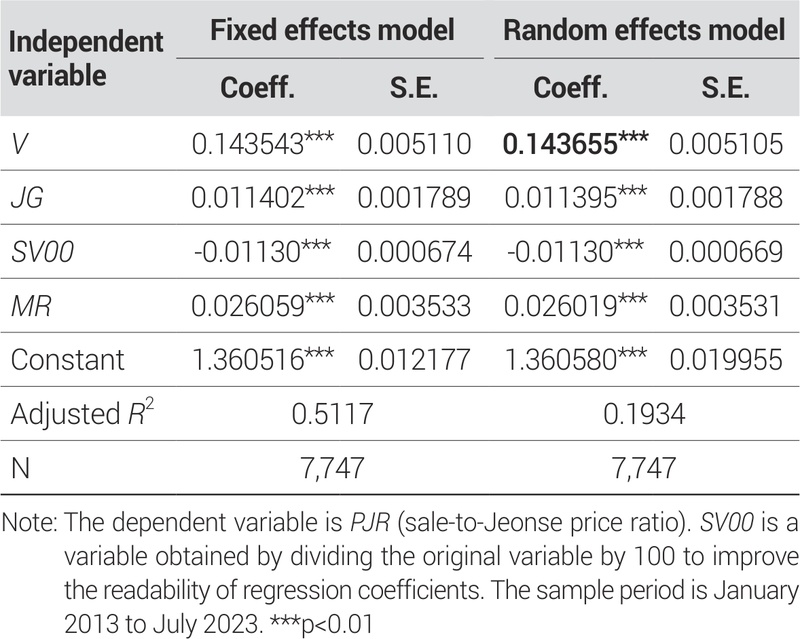

선형 패널 모형(RE 모형)에서 전세가격 변동성(V) 계수는 0.1437(표준오차 0.0051)로서 1% 유의수준에서 통계적으로 유의하였다(Table 6). 전세가격 변동성이 1%p 상승할 때, 전세가격 대비 매매가격 비율(PJR)이 약 0.144 포인트 증가하는 것으로 나타났다. 전세가격이 J 일 때, 매매가격이 J ×0.144 만큼 상승함을 의미한다. 이 할증분이 매매가격에 내재된 전세가격 변동성 헤지 프리미엄이다.

Estimation results of the linear panel models

전세가격 상승률(JG)의 계수는 0.0114로서 1% 유의수준에서 통계적으로 유의하였다. 상승률, 변동성 모두 단위가 %로 같은데 상승률 계수의 크기는 변동성 계수에 비해 작아, 전세가격 증가율 효과보다 전세가격 변동성 효과가 더 큰 것으로 나타났다. 아파트 매매거래량의 경우 거래량 100건 증가 시 PJR이 0.0113 포인트 하락하는 것으로 나타났다. 이는 매매 시장 활성화가 전세 가격 상승과 맞물리면서 PJR이 소폭 하락했다고 해석할 수 있다. 주택담보대출 금리의 경우 금리가 1%p 상승할 때 PJR이 0.026 포인트 증가하는 것으로 나타났다. 금리 상승기에 매매 수요 위축과 함께 전세 수요가 더 빠르게 증가해 전세가격이 상대적으로 더 크게 상승했을 가능성을 나타낸다.

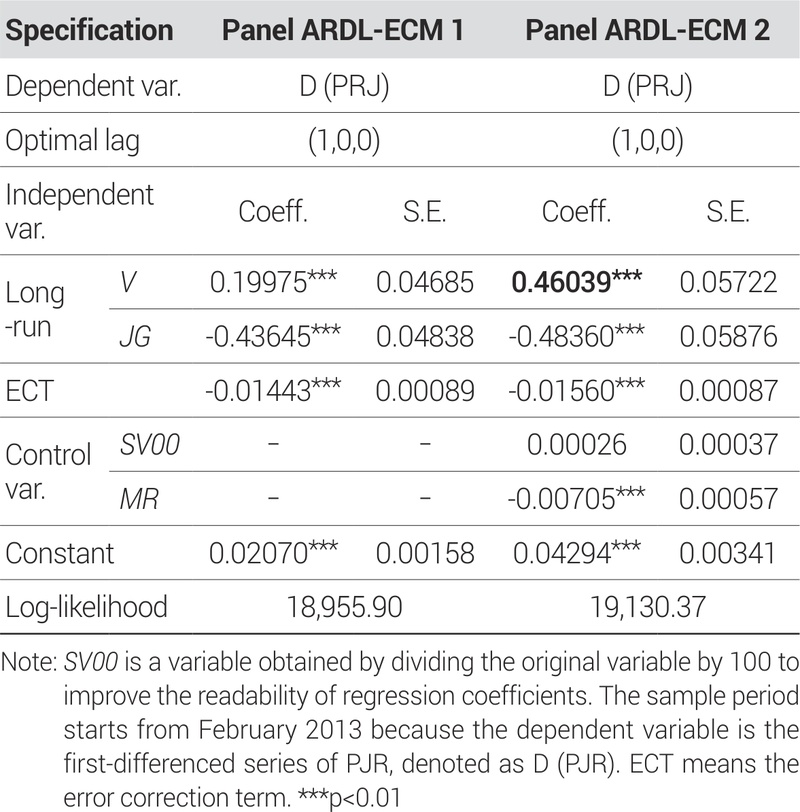

패널 ARDL-ECM 1에서는 ∆PJR을 종속변수로 하고, V 및 JG 를 장기 균형식에 포함하였다. 패널 ARDL-ECM 2는 ARDL-ECM 1에 SV 및 MR 변수를 단기 통제변수로 투입하였다. AIC 기준으로 선택된 최적 시차구조는 (1,0,0)으로, PJR의 1기 시차만 포함되고 V 및 JG의 시차는 포함되지 않았다(Table 7).

Estimation results of panel ARDL-ECM

오차 수정항에 대한 회귀계수가 음(-)이면서 1보다 작기 때문에, PJR이 장기균형식에서 이탈할 경우 매월 약 1.4~1.6%의 속도로 균형 수준으로 되돌아가는 부분조정 메커니즘이 작동함을 의미한다. 절반 정도의 충격이 흡수되는 데 대략 3~4년 정도가 소요되는 비교적 느린 조정 속도이다.

본 연구의 주요 관심사인 V 의 계수를 살펴보면, V 계수의 크기가 선형 패널모형보다 커지며, 나아가 통제변수들을 포함한 패널 ARDL-ECM 2에서 0.460까지 확대된다. 이는 전세가격 변동성을 일시적 충격이 아니라 장기적으로 지속되는 요인으로 고려했을 경우, 변동성 헤지 프리미엄이 매매-전세가격 비율에 더 크게 자본화됨을 시사한다.

JG 장기 계수의 경우 선형 패널 모형(0.0114)에서와 달리 ARDL-ECM 2에서 -0.4836로 나타나 부호가 역전되는 동시에 절댓값이 크게 산출되었다. 이는 장기적으로 전세가격 상승률이 높은 지역일수록 PJR이 낮은 수준으로 수렴한다는 것을 의미한다. PJR 을 시간 t 로 로그미분하면 d(P/J)/dt = (P/J)(dP/P - dJ/J)이다. 따라서 장기적으로, 지속적으로 전세가격 증가율이 매매가격 증가율을 상회하면 PJR는 감소한다. 음(-)의 JG 장기 계수는 바로 이러한 장기 성장률 격차를 반영한다. 단기적·동시적 관점에서는 JG가 증가하면 P 와 J가 함께 상승하면서 JG가 소폭 상승할 수도 있겠지만(선형 패널 모형), 장기적·누적적 관점으로 보면, 매매가격에 비해 전세가격이 더 빨리 누적 상승하는 지역에서는 PJR이 낮은 균형값으로 수렴하게 되는 것이다(패널 ARDL-ECM).

주택 매매거래량은 PJR의 단기 변동에 유의미한 영향을 미치지 않는 것으로 나타났다. 한편, 주택담보대출금리(MR)는 크기는 작기는 하지만 PJR의 단기 변동에 통계적으로 유의한 음(-)의 영향을 미치는 것으로 나타났다(-0.00705). 이는 금리 상승이 차입을 통한 매매 수요를 즉각적으로 위축시키는 반면, 동일한 기간 동안 전세 수요는 상대적으로 견조하거나 더 느리게 조정되기 때문에, 단기적으로 매매가격이 전세가격보다 더 큰 폭으로 하락·조정된 결과라 사료된다. 다시 말해, 단기 금리 충격은 매매 시장을 통해 먼저 가격에 반영되는 경향이 있으며, 이로 인해 단기적으로 PJR비율이 하락하는 효과가 나타나는 것이다.

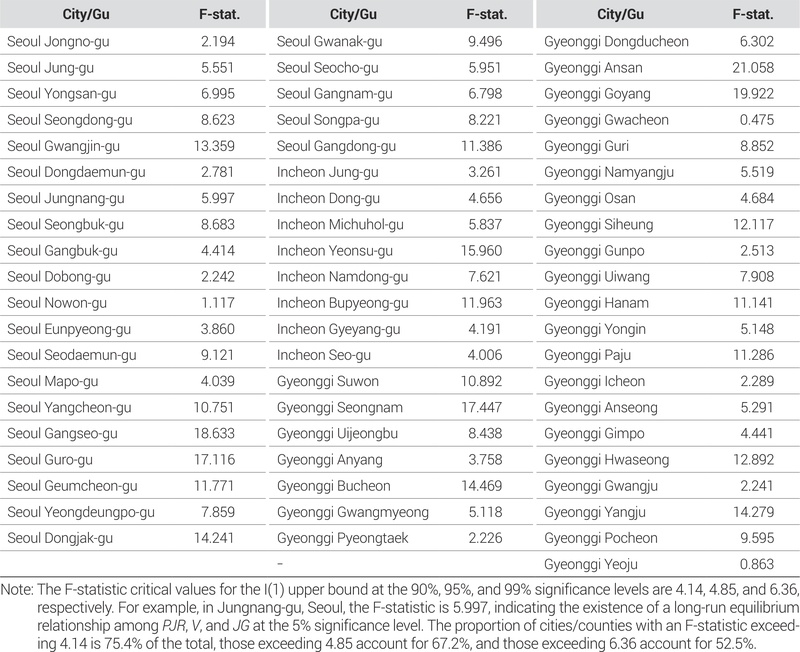

<Table 8>에는 수도권 시·구 단위로 수행한 Pesaran, et al.(2001)의 Bounds test 결과를 제시되어 있다. 각 열에 제시된 F-통계량은 해당 지역별로 PJR, V, JG 사이에 장기 균형 관계가 존재하는지를 검정하기 위한 값이다. Bounds test는 모형에 포함된 설명변수들이 I(0)와 I(1)이 혼재해 있는 경우에도 적용할 수 있도록 고안된 절차로, F-통계량이 I(1) 상한값(upper bound)을 초과하면 장기 균형 관계가 존재한다고 판정한다.

Bounds test for cointegration (Pesaran et al., 2001) results by city/district (gu)

전체 시·구 가운데 F-통계량이 4.14를 초과하는 지역은 75.4%에 해당하며, 4.85를 초과하는 지역은 67.2%, 6.36을 초과하는 지역은 52.5%를 차지한다. 즉, 표본에 포함된 시·구의 약 3/4에서는 최소 10% 유의수준에서, 2/3에서는 5% 유의수준에서, 절반 이상에서는 1% 유의수준에서 PJR, V, JG 간 장기 균형 관계의 존재가 통계적으로 지지된다. 이는 개별 지역 단위에서도 장기 균형 관계가 존재함을 보여주며, 본 연구에서 설정한 장기 균형 식이 특정 몇 개의 대도시만이 아니라 광범위한 지역에서 유효하다는 사실을 뒷받침한다.

Ⅵ. 분석결과의 활용

주택가격을 P , 전세가격을 J , 전세가격의 변동성 변수를 V, 회귀분석을 통해 산출된 변동성 회귀계수를 라고 하자. 그러면 회귀식의 결과로부터 ∂(P/J)/∂V = ν가 된다. 전세가격 수준(J)을 장기평균 고정값으로 가정하면, dP = J × ν × dV 가 된다. ν > 0이고, dV > 0일 경우 J× ν× dV 는 양(+)의 값으로서 전세가격 변동성 증가로 인한 주택가격의 상승분, 즉 분양주택에 내재된(implicit) 전세가격 변동성 헤지 편익이 된다.

주택 사업 타당성 조사 실무에서 본 헤지 편익을 적용하는 경우, ① 미래에 발생할 전세가격 변동성을 헤지하는 편익 전체가 분양시점에 주택가격에 일괄적으로 자본화(capitalization)되는 것으로 가정하는 방식, ② 분양시점 이후 전세가격 변동성 헤지 편익이 매년 발생(flow)하는 것으로 간주하여 각 연도별 편익을 할인율로 현재가치화하여 순현재가치를 산정하는 방식 두 가지를 고려할 수 있다.

통상 타당성 평가의 기준연도(t0)는 타당성 조사 의뢰를 받은 연도의 전년도이며 주택사업의 분양시점 t는 기준연도 보다 몇 년 뒤이므로 분양시점에 한번 발생하는 헤지 편익을 적절히 할인해야 한다.

사업 운영 종료시점(T)의 전세가격 변동성을 VT, 주택 분양 시점(t)의 전세가격 변동성을 Vt라고 하면, 자본화 가정을 적용하는 경우 헤지 편익(πc)의 현재가치는 식 (11)과 같다.

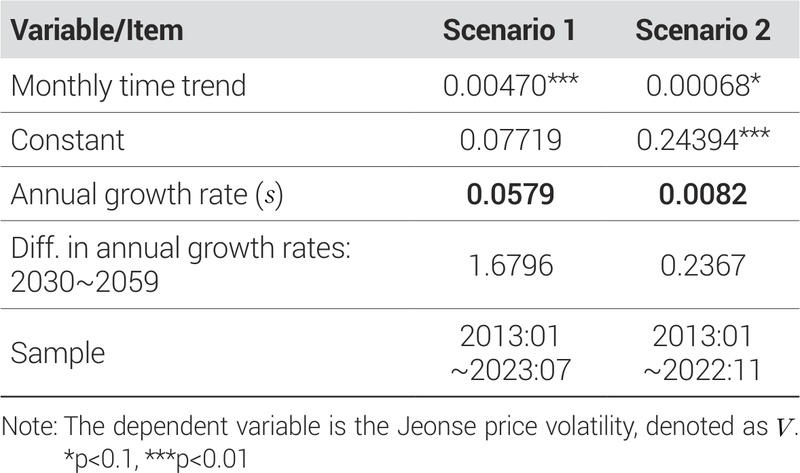

| (11) |

여기에서 γ은 할인율, s는 전세가격 변동성의 연평균 증가율이다. s는 전세가격 변동성 변수를 종속변수로, 월시간흐름 (monthly time trend) 변수를 독립변수로 회귀분석하여 얻은 회귀계수를 복리 방식으로 연환산한 값이다(Table 9).8) 를 구하는 데 있어 회귀분석 표본을 2013년 1월~2023년 7월까지 전체를 사용한 분석 결과를 시나리오 1, 회귀분석 표본을 2013년 1월~2022년 11월까지만 적용하여 분석한 결과를 시나리오 2로 명명하였다. 2022년 12월부터 전세가격 변동성이 과거에 비해 매우 높게 형성되어(<Figure 1> 참조) 헤지 편익을 보수적으로 산출하여 시나리오 1의 결과와 비교하고자 한다.

Regression results of monthly time trends on Jeonse price volatility

각 연도별 헤지 편익 흐름을 현재가치화하는 방식을 적용 시 헤지 편익(πf)의 현재가치는 식 (12)와 같다.

| (12) |

여기에서 분양시점(t)에 발생하는 헤지 편익은 0이며, t + 1년부터 T 년까지 J× V × s만큼의 헤지 편익이 매년 발생한다.

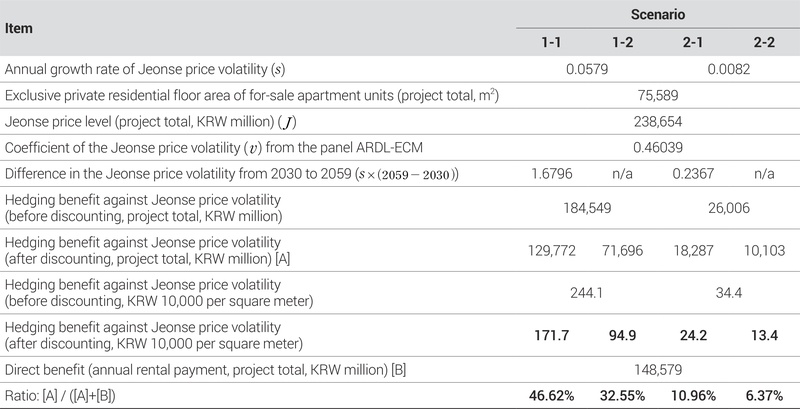

위에서 논의한 분석틀을 실제 공공기관 주택 공급 사업 예비타당성조사에 적용하여 분양 주택에 내재된 전세가격 변동성 헤지 편익을 산출해보자. 해당 사업은 분양 주택 연면적 기준으로 지상층 전용면적 총합이 75,589m2이다. 해당 분양 주택의 연간 직접 편익(direct benefit)은 주거공간에 대한 연간 지불 의사액으로서의 임대료이다. 해당 사업지 주변 아파트 전월세 실거래자료 및 전월세전환율 자료를 통해 전용면적 1m2당 연간임대료는 16.42만 원, 전용면적 1m2당 전세가격은 315.7만 원으로 산정되었다. 이에 따라 분양 주택 전체에 대한 연간임대료는 12,413백만 원, 분양 주택 전체에 대한 전세가격은 238,654백만 원이다(2022년 기준 불변가격). 분석 기준연도는 2022년, 분양 시점은 2030년, 운영 종료시점은 2059년이며, 할인율은 현재 공공 투자 사업의 예비타당성조사 기준인 4.5%를 적용하였다.

<Table 10>은 패널 ARDL-ECM에서 도출된 전세가격 변동성 계수와 실제 공공분양주택 사업의 기초 자료를 활용하여, 분양주택가격에 내재된 전세가격 변동성 헤지 편익을 정량적으로 추정한 결과를 제시한다. 전세가격 변동성의 장기 증가율과 헤지 편익의 발생 구조에 관해 서로 다른 가정을 적용하여 네 가지 시나리오(1-1, 1-2, 2-1, 2-2)를 구성하였다. 시나리오 1은 2013년 1월부터 2023년 7월까지의 전체 표본을 사용한 것으로, 최근 급등 구간을 포함한 상대적으로 높은 변동성 증가율(s=0.0579)을 반영한 경우이며, 시나리오 2는 2022년 11월까지의 기간만을 사용하여 변동성 급등 구간을 제외한 보수적 증가율(s=0.0082)을 반영한 경우이다. 또한 각 시나리오에서 헤지 편익이 분양 시점에 일시적으로 자본화(capitalization)된다고 보는 방식(1-1, 2-1)과 분양 이후 매년 위험회피 혜택이 발생한다고 보는 방식(1-2, 2-2)으로 나누어 총 네 가지 결과를 도출하였다.

Hedging benefits against Jeonse price volatility based on the panel ARDL-ECM

자본화 방식(1-1, 2-1)의 경우, 헤지 편익은 식 (11)을 이용하여 산출하였다. J는 사업 전체 전세가격 수준(238,654백만 원), ν는 패널 ARDL-ECM에서 추정된 전세가격 변동성 계수(0.46039), s는 전세가격 변동성의 장기 증가율, T - t는 2030년 분양 이후 2059년까지의 29년 기간이다. 시나리오 1-1의 경우, 변동성 증가분이 1.6796으로 계산되어 헤지 편익은 184,549백만 원이며, 이를 2022년 기준으로 할인하면 129,772백만 원의 현재가치가 도출된다. 반면 보수적 증가율을 사용하는 시나리오 2-1에서는 변동성 증가분이 0.2367로 크게 낮아져, 할인 후 헤지 편익은 18,287백만 원으로 감소한다.

연도별 흐름 방식(1-2, 2-2)의 경우, 헤지 편익은 식 (12)를 이용하여 산출하였다. 본 방식은 분양 직후(2030년)에는 헤지 편익이 발생하지 않으며, 2031년부터 2059년까지 매년 동일한 크기의 위험 회피 혜택이 헤지 편익으로 발생한다고 가정한다. 이러한 연간 편익 흐름을 기준연도(2022년)로 할인하여 합산한 결과, 시나리오 1-2에서는 71,696백만 원, 시나리오 2-2에서는 10,103백만 원의 현재가치가 산출되었다. 자본화 방식에 비해 헤지 편익의 총규모가 작아지는 것은 편익이 장기간에 걸쳐 분산되어 발생한다는 가정에 기인한다.

<Table 10>의 하단부는 계산된 헤지 편익이 전체 주거 편익에서 차지하는 비중을 제시한다. 기존 예비타당성조사에서는 분양 주택의 직접 편익을 임대료 지불액의 현재가치(본 연구에서는 148,579백만 원)로 산정하므로, 본 연구는 이를 기준으로 헤지 편익의 상대적 규모를 평가하였다. 그 결과, 변동성 증가율이 높고 일시 자본화를 가정한 시나리오 1-1에서는 헤지 편익이 전체 주거 편익의 약 46.62%를 차지하는 것으로 나타났으며, 연도별 흐름을 가정한 시나리오 1-2에서도 약 32.55%를 차지하였다. 반대로 보수적 증가율을 사용하는 시나리오 2-1, 2-2에서는 각각 약 10.96%, 6.37%를 차지하였다.

종합하면, 분양 주택가격에 내재된 전세가격 변동성 헤지 편익은 전세가격 변동성의 장기 증가 경로와 편익 발생 구조에 따라 크기가 달라지는데, 최소 약 6%에서 최대 약 47%까지 전체 주거 편익의 상당 부분을 차지할 수 있는 것으로 나타났다. 전세가격 변동성이 매매-전세가격 비율에 미치는 효과가 유의미하고, 전세가격 변동성이 지속되는 지역의 경우 분양 주택이 임대 주택에 비해 추가적인 위험 회피 가치를 제공한다는 점을 정량적으로 제시한 결과로서, 향후 주택 공급 사업의 추가 편익 항목으로 활용될 수 있다.

Ⅶ. 결론 및 시사점

본 연구는 전세가격 변동성 위험이 주택가격에 자본화되는지를 실증적으로 규명하고, 이를 바탕으로 분양 주택에 내재된 전세가격 변동성 헤지 편익(hedging benefit)을 정량적으로 추정하였다. 주택의 주거 서비스 가치를 주요 편익으로 고려하는 현행 예비타당성조사에서 분양 주택이 제공하는 전세가격 변동성 위험 헤지 효과를 제대로 반영하지 못함으로써 분양 사업의 사회적 편익을 과소평가한다는 문제 의식에서 출발하였다.

실증분석에서는 2013~2023년 수도권 시·구 패널자료를 바탕으로 매매-전세가격 비율, 전세가격 변동성, 전세가격 증가율 간 장기 균형 관계를 패널 ARDL-ECM을 활용하여 추정하였다. 분석 결과, 전세가격 변동성은 장기적으로 매매-전세가격 비율을 유의미하게 증가시키는 요인으로 나타났다. 이는 전세가격 변동성이 주택가격에 위험 프리미엄(risk premium)으로 자본화됨을 의미한다.

이러한 위험 프리미엄을 주택 구입자가 추가로 구입하는 것을 가정하여 이 위험 프리미엄을 전세가격 변동성 헤지 편익(hedging benefit)으로 명명하고 실제 주택 공급 사업 예비타당성조사에서 본 헤지 편익을 금액으로 어떻게 산정할 수 있을지에 대한 방안을 제시하였다. 산출 결과, 향후 전세가격 변동성 경로(dV)에 대한 가정을 다르게 할 경우 헤지 편익의 크기는 차이를 보였는데, 편익의 순현재가치(NPV) 중 전세가격 변동성 헤지 편익이 차지하는 비중은 최소 6%에서 최대 47%에 이르는 것으로 나타났다.

본 연구는 다음과 같은 함의를 제시한다. 첫째, 분양 주택 공급 정책의 효과를 평가할 때 주거 서비스의 흐름뿐만 아니라 전세가격 변동성이라는 위험 요인 감소 효과를 동시에 고려할 필요가 있다. 전세가격 변동 위험은 단순한 가격 불안이 아니라, 가구의 미래 자금수요, 이동 위험, 보증금 회수 위험 등을 포괄하는 구조적 위험이므로, 이를 완화하는 분양 주택의 편익을 헤지 편익으로 포함시키는 것이 타당하다. 둘째, 전세가격 변동성 리스크의 영향성이 계량적으로 확인되었으므로 장기적 관점에서 이러한 리스크를 반영한 주택 공급 정책이 필요하다.

본 연구는 패널 ARDL-ECM 모형의 구조적 제약으로 인해 설명변수를 광범위하게 확장하기 어렵다는 한계를 가진다. 단일 방정식 기반의 ARDL-ECM은 장기 공적분 관계를 안정적으로 식별하는 데 장점이 있지만, 지나치게 많은 변수를 포함하면 자유도 감소와 계수 불안정 문제가 발생하여 모형의 일관성이 훼손될 수 있다. 이 때문에 공급 변수 및 정책 변수를 포함하지 못하였다. 특히 주택 공급 변수는 PJR 및 V 에 대해 양방향으로 영향을 주고받는 관계일 수 있으며, 지역별 규제, 토지 제약, 공급 여건 등 지역 구조적 요인에 따라 장기 추세가 매우 이질적이기 때문에 패널 ARDL-ECM의 단일 균형식에 포함할 경우 장기 계수의 안정성을 저해할 위험이 크다. 이러한 이유로 본 연구의 계량모형에서는 공급 변수를 배제하였다.9) 한편, 전세가격 변동성 헤지 편익의 산출 과정에서는 미래 변동성 증가율에 대한 가정이 필수적이므로, 시나리오에 따라 편익의 절대 규모가 크게 달라질 수 있다. 전세 변동성이 금리, 국지적 수급 여건, 경제 여건 등 외생 요인에 민감하게 반응하는 만큼 타당성 조사 시 해당 사업지 주변 전세가격 변동성의 미래 경로에 대한 합리적 가정이 요구된다.

최근의 전세의 월세화 경향으로 인해 월세의 변동성에 대한 분석도 필요하다고 판단된다. 다만 본 연구에서는 전세가 보증금이라는 목돈을 일시적으로 지급하는 계약 구조를 갖는 임대차 방식이라는 점에 주목하여, 목돈인 전세보증금의 변동성이 가구의 주거비 부담과 주거 안정성에 미치는 영향이 상대적으로 크기 때문에 전세가격의 변동성을 분석 대상으로 삼았다. 월세 계약은 대부분 보증부월세 형태로 이루어지고 있어, 보증금과 월세 간의 대체 관계에 따라 주거비 부담이 복합적으로 결정된다. 이로 인해 주거비 변동성과 위험을 단일한 가격 변동성 지표로 정의하는 데에는 어려움이 있다. 이에 대해서는 별도의 이론적 분석 및 정량화 기법이 필요할 것이다.

본 연구는 매매와 전세의 구조적 차이에 관하여, 전세가격 변동성 헤지 프리미엄의 존재 가능성만을 진단한 기초연구이다. 전세가격 변동성 외에도 전세 사기, 보증금 반환 위험, 국지적 전세 물량 변동으로 인한 탐색 마찰(search friction) 등 전세 제도의 특성을 반영한 위험 프리미엄 구조를 이론 모형에 포함하여 분석 틀을 확장하는 것이 필요하다. 전세의 월세화와 같은 전세 계약 형태의 변화, 거시 환경 변화, 대출규제와 같은 정책 변화 등이 전세가격 변동성에 미치는 단·장기적 영향 및 이로 인한 위험 프리미엄 발생 구조 변화를 탐색하는 후속 연구를 기대한다.

Notes

로 근사된다. 즉, 평균소비 E[c]에서

로 근사된다. 즉, 평균소비 E[c]에서

만큼 차감된 확실한 소비수준이 기대효용과 동일한 효용을 제공한다. 이 차이가 소비 위험에 대한 위험 프리미엄이다. 이에 대한 구체적인 도출 과정은 Gollier(2004, pp.20-22) 참조.

만큼 차감된 확실한 소비수준이 기대효용과 동일한 효용을 제공한다. 이 차이가 소비 위험에 대한 위험 프리미엄이다. 이에 대한 구체적인 도출 과정은 Gollier(2004, pp.20-22) 참조.References

-

김근용, 2002. 「주택사업 유형별 지원정책 평가에 관한 연구: 평가모형 개발 및 사례분석을 중심으로」, 국토연구원.

Kim, G., 2002. Evaluating the Effects of Public Subsidies to Housing Programs, Korea Research Institute for Human Settlements. -

김기중, 2023. “주변 임대시세를 고려한 공공임대주택 거주자 임대료 편익 분석 -개별가구를 중심으로-”, 「부동산분석」, 9(1): 85-100.

Kim, K., 2023. “An Analysis of Resident Rent Benefits of Public Housing Considering Surrounding Rent Prices -Focused on Individual Household-”, Journal of Real Estate Analysis, 9(1): 85-100. [https://doi.org/10.30902/jrea.2023.9.1.85]

-

김상배, 2023. “점진적 이동을 고려한 지역별 아파트 매매가격과 전세가격 사이의 전이 효과에 대한 연구”, 「부동산분석」, 9(1): 211-228.

Kim, S., 2023. “Examination of the Spillover Effects between Apartment Sale Prices and Jeonse Prices: Gradual-Shift Causality”, Journal of Real Estate Analysis, 9(1): 211-228. [https://doi.org/10.30902/jrea.2023.9.1.211]

-

민병철, 2024. “다주택자의 존재를 고려한 아파트 전세의 보증금 사고 위험 추정 연구”, 「부동산분석」, 10(2): 1-21.

Min, B., 2024. “Estimating the Risk of Jeonse Deosit Defaults in Apartments Considering the Presence of Multi-Homeowners”, Journal of Real Estate Analysis, 10(2): 1-21. [https://doi.org/10.30902/jrea.2024.10.2.1]

-

안선영·조주현, 2015. “장기공공임대주택 유형별 편익배분에 관한 연구: 영구임대, 50년 공공임대(재개발임대), 국민임대주택을 중심으로”, 「부동산·도시연구」, 7(2): 5-30.

An, S. and Cho, J., 2015. “The Distribution of Tenant Benefits in Public Housing Programs in Korea”, Review of Real Estate and Urban Studies, 7(2): 5-30. -

오종현, 2020. “공공임대주택 임대료 편익 추정과 시사점”, 「조세재정 브리프」, 97: 1-8.

Oh, J., 2020. “Estimating the Rental Benefits of Public Rental Housing and Its Policy Implications”, KIPF Issue Paper, 97: 1-8. -

유동영·진창하, 2019. “장기전세주택(SHift) 거주자 소비효율성 분석에 대한 연구”, 「국토계획」, 54(2): 67-75.

Yoo, D. and Jin, C., 2019. “A Study on the Consumption Efficiency Analysis of Residents of Long-term Rental House (SHift)”, Journal of Korea Planning Association, 54(2): 67-75. [https://doi.org/10.17208/jkpa.2019.04.54.2.67]

-

유승동·김주영, 2017. “공공임대 주택의 편익: 임대료를 중심으로”, 「입법과 정책」, 9(2): 205-223.

Yoo, S. and Kim, J., 2017. “Tenants’ Benefits from Public Rental Housing”, Legislation and Policy Studies, 9(2): 205-223. -

전해정, 2015. “GARCH, EGARCH 모형을 이용한 주택 매매, 전세, 월세시장의 변동성과 이전효과에 관한 연구”, 「부동산학보」, 62: 218-232.

Chun, H., 2015. “A Study on the Volatility and Spillover Effect of Housing Sales, Chonsei, and Monthly Rent Market Using GARCH, EGARCH Model”, Korea Real Estate Academy Review, 62: 218-232. -

정대성, 2022. “아파트 매매가격, 전세가격 및 월세가격 간의 수익률 전이효과”, 「주택금융연구」, 6(2): 123-142.

Jung, D., 2022. “Return Spillover Effects in Apartment Sales, Chonsei, and Monthly Rent Markets”, Housing Finance Research, 6(2): 123-142. [https://doi.org/10.52344/hfr.2022.6.2.123]

-

정의철, 2006. “국민임대주택 입주자 편익 추정 및 임대료 조정의 편익배분 효과”, 「주택연구」, 14(3): 5-27.

Chung, E., 2006. “Measuring Tenant Benefits and Distributional Effects of Rent Adjustments: The Case of National Public Housing Program in Korea”, Housing Studies Review, 14(3): 5-27. -

최성호·이창무, 2009. “매매, 전세, 월세 시장간 관계의 구조적 해석”, 「주택연구」, 17(4): 183-206.

Choi, S. and Lee, C., 2009. “Interpretations of Structural Relationships among Sales, Chonsei, and Monthly Rent Markets”, Housing Studies Review, 17(4): 183-206. -

한국개발연구원, 2016. 「개발부문 사업의 예비타당성조사 표준지침 연구: 택지 및 도시 개발사업의 비용·수요·편익을 중심으로」, 세종.

Korea Development Institute, 2016. A Study on the Standard Guidelines for Preliminary Feasibility Studies of Development Projects: Focusing on the Costs, Demand, and Benefits of Housing and Urban Development Projects, Sejong. -

한국지방행정연구원, 2021. 「주거 및 상업부문 타당성 조사를 위한 지침 연구」, 원주.

Korea Research Institute for Local Administration, 2021. A Study on Guidelines for Feasibility Assessment in the Housing and Commercial Sectors, Wonju. -

Breusch, T.S. and Pagan, A.R., 1980. “The Lagrange Multiplier Test and Its Applications to Model Specification in Econometrics”, The Review of Economic Studies, 47(1): 239-253.

[https://doi.org/10.2307/2297111]

-

Campbell, J. and Cocco, J., 2003. “Household Risk Management and Optimal Mortgage Choice”, The Quarterly Journal of Economics, 118(4): 1449-1494.

[https://doi.org/10.1162/003355303322552847]

-

Case, K., Shiller, R., and Thompson, A., 2012. “What Have They Been Thinking? Homebuyer Behavior in Hot and Cold Markets”, Brookings Papers on Economic Activity, 2012: 265-315.

[https://doi.org/10.1353/eca.2012.0014]

-

Chang, B., Choi, H., Hong, H., and Kubik, J., 2017. Hedging and Pricing Rent Risk with Search Frictions, Lee Kong Chian School of Business, Singapore Management University.

[https://doi.org/10.2139/ssrn.3000583]

-

Englund, P., Hwang, M., and Quigley, J.M., 2002. “Hedging Housing Risk”, The Journal of Real Estate Finance and Economics, 24(1): 167-200.

[https://doi.org/10.1023/A:1013942607458]

-

Flavin, M. and Yamashita, T., 2002. “Owner-occupied Housing and the Composition of the Household Portfolio”, American Economic Review, 92(1): 345-362.

[https://doi.org/10.1257/000282802760015775]

- Gollier, C., 2004. The Economics of Risk and Time, Cambridge, MA: MIT Press.

-

Heaton, J. and Lucas, D., 2000. “Portfolio Choice and Asset Prices: The Importance of Entrepreneurial Risk”, The Journal of Finance, 55(3): 1163-1198.

[https://doi.org/10.1111/0022-1082.00244]

- Henderson, J. and Ioannides, Y., 1983. “A Model of Housing Tenure Choice”, The American Economic Review, 73(1): 98-113.

-

Johansen, S., 1991. “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive models”, Econometrica, 59(6): 1551-1580.

[https://doi.org/10.2307/2938278]

-

Kao, C., 1999. “Spurious Regression and Residual-Based Tests for Cointegration in Panel Data”, Journal of Econometrics, 90(1): 1-44.

[https://doi.org/10.1016/S0304-4076(98)00023-2]

-

Liu, S., Wang, J., and Wu, W., 2017. “To Buy or Not to Buy: Household Risk Hedging of Housing Costs”, Accounting and Finance, 57(5): 1417-1445.

[https://doi.org/10.1111/acfi.12333]

-

Nordvik, V., 2001. “A Housing Career Perspective on Risk”, Journal of Housing Economics, 10(4): 456-471.

[https://doi.org/10.1006/jhec.2001.0297]

-

Ortalo-Magné, F. and Rady, S., 2006. “Housing Market Dynamics: On the Contribution of Income Shocks and Credit Constraints”, Review of Economic Studies, 73(2): 459-485.

[https://doi.org/10.1111/j.1467-937X.2006.383_1.x]

-

Pesaran, M.H., Shin, Y., and Smith, R.J., 1999. “Pooled Mean Group Estimation of Dynamic Heterogeneous Panels”, Journal of the American Statistical Association, 94(446): 621-634.

[https://doi.org/10.1080/01621459.1999.10474156]

-

Pesaran, M.H., Shin, Y., and Smith, R.J., 2001. “Bounds Testing Approaches to the Analysis of Level Relationships”, Journal of Applied Econometrics, 16(3): 289-326.

[https://doi.org/10.1002/jae.616]

-

Rosen, S., 1974. “Hedonic Prices and Implicit Markets: Product Differentiation in Pure Competition”, Journal of Political Economy, 82(1): 34-55.

[https://doi.org/10.1086/260169]

-

Sinai, T. and Souleles, N.S., 2005. “Owner-Occupied Housing as a Hedge Against Rent Risk”, The Quarterly Journal of Economics, 120(2): 763-789.

[https://doi.org/10.1162/0033553053970197]