주택실거래가와 공시가격 차이의 불형평성은 주택유형에 따라 차별적으로 나타나는가? : 서울시 아파트와 연립다세대주택 간 차이를 중심으로

; 진장익***

; Jin, Jangik***

; 진장익***

; Jin, Jangik***

Abstract

This study examines inequities in both the difference and the ratio between real housing prices and official housing prices across housing types—particularly multi-family housing and apartments—in Seoul. Using the Real Transaction Price and Official Housing Price datasets from 2006 to 2024, we estimate pooled cross-sectional models with fixed effects. The findings indicate that the gap between real and official housing prices widens as the growth rate of real housing prices increases for both housing types. This discrepancy is more pronounced in multi-family housing than in apartments. Moreover, as the difference between real and official housing prices widens, the realization rate of official prices declines. This pattern suggests that official prices tend to be undervalued in high-priced properties, underscoring the presence of vertical inequity. Furthermore, regional characteristics—such as proximity to subway stations and distance from Gangnam—affect the gap between real and official housing prices. The gap also exerts a stronger negative effect on the realization rate of official prices for multi-family housing than for apartments. This finding suggests that official prices for multi-family housing have been assessed less accurately, reflecting horizontal inequity. Improvements are necessary to ensure consistent assessment of official prices across housing types. In addition, regional characteristics—including accessibility to subway stations and distance from Gangnam—should be incorporated into the evaluation of official prices.

Keywords:

Official Housing Price, Real Housing Transaction Price, Inequity키워드:

주택공시가격, 주택실거래가, 불형평성Ⅰ. 서 론

1. 연구의 배경 및 목적

윤석열 정부는 전 정권에서 시행한 공시가격 현실화 계획을 폐지하겠다고 선언하였다. 문재인 정부는 시세대비 공시가격의 수준이 50-70%인 것을 문제로 지적하고, 공시가격을 시세의 90% 수준까지 끌어올리겠다는 공시가격 현실화 로드맵을 수립했다. 하지만, 2020년 전까지는 4~5%의 완만한 상승세를 보이던 공시가격 상승률이 부동산가격이 급등한 2020년 이후부터 15~20%로 급격히 치솟으면서 큰 이슈가 되었다. 반면, 정권이 바뀐 2023년부터는 부동산 경기침체가 시작되고 공시가격 상승률이 급격히 하락하면서 공시가격 현실화 계획에 대한 폐지론이 이슈가 되었고, 결국 폐지의 수순을 밟게 되었다.

왜 문재인 정권에서는 공시가격을 현실화하려는 계획을 세웠고, 윤석열 정권은 왜 또 그 계획을 폐지하려고 하는가? 여러 가지 보이지 않는 이유가 있겠지만, 가장 중요한 이슈 중의 하나는 공시가격이 주택의 보유세와 관련이 있기 때문이다. 즉, 공시가격이 상승하면 보유세로 대변되는 재산세가 상승해서 주택을 보유하고 있는 주택소유자들의 조세부담이 커지고, 그로 인해 주택 시장에 참여하는 사람들의 주택소비 행위에 큰 변화가 있기 때문이다. 예를 들어, 문재인 정권에서는 조세부담을 높여 주택시장에서의 투자심리를 줄이고자 노력했고, 윤석열 정권은 조세부담을 낮춰 주택소유자들의 경제적인 부담을 덜어주고, 정부주도하의 주택시장을 시장주도로 바꾸고자 하는 의지가 반영되었다고 할 수 있다.

선진국은 일반적으로 자산을 구성할 때 금융자산이 큰 비중을 차지하는 반면, 우리나라의 경우 개개인의 자산에서 부동산이 큰 비중을 차지한다. 따라서 공시가격의 변동은 보유세와 연동되어 국민들에게 직접적인 경제적 영향을 미치기 때문에, 해당 정책 변화는 사회적으로 중요한 이슈라 할 수 있다. 여기서 공시가격이란 정부가 정한 부동산의 표준가격으로 재산세, 종합부동산세 등 세금 부과의 기준이 되는 수치를 뜻한다. 주택공시가격이 이슈가 되는 가장 큰 이유는 재산세를 결정하는 기준이 시장가치가 아니라, 공정시장가액비율과 세율이 적용된 공시가격에 기반하기 때문이다(진장익·김단야, 2020). 공시가격은 일반적으로 시장가격을 일부 반영하지만, 실거래가에 비해 일정 시차를 두고 조정되며, 정부의 정책적 목표와 사회적 요구에 따라서도 조정된다는 특징을 가진다.

반면, 실거래가는 부동산 시장에서 실제로 거래된 주택가격을 의미한다. 주택 거래가격은 매수자와 매도자 간의 합의와 계약을 통해 결정된다. 이는 시장의 수요와 공급, 경제 상황, 지역적 특성이 반영된다는 점에서 공시가격과 상이하게 나타나며, 시장의 현재 가치를 가장 정확하게 보여주는 지표로 볼 수 있다.

문제는 이와 같은 실거래가와 공시가격 간의 차이가 조세의 형평성 문제에 영향을 줄 수 있다는 점이다. 즉, 조세의 형평성은 세금 부과의 공정성을 의미하기 때문에, 공시가격과 실거래가 간의 차이는 중요한 이슈라 할 수 있다. 공시가격이 실거래가를 제대로 반영하지 못하면 세금 부과의 공정성이 저해될 수 있다. 예를 들어, 세금은 자산 규모에 비례하여 부과되어야 하지만, 고가 주택 소유자는 상대적으로 세금을 적게 부담하고, 저가 주택 소유자는 상대적으로 세금을 많이 부담하는 결과가 나타날 수 있다. 또한, 동일한 가치를 지닌 주택을 소유하더라도 주택의 유형별로 다르게 부과되는 불형평성의 문제가 발생하기도 한다. 따라서, 조세의 형평성이 지켜지고 있는지를 확인하기 위해서는 실거래가와 공시가격의 차이가 얼마만큼 존재하는지, 주택의 유형별로 다르게 나타나는지 확인하는 작업이 필요하다.

다행인 점은 실거래가와 공시가격의 차이를 규명하려는 노력이 연구자들 사이에서 진행되어 왔다는 것이다(김종수, 2013; 홍원철 외, 2016; 정수연, 2019; 진장익·김단야, 2020). 하지만 기존 연구들은 아파트 혹은 단독주택과 같이 단일 유형을 대상으로 실거래가격과 공시가격의 차이를 살펴본 연구들이 대부분이었으며, 주택의 유형별로 비교분석한 연구는 거의 진행되지 못했다. 기존 연구들과 같이 단일 유형 분석은 세금 부과의 형평성을 검토하는 데 유의미한 기여를 하지만, 이는 주택시장의 다양한 유형을 포괄적으로 대변하기는 어렵다는 한계를 가진다. 따라서 실거래가와 공시가격의 관계를 보다 포괄적으로 이해하기 위해서는 다양한 주택 유형을 고려한 연구가 필요하다.

이에 본 연구는 서울시의 아파트와 연립다세대 주택을 대상으로 실거래가와 공시가격의 차이 및 반영률을 분석하여, 주택 유형별로 차이가 존재하는지 규명하는 것을 목적으로 한다. 구체적으로, 본 연구의 목적은 첫째, 서울시 연립다세대 주택의 실거래가와 공시가격의 차이에 불형평성이 존재하는지를 규명하는 것이다. 둘째, 연립다세대 주택의 불형평성이 아파트의 불형평성과 얼마만큼 차이를 보이는지를 규명하는 것이다. 이를 위해, 본 연구는 2006년부터 2023년까지의 서울시 공시가격과 실거래가격 데이터를 수집한 후, 지적도와 결합해 공간적인 분포를 살펴보고자 한다. 또한, 계량경제모형을 활용해 실거래가격과 공시가격 차이에 기인하는 불형평성의 존재여부를 추정하고, 연립다세대와 아파트의 차이를 비교하고자 한다. 본 연구를 통해 규명된 결과는 보다 정확하고 공정한 공시가격 산정 방안을 모색하는 데 중요한 기초자료가 될 것으로 기대된다.

Ⅱ. 공시가격과 실거래가의 차이 및 선행연구 검토

1. 공시가격과 실거래가의 개념 및 조세의 형평성

공시가격과 실거래가격의 차이를 이해하기 위해서는 두 가격의 개념과 산정 방식에 대한 이해가 필요하다. 먼저, 공시가격은 정부가 정한 부동산 표준가격으로, 재산세 및 종합부동산세와 같은 세금 부과와 건강보험료 산정 등 행정제도의 기준으로 사용된다. 반면, 실거래가격은 부동산 시장에서 실제 매매 계약을 체결할 때 형성되는 가격으로, 시장의 수요와 공급, 지역적 특성, 경제적 상황 등이 즉각적으로 반영되는 특징을 가진다.

공시가격은 매년 1월 1일을 기준으로 산정되며, 공시는 일반적으로 4월에 이루어진다. 공시가격은 정상적으로 이루어진 거래를 바탕으로 감정평가사들이 현지 조사, 과거 매매 사례, 감정평가액 등을 종합적으로 고려하여 결정한다. 다만, 공시가격은 단순히 시장가치를 반영하는 데 그치지 않고, 정부의 정책적 목표에 따라 조정될 수 있다는 특징을 가진다. 예를 들어, 보유세 인상, 부동산 투기 억제와 같은 정책적 목적을 위해서 특정 지역의 공시가격 조정이 이루어질 수 있다. 반면, 실거래가격은 매매 계약이 체결된 시점에서 결정되며, 부동산 거래 신고제도에 따라, 계약 후 30일 이내에 신고가 의무화되어 있다. 따라서, 실거래가는 시장의 즉각적인 가격 정보를 반영하는 특징이 있다.

이러한 공시가격과 실거래가격 간의 차이는 여러 요인에서 비롯된다. 첫째, 공시가격은 전년도 자료를 기반으로 산정되므로, 시장에서의 최신 변동을 즉각적으로 반영하지 못하는 경우가 많다. 둘째, 공시가격은 개별 주택이 아닌 지역별 평균 시세와 감정평가 결과를 기반으로 결정되는 반면, 실거래가는 개별 거래조건에 따라 결정되므로, 동일한 지역에서도 공시가격과 실거래가 간 차이가 발생할 수 있다. 셋째, 공시가격은 정부의 정책적 조정에 영향을 받을 수 있어 시장가치와 다르게 형성될 가능성이 있다.

문제는 이렇게 형성된 공시가격이 재산세와 종합부동산세 등 부동산 조세의 과세표준으로 활용된다는 점이다. 즉, 공시가격과 시장가격 간 차이가 존재한다는 것은 자산의 실제 가치와 과세가치가 불일치하게 되며, 이는 곧 조세 부담의 형평성을 저해할 가능성이 커진다. 실제로, 조세(tax)를 부과할 때에는 형평성(equity)이 가장 중요하게 여겨진다(Kuypers et al., 2024). 조세를 부담하는 납세자들이 조세부과가 공평하지 못하다고 크게 느끼면 조세저항(tax resistance)이 발생하기 때문이다. 이러한 평등조세의 개념으로는 수직적 형평성(vertical equity)과 수평적 형평성(horizontal equity) 두 가지가 존재한다. 수직적 형평성은 가격수준에 상관없이 과세가치가 시장가치에 비례한 수준인지를 의미하며, 수평적 형평성은 동일한 시장가치를 지니는 부동산은 동일한 수준으로 평가해야함을 의미한다(McGreal et al., 2007; 배성완·유정석, 2017; 진장익·김단야, 2020).

부동산 조세의 불형평성은 주로 ‘시장가치 대비 과세가치의 차이’로 설명된다. 미국 과세평가사협회(International Association of Assessment Officers: IAAO)는 과세가치와 시장가치의 차이인 가격관련격차(Price Differential Dispersion: PRD)로 수직적 형평성을 분석하며, 과세가치/시장가치 비율을 평가비율(assessment ratio)의 수준(level)과 균등성(uniformity)으로 수평적 형평성을 분석한다(Cornia and Slade, 2005; 임재만, 2013). 부동산 조세의 형평성 문제를 논할 때, 대표적으로 지적되는 현상 중 하나가 조세 역진성(regressivity)이다. 조세 역진성이란 자산 가치가 낮은 계층이 오히려 고가 주택 소유자보다 상대적으로 더 높은 세금 부담을 지게 되는 불합리한 상황을 의미한다.

예를 들어, 공시가격이 동일하게 7억인 A아파트(실거래가 10억)와 B아파트(실거래가 8억)를 비교하면, 두 아파트 모두 과세표준은 같지만, 실질적으로는 고가 주택을 소유하고 있는 A아파트 소유자가 과세혜택을 보게 된다. 즉, 수직적 형평성이 저해될 수 있다. 또 다른 예로, 실거래가가 5억으로 동일한 C아파트와 D연립다세대 주택의 공시가격이 각각 3억과 2억으로 산정될 경우, 같은 자산가치를 가지더라도 D연립다세대 주택 소유자가 과세혜택을 보게 된다. 즉, 동일 가치 자산에 동일 부담을 요구하는 수평적 형평성이 저해된다고 할 수 있다. 따라서 조세의 형평성을 위해서는 실거래가격을 보다 정확히 반영하는 공시가격 산정이 요구되며, 주택의 유형별 및 가격대별로 공시가격 현실화율 차이가 조세 부담의 불균형을 초래하지 않도록 하는 노력이 필요하다.

2. 실거래가와 공시가격 차이에 관한 연구

우리나라의 경우 부동산 자산을 가진 사람들의 비중이 매우 높고, 부동산에 투자하고자 하는 사람들도 매우 많기 때문에 정부는 부동산 가격이 급등하는 것을 방지하기 위해 다양한 세금정책을 펼쳐왔다. 그중에서도 주택을 소유했을 때 내야 하는 재산세는 주택의 구매여부를 결정하는 하나의 요인이 되어 왔다. 하지만, 이러한 재산세는 시장에서 거래되는 가격이 아닌, 정부가 공식적으로 감정해서 매기는 공시가격에 의해서 부과되기 때문에 공시가격의 수준이 매우 중요한 이슈가 되고 있다. 따라서 시장에서 거래되는 가격에 비해서 세금을 부과하게 되는 공시가격이 어떠한 수준인지를 평가하고, 그 차이에 불형평성이 존재하는지를 판단하는 것은 매우 중요한 작업이라고 할 수 있다. 이와 관련해서 기존 선행연구들은 실거래가와 공시가격의 차이에 불형평성이 존재하는지를 확인해 왔다. 이러한 불형평성에 대한 연구들은 공동주택 및 아파트(김종수, 2013; 임재만, 2013; 이범웅, 2014; 진장익·김단야, 2020), 단독주택(홍원철 외, 2016; 배성완·유정석, 2017; 정수연, 2019) 등 주택의 유형별로 구분되어서 진행되어 왔다.

구체적으로 살펴보면, 임재만(2013)은 2011년 서울시 아파트의 실거래가와 공시가격간의 형평성에 대해 분석하였다. 분석결과, 서울시 아파트의 수직적 형평성과 수평적 형평성이 안정적으로 나타났지만 일부 구에서는 이상수치가 나타나는 것을 확인하였다. 진장익·김단야(2020)는 2006년부터 2018년까지 서울시 아파트의 실거래가와 공시가격을 활용하여 불형평성이 존재하는지 분석하였다. 분석결과, 시간의 흐름에 따라 실거래가와 공시가격의 차이가 커지는 것을 확인하였으며, 이에 따라 현실화율이 떨어지는 수직적 불형평성이 존재하는 것을 보여주었다. 특히, 강남을 중심으로 실거래가와 공시가격의 차이가 크게 나타나고 강남과의 거리가 가까워질수록 그 격차가 커짐을 강조하였다. 김종수(2013)는 대구를 대상으로 2011년 실거래가 자료와 2012년 공동주택공시가격을 비교하였다. 분석을 통해, 달서구(상인동)와 수성구(범어동)는 역진적 불형평성이 나타남을 보여주었다. 또한, 가격이 높은 주택의 공시가격이 더 낮은 것을 확인하였으며, 특히, 북구(침산동)는 비싼 주택의 공시가격이 더 높게 나타나는 누진적 불형평성이 나타나고 있음을 보여주었다. 이범웅(2014)은 주택실거래가와 주택공시가격을 활용하여 서울 강남구, 노원구, 부산 해운대구의 아파트 과세평가율과 수직적 형평성에 대해 분석하였다. 연구결과를 통해서, 실거래가격이 월등히 높은 강남구의 과세평가율이 가장 낮았고, 지역별로 불형평성이 다르게 나타나는 것을 보여주었다.

공동주택뿐만 아니라, 단독주택을 대상으로 분석을 진행한 연구들도 다소 존재했다. 정수연(2019)은 2017년 서울시 단독주택 8,623동을 대상으로 2018년 개별주택 공시가격의 불형평성에 대해 분석하였다. 실거래가반영률을 종속변수로 하여 분석을 진행한 결과, 모든 지역에서 거래가 빈번한 저가주택의 공시가격이 고가주택의 공시가격보다 실거래 반영률이 높음을 보여주었으며, 이를 통해 저가주택일수록 재산세 부담이 상대적으로 큰 것을 확인하였다. 홍원철 외(2016)는 2006년부터 2014년까지 서울시에서 거래된 단독주택의 실거래가와 개별주택공시가격을 비교하여 수직적형평성을 분석하였다. 그 중, 실거래가 대비 공시가격의 비율이 가장 높은 3개 구와 낮은 3개 구를 선정하여 비교한 결과, 실거래가 대비 공시가격 비율이 높은 자치구에서는 실거래가가 낮은 단독주택일수록 공시가격의 비율이 높게 나타났다. 즉, 저가주택일수록 더 많은 재산세를 부담하는 것을 보여주었다. 배성완·유정석(2017)은 2015년 실거래자료와 2016년 개별주택 공시가격을 활용하여 불형평성의 존재에 대하여 분석하였다. 분석결과, 서울시는 전반적으로 수평적 불형평성이 존재하며, 특히 강남구에서 높게 나타남을 확인하였다. 추가적으로 분위회귀모형을 통해 높은가격의 주택은 낮은가격의 주택보다 상대적으로 높은 불형평성이 있음을 확인하였다.

불형평성 측면에서 주택이 아닌 토지를 평가하는 공시지가를 활용한 연구도 다수 진행되었다. 이건학·김건영(2013)은 주택실거래가와 개별공시지가를 비교하였으며, 서울의 대부분 지역에서 주택의 실거래가격이 공시지가보다 높게 형성되어 있음을 확인하였다. 노민지·유선종(2014)은 과세평가의 형평성 문제를 지역별, 이용 상황별로 분석하였으며, 특정 지역의 저가 토지에 비해 고가 토지의 과세가치가 시장가치를 제대로 반영하지 못하는 점을 확인하였다. 즉, 이러한 문제는 공시가격이 시장 상황을 즉각적으로 반영하지 못하고 정부의 정책적 판단에 따라 조정되는 구조적 한계에서 비롯된 것임을 지적하였다. 유선종 외(2014)는 인천 부평구를 대상으로 개별공시지가와 토지실거래가 간 비교 분석을 진행하였다. 분석을 통해, 고가 토지에서 세금 부담이 줄어드는 역진적 형평성뿐만 아니라 동일한 조건의 토지 간에도 수평적 형평성이 확보되지 못하고 있음을 보여주었으며, 공시지가 산정 방식의 개선이 필요함을 강조하였다. 그 외에도 머신러닝을 활용한 주택공시가격의 적절성 예측(연규필, 2015), 토지과세의 공평성(고성수·정진희, 2009; 박성규, 2013) 등 다양한 선행연구들을 통해 불형평성이 존재함이 밝혀져 왔다.

3. 선행연구와의 차별성

선행연구들을 검토한 결과, 실거래가와 공시가격의 차이의 불형평성은 시기별, 지역별로 다르게 나타나는 것이 검증되었다. 하지만 대부분의 연구들은 단일 유형에 초점을 맞추어 제한적인 분석을 수행했다는 한계가 있었다. 단일 유형 분석은 해당 유형의 실거래가와 공시가격 차이에서 발생하는 불형평성을 검토할 수 있으나, 이러한 접근만으로는 전체 주택시장을 대표하기에는 부족하다. 또한, 서로 유형이 다른 주택, 즉 동일한 가치를 가지는 아파트와 연립다세대 주택간에서 발생하는 과세의 수평적 불형평성을 판단하기에는 한계가 있다. 더불어, 기존 연구들은 주로 수직적 형평성(고가·저가 주택 간 조세 부담 차이)에 초점을 맞추었으며, 주택 유형별 조세 부담의 차이(수평적 형평성)에 대한 논의는 상대적으로 미흡했다. 연립다세대 주택의 경우, 거래 빈도가 낮고 실거래가 자료가 부족하여 공시가격이 실거래가를 적절히 반영하지 못하는 경향이 있기 때문에, 조세 역진성을 초래할 가능성이 있으며, 동일한 가치의 주택이라도 유형에 따라 조세 부담이 불균형하게 발생할 가능성이 있음을 의미한다. 따라서 보다 공정하고 정확한 공시가격 정책으로 발전시키기 위해서는 실거래가와 공시가격에 대한 주택의 유형별 분석이 필요하고, 그 차이를 살펴볼 필요가 있다. 이에 본 연구에서는 아파트와 연립다세대의 공시가격의 차이와 실거래가 반영률을 비교분석하고자 한다. 본 연구는 이러한 세부적인 유형별 분석을 통해 공시가격 정책의 형평성을 더욱 면밀히 검토할 수 있다는 점에서 기존 연구들과 차별성을 가진다.

Ⅲ. 연구방법

1. 연구자료

본 연구의 목적은 서울시 공동주택의 실거래가와 공시가격의 차이를 규명하고 주택유형별로 그 차이의 정도가 얼마만큼 나타나는지를 파악하는 것이다. 특히, 아파트와 연립다세대 주택의 차이가 어떻게 나타나는지를 확인하고자 한다. 이를 위해 본 연구에서는 국토교통부에서 제공하는 공공데이터인 ‘실거래가 공개시스템’과 ‘주택 공시가격 정보’를 활용하여 분석한다. 해당 시스템은 2006년부터 전국단위로 주택거래와 가격에 대한 정보를 제공하고 있다. 특히, 실거래가 자료는 거래된 주택의 주소와 가격, 건축연도, 층, 면적, 계약일자 등과 같은 정보를 포함하고 있기 때문에, 본 연구에 적합한 자료이다. 주택 공시가격은 전년도 가격을 기준으로 산정되어 매년 공표되고 있으며, ‘공공데이터포털’에서 빅데이터의 형태로 수집이 가능하다. 특히, 주택 공시가격은 서울시 모든 공동주택의 공시가격 정보를 포함하고 있기 때문에 서울시의 모든 공동주택을 대상으로 연구가 가능하다. 따라서, 본 연구에서는 2006년부터 2023년까지 서울시의 아파트와 연립다세대의 실거래가격과 공동주택 공시가격 자료를 사용하며, 해당 데이터에 포함되어 있는 주소를 통해서 정확히 결합하고자 한다.

본 연구에서는 개별 주소 단위에서 실거래가와 공시가격을 비교하기 위해 사용 가능한 변수가 제한적이라는 점을 고려하여 변수를 선정하였다. 특히, 개별 주택의 실거래가격과 공시가격의 차이를 설명하는 데 필요한 주택 특성, 시장 특성, 입지 특성 변수를 중심으로 구성하였다. 하지만, 선행 연구에서도 지적되었듯이, 개별 주소 수준에서 실거래가와 공시가격의 차이에 영향을 미치는 변수는 충분히 확보하기 어려운 한계가 있다(진장익·김단야, 2020). 따라서, 본 연구에서는 기존 데이터에서 확보 가능한 변수 및 선행연구에서 분석한 변수들을 활용하여 실거래가와 공시가격의 차이를 분석하고자 한다(박성규, 2013; 이범웅, 2014; 정수연, 2019; 진장익·김단야, 2020)

분석을 위해서는 우선적으로 자료의 가공이 필요한데, 실거래가를 전용면적(m2)으로 나누어 단위면적당 가격으로 환산하여 사용하였으며, 각 필지(주소)별로 평균값을 산출하여 분석에 사용한다. 그 이유는, 공간적 특징을 파악하기 위해서는 한 필지에 하나의 값만을 사용해야하기 때문에, 주소를 기반으로 평균값을 산출해야 한다. 실거래가와 마찬가지로 공시가격도 연도별로 전용면적(m2)당 가격으로 환산하였으며, 공간자료를 변환하기 위해 필지별로 주소에 해당하는 값을 평균으로 산출하여 실거래가와 비교하고자 한다. 실거래가격과 공시가격의 차이에 영향을 주는 다양한 공간적인 변수들이 존재하기 때문에 이를 통제하기 위해 지역특성변수인 지하철역과의 거리, 강남까지의 거리를 GIS를 통해서 계산하여 활용하고자 한다. 이때, 지하철 정보는 서울교통공사에서 제공하는 ‘노선별 지하철역 정보’를, 인접 지하철까지의 거리와 강남(강남역 사거리)까지의 거리는 QGIS상의 직선거리를 활용한다. 또한, 데이터 자체에 포함되어 있는 주택특성 변수(노후도, 전용면적, 층수)를 활용하고자 한다.

2. 분석모형

본 연구에서는 2006년부터 2023년까지 18년 동안의 주택가격 데이터를 활용한다. 활용하는 자료는 매년 동일한 개별주택의 거래가격을 추적한 패널 데이터가 아닌, 각 시점에서 거래된 주택을 대상으로 한 실거래가 자료를 기반으로 한다. 실거래가 자료는 개별 주택의 반복 거래가 충분히 빈번하게 일어나지 않기 때문에 패널 데이터를 구축하는 데는 한계가 존재한다. 따라서, 본 연구처럼 여러 시점의 횡단면자료를 모아서 회귀분석을 수행하는 경우에는 합동횡단면모형(Pooled Cross-sectional Model)을 사용한다. 합동횡단면모형은 시간의 흐름에 따른 변수들의 변화를 분석하는 것이 가능하기 때문에 본 연구에서는 합동횡단면자료를 고정효과모형(fixed-effects) 모형을 사용하여 실거래가와 공시가격의 차이 및 반영률에 영향을 미치는 요인들을 분석한다.

특히, 본 연구는 서울시 아파트의 실거래가와 공시가격의 불형평성을 분석한 진장익·김단야(2020)에서 사용한 분석모형을 참고하였다. 종속변수는 두 가지를 사용하였는데, 하나는 실거래가와 공시가격의 차이, 다른 하나는 공시가격이 실거래가를 얼마나 반영하고 있는지를 나타내는 공시가격 현실화율을 사용하였다. 분석을 위해서 종속변수에 영향을 미치는 주택특성, 지역특성, 시장특성으로 구분하여 변수를 구성하였으며, 연도별 차이를 반영하기 위한 시간고정효과, 지역별 차이를 반영하기 위한 공간고정효과, 둘의 상호연계항인 시공간고정효과 변수를 추가하여 모형을 구축하였다. 이를 수식으로 표현하면 다음과 같이 나타난다.

| (1) |

Ri,j,t: 시점 t, 지역 j에 있는 주택 i의 실거래가 공시가격 차이와 비율

Hi,j,t: 시점 t, 지역 j에 있는 주택 i의 주택특성

Li,j,t: 시점 t, 지역 j에 있는 주택 i의 지역특성

Mi,j,t: 시점 t, 지역 j에 있는 주택 i의 시장특성

θt: 시간고정효과 ωj: 공간고정효과

θt×ωj: 시공간고정효과 єi,j,t: 오차항

Ⅳ. 분석결과

1. 기초통계

과거의 가격은 현재의 화폐가치와 다르기 때문에, 시계열 자료를 분석할 때는 물가상승률을 반영하여 과거의 가격을 현재 화폐가치로 조정해야 정확한 비교가 가능하다. 이에, 본 연구에서는 2023년 가격을 기준으로 과거의 가격을 현재 화폐가치로 환산하였다. 이 과정에서 화폐가치의 변동은 통계청에서 제공하는 소비자물가지수를 사용하여 반영하였다. 물가지수를 반영하면 2006년의 1원은 2023년 기준 1.473원으로 볼 수 있다.

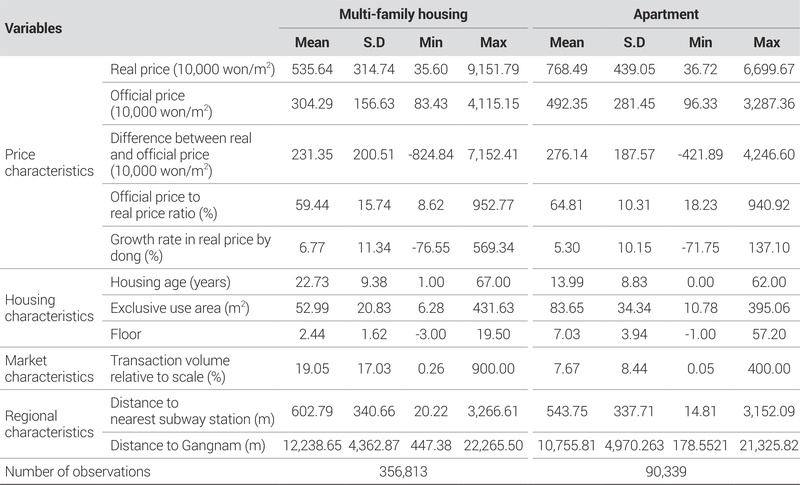

본 연구에서 사용한 자료는 2006년부터 2023년이지만, 2005년 자료의 부재로 2006년의 동별 실거래가 증가율을 구성할 수 없어 2007년부터 2023년 자료를 바탕으로 분석을 진행하였다. <표 1>은 분석에 사용된 변수들의 기술통계를 나타낸다.

Descriptive statistics

연립다세대의 경우, 2007년부터 2023년까지 평균실거래가는 2023년 기준으로 536만 원/m²이었으며, 평균공시가격은 304만 원/m2으로 나타났다. 실거래가와 공시가격의 차이는 231만 원/m2, 공시가격의 실거래가 현실화율은 59.44%로 나타났다. 동별 실거래가의 증가율은 6.77%, 주택의 노후도는 22.73년, 전용면적 52.99m2, 층수는 2층, 규모 대비 거래량 19%, 지하철까지의 거리는 평균 603m, 강남까지의 거리는 12,239m로 나타났다.

아파트의 평균 실거래가와 공시가격은 연립다세대보다 다소 높게 나타났다. 평당 평균실거래가는 768만 원/m2. 공시가격은 492만 원/m2, 실거래가와 공시가격의 차이는 276만 원/m2, 공시가격 현실화율은 64.81%로 나타났다. 평균적으로 동별 실거래가 증가율은 5.3%, 주택의 노후도는 14년, 전용면적은 83.65m2, 층수는 7층, 규모 대비 거래량은 7.67%, 인접 지하철까지의 거리는 544m, 강남까지의 거리는 10,756m인 것으로 나타났다.

<그림 1>과 <그림 2>는 연립다세대와 아파트의 실거래가, 공시가격, 그리고 둘의 차이가 시계열적으로 어떻게 변화하였는지를 보여준다. 먼저 <그림 1> 연립다세대의 경우, 2013년부터 실거래가가 매해마다 꾸준히 증가하는 양상을 보였다. 공시가격도 그에 따라 점차 증가하긴 하였지만, 실거래가와의 차이는 점점 벌어지는 것으로 나타났으며 2013년 m2당 159만 원에서부터, 2023년 324만 원까지 증가하였다. <그림 2>의 아파트도 마찬가지로 2013년부터 꾸준히 증가하여 그 차이도 점차 크게 나타났으며, 2013년 m2당 175만 원에서 2021년 500만 원, 2023년 436만 원으로 나타났다.

Annual real-official price difference (Multi-family housing)

Annual real-official price difference (APT)

연도별 평균으로 살펴본 결과, 실거래가와 공시가격의 차이는 시간이 지날수록 증가하는 경향이 있으며, 그 정도는 연립다세대보다 아파트에서 더 큰 수준으로 나타남을 알 수 있다. 이러한 경향은 주택가격이 급등하는 2016년 이후부터 급격히 나타났으며, 주택가격이 하락하기 시작한 2022년 이후에는 다소 완화되는 것으로 나타났다. 특히, 연립다세대 주택보다는 아파트의 경우 가격이 급등하고 급감할 때 그 변화가 더욱 크게 나타났다. 즉, 아파트와 연립다세대가 유사한 패턴이기는 하지만, 연립다세대의 변화가 아파트보다는 다소 둔감한 패턴을 보임을 알 수 있다.

<그림 3>과 <그림 4>는 시간이 지남에 따라서 지역별(구)로 실거래가와 공시가격의 차이 및 공시가격 현실화율이 각각 어떻게 변해가는지를 보여준다. 먼저, <그림 3>의 연립다세대의 경우, 실거래가와 공시가격의 차이는 특정 구에서 점차 높게 증가하는 패턴이 나타나는 것을 확인할 수 있다. 특히, 용산구의 연도별 증가율이 가장 크게 나타났으며, 강남구, 서초구, 마포구, 성동구에서 연도별 차이가 큰 것을 확인할 수 있다. 현실화율은 실거래가와 공시가격의 차이와는 반대의 패턴을 나타냈다. 대체적으로 실거래가와 공시가격이 증가하는 경우에는 현실화율이 감소하였고, 실거래가와 공시가격이 감소하는 경우에는 현실화율이 증가하는 양상을 보였다. <그림 4>는 아파트의 경우이며, 강남구, 서초구, 동작구, 성동구, 송파구, 용산구에서 연도별로 증감정도가 크게 나타났다. 현실화율의 경우에는 연립다세대와 마찬가지로 실거래가와 공시가격의 증가하면 현실화율이 감소하는 현상이 나타나는 특징을 보였다.

Real-official price gap and realization rate by gu (Multi-family housing)

Real-official price gap and realization rate by gu (APT)

2. 실거래가 및 공시가격과 강남 지역의 관계

서울시 공시가격과 실거래가격의 변화는 주택가격이 가장 높은 강남지역을 중심으로 그 차이가 확연히 나타나는 것이 일반적이다(진장익·김단야, 2020). 따라서 강남지역에서 얼마만큼 떨어져 있는지가 서울시의 주택가격을 결정하는 요인 중 하나라 할 수 있다. 이러한 패턴은 실거래가와 공시가격의 차이에도 크게 반영될 가능성이 높은데, 그 이유는 실거래가가 가장 급등하는 지역이 강남지역이기 때문에, 실거래가의 상승에 맞추어 공시가격도 함께 동반상승하는지를 강남지역을 기준으로 살펴보면 그 공간적이 패턴이 쉽게 나타나기 때문이다. 따라서 실거래가와 공시가격의 차이를 강남을 기준으로 우선적으로 살펴볼 필요가 있다.

<그림 5>는 연립다세대 주택의 실거래가와 공시가격의 차이, 그리고 공시가격의 현실화율이 강남과의 거리에 따라 어떻게 나타나는지를 연도별로 분석한 그래프이다. 실거래가와 공시가격의 차이는 강남에 가까울수록 더욱 크게 나타났으며, 최근에 들어설수록 그 차이는 점점 더 커지는 것으로 나타났다. 이러한 현상에 대해서는 보다 자세한 분석이 필요하지만, 예상한 대로 강남을 중심으로 연립다세대 주택의 실거래가와 공시가격의 차이가 점점 커지는 것을 확인할 수 있다. 반면 <그림 6>의 현실화율은 연도별로 그 패턴이 다르게 나타났는데, 그 이유는 복합적이기는 하지만, 일관되지 않은 정부정책도 하나의 원인이라고 할 수 있다.

Price difference and distance to Gangnam (Multi-family housing)

Price ratio and distance to Gangnam (Multi-family housing)

<그림 7>은 아파트의 강남까지의 거리에 따른 실거래가와 공시가격의 차이 및 현실화율을 나타낸다. 아파트도 연립다세대와 마찬가지로 강남에 가까울수록 실거래가와 공시가격의 차이가 커지고, 그 정도는 최근일수록 더 크게 나타났다. <그림 8>의 아파트 현실화율의 경우에는 일정한 패턴을 보이지는 않았는데, 이는 연립다세대의 경우와 마찬가지로 연도별로 다른 공시가격 정책이 적용되어 이러한 결과가 나타나는 것으로 판단된다.

Price difference and distance to Gangnam (APT)

Price ratio and distance to Gangnam (APT)

3. 실증분석 결과

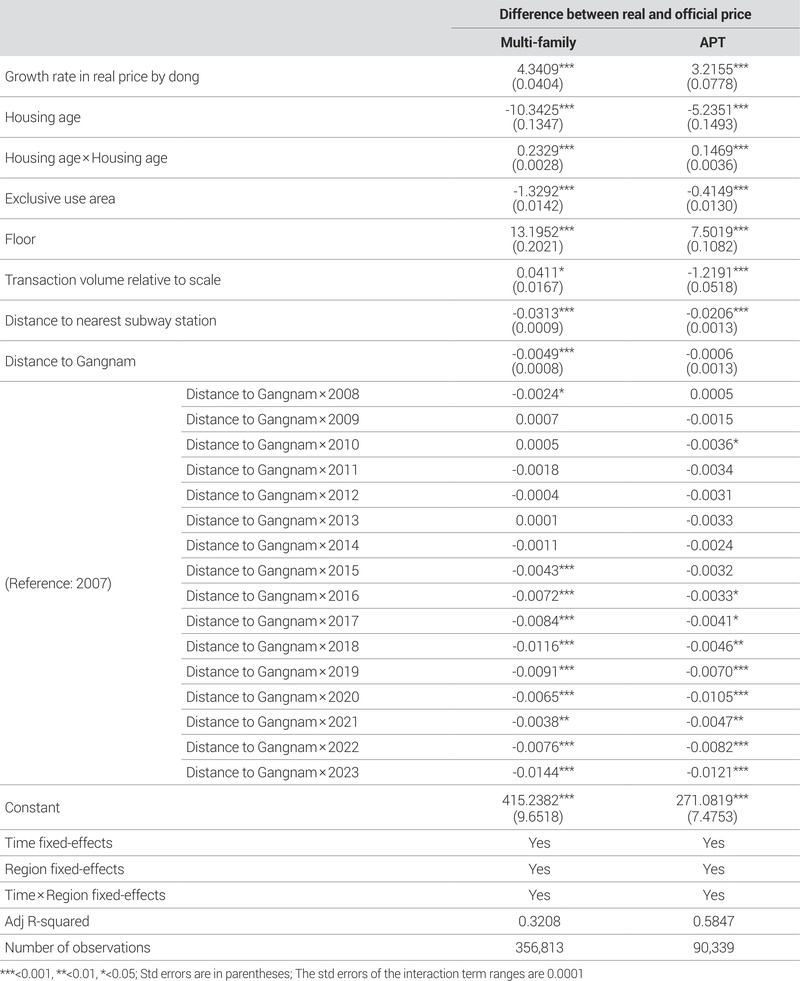

<표 2>는 연립다세대 주택 및 아파트의 실거래가와 공시가격의 차이에 영향을 주는 요인을 분석한 결과이다. 분석결과, 두 유형 모두 주택이 위치한 해당 동의 실거래가 상승률이 증가할수록 실거래가와 공시가격의 차이가 커지는 것으로 나타났다. 즉, 주택시장의 여건이 좋아서 실제로 거래되는 주택의 가격이 상승하면, 실거래가와 공시가격의 차이는 커진다고 할 수 있다. 이를 해석하면, 주택시장의 상황이 좋은 경우에는 거래되는 주택의 매매가격이 자연스럽게 증가하지만, 정부에서 공식적으로 산정하는 공시가격의 수준은 이러한 시장상황을 제대로 반영하지 못한다고 할 수 있다.

Empirical results for the model of difference between real price and official price

구체적으로, 실거래가와 공시가격의 차이가 증가하는 정도는 연립다세대주택에서 더 크게 나타났다. 이는 연립다세대 주택의 실거래가와 공시가격의 차이가 실거래가 증가율에 더 민감하게 반응하고 있는 것으로, 아파트에 비해 실거래가가 상승할수록 연립다세대 주택의 공시가격은 이를 따라가지 못하고 차이가 더 크게 벌어지는 것을 의미한다. 즉, 연립다세대의 공시가격이 상대적으로 시장 변동을 잘 반영하지 못하는 것으로 해석된다. 일반적으로 연립다세대 주택의 경우, 아파트에 비해서 동일한 형태의 주택이 많지 않고, 거래량도 상대적으로 많지 않아서 가격을 정확하게 감정하기가 쉽지 않다. 따라서 공시가격이 실제 시장에서 작동하고 있는 거래가격을 제대로 반영하지 못하는 경향이 아파트에 비해서 크다고 할 수 있다. 이러한 연립다세대 주택의 특성 때문에 아파트에 비해서 공시가격의 현실화율이 떨어지고, 그로 인해 조세 부담의 불형평성이 더 크게 나타나고 있다고 볼 수 있다.

주택 노후도는 실거래가와 공시가격의 차이와 비선형 관계인 것으로 나타났다. 그 이유는, 일반적으로 주택은 노후됨에 따라 가격이 감소하는 경향을 보이는데, 우리나라의 경우에는 일정 수준 시간이 지나면 재건축, 재개발 및 리모델링의 기대로 인한 시세차익의 기대감이 커지면서 실거래가격이 다시 증가하기 때문이다. 주택의 크기는 전용면적이 클수록 실거래가와 공시가격의 차이는 작아지는 것으로 나타났다. 이는 큰 면적의 주택은 작은 면적의 주택보다 공시가격이 비교적 높게 측정되기도 하고, 실거래가격이 낮게 거래되는 경향이 있기 때문이다.

규모 대비 거래량이 많을수록 실거래가와 공시가격의 차이에 주는 영향은 유형별로 다르게 나타났다. 먼저, 연립다세대의 경우에는 규모 대비 거래량이 많을수록 실거래가와 공시가격의 차이가 증가하는 것으로 나타났다. 이는, 거래가 활발한 지역은 수요가 높은 지역으로 예상할 수 있는데, 수요증가에 따라 실거래가가 공시가격에 비해 상대적으로 상승하는 경향이 있기 때문으로 판단된다. 반대로 아파트는 규모 대비 거래량이 많을수록 실거래가와 공시가격의 차이가 줄어드는 것으로 나타났는데, 이는 아파트의 경우는 실거래가가 상승함에 따라 공시가격이 함께 상승한 것으로 판단된다.

지하철까지의 거리가 멀어질수록 실거래가와 공시가격의 차이는 감소하는 것으로 나타났다. 반대로 말하면, 지하철까지의 거리가 가까울수록 실거래가와 공시가격의 차이가 크게 나타나는 것으로 볼 수 있는데, 이는 역세권일수록 실거래가격과 공시가격의 차이가 크다고 해석할 수 있다. 그 이유는 일반적으로 역세권일수록 실거래가가 높게 형성되어 있으며, 공시가격이 이를 반영하지 못하는 것으로 판단된다.

강남과의 거리가 멀어질수록 실거래가와 공시가격의 차이는 감소하는 것으로 나타났다. 즉, 강남지역과 가까운 주택일수록 실거래가와 공시가격의 차이가 큰 것으로 볼 수 있다. 그 이유는 앞에서도 언급했듯이, 강남지역의 주택 실거래가가 높게 형성되어 있으며, 그 증가하는 정도가 다른 지역에 비해 높게 나타나기 때문으로 판단된다. 이러한 현상은 연도별로 강남까지의 거리에 따른 실거래가와 공시가격의 차이에서도 확인할 수 있다. 2007년을 참조변수로 분석한 결과, 연립다세대의 경우에는 2007년 대비 강남까지의 거리가 멀수록 차이가 줄어드는 현상은 2008년, 그리고 2015년부터 최근 2023년까지 나타났다. 아파트도 마찬가지로 2007년 대비 강남까지의 거리가 멀수록 차이가 줄어드는 현상은 2010년, 그리고 2016년부터 2023년까지 나타났다. 이를 해석하면, 과거에 비해 최근에는 강남에 인접한 지역일수록 실거래가와 공시가격의 차이가 더 크게 나타나는 것으로 볼 수 있다. 즉, 2015년 및 2016년부터 강남에 인접한 지역은 공시가격이 실거래가를 반영하지 못하는 것으로 해석할 수 있다. 이는 중요한 시사점을 주는데, 강남에 사는 사람들이 다른 지역에 사는 사람보다 재산세를 상대적으로 적게 내는 현상이 보이지 않게 나타난다 할 수 있다. 즉, 재산세의 공간적인 불형평성이 나타나며, 그 정도는 과거 대비 최근에서 더욱 심화된 경향이 있는 것으로 볼 수 있다.

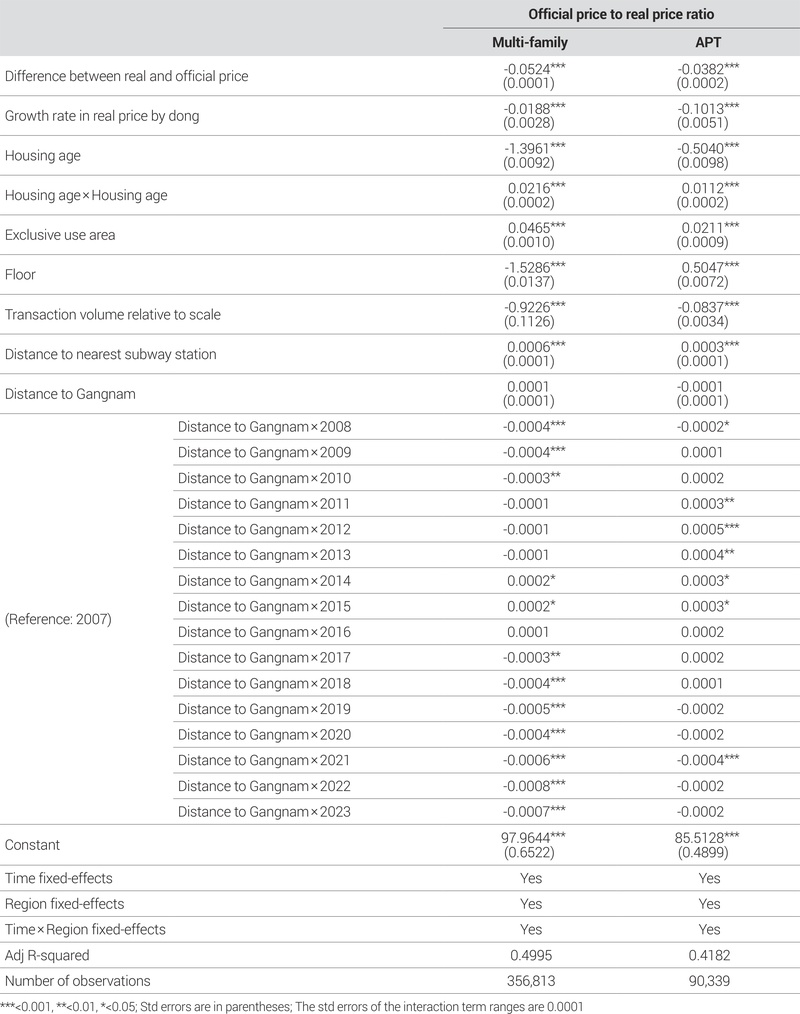

<표 3>은 공시가격이 실거래가를 얼마나 반영하고 있는지를 나타내는 현실화율을 종속변수로 설정하고 분석한 결과이다. 실거래가와 공시가격 차이의 절댓값이 크더라도, 이 차이가 실거래가와 공시가격 간의 비율로 동일하게 반영되지 않을 수 있다. 예를 들어, 고가 주택의 경우 실거래와 공시가격의 절대적 차이가 크더라도 상대적 비율은 작을 수 있으며, 저가 주택에서는 실거래가와 공시가격의 절대적 차이는 작지만 상대적 비율은 클 수 있다. 따라서, 본 연구에서는 절대적 차이뿐만 아니라 상대적 차이를 반영한 현실화율을 종속변수로 설정하고 분석을 수행하였다.

Empirical results for the model of official price to real price ratio

분석결과, 실거래가와 공시가격의 차이가 클수록 공시가격의 현실화율이 감소하는 것으로 나타났다. 이는 공시가격이 실거래가를 일관되게 반영하지 못하고 있음을 의미한다. 수직적 형평성 관점에서, 실거래가와 공시가격의 차이가 클수록 현실화율이 낮게 나타난다는 것은 특히 고가 주택에서 공시가격이 실거래가를 제대로 반영하지 못하고 낮게 책정된다는 것을 나타낸다. 구체적으로, 고가 주택일수록 공시가격의 현실화율이 낮아져, 고가 주택 소유자가 상대적으로 낮은 세금을 부담하게 된다. 반면, 저가 주택에서는 공시가격의 현실화율이 높아져, 저가 주택 소유자가 더 높은 세금을 부담하게 된다. 이러한 결과는 과세 부과에 있어서 수직적 형평성이 실현되지 않고 있으며, 조세의 역진성을 실증적으로 보여준다고 할 수 있다.

두 유형을 비교하자면, 그 영향력은 아파트보다 연립다세대에서 더 큰 것으로 나타났다. 즉, 실거래가가 증가할수록 현실화율은 아파트보다 연립다세대에서 더 낮게 나타난다고 할 수 있다. 이는 앞에서 설명한 것과 마찬가지로, 연립다세대의 공시가격이 상대적으로 시장변동을 잘 반영하지 못하는 특성이 있기 때문으로 판단된다. 이러한 결과는 조세 부과의 수평적 형평성이 실현되고 있지 않음을 의미한다. 예를 들어 같은 실거래가로 거래된 아파트와 연립다세대 주택이더라도, 연립다세대 주택을 보유한 사람은 아파트를 보유한 사람에 비해 세금을 덜 부담하게 된다. 즉, 세금 부담이 불균형적으로 발생한다고 할 수 있다. 물론, 연립다세대의 경우 아파트에 비해 거래량과 공시가격을 측정할 수 있는 유사한 주택의 표본 수가 적기 때문에 정확한 공시가격을 산정하는 데 어려움이 있지만, 그렇다고 조세부담의 형평성이 무시될 수는 없는 노릇이다. 이러한 문제는 향후 연립다세대의 공시가격 측정방식의 보완이 필요함을 보여준다.

동별 실거래가 증가율이 증가할수록 공시가격의 현실화율이 감소하는 것으로 나타났는데, 이는 마찬가지로 실거래가의 상승이 현실화율을 감소시키는 것으로 해석할 수 있다. 주택 노후도와 현실화율은 앞선 분석(실거래가와 공시가격의 차이)의 경우와 마찬가지로 비선형관계에 있는 것으로 나타났다. 전용면적이 클수록 현실화율이 높은 것으로 나타났는데, 이는 비교적 큰 면적의 주택은 공시가격이 실거래가율을 잘 반영하는 것으로 해석할 수 있다. 반대로 말하면, 전용면적이 작은 주택일수록 공시가격이 실거래가를 반영하지 못하는 경향이 높다고 할 수 있다.

층수의 경우, 유형별로 현실화율에 상반된 영향을 미치는 것으로 나타났다. 먼저, 연립다세대의 경우에는 층수가 높을수록 현실화율이 낮아지는 것으로 나타났다. 일반적으로 층수가 높을수록 실거래가가 높게 형성되는데, 연립다세대는 건물의 세대수가 적고 층별 거래사례가 상대적으로 희소하여, 공시가격이 고층의 사례를 반영하지 못하는 것으로 판단된다. 반면, 아파트는 층수가 높을수록 현실화율 높아지는 것으로 나타났다. 연립다세대와는 다르게 아파트는 동 단위 세대수가 많아 동일 면적에서 층별 거래자료가 풍부하기 때문에 조망이나 일조와 같은 고층 프리미엄이 공시가격에 반영된 것으로 판단된다. 규모 대비 거래량이 많을수록 현실화율은 감소하는 것으로 나타났다. 거래량이 많다는 의미는 수요의 증가로 그만큼 단기적으로 실거래가가 증가하기 때문으로 판단된다.

지하철까지의 거리가 멀수록 현실화율은 증가하는 것으로 나타났다. 반대로 말하면, 지하철까지의 거리가 가까울수록 현실화율이 낮다고 할 수 있다. 이는 마찬가지로 역세권일수록 공시가격이 실거래가를 잘 반영하지 못하는 것으로 볼 수 있다. 즉, 역세권 주택들은 인근주택에 비해서 보유세를 적게 내는 경향이 나타난다고 볼 수 있다. 이는 조세부과에 있어서 수평적 형평성이 잘 고려되지 못하고 있음을 보여주는 결과라 할 수 있다.

강남까지의 거리는 유효하지 않은 것으로 나타났지만, 강남까지의 거리의 영향을 연도별로 보았을 때는 다르게 나타났다. 2007년을 참조범주로 2008년, 2009년, 2010년에는 강남까지의 거리가 멀수록 현실화율이 감소하는 것으로 나타났다. 2014년, 2015년에는 강남까지의 거리가 멀수록 현실화율이 증가하는 현상이 나타났으며, 그 이후로 2017년부터 2023년까지는 다시 강남까지의 거리가 멀수록 현실화율이 감소하는 것으로 나타났다. 이는 각 연도별로 다른 공시가격의 정책에 영향을 받은 것으로 판단된다. 2007년 대비 2017년부터 2023년까지는 강남까지 가까울수록 현실화율이 높은 것은, 과거 대비 최근 시점은 강남 인근에 위치한 연립다세대주택의 현실화율이 높게 형성된 것으로 볼 수 있다. 앞선 결과에서, 실거래가와 공시가격의 차이는 강남에 가까울수록 크게 나타났지만, 현실화율의 경우 강남인근일수록 높게 측정된 것으로 나타났다. 이를 해석하면, 강남인근에 위치한 연립다세대 주택일수록 현실화율이 높게 형성되었음에도 불구하고, 실거래가와 공시가격의 차이는 여전히 큰 것으로 해석할 수 있다.

아파트의 경우에는 2011년부터 2015년은 강남까지의 거리가 멀수록 현실화율이 증가하는 현상이 나타났다. 즉, 해당시기에는 강남까지의 거리가 가까운 아파트일수록 현실화율이 낮은 현상을 보였다. 2021년에는 강남까지의 거리가 멀수록 현실화율이 감소하는 현상이 나타났는데, 마찬가지로, 정부의 정책에 따라 공시가격의 현실화율이 다르게 나타난다는 것을 보여준다. 이와 같이 연도별로 해당 패턴에 차이가 나타나는 것은 정책이 공간적으로 일관되지 않게 나타나고 있다는 의미와 일맥상통한다. 물론, 강남을 중심으로만 현실화율을 살펴볼 수는 없지만, 주택가격이 높게 형성되어 있는 지역을 중심으로 그 주변지역과의 동일한 패턴이 나타나지 않는 것은 유심히 살펴볼 필요가 있는 부분이다.

Ⅴ. 결론 및 시사점

우리나라는 다른 선진국과는 다르게 개인의 자산에서 부동산이 가장 큰 비중을 차지한다. 따라서 부동산 자산을 소유한 사람들이 부담하는 보유세의 변화에 사회적 관심이 집중되며, 이러한 보유세의 변화는 정부의 공시가격 정책 변화와 연동된다. 2013년 이후 최근까지 나타나는 국내 부동산 가격의 상승국면은 공시가격의 상승을 동반하였고, 그로 인해 재산세와 종합부동산세가 지속적으로 상승하였기에 공시가격 정책에 대한 국민의 관심이 증가해 왔다. 이에 따라, 과연 공시가격의 산정에 지역별로 편차가 발생하는지, 형평성에는 문제가 없는지에 대한 관심이 커졌고, 세금부과의 정확성과 공정성에 대한 학계의 관심도 점차 커져가고 있다. 예를 들어, 공시가격을 산정할 때 공정성에 문제가 생기면 세금 부담의 불형평성 문제가 발생할 수 있으며, 이는 부동산과 관련된 다양한 사회적인 문제를 야기할 수 있다. 따라서 공시가격에 기반한 조세부담에 불형성평 문제가 발생하고 있는지를 실제로 확인하는 노력이 필요하다. 본 연구는 이러한 문제의식을 바탕으로, 서울시 연립다세대 주택과 아파트를 대상으로 실거래가와 공시가격의 차이 및 공시가격 현실화율을 비교 분석하여 주택유형별 형평성을 확인하고자 하였다. 이를 위해 2006년부터 2023년까지 ‘실거래가 공개시스템’과 ‘주택 공시가격 정보’를 바탕으로 고정효과모형(fixed-effects)을 활용하여 불형평성이 존재하는지, 주택 유형별로 어떠한 차이가 있는지 확인하였다.

분석결과를 요약하면 다음과 같다. 첫째, 연립다세대와 아파트 모두 실거래가 상승률이 증가할수록 실거래가와 공시가격의 차이가 커지는 것으로 나타났다. 이는 공시가격이 실거래가를 일관되게 반영하지 못함을 보여준다. 즉, 실거래가격이 상승해도 공시가격은 이를 정확히 반영하지 못하기 때문에 실거래가와 공시가격의 차이는 커지고 있다고 할 수 있다. 특히, 연립다세대 주택의 경우 이러한 차이는 실거래가 상승률에 더욱 민감하게 반응하여 실거래가가 상승할수록 실거래가와 공시가격의 차이는 아파트에 비해 더욱 크게 나타났다. 그 이유는 연립다세대 주택이 아파트보다 동일 유형 내 거래량이 적고 표본 수가 제한적이기 때문으로 판단된다. 공시가격은 개별 주택이 아닌 일정한 기준에 따라 평가되는데, 연립다세대의 경우 아파트보다 거래 빈도가 낮고 지역별 특성이 균등하지 않아 평가 기준이 실거래가 변동을 충분히 반영하지 못할 가능성이 큰 것으로 판단된다.

둘째, 실거래가와 공시가격의 차이가 클수록 공시가격의 현실화율이 감소하는 현상이 나타났다. 이는 고가 주택에서 공시가격이 실거래가를 제대로 반영하지 못하고 낮게 책정되는 경향이 있음을 보여준다. 즉, 고가주택의 소유자가 저가주택의 소유자보다 조세감면의 혜택을 더 많이 본다고 할 수 있다. 이러한 결과는 과세 부과에 있어서 수직적 형평성이 실현되지 않고 있으며 조세의 역진성이 존재함을 의미한다. 또한, 지하철과의 접근성, 강남과의 거리 등 지역적 특성에 따라서도 실거래가와 공시가격 간의 차이가 다르게 나타났으며, 이는 공시가격 산정에 있어 지역적 특성을 충분히 반영해야 함을 보여준다.

셋째, 연립다세대 주택이 아파트에 비해 실거래가와 공시가격의 차이가 증가할수록 공시가격 현실화율이 더 크게 감소하는 것으로 나타났다. 이는 연립다세대 주택의 공시가격이 아파트 대비 시장의 상황을 덜 반영하고 있음을 의미한다. 이렇게 같은 가치를 가지는 주택이어도 주택 유형별로 다른 결과가 나타나는 것은 수평적 형평성이 실현되고 있지 않음을 보여준다. 즉, 아파트보다는 연립다세대 주택 소유주가 조세감면의 혜택을 더욱 많이 받고 있는 상황이라고 할 수 있다. 이러한 결과는 같은 실거래가로 거래된 주택이라도 유형에 따라 세금 부담이 불균형적으로 발생할 수 있음을 의미한다.

연구결과를 통한 본 연구의 시사점은 다음과 같다. 첫째, 주택 유형별로 공시가격이 일관되게 산정될 수 있도록 제도적 보완이 필요하다. 주택 유형에 따라 공시가격의 현실화율이 다르게 나타나는 것은 세금 부과의 형평성을 저해하고, 주택 소유자들 간의 불공정한 세금 부담을 초래할 수 있다. 물론, 연립다세대의 경우에는 공시가격을 측정할 수 있는 유사 주택의 표본이 아파트에 비해 적기 때문에 공시가격 산정이 상대적으로 어려운 실정이다. 그럼에도 불구하고, 세금 부과의 형평성을 위해서는 아파트와는 다른 연립다세대 유형에 맞는 공시가격 평가방식을 보완할 필요가 있다. 둘째, 공시가격 산정에 있어서 지역적 특성을 고려할 필요가 있다. 지하철 접근성과 강남과의 인접성 여부 등 지역적 특성이 실거래가와 공시가격의 차이와 현실화율에 영향을 미친다는 점은, 지역의 특수성을 고려하지 않은 공시가격 산정이 지역간 세금 부담의 불균형을 초래할 수 있음을 시사한다. 예를 들어, 강남 지역은 주택시장의 활발한 움직임과 높은 수요로 인해 실거래가가 급등하지만, 공시가격이 이를 충분히 반영하지 못하는 경우가 있다. 더불어, 역세권이라는 지역적 특성 역시 실거래가에 큰 영향을 미치는 요인으로, 이러한 지역적 특성을 반영하지 않으면 공시가격의 정확성과 형평성이 떨어질 수 있다. 따라서, 공시가격 산정 시 강남과 같은 주요 지역 및 지하철 접근성과 같은 지역적 특성을 고려하는 방안을 마련해야 하는 것이 필요하다. 또한, 이들의 특성이 주택유형별로 다르게 나타나는 점도 고려해서 공시가격 산정에 반영할 필요가 있다.

본 연구는 주택 실거래가와 공시가격에 대한 특성을 파악하고, 주택의 유형별, 연도별, 지역별로 어떻게 다르게 나타나는지를 실증적으로 분석하였다는 점과 다양한 시사점을 제공한다는 점에서 의의가 있다. 그럼에도 불구하고, 본 연구에서는 사용한 자료인 실거래가가 가지고 있는 근본적인 한계로 인한 여러 가지 한계점이 존재한다. 실거래가의 경우 자료가 충분하지 못한 경우 샘플 간의 편차가 발생할 수 있다. 즉, 빈번한 거래가 일어나는 경우 해당 지역의 특성이 반영될 수 있지만, 거래가 거의 일어나지 않는 경우에도 그 주택을 대표하는 특성으로 샘플이 사용될 수밖에 없다는 한계가 존재한다. 둘째, 실거래가와 공시가격의 관계에 있어서 공간적인 패턴을 확인하기 위해 필지별 평균을 사용했다. 보다 세밀한 분석을 위해서는 개별 주택을 활용할 필요가 있지만, 자료의 한계로 샘플 간의 격차를 줄이고, 공간적인 패턴을 확인하기 위해 평균을 사용하는 것이 최적이라 판단하였다. 향후, 한계점들이 보완되어 추후에는 공시가격과 실거래가격의 불형평성을 보다 정밀하게 연구할 수 있는 방법들이 보완되기를 기대한다.

Acknowledgments

이 논문은 2024년도 중앙대학교 연구장학기금 지원에 의한 것임.

References

-

고성수·정진희, 2009. “실거래가를 이용한 토지 과세평가 실증분석”, 「부동산학연구」, 15(2): 23-40.

Koh, S.S. and Jung, J.H., 2009. “An Empirical Analysis on the Vertical Equity Using the Sales Price in the Taxation of Land”, Journal of the Korea Real Estate Analysis Association, 15(2): 23-40. -

김종수, 2013. “실거래가격을 활용한 공동주택공시가격의 형평성 분석”, 「감정평가학논집」, 12(1): 73-90.

Kim, J.S., 2013. “Equity of Multi-unit Housing Announced Price Based on Sales Price”, Appraisal Studies, 12(1): 73-90. -

노민지·유선종, 2014. “토지의 수직적·수평적 과세평가 형평성에 관한 연구”, 「국토연구」, 81: 21-33.

Noh, M.J. and Yoo, S.J., 2014. “A Study on Horizontal and Vertical Equity of Tax Assessment in Land”, The Korea Spatial Planning Review, 81: 21-33. [https://doi.org/10.15793/kspr.2014.81..002]

-

박성규, 2013. “재산세 과세표준의 지역간 불균형에 관한 고찰”, 「한국지방재정논집」, 18(2): 1-26.

Park, S.K., 2013. “A Study of Regional Inequity Problem in Property Assessment”, The Korea Journal of Local Public Finance, 18(2): 1-26. -

배성완·유정석, 2017. “서울특별시 단독주택 과세 평가의 형평성에 관한 연구”, 「감정평가학논집」, 16(1): 91-117.

Bae, S.W. and Yu, J.S., 2017. “The Equity of Housing Assessment in Seoul”, Appraisal Studies, 16(1): 91-117. [https://doi.org/10.23843/as.16.1.5]

-

연규필, 2015. “표준주택공시가격 적정성 제고를 위한 기계학습적 접근”, 「부동산학연구」, 21(2): 83-92.

Yeon, K.P., 2015. “A Machine Learning Approach for Enhancing the Appropriateness of Posted Prices”, Journal of the Korea Real Estate Analysis Association, 21(2): 83-92. -

이건학·김감영, 2013. “개별공시지가와 주택실거래가의 공간적 불일치에 관한 연구: 공간 단위 임의성 문제(MAUP)의 스케일 효과 탐색”, 「대한지리학회지」, 48(6): 879-896.

Lee. G.H. and Kim, K.Y., 2013. “A Study on the Spatial Mismatch between the Assessed Land Value and Housing Market Price: Exploring the Scale Effect of the MAUP”, Journal of the Korean Geographical Society, 48(6): 879-896. -

이범웅, 2014. “실거래가격을 활용한 아파트 과세평가율과 수직적 형평성 분석”, 「감정평가학논집」, 13(1): 1-11.

Lee, B.U., 2014. “An Empirical Analysis on the Assessment Ratio and Vertical Equity Using Sales Prices”, Appraisal Studies, 13(1): 1-11. -

임재만, 2013. “서울시 공동주택 공시가격 평가의 형평성에 관한 연구”, 「부동산학연구」, 19(2): 37-56.

Lim, J.M., 2013. “Horizontal and Vertical Equity in Property Assessment in Seoul”, Journal of the Korea Real Estate Analysis Association, 19(2): 37-56. -

유선종·이주희·정희남, 2014. “실거래가를 활용한 개별공시지가의 형평성 분석연구”, 「주거환경」, 12(3): 39-56.

Yoo, S.J., Lee, J.H., and Jung, H.N., 2014. “Analysis on the Equity of Publicly Announced Individual Land Price by Comparing Sales Price”, Journal of the Residential Environment Institute of Korea, 12(3): 39-56. -

정수연, 2019. “주택공시가격 불형평성과 공시가격 산정방법의 관계: 실거래반영률의 균일성을 중심으로”, 「감정평가학논집」, 18(1): 101-131.

Jung, S.Y., 2019. “The Relationship between Inequity in Officially Announced Housing Price and Its Determination Method: Focusing on the Uniformity of Actual Sales Price Ratio”, Appraisal Studies, 18(1): 101-131. [https://doi.org/10.23843/as.18.1.5]

-

진장익·김단야, 2020. “서울시 아파트 실거래가와 공시가격의 차이에 불형평성이 존재하는가? 부동산 빅데이터를 활용한 실증연구”, 「국토계획」, 55(4): 117-130.

Jin, J.I. and Kim, D.Y., 2020. “Does Inequity Exist between Real and Official Apartment Prices in Seoul? Empirical Evidence from Real Estate Big Data”, Journal of Korea Planning Association, 55(4): 117-130. [https://doi.org/10.17208/jkpa.2020.08.55.4.117]

-

홍원철·정준호·서광채, 2016. “단독주택 과세평가의 수직적 형평성 분석”, 「감정평가학논집」, 15(3): 23-44.

Hong, W.C., Jeong, J.H., and Seo, K.C., 2016. “An Analysis on the Vertical Equity of Single – Family Housing Assessment in Seoul”, Appraisal Studies, 15(3): 23-44. [https://doi.org/10.23843/as.15.3.2]

-

Cornia, G. and Slade, B., 2005. “Property Taxation of Multifamily Housing: An Empirical Analysis of Vertical and Horizontal Equity”, Journal of Real Estate Research, 27(1): 17-46.

[https://doi.org/10.1080/10835547.2005.12091152]

-

Kuypers, S., Figari, F., and Verbist, G., 2024. “Vertical and Horizontal Equity of Wealth Taxes: An Assessment from a Joint Income-wealth Perspective”, Economics Letters, 234: 111438.

[https://doi.org/10.1016/j.econlet.2023.111438]

-

McGreal, S., Brown, L., Adair, A., and Webb, J., 2007. “Vertical Tax Equity: An Analysis of Residential Valuation in a Major U.K. City”, Journal of Housing Research, 16(1): 1-18.

[https://doi.org/10.1080/10835547.2007.12091973]