Final publication date 19 Jun 2023

임차가구의 주거비 측정을 위한 보증금 전환 방식 연구

; 박태원***

; Park, Tae-Won***

; 박태원***

; Park, Tae-Won***

Abstract

Housing costs are widely used in the housing policy and related research. When calculating housing costs in Korea’s rental market, which is dominated by large deposits such as Jeonse, the method of converting deposits must be considered. However, discussions on converting deposits into housing costs are lacking. The purpose of this study is to compare various deposit conversion methods for calculating housing costs and determine the most efficient method. Four deposit conversion methods. Opportunity cost, financial cost, opportunity cost and financial cost, and Jeonse-rent conversion rate. The efficiency of a method was measured using a demand model in the economic aspect and a choice model in the behavior aspect. Consequently, a difference was noted in the calculation of housing costs according to the deposit conversion method. According to the calculation method of housing costs, the most effective deposit conversion method was to consider both opportunity and financial costs. The method using the Jeonse-rent conversion rate was the least effective. A method considering opportunity and financial costs must be applied to measure more realistic housing costs.

Keywords:

Deposit, Housing Costs, Demand Function, Probability Choice Model키워드:

보증금, 주거비, 수요함수, 확률선택모형Ⅰ. 서 론

1. 연구의 배경 및 목적

주거비란 주택을 점유하고 있는 가구가 주택이 주는 서비스의 대가로 지불하는 주거 관련 비용의 총합을 말한다(김혜승·홍형옥, 2003). 주거비는 주거 소비의 양과 질에 따라 결정되며 가구가 시장에서 적절한 수준의 주거를 확보할 수 있는지는 주거비와 밀접한 관련이 있다. 따라서 주거 관련 정책의 수립이나 주택시장을 분석하는 많은 연구들에서 주거비는 중요한 변수로 다루어지고 있다.

주거복지정책은 개인이 시장경제하에서 자력으로 주거문제를 해결하지 못하는 경우 공공의 지원을 통해 기본적인 주거가 가능하도록 지원하는 정책을 말한다(강미나 외, 2014). 여기서 자력으로 주거문제를 해결하지 못하는 경우라 함은 주거비 수준과 이를 부담할 수 있는 가구의 경제력 여부가 중요한 요인이 된다. 따라서 주거복지정책에 있어 주거비 수준을 어떻게 측정할 것인가는 정책대상과 지원이 필요한 자원의 규모를 결정하는 데 중요한 문제가 된다.

학술적으로도 주거비는 관련 연구에서 중요한 변수로 활용되고 있다. 주거복지정책과 관련된 연구들은 가구의 소득 대비 주거비 부담 수준을 정책대상을 선정하거나 정책의 효과를 평가하는 데 주요한 지표로 활용하고 있다. 주택소비와 관련된 연구의 경우 주거비를 가구의 주택수요나 점유행태 선택 등에 영향을 미치는 변수로 고려하고 있다.

주거비를 정책수립이나 관련 연구에 활용하기 위해서는 비교 가능한 단일 수준의 주거비를 산정하는 과정이 필요하다. 특히 월세가 주를 이루는 외국과 달리 보증금 규모가 큰 전세와 보증부월세가 주를 이루는 우리나라 임차시장1)에서는 보증금을 주거비로 전환하는 방식에 대한 고민이 필요하다.

관련 정책 및 선행연구에서는 보증금의 성격을 어떻게 정의하느냐에 따라 다양한 주거비 산정방식을 활용하고 있다. 가장 일반적인 방법은 시장에서 보증금을 월세로 전환할 때 적용되는 전월세전환율을 활용하는 방법이다. 대표적으로 주거복지정책의 중요한 지표로 제시하고 있는 소득 대비 임대료 비율(RIR: Rent to Income Ratio)이 전월세전환율을 적용하는 방식을 활용하고 있다.

한편, 학술연구 등에서는 보증금을 기회비용 또는 주거마련을 위한 금융비용으로 보고 시장금리를 적용하여 주거비를 산정하기도 한다. 보증금 전체에 단일 금리를 적용하는 방식이 있는가 하면 자기자본에 대한 기회비용과 차입자금에 대한 금융비용을 동시에 고려한 방식을 활용하기도 한다.

이처럼 주거비 산정을 위해 보증금을 전환하는 다양한 방식이 존재하고 각각의 방식에 따라 계산된 주거비는 그 값에 차이가 발생한다. 이러한 차이는 정책의 내용과 연구결과에 중대한 영향을2) 미칠 수 있지만 어떤 방식이 가장 효과적으로 임차가구의 주거비 수준을 측정할 수 있는지에 대해서는 충분한 논의가 이루어지지 않고 있다.

이에 본 연구는 보증금을 주거비로 전환하는 다양한 방식을 살펴보고 각각의 방식으로 산정된 주거비가 가구의 주거비 수준을 평가하는 데 얼마나 효율적인가를 비교·분석하는 데 목적이 있다. 특히 정책적으로 가장 널리 활용되고 있는 전월세전환율을 적용하는 방식의 적정성을 살펴보고 개선방안을 제시하고자 한다.

2. 연구의 범위 및 방법

본 연구의 시간적 범위는 주택시장 여건 변화에 따른 영향에도 분석결과가 일관성을 보이는지 확인하고자 하는 동시에 실증분석을 위한 기초자료로 활용된 주거실태조사의 조사시점을 고려하여 2016년과 2020년을 기준으로 하였다.3)

연구의 공간적 범위는 수도권을 대상으로 하였다. 수도권은 2020년 인구주택총조사 기준 임차가구의 57.4%가 거주하는 지역으로 주택시장에서 중요도가 높고 정책적으로도 관심이 큰 지역이다. 또한 전국을 대상으로 분석할 경우 지역별 특성의 차이가 실증분석에 영향을 미칠 수 있어 이를 최소화하기 위해 시장여건 등이 상대적으로 유사한 수도권을 대상으로 하였다.

연구의 내용적 범위는 먼저 선행연구 검토를 통해 주거비 산정방식을 유형화하였으며, 이를 바탕으로 본 연구에 적용할 주거비 산정방식을 설정하였다. 다음으로 주거비 산정방식을 평가하기 위한 분석모형을 구성하고 실증분석을 통해 각각의 모형을 추정하여 그 결과를 비교하였다. 끝으로 주요 연구결과를 요약하고 시사점을 제시하였다.

연구방법으로는 크게 두 가지 측면에서 보증금 전환 방식의 효율성을 분석할 수 있는 별도의 모형을 구성하였다. 첫 번째 모형은 경제학적 접근으로 주거비를 포함한 임차가구의 주거수요함수를 추정하는 방법이다. 경제학에서 비용은 수요를 결정하는 주요 설명변수 중 하나로 추정된 수요함수의 설명력이 높은 보증금 전환방식이 보다 효율적으로 주거비를 추정한 결과라고 보는 것이다. 두 번째는 형태적 접근으로 가구가 느끼는 주거비 부담 수준에 영향을 미치는 요인을 분석하는 방법이다. 보증금 전환방식별 주거비 변수를 포함한 각각의 모형을 추정하고 각 모형의 설명력과 예측력을 통해 주거비 산정방식을 비교하는 방법이다. .

Ⅱ. 선행연구 검토

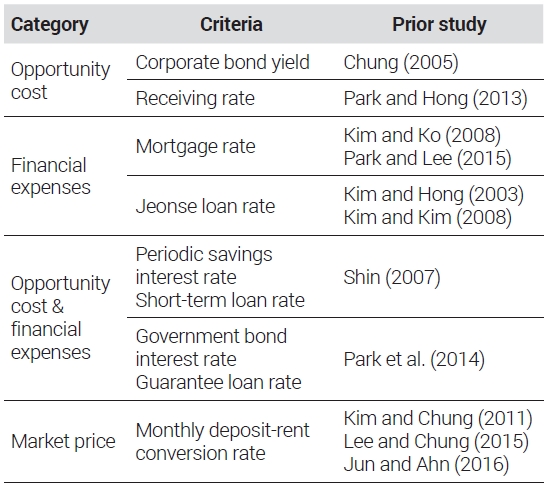

선행연구에서 적용하고 있는 보증금 전환 방식은 <표 1>과 같이 4가지로 유형화할 수 있다.

Deposit conversion method to measure the housing cost

첫 번째 유형은 보증금을 기회비용으로 보고 회사채 수익률이나 수신 금리 등을 적용하여 보증금을 주거비로 전환하는 방식이다. 이러한 방식을 적용한 대표적인 연구로는 정의철(2005), 박은철 외(2013) 등이 있다. 정의철(2005)의 연구는 모기지론의 구조와 특성이 주택점유형태와 주택수요에 미치는 영향을 분석하기 위해 보증금을 3년 만기 회사채 수익률을 기준으로 전환한 값을 주거비 변수로 활용하였다. 박은철 외(2013)의 연구는 수신금리를 기준으로 보증금을 주거비로 전환한 변수를 바탕으로 렌트푸어의 규모와 특성을 분석하였다.

두 번째 유형은 보증금을 금융비용으로 보고 주택담보대출 금리나 전세자금대출 금리를 적용하여 보증금을 주거비로 전환하는 방식이다. 김계숙·고석찬(2008)은 국민임대주택 소요계층 분석을 위해, 박경준·이성우(2015)는 주거비 결정요인 분석을 위해 주택담보대출 금리를 적용한 주거비 산정방식을 활용하였다. 한편 주거비 보조 대상 가구를 분석한 김혜승·홍형옥(2003)의 연구와 주거복지정책 소요의 규모와 특성에 대한 김혜승·김태환(2008)의 연구는 전세자금대출 금리를 적용하여 보증금을 주거비로 전환하는 방식을 적용하였다.

세 번째 유형은 보증금 중 자기자본에 대해서는 기회비용을, 대출금에 대해서는 금융비용을 적용하는 방식이다. 이러한 방식은 보증금 규모가 큰 우리나라 임차시장의 특성으로 인해 주택마련 시 소득보다 자산을 이용하는 비중이 높고 금융 관련 변수가 주거비에 미치는 영향이 크다는 점을 반영하기 위해 제안되었다. 이러한 방식을 적용한 대표적인 연구로는 신상영(2007)과 박천규 외(2014)가 있다. 다양한 주거비 부담지표를 제안한 신상영(2007)의 연구는 전세가구의 주거비 산정에 정기적금 금리와 단기대출 금리를 모두 적용하였으며 박천규 외(2014)의 연구는 3년 만기 국고채금리와 보증대출 금리를 이용하였다.

끝으로 네 번째 유형은 전월세전환율을 이용하여 보증금을 월세로 전환하는 방식이다. 대표적인 연구로는 소형가구의 생애주기별 주택수요 특성을 분석한 김주원·정의철(2011)의 연구와 소득변동성이 점유형태 선택에 미치는 영향을 분석한 이용래·정의철(2015)의 연구, 주거비용과 통근비용의 상쇄관계를 분석한 전명진·안현주(2016)의 연구 등이 있다. 이외에도 주거실태조사 등을 통해 정부가 발표하고 있는 주거비 부담 지표가 전월세전환율을 적용한 주거비를 산정하고 있다.

이상에서 제시된 보증금 전환 방식 중 가장 폭넓게 사용되고 있는 방법이 전월세전환율을 활용하는 방식이다. 일반적으로 전월세전환율은 전세금의 일부를 월세로 환산하기 위해 사용되는 지표를 말한다(이창무, 2015). 전월세전환율은 전세와 보증부월세 시장의 상호 관계를 설명하는 유일한 지표로 우리나라 주택시장을 이해하기 위한 다양한 이론적 해석이 시도 되었다(이창무 외, 2010). 이현석(2001)은 전월세전환율을 시장이자율로 보았으며 이창무(2012)는 레버지리 효과를 통한 해석을 제시하였다. 한편 류강민 외(2013)는 실증분석을 통해 전월세전환율에 위험 프리미엄이 존재함을 밝히기도 하였다.

이상에서 살펴본 보증금 전환방식에 대한 선행연구들은 실증분석을 위한 주요 변수로 주거비를 활용하고 있지만 보증금을 주거비로 산정하는 방식에 대해서는 충분한 검토가 이루어지지 않았다. 대부분의 연구들이 선행연구 등에서 제시된 방식을 활용하였을 뿐 보증금 전환방식 자체에 대한 논의는 미흡하였다. 한편 전월세전환율에 관한 연구의 경우 임대인의 수익률 관점에서 논의가 진행되어 임차인 관점에서 주거비와 전월세전환율에 대한 검토가 부족하였다. 신상영(2007)과 박천규 외(2014)의 연구의 경우 기존의 주거비 산정방식의 문제점을 지적하고 새로운 방식을 제안하였지만 제안된 방식의 타당성에 대해서는 충분한 검증이 이루어지지 않았다.

따라서 본 연구는 보증금 전환 방식 자체에 대한 문제의식을 바탕으로 기존 연구에서 제시된 다양한 주거비 산정 방식을 유형화하고 실증분석을 통해 비교함으로써 보다 효율적인 산정방식을 규명하고자 한다는 점에서 선행연구와 차별성을 가진다.

Ⅲ. 분석모형의 설정

1. 분석대상 및 주거비산정 방식

실증분석을 위한 기초자료는 2016년과 2020년 주거실태조사 결과를 활용하였다. 주거실태조사는 국내 주거관련 표본조사 중 가장 규모가 크고 다양한 조사항목을 포함하고 있어 활용성이 높은 자료이다. 특히 실증모형 구성을 위한 임대료, 가구자산, 주거면적, 주거비 부담 여부 등에 대한 조사가 이루어져 실증분석을 위한 기초자료로 활용하였다.

분석대상의 경우 먼저 연구의 공간적 범위에 맞춰 서울, 인천, 경기 등 수도권에 거주하고 있는 가구를 대상으로 하였다. 다음으로 임차유형별로는 주거비 산정 시 보증금 전환 방식에 대한 이슈가 있는 전세와 보증부월세 가구를 대상으로 하였다. 끝으로 주택유형은 단독 및 다가구, 아파트, 연립 및 다세대 주택에 거주하는 가구를 대상으로 하였으며 오피스텔 등 주택 이외의 거처에 거주하는 가구는 분석에서 제외하였다.

선행연구 검토를 통해 유형화된 4가지 주거비 산정방식에 대해 본 연구에서 적용한 주거비 추정식은 다음과 같다. 여기서 C는 가구의 주거비, D는 보증금, R은 월세를 나타내며 i는 수신금리, i′는 대출금리, i″는 전월세전환율, A는 가구의 순자산을 나타낸다.

먼저 식 (1)은 보증금을 기회비용으로 보고 보증금에 수신금리를 곱하여 산출된 값에 월세를 더하여 주거비를 산정하는 방식이다. 다음으로 식 (2)는 보증금을 금융비용으로 보고 보증금에 대출 금리를 곱한 값과 월세를 더하여 주거비를 산정한다. 식 (3)은 자기자본에 대해서는 기회비용을, 차입자금에 대해서는 금융비용을 적용한 방식이다. 이때 자기자본은 신상영(2007)과 박천규 외(2014)의 연구에서 제안된 것과 같이 순자산을 활용하는 방식을 적용하였다. 순자산이 보증금 보다 큰 경우 자기자본만으로 보증금을 마련하는 것으로 가정하였으며 순자산이 보증금보다 작은 경우 보증금과 순자산의 차액을 금융기관 차입 자금으로 가정하였다. 끝으로 식 (4)는 보증금에 전월세전환율을 적용하여 주거비를 산정하는 방식이다.

| (1) |

| (2) |

| (3) |

| (4) |

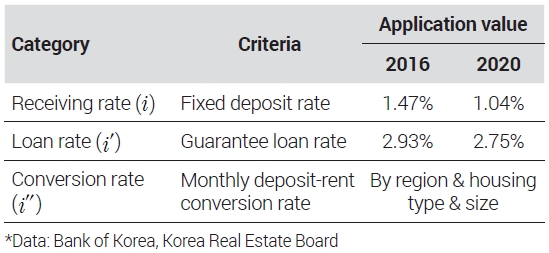

각 산정방식에 적용된 수신금리와 대출금리, 전월세전환율은 <표 2>와 같다. 먼저 수신금리는 한국은행의 신규 취급액 기준 예금은행 가중 평균 정기예금금리로 분석기간인 2016년과 2020년 연간 금리를 적용하였다. 다음으로 대출금리는 전세자금대출이 보증서를 담보로 하는 대출이 대부분임을 감안하여 2016년과 2020년 신규취급액 기준 예금은행 보증대출금리를 적용하였다. 끝으로 전월세전환율은 한국감정원에서 발표한 지역별, 주택유형별, 주택규모별 전월세전환율을 적용하였으며 주거실태조사의 조사 기준 시점을 고려하여 각 연도 8월 값을 적용하였다.

Interest rates and monthly conversion rates applied to the calculation of housing costs

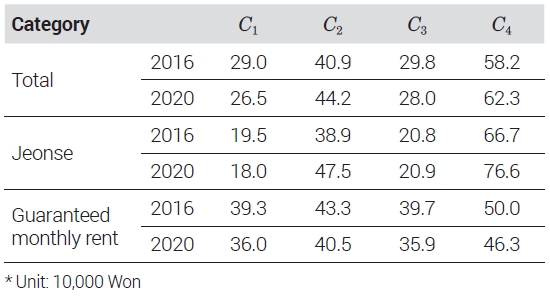

이상의 산식을 적용하여 각 연도별로 추정한 주거비의 평균은 <표 3>과 같다. 전체 임차가구를 대상으로 산정한 주거비를 살펴보면 분석기준 연도에 관계없이 전월세전환율을 적용한 C4가 가장 높았으며 다음으로 대출금리를 적용한 C2가 높은 값을 보였다. 가장 낮은 값을 보인 것은 수신금리를 적용하여 사정한 C1이었으며 보증금을 기회비용과 금융비용으로 구분하여 추정한 C3는 수신금리를 적용할 때보다는 높고 대출금리를 적용할 때보다는 낮은 값을 보였다.

Average housing cost by calculation method

임차유형별로 추정된 보증금의 크기는 전세와 보증부월세 모두 전월세전환율을 적용한 경우가 가장 높았으며 수신금리를 적용한 경우가 가장 낮았다. 임차형태별 분석결과를 비교해보면 기회비용을 고려한 C1과 기회비용과 금융비용을 동시에 고려한 C3의 경우 보증부월세의 주거비가 전세보다 높은 것으로 나타난 반면 전월세전환율을 적용한 C4의 경우 전세 주거비가 보증부월세에 비해 높게 나타났다.

분석결과, 보증금 전환기준에 따라 임차형태별 주거비 수준에 대한 평가가 달라질 수 있음을 확인할 수 있었다. 이는 전월세전환율 적용 시 전세의 주거비 부담을 과대평가할 우려가 있다는 박은철 외(2013)와 박천규 외(2014)의 연구와 같은 결과이다.

2. 분석모형 및 변수

본 연구에서는 보증금 전환방식별 주거비 산정 결과의 효율성 비교를 위한 실증분석모형으로 경제적 측면의 임차수요함수와 행태적 측면의 주거비 부담 결정 모형을 구축하였다. 각각의 모형은 다시 주거비 산정방식에 따라 기회비용을 고려한 모형1, 금융비용을 고려한 모형2, 기회비용과 금융비용을 동시 고려한 모형3, 전월세전환율을 적용한 모형4 등 네 가지의 세부모형으로 구성하였다.

임차수요함수의 종속변수는 주거면적4)으로 설정하였으며 주거비 부담 결정 모형의 종속변수는 주거실태조사의 현재 주거비 부담 여부에 대한 질문에서 ‘매우 부담스럽다’는 응답을 ‘1’로 하는 더미변수로 설정하였다.

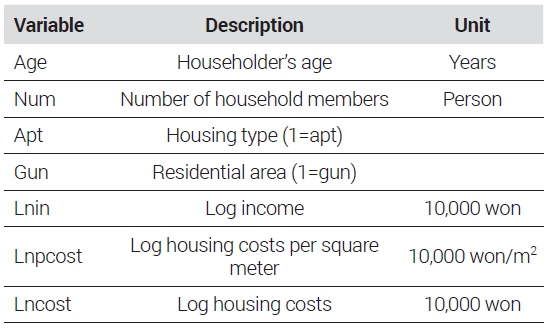

설명변수는 주거수요에 관한 박천규 외(2009), 김주원·정의철(2011)의 연구와 주거비 부담에 관한 권건우·진창하(2016) 등의 선행연구를 참고하여 <표 4>와 같이 인구학적 특성, 경제적 특성, 주거특성에 관한 변수를 포함하였다. 가구의 인구학적 특성으로는 가구주연령과 가구원수를 포함하였으며, 경제적 특성으로는 가구소득을 포함하였다. 주거특성으로는 현재 거주 중인 주택유형에 대해 아파트 여부를, 거주지역에 대해 행정구역상 군지역 여부를 설명변수로 포함하였다. 효율적인 모형 추정을 위해 주거면적, 소득, 주거비 변수는 로그변환5) 값을 활용하였다.

Independent variable

주거비의 경우 4가지 유형의 산정방식별로 추정된 주거비를 바탕으로 임차수요함수에는 단위면적당 주거비(만원/m2)에 자연로그를 취한 값을, 주거비 부담 결정요인 모형에는 주거비에 자연로그를 취한 값을 설명변수로 포함하였다. 임차수요함수와 주거비 부담 결정 모형은 설명변수에 따라 추정결과가 영향을 받는 것을 제어하기 위해 모두 동일한 설명변수를 적용하여 모형을 추정하였다.

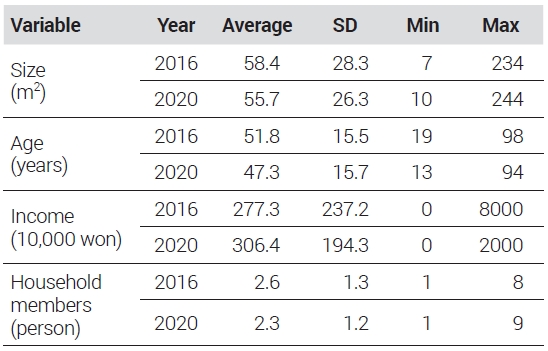

분석에 앞서 종속변수와 설명변수의 기초통계량은 <표 5>와 같다. 먼저 수요함수의 종속변수인 주거면적의 평균은 2016년 58.4m2, 2020년 55.7m2로 나타났다. 가구주 연령은 2016년 평균 51.8세, 2020년 평균 47.3세로 나타났으며 가구소득의 평균값은 연도별로 277.3만원과 306.4만원으로 분석되었다. 가구원수의 경우 2016년 평균 2.6명, 2020년 평균 2.3명으로 나타났다.

Descriptive statistics

Ⅳ. 분석결과

1. 임차수요함수 분석결과

이상에서 설정된 변수를 바탕으로 회귀분석모형을 통해 임차수요함수를 추정한 결과는 <표 6>, <표 7>과 같다.

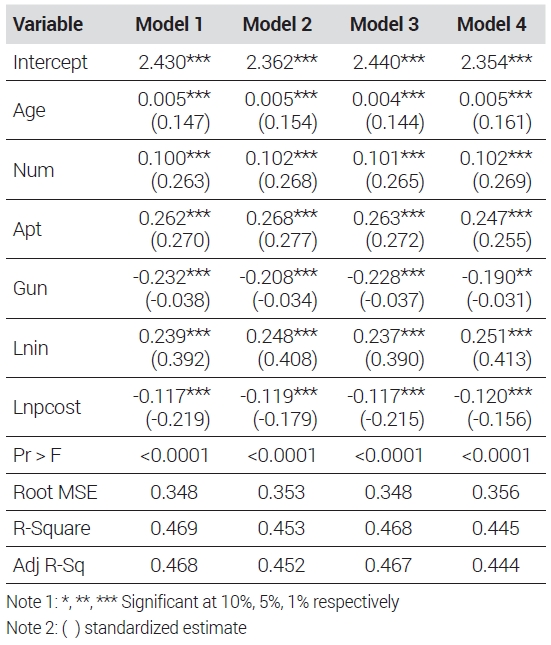

Estimation of rent demand function (2016)

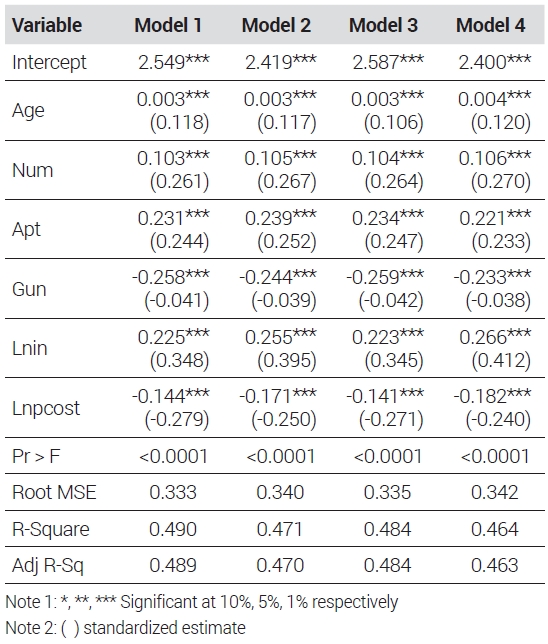

Estimation of rent demand function (2020)

먼저 2016년 주거실태조사 결과를 바탕으로 추정한 임차수요함수는 종속변수나 설명변수가 결측인 경우를 제외하고 총 3,455가구가 분석에 포함되었다. 보증금 전환 방식별로 총 4개의 모형을 추정하였으며 F-검정 결과 모든 모형이 1% 유의수준에서 통계적으로 유의한 것으로 나타났다. 개별 설명변수의 계수값 역시 모든 모형에서 통계적으로 유의한 추정 결과를 보였다.

가구주 연령과 가구원수, 아파트 거주여부의 경우 임차수요와 양의 관계를 가지는 것으로 분석되었다. 거주지역 변수는 음의 계수값을 가져 군지역에서 임차수요가 상대적으로 적은 결과를 보였다. 가구소득이 증가할수록 임차수요가 늘어나는 것으로 추정되었으며 단위면적당 주거비는 임차수요와 음의 관계를 가지는 것으로 분석되었다. 표준화 계수를 통해 개별 변수가 임차수요에 미치는 영향력을 비교해 보면 가구소득의 영향력이 가장 큰 것으로 나타났으며 대체로 아파트 거주여부, 가구원수, 단위면적당 주거비, 거주지역 순으로 영향력이 큰 것으로 나타났다.

모형의 설명력을 나타내는 통계량으로 R-Square, Adj. R-Square, RMSE(Root Mean Square Error)를 통해 보증금 전환방식별 모형의 효율성을 비교한 결과는 다음과 같다. 먼저 2016년을 기준으로 추정된 4개의 모형 중 가장 설명력이 높은 모형은 보증금을 기회비용으로 보고 정기예금 금리를 기준으로 주거비를 산정한 모형1과 가구의 순자산을 바탕으로 자기자본에 대한 기회비용과 차입자금에 대한 금융비용을 동시에 고려한 모형3으로 나타났다. 모형1의 Adj. R-Square는 0.468, 모형3의 Adj. R-Square는 0.467로 거의 유사한 수준의 설명력을 보였으며 RMSE는 0.348로 동일하였다. 다음으로 보증금을 금융비용으로 보고 보증대출금리를 적용하여 보증금을 주거비로 전환한 모형2가 세 번째로 높은 설명력을 보였다. 모형2의 Adj. R-Square는 0.452, RMSE 0.353으로 분석되었다. 끝으로 전월세전환율을 적용한 모형4의 경우 추정된 4개의 모형 중 가장 낮은 설명력을 보이는 것으로 나타났다.

다음으로 2020년 주거실태조사 결과를 바탕으로 추정한 임차수요함수는 6,194가구에 대한 조사결과가 분석모형에 포함되었다. F-검정 결과 모든 모형이 1% 유의수준에서 통계적으로 유의하였으며 개별 설명변수의 계수값 역시 유의한 추정결과를 보였다. 각각의 설명변수와 임차수요와의 관계는 2016년 조사를 기준으로 추정한 결과와 동일한 방향성을 보였으며 표준화계수를 비교한 결과도 대체로 유사하였다.

추정된 4개 모형의 설명력을 비교해보면 보증금을 기회비용으로 보고 주거비를 산정한 모형1이 R-Square, Adj. R-Square가 가장 높고 RMSE는 가장 낮은 것으로 나타났다. 다음으로 설명력이 높은 모형은 기회비용과 금융비용을 모두 고려한 모형3으로 추정되었다. 2016년 기준 분석결과에서 모형1과 모형3이 거의 유사한 설명력을 보인데 반해 2020년의 경우 2016년 대비 상대적으로 큰 차이를 보였다. 한편 전월세전환율을 적용한 모형4는 2016년 추정결과와 마찬가지로 4개의 모형 중 가장 낮은 설명력을 보이는 것으로 나타났다.

이상의 분석결과를 종합해 볼 때 임차가구의 수요함수 추정에 가장 적합성이 높은 주거비 산정방식은 기회비용만을 고려한 방식과 기회비용과 금융비용을 동시에 고려한 방식으로 나타났다. 반면 가장 널리 적용되는 방식인 전월세전환율을 적용한 주거비 산정의 경우 2016년과 2020년 분석결과 모두 가장 낮은 설명력을 보여 임차수요함수 추정에 상대적으로 효율성이 떨어졌다.

2. 주거비 부담 결정 모형 분석결과

가구가 느끼는 주거비 부담 수준과 주거비와의 관계를 파악하기 위해 주거비 부담 여부를 종속변수로 하는 로짓모형을 추정한 결과는 <표 8>, <표 9>와 같다.

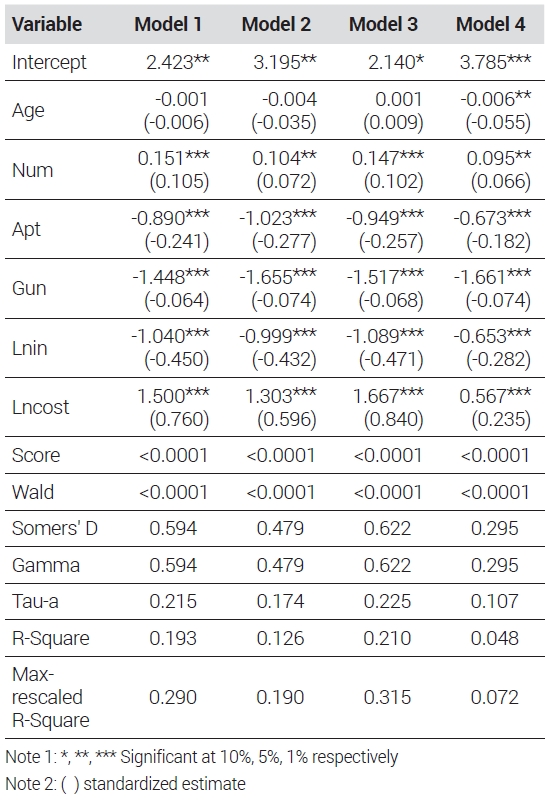

Estimation of the housing cost burden model (2016)

Estimation of the housing cost burden model (2020)

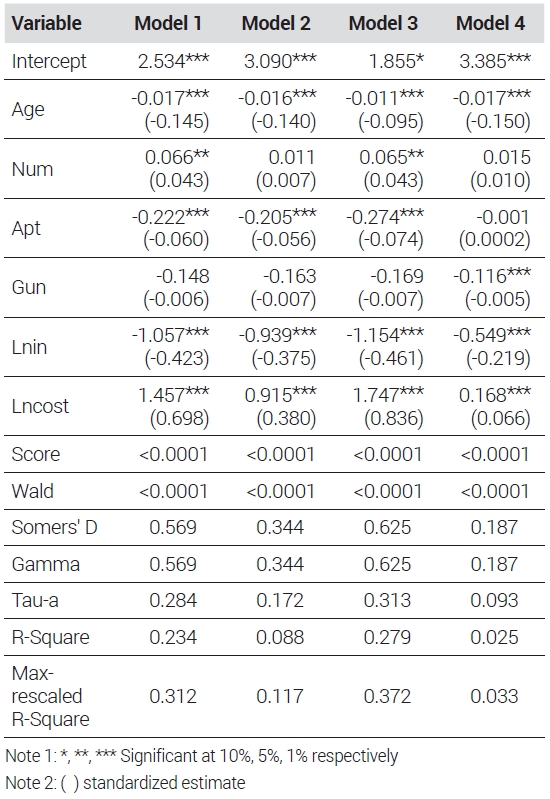

먼저 2016년 주거실태조사 결과를 바탕으로 보증금 전환방식에 따라 4개의 모형을 추정한 결과, 모두 1% 유의수준에서 통계적으로 유의한 추정결과를 보였다.

설명변수의 계수값 추정 결과를 살펴보면 가구주 연령 변수는 모형4에서만 통계적으로 유의한 추정결과를 보였으며 주거비 부담 여부와는 음의 관계를 가지는 것으로 나타났다. 가구원수는 주거비 부담과 양의 관계를 가지는 것으로 분석되었으며 아파트와 군지역 거주여부는 주거비 부담과 음의 관계를 가지는 것으로 추정되었다. 가구소득의 경우도 소득이 높을수록 주거비 부담을 느낄 확률이 낮아지는 것으로 나타났다. 끝으로 주거비는 모든 모형에서 통계적으로 유의한 결과를 보였으며 주거비 부담과는 양의 관계를 가지는 것으로 나타났다. 주거비 변수의 표준화 계수를 살펴보면 모형1, 모형2, 모형3에서는 가장 영향력이 큰 변수로 나타난 반면 모형4의 경우 소득 변수의 영향력이 더 큰 것으로 나타났다.

추정된 모형의 설명력과 예측력을 바탕으로 주거비 산정방식을 비교하였으며 이때 설명력 비교에는 R-Square와 Max-rescaled R-Square 추정치6)를 활용하였다. 예측력 비교에는 Somer’D, Gamma, Tau-a7) 값을 활용하였다.

모형 추정결과에 따르면 기회비용과 금융비용을 동시에 고려한 모형3이 가장 높은 설명력과 예측력을 보였다. 다음으로 기회비용을 고려한 모형1, 금융비용을 고려한 모형2 순으로 높은 설명력과 예측력을 보였다. 전월세전환율을 고려한 모형4의 경우 추정된 모형 중 가장 낮은 설명력과 예측력을 보였으며 모형1, 모형2와의 차이도 큰 것으로 나타났다. 이는 앞서 임차수요함수를 통해 비교한 것과 동일한 결과로 기회비용과 금융비용을 동시에 고려한 주거비가 가구의 주거비 부담을 가장 잘 설명함을 보여주고 있다.

다음으로 2020년 주거실태조사 자료로 추정한 모형의 경우도 모두 통계적으로 유의한 추정결과를 보였다. 설명변수 중 가구주 연령은 모든 모형에서 통계적으로 유의한 계수값이 추정되었으며 가구주 연령이 많을수록 주거비 부담을 느낄 확률이 높아지는 것으로 나타났다. 가구원수의 경우 모형1과 모형3에서 유의한 계수값이 추정되었으며 주거비 부담과는 양의 관계를 가지는 것으로 분석되었다. 아파트 거주 여부는 모형4를 제외한 3개의 모형에서 유의한 음의 계수값이 추정되었으며 군지역 거주 여부는 모든 모형에서 음의 계수값이 추정되었지만 모형4에서만 추정값이 유의성이 확인되었다. 한편 소득과 주거비는 모든 모형의 계수값이 통계적으로 유의하였으며 소득은 주거비 부담과 음의 관계를 주거비는 양의 관계를 가지는 것으로 나타났다. 표준화 계수를 비교해 보면 모형1, 모형2, 모형3에서 주거비 변수의 영향력이 가장 큰 것으로 나타났으며 모형4는 상대적으로 영향력이 낮았다.

2020년 주거실태조사를 기준으로 주거비 산정방식별로 추정된 4개 모형의 설명력과 예측력을 비교해보면 2016년 자료를 기준으로 분석한 것과 동일한 결과를 보였다. 모형의 설명력과 예측력 모두 모형3이 가장 높았으며 다음으로 모형1, 모형2, 모형4 순으로 설명력과 예측력이 높은 것으로 나타났다.

V. 결 론

주거복지정책의 수립하는 데 있어 주거비는 현재의 주거상황을 파악하여 정책대상과 지원내용을 구체화하고 정책의 성과를 평가하는 데 기초적인 지표로 활용되고 있다. 또한 학술적으로도 주거비는 주거복지수요나 주거소비행태 등을 분석하는 데 필요한 주요 변수 중 하나이다. 이처럼 주거비는 정책수립과 학술연구 등에서 폭넓게 활용되고 있지만 그 중요성에 비해 주거비를 어떻게 산정할 것인가에 대해서는 그동안 깊이 있는 고민이 이루어지지 못했다. 특히 전세와 보증부월세의 비중이 높은 우리나라 임차시장 여건에서 보증금을 주거비로 전환하는 방식은 중요한 문제임에도 불구하고 관련 정책이나 선행연구에서는 이 점이 간과되어 온 것이 사실이다. 이에 본 연구는 임차수요함수와 주거비 부담 결정 모형을 활용한 실증분석을 통해 다양한 주거비 산정방식을 비교하고 가장 효율적인 보증금 전환방식을 찾는 데 목적을 두고 수행되었다.

주요 연구결과를 요약하면 다음과 같다. 첫째 주거비 산정 시 보증금 전환방식에 따라 임차가구의 주거비에 대한 평가가 달라질 수 있음을 확인하였다. 임차유형별 평균 주거비를 분석한 결과 수신금리와 대출금리를 적용한 산정방식의 경우 보증부월세의 주거비가 높았지만 전월세전환율 적용 시 전세의 주거비가 높아지는 결과를 보였다. 이는 최근 월세 비중 확대를 주거비 부담 증가로 해석하는 논의와 상반되는 결과로 전월세전환율을 적용한 주거비 산정방식이 전세가구의 주거비를 과대평가할 우려가 있음을 보여준다.

둘째 기회비용과 금융비용을 동시에 고려한 보증금 전환 방식이 상대적으로 효율적임을 확인하였다. 임차수요함수와 주거비 부담 결정 모형 분석결과 모두에서 순자산을 바탕으로 보증금 중 자기자본에 대한 기회비용과 차입자금에 대한 금융비용으로 산정한 주거비 변수를 포함한 모형의 설명력과 예측력이 높게 나타났다.

보증금을 기회비용으로 보는 방식은 실제 가구가 보증금을 조달하기 위해 주택금융을 이용하는 현실을 반영하기 어렵고 보증금을 금융비용으로 보는 방식 역시 보증금 중 자기자본에 대한 비용을 과대평가할 우려가 있다. 전월세전환율의 경우 주택의 시장가격을 단일 가격으로 파악하는 데는 유용하나 실제 가구가 지출하는 비용으로 보기는 어렵다. 따라서 보다 현실에 가깝게 가구의 주거비를 파악하는 방식은 기회비용과 금융비용을 동시에 고려하는 방식이라고 할 수 있다.

셋째 전월세전환율을 활용한 주거비산정방식은 다른 방식과 비교해 추정된 모형의 효율성이 떨어지는 것으로 나타났다. 분석결과 전월세전환율을 기준으로 산정한 주거비를 포함한 모형은 임차수요함수와 주거비 부담 결정 모형 모두에서 가장 낮은 설명력과 예측력을 보였다. 특히 주거비 부담 결정 모형에서는 다른 보증금 전환방식에 비해 확연히 낮은 설명력과 예측력을 보이는 것으로 나타나 실제 임차가구가 체감하는 주거비 수준을 파악하는 데 전월세전환율 적용이 한계가 있음을 보여주는 결과라 할 수 있다.

가구의 주거비 부담 수준을 파악하기 위한 지표로 널리 활용되고 있는 소득 대비 임대료 비율 산정 시 전월세전환율을 적용하는 것이 일반적이라는 점에서 이러한 분석결과는 시사하는 바가 크다고 할 수 있다. 시장에서 전월세전환율이 가지는 의미와 활용성에 대해서는 추가적인 논의가 필요하겠지만 적어도 가구의 주거비 부담을 측정하는 방식으로 활용하는 것에 대해서는 재검토가 필요해 보인다.

본 연구는 그동안 관련 정책수립이나 연구 등에서 서로 다르게 적용되어 오던 주거비 산정방식을 실증분석을 통해 비교함으로써 보다 현실적인 주거비 산정방식을 제안하고자 하였다는 점에서 의의를 가진다. 특히 경제적 측면의 분석과 행태적 측면의 분석 모두에서 기회비용과 금융비용을 동시에 고려한 접근의 유용성을 확인하였다는 점은 향후 주거비 산정방식 적용에 있어 의미 있는 시사점을 제시하고 있다. 또한 2016년과 2020년 두 시점에 대한 분석에서 동일한 분석결과를 도출함으로써 실증분석 결과의 강건성을 확인하였다.

하지만 본 연구는 분석자료의 한계로 임가차구가 실제 보증금 마련을 위해 차입한 금액과 이자율 등 개별적인 상황을 반영하지 못하였다는 한계가 있다. 또한 주거비 외 분석자료와 설명변수를 동일하게 구성한 상태에서 모형의 설명력 비교하고 일관된 결과를 확인하였지만 임차수요함수의 설명력이 모형이나 변수구성에 따른 영향을 무시할 수 있을 정도로 큰 차이를 보이지 않았다. 향후 임차가구의 개별적 상황을 반영할 수 있는 자료를 활용한 연구와 다양한 실증분석 방법에 대한 추가적인 연구가 필요할 것이다.

Acknowledgments

이 논문은 2017년 4월 대한국토·도시계획학회 춘계산학학술대회에서 발표한 논문을 수정·보완한 것임.

Notes

References

-

강미나·진정수·안홍기·유미경, 2014. 「주거복지 평가지표 개발 연구」, 경기: 국토연구원.

Kang, M.N., Jin, J.S., Ahn, H.K., and Yoo, M.K., 2014. A Study on the Housing Welfare Indices, Gyeonggi: Korea Research Institute for Human Settlements. -

권건우·진창하, 2016. “생애주기별 가구의 주거비 부담 결정요인에 관한 연구”, 「주택연구」, 24(3): 49-69.

Kwon, G.W. and Jin, C.H., 2016. “A Study on the Determinants of Housing Expenditure Burden Cosidering Family Life Cycle”, Housing Studies Review, 24(3): 49-69. -

김계숙·고석찬, 2008. “서울지역 국민임대주택 소요계층 분석-잔여소득 접근법을 중심으로”, 「국토계획」, 43(2): 111-130.

Kim, K.S. and Ko, S.C., 2008. “An Analysis of National Rental Housing Needs Group in Seoul -With a Special Reference to Residual Income Approach”, Journal of Korea Planning Association, 43(2): 111-130. -

김주원·정의철, 2011. “소형가구 연령대별 주택수요 특성 분석”, 「주택연구」, 19(2): 123-150.

Kim, J.W. and Chung, E.C., 2011. “Estimation of Tenure Choice and Housing Demand Decisions of Small-sized Households in Korea”, Housing Studies Review, 19(2): 123-150. -

김준형·천현숙·김민철, 2013. “주택수요의 규모별 분포 예측: 맨큐-와일 모형에서 추계가구자료의 활용”, 「국토계획」, 48(2): 263-279.

Kim, J.H., Chun, H.S., and Kim, M.C., 2013. “Forecasting the Size Distribution of Housing Demand: Using Projected Household Data in the Mankiw-Weil Model”, Journal of Korea Planning Association, 48(2): 263-279. -

김혜승·김태환, 2008. “최저주거기준과 최저주거비부담을 고려한 주거복지정책 소요추정”, 「국토연구」, 59: 223-245.

Kim, H.S. and Kim. T.H., 2008. “Housing Welfare Policy Based on Minimum Housing Standards and Affordability”, The Korea Spatial Planning Review, 59: 223-245. [ https://doi.org/10.15793/kspr.2008.59..011 ]

-

김혜승·홍형옥, 2003. “저소득층의 주거비지불능력을 고려한 주거비보조에 관한 연구”, 「국토연구」, 39: 85-102.

Kim, H.S. and Hong, H.O., 2003. “Housing Expenditure, Housing Affordability and Housing Subsidy in Korea”, The Korea Spatial Planning Review, 39: 85-102. -

류강민·지규현·이창무, 2013. “월세관련 위험과 보증금-월세 전환율 결정구조”, 「부동산학연구」, 19(2): 21-35.

Ryu, K.M., Ji, K.H., and Lee, C.M., 2013. “Relationship between the Deposit-to-Monthly-Rent Conversion Rate and Tenants' Default Risk”, Joural of the Korea Real Estate Analysis Association, 19(2): 21-35. -

박경준·이성우, 2015. “다층모형을 활용한 수도권 거주자의 주거비 결정요인 분석”, 「국토연구」, 87: 33-48.

Park, K.J. and Lee, S.W., 2015. “Determinants of Housing Expenditure in Seoul Metropolitan Area, 2006-2014: Application of Multi-level Model”, The Korea Spatial Planning Review, 87: 33-48. [ https://doi.org/10.15793/kspr.2015.87..003 ]

-

박은철·홍인옥·김진수, 2013. 「하우스푸어와 렌트푸어 이슈에 따른 서울시 대응방안 연구」, 서울: 서울연구원.

Park, E.C., Hong, I.O., and Kim, J.S., 2013. A Study on the Issues of House Poor and Rent Poor and Its Countermeasures of the Seoul Metropolitan Government, Seoul: The Seoul Institute. -

박천규·김태환·김대진·박미선, 2014. 「사회경제변화에 따른 주거비용 산정방법 및 변화 분석」, 경기: 국토연구원.

Park, C.G., Kim, T.H., Kim, D.J., and Park, M.S., 2014. A Study on Method of Estimating Housing Costs according to Social Economical Changes, Gyeonggi: Korea Research Institute for Human Settlements. -

박천규·이수욱·손경환, 2009. “가구생애주기를 감안한 주택수요특성 분석 연구”, 「국토연구」, 60: 171-187.

Park, C.G., Lee, S.W., and Sohn, K.H., 2009. “An Analysis of Housing Demand Functions Considering Family Life Cycle”, The Korea Spatial Planning Review, 60: 171-187. [ https://doi.org/10.15793/kspr.2009.60..010 ]

-

신상영, 2007. 「서울시 주택부담능력의 측정과 모니터링」, 서울: 서울시정개발연구원.

Shin, S.Y., 2007. Measure and Monitoring Housing Affordability for Metropolitan Seoul, Seoul: Seoul Development Institute. -

이성우·민성희·박지영·윤성도, 2005. 「로짓·프라빗모형 응용」, 서울: 박영사.

Lee, S.W., Min, S.H., Park, J,Y., and Yoon, S.D., 2005. Logit Probit Model Application, Seoul: Parkyoungsa. -

이용래·정의철, 2015. “소득변동성이 가구의 주택점유형태 선택에 미치는 영향 분석: 가구주 근로소득의 변동성을 중심으로”, 「주택연구」, 23(1): 55-78.

Lee, Y.R. and Chung, E.C., 2015. “Effects of Income Variability on Housing Tenure Choice: Case of Variability of Household Head’s Labor Income”, Housing Studies Review, 23(1): 55-78. -

이창무, 2012. “레버리지 위험을 고려한 전월세시장 균형모형”, 「주택연구」, 20(2): 5-31.

Lee, C.M., 2012. “A Partial Equilibrium Model of Korean Rental Housing Market Incorporating Leverage Risk”, Housing Studies Review, 20(2): 5-31. -

이창무, 2015. 「한국주택시장의 새로운 이해」, 서울: 다산출판사.

Lee, C.M., 2015. A New Understanding of the Korean Housing Market, Seoul: Dasanbooks. -

이창무·박지영, 2009. “가구특성을 고려한 장기주택수요 예측모형 –보완된 Mankiw & Weil 모형을 적용하여–”, 「국토계획」, 44(5): 149-161.

Lee, C.M. and Prak, J.Y., 2009. “An Estimation Model of Long-Term Housing Demand Considering Household Types”, Journal of Korea Planning Association, 44(5): 149-161. -

이창무·최소의·제민혜, 2010. “임차인 입장에서의 전월세전환율 분석”, 「주택연구」, 18(2): 163-182.

Lee, C.M., Choi, S.E., and Je, M.H., 2010. “Conversion Rate of Chonsei to Monthly Rent on Renter’s Point of View”, Housing Studies Review, 18(2): 163-182. -

이현석, 2001. “공간시장과 자본시장의 관계 및 예상자본수익률”, 「국토계획」, 36(2): 163-175.

Lee, H.S., 2001. “Expected Capital Appreciation on the Relationship between Space and Capital Markets”, Journal of Korea Planning Association, 36(2): 163-175. -

전명진·안현주, 2016. “수도권 통근자의 주거비용과 통근비용의 상쇄관계에 대한 실증분석”, 「한국지역개발학회지」, 28(3): 25-40.

Jun, M.J. and Ahn, H.J., 2016. “An Empirical Test of Trade-off Between Housing Rents and Commuting Costs for The Commuters in Seoul”, Journal of The Korean Regional Development Association, 28(3): 25-40. -

정의철, 2005. “모기지론이 주택점유형태 및 자가주택수요에 미치는 효과 분석”, 「서울도시연구」, 6(2): 1-20.

Chung, E.C., 2005. “Effects of Mortgage Loan on Tenure Choice and Demand for Owner-occupied Housing”, Seoul Studies, 6(2): 1-20. -

정의철·조성진, 2005. “인구구조 변화에 따른 장기주택수요 전망에 관한 연구”, 「국토계획」, 40(3): 37-46.

Chung, E.C. and Cho, S.J., 2005. “Demographic Changes and Long-term Housing Demand in Korea”, Journal of Korea Planning Association, 40(3): 37-46. -

조성진·조주현, 2013. “주택수요변화 분석을 통한 장기주택수요 전망에 관한 연구 -2000년 2010년 자료를 중심으로”, 「국토계획」, 48(5): 251-268.

Cho, S.J. and Cho, J.H., 2013. “Long-term Housing Demand Forecast in Korea through the Analysis on Housing Demand Change at the Year 2000 and 2010”, Journal of Korea Planning Association, 48(5): 251-268.