가계금융복지데이터를 이용한 세대 간 순자산 격차 분석 2012~2021 : 수도권·비수도권 중심으로 APC분석을 이용하여

; 한승균*** ; 김상일****

; Han, Seungun*** ; Kim, Sang-Il****

; 한승균*** ; 김상일****

; Han, Seungun*** ; Kim, Sang-Il****

Abstract

In the past, the growing wealth gap between the high- and low-income groups of the society has been considered as a great risk to the society. However, as society is becoming increasingly diverse and is rapidly changing, the wealth gap between generations is emerging. In this study, an APC analysis of net worths by generation and region, Seoul Metropolitan Area (SMA) and Non-Seoul Metropolitan Area (Non-SMA), was performed using the “Survey Data of Household Finances and Living Conditions” in 2012–2021. The results indicated that Generation Y had less net worth than their seniors under the same age conditions. In particular, this gap was larger in SMA than in Non-SMA. Therefore, we quantitatively noted that the younger generation faced inequality of wealth. In the latest survey (2021), this gap was the biggest, and we cannot imagine the extent to which it will widen in the future. To decrease the inequality of wealth between generations, quality jobs must be provided and housing prices must be stabilized immediately to facilitate young generations to accumulate wealth. In addition, the industrial generation and baby boomers should be supported such that they can manage and protect their wealth well after retirement against the “ages of one hundred.” Thus, various policies suitable for the changed era must be devised such that all generations can accumulate and manage assets in a balanced way, unlike the existing government policies focused on low-income groups.

Keywords:

APC Analysis, Household Finances, Wealth, Big Data, Generation Gap, Cohort키워드:

APC분석, 가계금융복지조사, 자산, 빅데이터, 세대 차이, 코호트Ⅰ. 서 론

1. 연구의 배경 및 목적

2020년 전후로 부동산과 주식 자산의 가격이 큰 폭으로 상승하면서 이를 보유하지 못해 상대적으로 빈곤해진 박탈감이 사회 전반에 만연하였다. 이러한 사회적 분위기는 ‘벼락 거지’라는 신조어까지 만들어 냈으며, 특히 이 자산 불평등에 대한 불편한 감정은 젊은 세대에서 뚜렷하게 관찰되었다. 취업이 어려워 어른 세대보다 자산형성에 불리해졌다는, 이른바 ‘늦게 태어난 게 죄?’라는 세대 간 불평등과 부모나 조부모에게 자산을 증여받는 소위 ‘금수저’ 친구들로부터 느끼는 세대 내 불평등 등이 바로 그것이다. 이는 서울연구원에서 청년을 대상으로 실시한 설문조사를 통해서도 알 수 있었는데 만 20~39세 1,000명을 대상으로 한 ‘서울 청년 불평등 인식조사’에 따르면, 응답자의 약 63%가 ‘40, 50대와 비교했을 때 청년세대가 사회·경제적으로 기회가 더 많지 않다’라고 대답했고 청년들이 느끼는 가장 심각한 불평등은 ‘자산 불평등(33%)’으로 나타났다(서울연구원, 2021). 하지만 이들의 불편한 감정에도 불구하고 세대 간 자산 격차의 실재(實在) 여부는 정량적 연구를 통해 아직 확인된 바 없다.

이러한 세대 간 자산 격차 연구의 부족 원인을 관련 연구의 수집 과정에서 추정할 수 있었다. 그간 우리나라의 가계경제 관련 정책은 주로 저소득층의 복지를 통한 빈부격차 완화에 중점을 두고 있었고 이에 따라 가계경제 부문 기존 연구들 역시 시민 복지와 정책을 위한 소득분위별 비교연구들이 대부분이었기 때문에 세대 간 자산 격차에 관한 관심과 연구는 상대적으로 부족했을 것이다. 이와 관련하여 이성균 외(2020)도 한국의 경우 자산 불평등 변화 및 집단별 격차에 대한 연구가 많지 않다고 지적하고 있다.

하지만 연속 데이터 양적 확보의 어려움과 분석의 복잡도 역시 세대별 자산 분석 연구의 부족을 초래했을 것으로 판단된다. 왜냐하면 자산은 나이 듦에 따라 쌓여가고 은퇴 이후 줄어드는, 이른바 생애주기(나이)에 따른 특성이 있어 이를 고려하지 않는다면 ‘젊은 세대는 항상 어른 세대보다 자산이 적고 불평등하다’라는 해석적 오류가 발생할 수 있으므로 어떤 한 시점에서 단편적으로 세대 간 자산 금액을 비교하여 판단할 수 없다. 따라서 오류를 최소화한 세대 간 자산 격차 분석을 위해서는 수십 년의 장기적 빅데이터가 필수적이며 각 세대가 다르게 살아온 시대 배경을 고려한 연구자의 해석이 동반되어야 한다.

이에, 본 연구에서는 세대 간 자산 격차를 분석하고 이해하기 위하여 가계금융복지데이터와 연령-기간-코호트 분석(Age-Period-Cohort Analysis, 이하 APC 분석)을 사용하였다. APC 분석은 나이에 의한 자산 차이를 통제한 분석이 가능해 세대 간 자산 격차 분석에 용이하다. 다만 가계금융복지데이터는 2022년 기준 조사 연한이 10년 내외(2012~2021년)이므로 전 세대를 아우르는 해석은 어렵다. 예를 들면 손자와 할아버지의 20대 자산 수준 비교는 불가능하며 이를 위해서는 대략 60년간의 데이터가 요구된다. 따라서 본 연구에서는 지난 10년에 대해 각 세대별 전후 세대와의 동일 나이대 자산을 비교·해석하는 데 중점을 두었다.

늦게 태어난 것은 자산(혹은 순자산)형성에 불리하다는 젊은 세대의 생각이 실재(實在)하는지를 확인하고, 이것이 사실이라면 어떤 영향으로부터 기인하는지 관련 연구 및 추가분석을 통해 고찰함으로써 향후 세대 간 불평등의 해소를 위한 정책이 마련에 방향성을 제안하고자 한다. 다만 어느 세대까지를 젊은 세대로 봐야 할 것인가의 문제가 있는데 본 연구에서는 편의에 따라 분석 대상 5개 세대 중 산업화 세대, 1차 베이비부머, 2차 베이이부머를 어른 세대로 하고 그들의 자녀 세대인 X세대와 Y세대를 젊은 세대로 하여 이들을 중심으로 기술하였다.

본 연구에서는 자산이 아닌 순자산을 기준으로 분석을 진행하였다. 자산이란, 가구의 부(wealth)를 파악할 수 있는 척도로 자산에는 부채(debt)도 포함되어 있다. 반면 순자산은 부채가 포함되지 않은 순수한 자산을 의미하며 자산에서 부채를 제하여 산정된다(순자산=자산-부채). 본 연구가 자산 대신 순자산을 기준으로 비교·분석한 이유는 부채(debt)에 의해 부풀려진 자산을 배제하기 위함이다.

본 연구의 순서는 다음과 같다. 우선 APC 분석을 통해 세대 간 순자산의 격차 여부를 정량적으로 확인하였다. 그리고 연구의 고찰 부분에서 시계열 및 통계분석을 보조적으로 이용하여 순자산 격차 주요 요인을 고찰하였다. 이와 같이 본 연구는 세대 간 순자산 격차 여부의 확인과 더불어 원인 고찰까지 시도함으로써 격차의 해소를 위한 정책 근거자료로서의 활용 가치를 더하였다. 또한 본 연구는 수도권과 지방의 서로 다른 여건을 고려하여 분석 단위를 전국이 아닌 수도권(Seoul Metropolitan Area, SMA)·비수도권(Non-SMA)으로 분리하여 분석하였기 때문에 지역 간 격차까지 파악할 수 있으므로 지역 차이의 현실을 반영한 섬세한 정책 수립을 위한 자료로서 활용 가치가 있다.

Ⅱ. 관련 연구

상기 언급한 바와 같이 개인 및 가계경제와 관련한 우리나라의 연구들은 주로 복지정책을 위한 저소득층 중심의 연구가 주류를 이루기 때문에 데이터 역시 소득 데이터가 가장 많이 활용되고 있다. 따라서 소득이 아닌 자산 불평등을 파악할 수 있는 연구는 매우 부족한 실정이다.

본 연구의 분석 핵심이 ‘세대’와 ‘자산(또는 순자산)’임을 고려할 때, 유사한 연구로는 APC 분석을 활용해 세대(Generation) 중심의 가계경제를 고찰한 이철승·정준호(2018)의 연구가 있다. 다만 이 연구는 세대 간 차이보다는 세대 내(청년세대) 불평등의 여부를 조명한다는 점과 자산 데이터를 직접 사용하지 않고 소득 데이터로 자산을 추정한다는 점에서 본 연구와 차이가 있다. 해외 연구사례를 보면, 소득과 자산의 상관성 정도는 매우 다양하며 소득 불평등과 자산 불평등이 반드시 동일한 경향성을 나타내지는 않기 때문에(이성균 외, 2020) 자산 혹은 순자산의 불평등을 가늠하기 위해서는 소득자료가 아닌 자산 데이터의 직접 활용이 요구된다.

순자산 데이터를 직접 이용하고 APC 분석을 수행해 본 연구와 가장 유사도가 높았던 것은 이탈리아 Jappelli and Pistaferri(2000)의 연구로, 이 연구에서는 자산 이전(상속)을 포함해 소득, 건강, 지역(남부, 북부)에 따른 자산의 차이를 분석함으로써 이탈리아의 부의 축척 패턴과 불평등에 대한 요인을 다각적 차원에서 고찰하였다는 점에서 매우 의미 있는 연구이다. 다만 이 연구는 순자산 보유액을 4분위수(Quantile)로 나누어 각 분위수별 축적된 자산을 분석해 사회 빈부 간 격차 및 이에 대한 불평등 원인을 분석했기 때문에 세대별 자산을 비교 관찰할 수 없다는 점에서 본 연구와 크게 다르다. 이에 본 연구에서는 선행연구들과는 달리 가계금융복지조사에서 수집된 순자산 데이터를 활용, 소득분위가 아닌 세대구분을 통해 세대 간 순자산 격차를 확인함으로써 기존 연구와의 차별성을 꾀하였다.

Ⅲ. 연구방법

1. Age-Period-Cohort Analysis(APC 분석)

APC 분석은 주로 보건·의학, 인문·사회 분야에서 빈번하게 활용되고 있다. 왜냐하면 어떤 현상의 변화를 감지함에 있어 연령대, 시간의 흐름, 출생 코호트를 고려하여 판단하는 방법론이기 때문에 인간의 생애주기에 따른 어떤 현상의 변화나 연령대별 질환이나 사망의 발현(Holford(1991)과 제갈정·강희원(2019)의 연구 참고), 혹은 시대적 배경에 따른 환경요인적 발병 요인이나 현상에 대해서 관찰하기에 용이하기 때문이다. 특히 APC 분석은 연령, 기간, 코호트를 포괄한 분석이므로 10년 미만 데이터를 사용할 경우 해석이 어렵기 때문에 보건·의학 분야에 존재하는 수십년치의 다양한 장기 시계열데이터가 그 활용 가능성을 높여주었던 것도 하나의 이유로 추측된다. 그러한 측면에서 10년치 데이터를 이용한 본 연구의 분석이 불가능한 접근은 아니지만 해석적으로 다소 한계가 있음을 미리 밝히는 바이다.

APC 분석은 개인의 생물학적·사회학적 노화에 따른 변화와(=연령 효과, Age effect), 모든 사람들에게 동등하게 미치는 외부요인으로 인한 변화(=기간 효과, Period effect)(Keyes et al., 2014) 혹은 출생 코호트에 따른 고유한 경험이나 배경에 의해 발생하는 변화를(=코호트 효과, Cohort effect)(Keyes et al., 2010) 식별하는 것이다(Yang et al., 2008).

APC 분석이 이 세 가지를 식별한다는 점에서 세대 간 순자산 분석에 매우 적합하다. 보건·의학 분야에서 개인의 나이듦에 따른 성장과 쇠약을 고려하는 것과 같이 개인경제 부분에서도 취업과 은퇴에 따른 자산 변화, 세계금융위기와 같은 외부요인, 그리고 태어난 시대적 배경에 의한 자산 차이가 존재할 수 있으므로 이들을 식별하여 분석함이 타당하다. 다만 우리가 확인하고자 하는 연구주제는 ‘순자산 형성에 세대 간 불평등이 존재하는가?’이므로 사실상 코호트 효과 이외에 나머지 기간·연령 효과는 주요 관찰대상이 아니다. 그럼에도 세 가지 모두를 분석해야 함은 이들을 서로 고려하여 해석하지 않으면 장기간동안 변화에 기여한 세 가지 효과의 의미 있는 추정이 불가능하기 때문이다(Heo et al., 2017). 다시 말해, 개인의 나이 듦에 따른 연령 효과도 결국 외부적 요인인 기간 효과와 시대적 배경에 따른 코호트 효과를 완전 배제할 수 없기 때문에 코호트 효과만을 알고자 하더라도 기간·연령 효과를 함께 관찰해야 유의미한 해석이 가능해진다는 것이다.

이와 관련한 것이 바로 APC 분석의 식별 문제(Identification problem)이다. APC 분석을 위해서는 연령, 기간, 코호트 효과를 식별해내야 하지만 이들이 선형적인 관계(Period=Age+Cohort)에 있기 때문에 완전한 분리가 불가능해(Mason et al., 1973) 발생하는 모순을 일컫는 것으로, 이 식별 문제는 특히 APC 모형을 만들 경우 다중공선성 문제를 야기하므로 오랜기간동안 연구자들의 난제로 존재해왔다. 이에 많은 연구자들이 통계학적 모델의 식별 문제 해결을 위해 다양한 방법들을 제시해 왔지만 고전적인 이 식별 문제를 해소할 수 있는 완벽한 해법은 존재하지 않는다(Yang et al., 2004; 곽하영 외, 2018). 그럼에도 불구하고 여전히 APC 분석법은 사회적 변화, 질병과 노쇠 및 인구집단의 불평등의 변화에 대한 지속되어온 연구 질문들에 답할 수 있는 적합한 방법론이다(Heo et al., 2017).

APC 분석을 가장 쉽게 적용할 수 있는 것은 그래프 작성을 통한 시각적 방법(Graphical approach)이다. 예를 들어, 연구기간 동안 연령에 따른 변화가 관찰되면 그것을 연령 효과로 보고, 전 연령대에서 특정 기간에 어떤 변화가 발생하면 그것을 기간 효과로 보며, 특정 코호트의 변화가 기간에 따라 평행하지 않거나 해당 코호트의 모든 연령대에서 특정 변화가 감지되는 경우 이를 코호트 효과로 보는 것이다. 이러한 방법을 통해 대략적인 연령·기간·코호트 효과의 경향성이 판단 가능하다. 다만 이러한 그래프에 의한 방법은 수치적으로 정확한 값을 제시해줄 수 없다는 단점이 있다. 이에 본 연구에서는 그래프 접근법을 활용하되 보다 객관적인 세대 간 순자산 차이를 확인하기 위하여 순자산 차를 수치적으로 제시함으로써 차이(Gap)의 정량화를 도모하였다.

2. 코호트 개념, 세대 구분 및 특징

코호트(Cohort)는 동질의 집단을 의미한다(Ryder, 1965). 예를 들면 입학 동기를 하나의 코호트로 볼 수 있으며, 펜데믹 기간 실시된 코호트 격리도 발병 시기나 증상이 유사한 집단을 코호트라고 정의한 것으로 볼 수 있다. 이와 같이 코호트는 정의에 따라 다르게 구분되어 특별한 정의 없이 코호트라고 할 때에는(특히 사회과학이나 보건 분야에서) 통상적으로 출생 코호트를 의미한다. 그러한 맥락에서 세대 구분 역시 출생 코호트의 한 종류라 할 수 있다(Mannheim, 1952).

세대(Generation) 구분은 전 세계 공통도 있고 우리나라에만 있는 구분도 있다. 예를 들면 필립코틀러는 ‘마켓 5.0’에서 ‘베이비부머’, ‘X세대’, ‘Y세대’, ‘Z세대’, ‘알파세대’라는 명칭을 사용하였고(Kotler et al., 2021), ‘386세대’는 우리나라에서만 통용되는 세대명이다. 하지만 세대명이 같더라도 나라별로 구분 출생연도가 상이하다. 예를 들면, 미국의 베이비부머 세대는 1946~1964년생인데(Board of Governors of the Federal Reserve System, 2021) 우리나라는 1차 베이비부머 세대를 1955~1964년으로 정의하고 있다. 또한 국내에서도 연구자마다 세대 구분이 조금씩 다르게 정의되기도 한다.

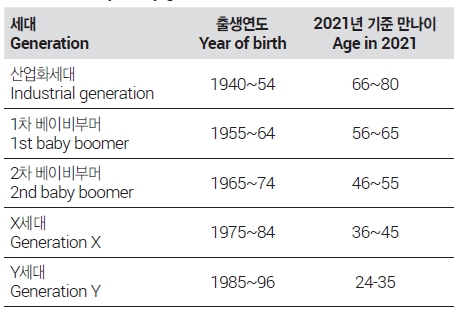

이에 본 연구에서는 우리나라 시대 배경을 반영하면서도 미국의 세대구분과 가장 교차점이 많아 일반적인 이해가 가장 용이하다고 판단되는 서울대 인구학 연구실에서 제시한 세대구분을 참고하여(조영태, 2021) 분석에 적용하였다. 예를 들면, 미국에는 존재하지 않는 우리나라 고유의 ‘386세대’와 같은 구분은 고려하지 않았다. <표 1>은 최종적으로 선정된 연구 대상인 산업화 세대, 1차 베이비부머, 2차 베이비부머, X세대, Y세대에 대한 기준을 나타낸 것이다. 참고로, 밀레니얼 전후세대를 이르는 MZ세대는 Y세대와 Z세대까지를 포함하는 것으로 분석에 사용된 Y세대를 MZ세대로 이해하고 해석하여도 무방하다.

Birth year by generation

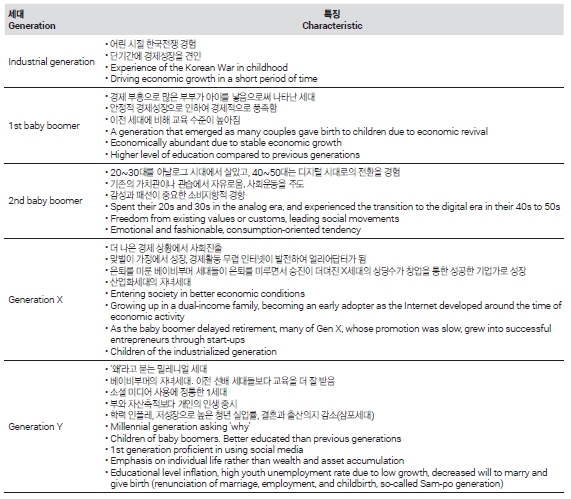

또한 분석에 앞서 세대 간 순자산 격차를 확인하고 이해하기 위해서는 세대로 구분되는 코호트의 특징을 이해할 필요가 있다. 이에 <표 2>와 같이 필립 코틀러가 언급한 세대별 특징과 연구보고서(산업연구원, 2017)를 참고하여 재구성하였다.

Characteristics of each generation

3. 데이터: 가계금융복지데이터

우리나라에서는 2012년부터 매년 ‘가계금융복지조사’를 시행하고 있다. 이 조사는 전국 2만 표본가구를 대상으로 자산, 부채, 소득, 지출을 조사하여 가계의 재무 건전성과 경제적 삶의 수준을 파악하기 위해 실시한다. 응답가구는 매년 유지되는 가구도 있고 새로 추가되기도 하며, 패널은 기본적으로 5년을 유지하되 5년을 넘지 않도록 설계되어 있다(통계청, 2019). 해당 조사 자료는 매년 통계청의 마이크로데이터 통합서비스 사이트(https://mdis.kostat.go.kr)를 통해 제공되고 있다.

가계금융복지데이터의 조사단위는 가구이며 조사대상은 자산이나 부채가 있는 가구와 없는 가구, 1인 가구 등이 포함된 우리나라 전체 가구를 모수로 하고 있다. 따라서 현재 우리나라의 실질적인 가계금융을 파악하는 데 가장 좋은 자료이다. 이와 유사한 자료로는 ‘복지패널데이터’와 ‘가계동향조사데이터’가 있지만 ‘복지패널데이터’의 경우 전체표본의 50%가 저소득층으로 구성되어 있어 가계금융을 파악하기 위한 용도보다는 복지를 위한 저소득층 연구에 적합하며, ‘가계동향조사데이터’는 2인 이상의 가구만 조사한 자료이기 때문에 2021년 기준 3가구 중 1가구가 1인 가구인(통계청, 2021) 우리나라의 실정을 반영하지 못하고 있어 자료의 한계가 있다. 따라서 가계금융복지데이터는 전국을 대상으로 최대한 표본의 신뢰성을 높이고 편향 방지를 위한 가중치가 부여되어 있어(통계청, 2019) 우리나라의 세대 간 순자산 격차 분석을 위해 가장 적합하다.

가계금융복지데이터에는 자산, 부채, 금융자산 등 자산과 관련한 다양한 조사항목이 포함되어 있는데 본 연구에서 사용한 세대 구분은 ‘가구주 만 나이’ 항목을 근거로 한 것이며, ‘순자산’ 자료는 자산금액과 부채금액을 이용해 계산한 것이 아니라 ‘순자산’ 항목 데이터를 그대로 사용하였다. 다만 물가상승률을 반영하여 가공하였다. 연구의 시간적 범위는 2012~2021년으로 10년간 조사된 양은 총 184,309건(1년에 약 18,400건)에 달한다. 자산 및 부채의 기준시기는 각 조사연도의 3월 31일을 기준으로 하고 있다(통계청, 2019).

4. 분석 순서

APC 분석을 위해서는 우선적으로 세대를 구분하고 2012년과 2021년의 순자산 정량적 비교가 가능하도록 화폐가치를 맞추는 작업이 선행되어야 한다.

가계금융복지데이터에는 ‘세대’ 구분 항목이 없으므로 ‘가구주 만나이’ 항목을 이용해 출생연대를 역추정하여 이를 기준으로 7개 세대(산업화 이전세대, 산업화 세대, 1차 베이비부머, 2차 베이비부머, X세대, Y세대, Z세대)로 구분한 뒤 고령으로 응답자가 희소한 ‘산업화 이전 세대(1940년 이전 출생자)’와 조사기간 중간 부분인 2017년부터 등장하는 ‘Z세대’는 데이터 연속성 미확보 문제와 응답자 표본수가 극히 적은 사유로 분석에서 제외시킴으로써 최종적으로 <표 1>과 같이 5세대를 연구대상으로 하게 되었다.

다음으로는 조사된 명목금액을 물가변동을 반영해 실질금액으로 변환하기 위해 데이터 가공을 수행하였다. 이를 위해서 소비자물가지수(Consumer Price Index, CPI)를 이용하였고 모든 시계열 데이터는 2020년을 기준으로 재산정되었다. 기준연도인 2020년의 CPI는 100이며 계산을 위한 CPI는 국가통계포털(www.kosis.kr)을 통해 다운로드받았다. 실질금액으로 변환하기 위해 사용된 산식은 아래와 같으며 t는 해당 자료의 조사연도를 의미한다.

| (1) |

가계금융복지데이터에 부여된 각 표본별 가중치는 각 표본들의 대표성을 고려하여 산정된 것이다. 따라서 각 세대별 순자산을 도출하기 위해서는 산술평균이 아닌 가중치를 적용한 가중평균을 계산해야 전국에 대한 대표성을 가지게 된다. 가중평균(Meanw)은 아래와 같이 계산하였으며 wi는 i가구의 가중치, yi는 i가구의 관측값을 의미한다.

| (2) |

상기 산식으로 계산된 세대별 순자산 가중평균을 이용해 APC 분석을 수행하였으며, APC 분석은 빅데이터 분석 도구인 태블로(Tableau)와 파이썬(Python)을 이용하였다. 또한 연령 효과를 분석하는 과정에서 18~19세 및 80세 이상은 5세 구간에 충분히 포함되지 않아 예외 처리하였다.

순자산에 대한 연령 효과는 연령대별(5세 구간) 순자산의 변화 그래프로, 기간 효과는 코호트별 2012~2021년간 순자산액의 변화 그래프로, 가장 핵심이 되는 코호트 효과는 모든 코호트의 동일 연령대별(5세 구간) 순자산액을 그래프로 작성함으로써 확인하였다.

Ⅳ. 분석 결과

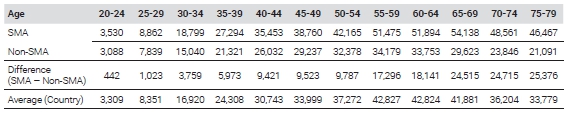

<그림 1>은 생애주기에 의한 순자산의 연령 효과를 확인하기 위한 그래프로, 이를 통해 순자산 형성에는 연령 효과가 작용하는 것으로 확인되었다. 즉, 사회 초년생인 20-24세 구간에서는 순자산이 가장 낮았고 이후 나이 듦에 따라 순자산은 꾸준히 상승하다가 은퇴 연령에 해당하는 60세 이후로 순자산이 하락하는 경향을 보였으며 이러한 전반적인 경향성은 수도권과 비수도권이 거의 유사하였다. 이를 정량적으로 비교하기 위하여 <표 3>과 같이 수도권·비수도권 각각 5세 연령별 순자산액 평균을 살펴보았더니, 사회 초년생인 20-25세 구간에서 수도권이 비수도권의 순자산보다 약 450만 원 더 많았다. 또한 수도권은 70세 구간에서부터 순자산 하락이 시작된 반면, 비수도권은 이보다 더 이른 60세 구간부터 하락에 접어들어 비수도권이 수도권보다 연령에 따른 자산하락이 더 빠르게 시작되는 것으로 나타났다. 그리고 20-24세 구간부터 55-59세 구간에 이르기까지 수도권은 약 4.8억, 비수도권은 약 3.1억의 순자산이 증가하여 수도권이 비수도권보다 약 1.5배 더 빠르게 순자산을 축적하였다.

Age-net worth profile (=Age effect)

Average net worth by age group of 5 years old(Unit: 10,000 KRW)

<그림 2>는 10년(2012~2021년) 동안의 코호트별 순자산 변화를 살펴본 것으로 이 그래프에서는 약한 연령·기간·코호트 효과가 모두 관찰되었다. 해당 기간 모든 코호트의 순자산이 증가하였는데 이는 앞서 살펴본 연령 효과에 의한 것이라고 판단되며(=나이 듦에 따른 순자산의 축적), 2021년에는 모든 세대에서 동시에 (특히 수도권지역에서) 순자산의 급격한 증가가 있었고 이는 부동산 상승에 의한 기간 효과로 분석된다. 다만 10년간 우상향하는 순자산의 증가 폭이 서로 다른 것으로 보아 약간의 코호트 효과도 작용했을 것으로 추정되는데, 특히 Y세대의 순자산 증가 폭이 다른 세대와 비교해 매우 작다는 특징이 관찰되었다.

Net worth for cohort by period (=Period effect)

<그림 3>은 5세 연령 구간별 각 코호트의 순자산을 비교한 것으로 이 그래프를 통해 순자산의 코호트 효과, 즉 본 연구의 연구 질문에 대한 대답인 세대 간 자산 격차를 확인할 수 있었다. 수도권의 경우 25-29세 구간에서 Y세대는 X세대보다 순자산이 약 2,500만 원 더 적었고, 비수도권은 약 2,200만 원 더 적어 비수도권보다 수도권에서 X세대와 Y세대 간 순자산 격차가 더 심각한 것으로 나타났다. 다만 이 두 세대 간 순자산의 격차는 수도권의 경우 35-39세 구간에서 좁혀지는 것으로 나타났는데(약 400만 원 차이), 비수도권에서는 순자산 격차가 약 2,900만 원에 달해 오히려 순자산 격차가 더 커졌다. 또한, 35-39세 구간에서는 Y세대, X세대, 2차 베이비부머 3개 세대의 순자산을 비교할 수 있었는데, 수도권은 이 3개 세대의 순자산이 차이가 거의 없었으나 비수도권에서는 이 3세대 간 확연한 차이가 관찰되었다. 비수도권 35-39세 구간에서 순자산이 가장 많았던 세대는 X세대, 다음으로는 2차 베이비부머, Y세대 순으로 Y세대는 동 나이 구간에서 가장 자산이 적은 세대였다. 35-39세부터 45-49세 구간까지 X세대와 2차 베이비부머 두 세대를 전반적으로 비교해 보면, X세대는 동일 나이 구간에서 오히려 선배 세대인 베이비부머의 순자산을 상회하는 것으로 나타났으며 이 격차는 비수도권보다 수도권에서 더 큰 것으로 나타났다. 3개 세대의 순자산이 비교 가능한 45-49세 구간을 보면 수도권과 비수도권 모두 X세대의 순자산이 타 세대 대비 크게 상회하는 것이 관찰되었다.

Net worth for cohort by age (=Cohort effect)

Ⅳ. 토 론

Mannheim(1952)은 급격한 변동을 겪는 사회일수록 코호트 간의 역사적·문화적 경험의 차이가 크기 때문에 세대 격차도 심화될 것이라고 하였다(Heo et al., 2017). 이를 APC 분석적 측면에서 보면, 급변하는 사회일수록 코호트 효과의 편차 역시 커질 것으로 예상된다(Heo et al., 2017). 따라서 해방 이후 가장 가장 급격한 발전을 경험하고 있는 우리나라에서는 지난 수십 년 동안 다양한 부문에서 세대 간 격차가 발생해 왔을 것이다. 본 연구에서는 이와 관련하여 APC 분석을 통해 순자산 축적에 코호트 효과가 작용했는지를 확인함으로써 우리나라의 세대 간 순자산 불평등 여부를 진단하고자 하였다. 그 결과, 연구 질문이었던 ‘젊은 세대가 가진 순자산 형성에 불리하다고 느꼈던 것이 정말 실재(實在)하는가?’에 대해서 사실상 불평등이 존재함을 확인하였다. 다만 젊은 세대를 Y세대에 국한하면 사실이었지만 ‘늦게 태어날수록 순자산 형성에 불리했는가?’는 사실이 아니라 오히려 그 반대였다. 왜냐하면 Y세대를 제외한 전(全) 세대가 바로 앞 선배 세대와 동일 나이에서 순자산을 조금씩 넘어섰기 때문에 오히려 젊을수록 순자산 형성에는 유리했던 것으로 볼 수 있다. 결국 유일하게 Y세대만 바로 앞 선배 세대인 X세대를 넘어서지 못했고(그림 3) 결국 세대 간 자산 격차, 즉 늦게 태어나서 겪는 자산 불평등은 Y세대에게만 해당하는 것이었다.

본 연구를 통해 확인된 Y세대의 자산 불평등과 더불어 전혀 예측하지 못했던 또 하나의 특징은 바로 X세대의 빠른 순자산 축적 속도였다. <그림 3>에서 보이는 바와 같이 X세대는 모든 연령 구간에서 데이터상 비교 가능한 모든 선배 세대들의 순자산을 상회하였을 뿐만 아니라, <그림 2>를 보면 과거 2012년 시점 X세대가 26~35세 구간에 있었을 때 선배 세대들과 순자산 격차가 전국 기준 최소 약 1억~최대 약 2.2억이었으나 그 이후 10년이 지난 2021년에는 선배 세대들과의 순자산 격차를 최소 약 7천 600만 원~최대 약 1.1억 차로 크게 좁히면서 선배들의 순자산을 매우 빠르게 따라잡았다. 지난 10년간 X세대의 순자산 상승 속도를 그래프의 기울기로써 추정해보면 전 세대 중 가장 빠른 순자산을 축적한 것으로 보인다. 반면 Y세대는 2012년 대비 2021년에 모든 선배 세대들과 순자산의 차이가 오히려 더욱 큰 폭으로 벌어져(전국 기준 2012년 최소 약 1.1억 최대 약 3.4억 차이→2021년 최소 약 2억 최대 약 3.1억 차이) X세대와는 극명하게 다른 행보를 보였다.

세대 간·세대별 순자산 형성에 대해 지역을 구분하여 살펴보면, 수도권과 비수도권 간 관찰되는 전반적인 경향성은 <그림 1~3>에서 나타나는 바와 같이 거의 유사한 것으로 관찰되었으나 다만 정도의 차이가 있었다. 예를 들면, 동일연령에서 X세대와 Y세대 간 순자산 격차는 수도권과 비수도권 모두에서 관찰되었지만 수도권에서 더 큰 폭으로 차이가 있었으며, 지난 10년간 전국의 X세대가 타 세대 대비 빠르게 순자산을 구축해 나갔지만 이를 지역으로 구분하여 보면, 수도권 X세대는 10년간 약 2.5억 증가, 비수도권은 약 1.6억 증가하여 수도권의 X세대가 비수도권보다 매우 빠른 수준으로 순자산을 축적한 것으로 나타났다. 이것은 같은 세대 내에서도 지역 차이로 인한 세대 내 격차가 존재한다는 의미로 해석되며 이것은 X세대뿐만 아니라 모든 세대에 해당되는 것이었다. 다만, Y세대의 경우에는 10년간 증가한 순자산액이 수도권 약 1.2억 비수도권 약 1억으로 지역 간 차이가 크지 않았는데, 이것은 Y세대의 세대 내 불평등이 존재하지 않아서라기보다는, 전국 Y세대 모두가 지역 관계없이 순자산 축적에 어려움을 겪고 있기 때문으로 해석되었다. 심지어 2015년에는 전 세대, 전 조사 기간을 통틀어 유일하게 수도권 Y세대는 비수도권의 같은 세대보다 순자산액이 적었던 적도 있었다.

수도권과 비수도권을 구분하여 살펴본 세대별 순자산 경향에 대해 소결하자면, 전반적 방향성은 수도권과 비수도권이 유사했고 다만 정도의 차이가 있는 것으로 판단된다. 그중에서도 전 세대를 아울러 지역 간 매우 다른 경향성을 보인 세대가 있었는데 바로 수도권의 산업화 세대였다. 수도권의 산업화 세대는 타 세대와 비교해도 매우 공고한 수준의 순자산을 형성하고 있었고, 심지어 55-59세 구간에서는 유일하게 후배 세대들의 순자산을 넘어서기도 하였다. 반면에 비수도권의 산업화 세대는 어느 연령 구간에서도 후배 세대의 순자산을 넘지 못했고 전 세대를 통틀어 지역에 따른 세대 내 순자산 격차가 가장 큰 세대인 것으로 나타났다. 이는 우리나라 경제성장이 급격하던 1970년대 주요 경제주체였던 산업화 세대가 지금까지도 비교적 많은 자산을 보유하고 있다는 방증으로 보이며 당시 우리나라의 발전이 수도권에 집중되었다는 것을 보여준다.

본 연구에서 관찰된 수도권-비수도권 간 격차는 기존 연구들처럼 전국평균으로 분석하였다면 파악할 수 없었을 특징들이며 이러한 점이 본 연구의 차별성이 된다. 다만 지역 간 격차는 분석했지만 다른 변수자료 없이 가계금융복지데이터의 수도권 여부, 연령, 순자산 금액만을 이용해 작성된 그래프와 수치(표)를 통한 단순 비교에 그치므로 상관분석 등 추가적인 분석이 불가능해 지역 차에 대한 요인을 규명할 수 없었다는 점이 이 연구의 한계로 남는다.

사실상 본 연구의 목적은 세대 간 그리고 세대 내 지역 간 순자산 불평등 여부를 시각적·정량적으로 분석하여 확인하는 것이므로 그 원인에 대한 논의는 사실상 본 연구의 범위를 넘어서는 것이다. 다만 분석에 사용된 가계금융복지데이터를 이용한 추가분석, 기존 연구 문헌 및 보도자료 등을 통해 원인을 다음과 같이 4가지로 추정하였다.

우선, 2012~2021년 동안 Y세대의 순자산이 더디게 형성된 것은 부동산 상승기 이전에 주택을 마련하지 못한 이유가 주요했을 것으로 생각된다. 지난 10년간의 ‘자가 거주 주택 금액’과 ‘전월세보증금’ 추이를 보면(그림 4), Y세대의 자가 거주 주택 금액만 타세대 대비 동떨어져 낮게 형성되어 있었으며, 오직 Y세대 전월세보증금 추이만 가파르게 상승한 점이 이 사실을 뒷받침한다. 이러한 전월세보증금의 급격한 증가는 자가주택을 매수하지 못해 발생한 상승분으로 해석되기 때문이다.

Time series analysis of real estate assets and rent deposit by generation

2018년 이전의 Y세대는 대부분 20대이거나 30대 초반이었다. 따라서 결혼 및 내 집 마련을 위해 돈을 모으기도 전에 주택가격이 상승하였고, 이에 크게 순자산 격차가 벌어졌기에 코호트 효과로 표출된 것으로 해석된다. 이와 관련하여 부동산자산 불평등에 관한 연구를 보면(국토연구원, 2021) 자산에서 발생하는 불평등에 대한 상대적 기여도는 거주 주택 자산(67%)이 가장 높았고 거주 주택 자산으로부터 발생한 자본차익(22%)도 자산 불평등에 크게 기여한다고 하였다. 또한 이성균 외(2020) 역시 자산 불평등의 변화는 부동산시장의 변동에 따른 부동산 자산증감의 영향을 받는다고 하였으며, 특히 2010년대 전 기간에 걸쳐 발생했던 자산 불평등은 부동산자산에 의한 불평등이 가장 기여도가 높다고 하였다. 이러한 지적 역시 부동산 상승기 이전에 주택구매 연령에 도달하지 못한 Y세대가 자산형성에 가장 불평등한 세대로 나타난 분석 결과와도 일맥상통한다고 볼 수 있다.

두 번째, 취업난으로 인한 Y세대의 늦은 취업이 Y세대의 자산형성을 더디게 했을 것으로 추정된다. 소득은 자산 축적의 기초가 될 뿐만 아니라 소득으로 축적한 자산이 다시 소득을 낳는 순환구조의 경향성은 최근 가속화되고 있다(신진욱, 2013; 이성균 외, 2020). Y세대의 모든 선배 세대들은 20대부터 취업해 자산을 축적해온 반면, Y세대들은 길어진 취업 준비기간으로 선배 세대보다 더 늦은 연령에 근로소득이 발생하기 시작했다. 또한 늦어진 취업은 선배들과 동나이에 더 짧은 경력을 보유하게 했고 이는 승진으로 인한 임금 상향의 기회 역시 줄어들게 하였다. 결국 늦은 취업은 근로소득의 축적 기간과 급여의 축소를 야기하므로 자산의 규모가 증가하면 돈이 돈을 불러오는 이른바 ‘자산소득’이 증가 기회도 줄어들게 만든다. 특히 본 연구의 분석 범위에 해당하는 2012년 이후에는 가처분소득과 순자산의 상관성이 상관계수 0.5 이상으로 매우 높았기 때문에(이성균 외, 2020) Y세대의 늦은 취업은 근로소득에 이어 연쇄적으로 자산소득 측면에서도 더욱 불리하게 작용했을 것이다.

세 번째, 증여 및 상속에 의한 자산의 대물림 요소이다. 본 연구의 분석 결과를 보면(그림 3) 수도권 산업화 세대는 은퇴 이후 자산감소가 경미하게 관찰될 만큼 순자산이 많은 세대였는데 바로 이들의 자녀 세대가 X세대이다. 그러한 맥락에서 증여가 X세대, 특히 수도권의 산업화 세대가 수도권 X세대의 빠른 자산증식에 영향을 주었을 가능성이 있다. 이러한 추정을 뒷받침할 수 있는 연구가 있는데, 이철승·정준호(2018)는 우리나라에서 ‘자산의 세대 간 이전’ 즉 상속과 증여로 자산 불평등이 재생산된다고 주장하고 있다. 또한 2021~22년 사이 부동산 상승기(2018~21년)에 보도된 다양한 관련 보도자료를 통해 해당 시기에 30, 40대들에게 많은 증여가 이루어졌음을 확인할 수 있었다.

네 번째, X세대는 다른 세대보다 매우 적극적인 투자활동과 대출을 통해 순자산을 축적해온 것으로 보인다. <그림 5>는 가계금융복지데이터를 이용해 2020년 기준 ‘세대별 금융자산 투자 때 운용 방법’ 항목에 대해 상관분석을 실시한 결과로 이 관계도표(Association plot)는 명목척도에 대한 변수 간의 상관성을 보여준다. 이 관계도표를 보면 X세대는 채권이나 주식에 의한 직접투자를 많이 선호하는 세대 특성이 뚜렷하게 관찰되었다. 물론 Y세대도 직접투자를 주로 선호했지만 이들의 직접투자 선호 경향은 주로 금융자산에 집중되어 부동산과 금융자산을 모두 운용하는 X세대와 근본적으로 달랐는데, 본 연구의 선행연구 결과에 의하면 Y세대는 적은 자산으로 부동산 투자로 이어지기 어려워 주로 주식과 같은 금융자산에 주로 집중하는 경향이 있었다(서울연구원, 2021). <그림 6>은 2012~2021년 동안의 세대별 순자산액 대비 부채 금액 변화를 나타낸 것으로 이 그래프를 통해서 X세대가 얼마나 공격적인 투자를 해왔는지 추정할 수 있다. 그래프를 보면 지난 10년간 X세대의 순자산과 대출금액은 타 세대 대비 매우 비약적으로 상승해 왔는데, 다시 말하면 순자산과 대출이 동시에 증가하는 형태를 보여 레버리지(Leverage)를 활용한 투자를 통해 순자산을 빠르게 상승시켰을 것으로 생각된다.

Association plot of financial asset investment management method by generation

Changes in net worth and debt by generation (per household)

본 연구가 세대 간 순자산 격차를 확인하고 더 나아가 지역 간 차이까지 분석한 것은 국토계획 측면에서도 의의가 있다. 다만 10년 치 데이터만을 이용한 APC 분석이라는 점에서 다소 해석적 한계를 지닌다. 연구 초기 설계단계에서 장기시계열 확보를 위해 가계동향조사 데이터와의 연계를 고려하였지만 소득 규모와 불평등 수준에서 두 데이터가 매우 상이한 것으로 나타나(한국보건사회연구원, 2019) 세대 간 순자산 불평등 여부 추정이라는 연구목표를 고려할 때 두 패널 데이터의 연계 사용은 부적절하다고 판단하여 10년 치 단일 데이터를 사용함에 따라 발생한 문제이다. 그러므로 향후 가계금융복지 데이터가 장기적으로 수집되고 후속 연구가 진행된다면 풍부한 데이터로 더 많은 인사이트와 정책적 시사점을 제시해 줄 수 있을 것으로 기대한다.

Ⅴ. 결론 및 정책적 제언

본 연구에서는 늦게 태어나서 불리한 것 같다는 젊은 세대들의 불편한 감정이 실재(實在)를 정량적으로 확인하기 위해 지난 10년간(2012~2021년) 세대별 순자산의 경향성을 지역별(수도권·비수도권)로 비교하고 파악하기 위해 APC 분석을 수행하였다. 그 결과, 오직 Y세대만 순자산 형성에 있어 세대 간 불평등을 겪고 있는 것으로 나타났으며 이러한 순자산 불평등 정도에는 수도권과 비수도권 간 차이가 다소 존재하는 것으로 관찰되었다. 다만 젊을수록 순자산 형성에 불리했던 것은 아니었는데 오히려 특정 세대와 그 선배 세대의 순자산을 동일연령에서 비교해 보면, Y세대를 제외한 모든 세대가 선배 세대의 순자산을 넘어섰다. 그러므로 Y세대는 늦게 태어나 불리했던 것이 사실이었지만, 나머지 모든 세대는 오히려 젊을수록 순자산 형성에는 유리했던 것으로 보인다.

늦게 태어남으로 인해 순자산 축적에 불리했던, 이른바 자산 불평등은 Y세대에게만 해당하는 것이었고 특히 X세대는 10년 동안 그 어떤 세대보다 순자산을 빠르게 축적하면서 선배 세대들과의 격차를 좁혀간 반면, 가장 젊은 세대인 Y세대는 가장 더디게 순자산을 축적한 대조적인 경향이 특징적이었다.

이러한 지난 10년간의 세대 간 순자산 변화에 대한 전반적인 경향성은 수도권과 비수도권이 유사하였는데 다만 그 정도의 차이가 다소 관찰되었다. 예를 들면, 동일 연령에서 Y세대와 X세대 간 순자산 차이는 수도권과 비수도권 모두에서 관찰되었지만 수도권에서 더 큰 차이가 있었다. 또한 X세대가 타 세대 대비 빠르게 순자산을 구축해 나갔는데 특히 수도권 X세대는 비수도권 X세대보다 더 빠르게 순자산을 축적한 것으로 보인다.

무엇보다도 전 세대를 아울러 지역 간 가장 두드러진 차이는 산업화 세대에게서 관찰되었다. 수도권의 산업화 세대는 타 세대 대비 매우 높은 수준의 순자산을 형성하고 있었고 반면에 비수도권 산업화 세대는 매우 낮은 수준의 순자산을 보유, 그 격차가 매우 큰 것으로 관찰되어 같은 세대 내에서도 지역으로 인한 불평등 정도가 가장 심한 것으로 나타났다. 이와 같이 본 연구가 전국을 대상으로 평균하지 않고 수도권-비수도권으로 나누어 분석함에 따라 순자산 형성에 대한 지역 간 차이를 파악할 수 있었다는 점에서 본 연구가 다른 연구와 차별화된다. 다만 다른 변수자료 없이 순자산액의 그래프 및 도표화를 통한 단순 비교이므로 차이에 대한 원인을 규명하지 못했다는 점은 여전히 본 연구의 한계로 남는다.

본 연구에서 관찰된 수도권-비수도권 간 발생한 순자산 차이는 국토 계획적 맥락에서 보면 일자리와 지역 발전이 수도권에 오랜 시간 집중되어왔던 결과의 산물로 생각된다. 따라서 세대 간 자산 불평등 완화가 제도적 지원과 정책으로 보완될 수 있는 것이라면 이러한 지역 간 불평등의 해소는 국토계획 부분의 역할이 매우 중요할 것으로 본다. 즉, 지방 자립도를 높이고 수도권 중심의 국토계획에서 벗어나 그간 제대로 정착되지 못한 지방 다핵화가 실질적으로 현실화된다면 국토의 균형발전을 통해 완화될 수 있다.

본 연구의 핵심인 세대 간 순자산 격차에 대한 논의로 다시 돌아오면, 앞으로 세대 간 격차는 점점 심화될 것으로 전망된다. 본 연구의 APC 분석 연구범위의 마지막 조사연도(2021년)에서도 세대 간 격차가 가장 큰 것으로 나타나 앞으로 얼마나 더 큰 폭으로 벌어질지 사실상 가늠조차 할 수 없다. 이러한 세대 간 자산 격차를 줄여나가기 위해서는 그간 정부의 저소득층 위주의 복지정책에서 탈피하여 청년들을 위한 현실적인 제도 방안이 마련되어야 한다. 이를 위해서 젊은 세대들이 자산을 구축할 수 있도록 양질의 일자리 공급과 주택가격의 안정화가 가장 시급하다. 그러한 맥락에서 2023년부터 새롭게 도입된 아파트 청약제도인 ‘미혼 청년 특별공급’과 청년 및 청년고용 소상공인을 위한 ‘청년고용연계자금’, 그리고 청년을 대상 우대금리로 판매되는 ‘청년 희망 적금’, 청년들을 위한 개인회생제도인 ‘신속 채무조정 청년 특례’ 등 청년들의 어려움을 정부에서도 인지하고 다양한 제도를 만들어 내고 있다고 생각된다. 이런 정책들의 효과성은 아직 검증된 바 없지만, 청년을 위한 제도가 지속적으로 추진되고 있다는 방향성 자체에 대해서는 긍정적이다. 다만 청년이 만 39세까지로 제한됨에 따라 정책의 사각지대에 놓인 40대의 역차별의 목소리가 높은 점, 또한 20, 30대 주식투자 중독 추세가 높아지고 있고 청년층의 조기 퇴사가 증가추세에 있다는 사실(한국경제연구원, 2021)에 대해서도 다른 세대들의 반발이 큰 만큼 장기적 안목에서 궁극적으로 청년들이 자신들의 인생을 계획하고 자산을 축적할 수 있도록 양질의 일자리를 공급하는 것이 가장 중요하다.

세상은 빠르게 다변화되고 있다. 따라서 세대 간 순자산 불평등 해소를 위해서는 천편일률적인 기준을 통한 지원이 아닌 보다 입체적이고 섬세한 방안 마련되어야 한다. 즉 청년복지뿐만 아니라 100세 시대를 대비하여 산업화 세대 및 1차 베이비부머가 퇴직 후에도 자산을 잘 운용하고 지켜나갈 수 있도록 자산설계에 대한 지원방안을 고려함으로써 전 세대가 균형 있게 자산을 축적하고 운용할 수 있도록 변화된 시대에 걸맞은 다각적인 정책이 마련되어야 할 것이다.

Acknowledgments

이 논문은 서울연구원 자체 연구비로 진행되었으며 「데이터 인사이트 리포트 제5호」의 일부를 수정·보완하여 작성되었습니다.

References

-

곽하영·유명한·이창무, 2018. “APC모형에 기초한 가구주율 분석”, 「주택연구」, 26(2): 133-162.

Kwak, H.Y., Yu, M.H., and Lee, C.M., 2018. “An Analysis of Household Headship Rates based on APC Model”, Housing Studies Review, 26(2): 133-162. [ https://doi.org/10.24957/hsr.2018.26.2.133 ]

-

국토연구원, 2021. “부동산자산 불평등의 현주소와 정책과제”, 「국토정책 Brief」, 809: 1-6.

Korea Research Institute for Human Settlements, 2021. “Current State of Real Estate Asset Inequality and Policy Tasks”, KRIHS Policy Brief, 809: 1-6. -

산업연구원, 2017. 「우리나라 각 세대의 특징 및 소비구조 분석: 포스트 베이비부머를 중심으로」, 세종.

Korea Institute for Industrial Economics & Trade (KIET), 2017. Analysis of Characteristics and Consumption Structure by Generation in Korea: Focusing on the Post Baby Boomer Generation, Sejong. -

서울연구원, 2021. 「세대 간 자산 격차 분석: 가계금융복지데이터」, 데이터 인사이트 리포트 제5호.

Seoul Institute, 2021. Analysis of the Wealth Gap between Generations: Survey Data of Household Finances and Living Conditions, Data Insights Report, Vol.5. -

신진욱, 2013. “한국에서 자산 및 소득의 이중적 불평등: 국제 비교 관점에서 본 한국의 불평등 구조의 특성”, 「민주사회와 정책연구」, 23: 41-70.

Shin, J.W., 2013. “Dual Inequality of Assets and Income in South Korea: The Peculiarities of Korean Inequality Structure from Comparative Perspective”, Democratic Society and Policy, 23: 41-70. -

이성균·신희주·김창환, 2020. “한국 사회 가구 소득과 자산의 불평등: 연구 성과와 과제”, 「경제와 사회」, 127: 60-94.

Lee, S.K., Shin, H.J., and Kim C.H., 2020. “Inequality of the Household Income and Wealth in Korea: Research Outcome and Agenda”, Economy and Society, 127: 60-94. [ https://doi.org/10.18207/criso.2020..127.60 ]

-

이철승·정준호, 2018. “세대 간 자산 이전과 세대 내 불평등의 증대 1990∼2016”, 「동향과 전망」, 104: 316-373.

Lee, C.S. and Jung, J.H., 2018. “Intergenerational Wealth Transfer and Increasing Wealth Inequality within Generation 1990~2016”, Journal of Korean Social Trend and Perspective, 104: 316-373. -

제갈정·강희원, 2019. “여성 고위험음주율의 변화 추세 : 연령-기간-코호트(APC) 분석”, 「주간 건강과 질병」, 12(50): 2319-2328.

Kekarl, J. and Kang, H.W., 2019. “Trends in High-Risk Drinking (HRD) among Female Adults in Korea: Age-Period-Cohort (APC) Analysis”, Public Health Weekly Report, 2(50): 2319-2328. -

조영태, 2021. 「인구 미래 공존」, 서울: 북스톤.

Jo, Y.T., 2021. 「Population Future Coexistence」, Seoul: Bookstone. -

통계청, 2019. 「가계금융복지조사 통계정보 보고서」, 대전.

Statistics Korea, 2019. Statistical Information Report for Survey of Household Finances and Living Conditions, Deajeon. -

한국경제연구원, 2021. “청년실업률 1%p 상승시 잠재성장률 0.21%p 하락”, 서울.

Korea Economic Research Institute, 2021. “When the Youth Unemployment Rate Rises by 1%p, the Potential Growth Rate Falls by 0.21%p”, Seoul. -

한국보건사회연구원, 2019. 「소득조사 마이크로데이터 비교분석 – 가계동향조사와 가계금융복지조사를 중심으로」, 세종.

Korea Institute for Health and Social Affairs (KIHASA), 2019. Comparative Analysis of Income Survey Microdata - Focusing on Household Income and Expenditure Survey and Survey of Household Finances and Living Conditions, Sejong. -

Heo, J., Jeon, S.Y., Oh, C.M., Hwang, J., Oh, J., and Cho, Y., 2017. “The Unrealized Potential: Cohort Effects and Age-Period-Cohort Analysis”, Epidemiology and Health, 39(2): e2017056.

[https://doi.org/10.4178/epih.e2017056]

-

Holford, T.R., 1991. “Understanding the Effects of Age, Period, and Cohort on Incidence and Mortality Rates”, Annual Review of Public Health, 12: 425-457.

[https://doi.org/10.1146/annurev.pu.12.050191.002233]

-

Jappelli, T. and Pistaferri, L., 2000. “The Dynamics of Household Wealth Accumulation in Italy”, Fiscal Studies, 21(2): 269-295.

[https://doi.org/10.1111/j.1475-5890.2000.tb00025.x]

-

Keyes, K.M., Nicholson, R., Kinley, J., Raposo, S., Stein, M.B., Goldner, E.M., and Sareen, J., 2014. “Age, Period, and Cohort Effects in Psychological Distress in the United States and Canada”, American Journal of Epidemiology, 179(10): 1216-1227.

[https://doi.org/10.1093/aje/kwu029]

-

Keyes, K.M., Utz, R.L., Robinson, W., and Li, G., 2010. “What Is A Cohort Effect? Comparison of Three Statistical Methods for Modeling Cohort Effects in Obesity Prevalence in the United States, 1971-2006”, Social Science & Medicine, 70(7): 1100-1108.

[https://doi.org/10.1016/j.socscimed.2009.12.018]

-

Kotler, P., Kartajaya, H., and Setiawan, I., 2021. 「마켓 5.0」, 이진원 역, 서울: 길벗.

Kotler, P., Kartajaya, H., and Setiawan, I., 2021. Marketing 5.0: Technology for Humaniy, Translated by Lee, J.W., Seoul: Gilbut. - Mannheim, K., 1952. “The Problem of Generations”, in Essays on the Sociology of Knowledge, edited by Paul Kecskemeti, 276-320, London: Routledge and Kegan Paul.

-

Mason, K.O., Mason, W.M., Winsborough, H.H., and Poole, W.K., 1973. “Some Methodological Issues in Cohort Analysis of Archival Data”, American Sociological Review, 38(2): 242-258.

[https://doi.org/10.2307/2094398]

-

Ryder, N.B., 1965. “The Cohort as a Concept in the Study of Social Change”, American Sociological Review, 30(6): 843-861.

[https://doi.org/10.2307/2090964]

-

Yang, Y., Fu, W.J., and Land, K.C., 2004. “A Methodological Comparison of Age-Period-Cohort Models: The Intrinsic Estimator and Conventional Generalized Linear Models”, Sociological Methodology, 34(1): 75-110.

[https://doi.org/10.1111/j.0081-1750.2004.00148.x]

-

Yang, Y., Schulhofer‐Wohl, S., Fu, W.J., and Land, K.C., 2008. “The Intrinsic Estimator for Age‐Period‐Cohort Analysis: What It Is and How to Use It”, American Journal of Sociology, 113(6): 1697-1736.

[https://doi.org/10.1086/587154]

-

국가통계포털(KOSIS), “소비자물가지수(2020=100)”, 2022.10.1.읽음. https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1J20003&conn_path=I2

Korean Statistical Information Service (KOSIS), “CPI(2020=100))”, Accessed October 1, 2022. https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1J20003&conn_path=I2 -

서울연구원, 2021.5.31. “서울 청년들이 느끼는 우리 사회와 불평등”, https://www.si.re.kr/node/64943

Seoul Institute, 2021. May 31. “Our Society and Inequality Felt by Young People in Seoul”, https://www.si.re.kr/node/64943 -

통계청(인구총조사과), 2021. “1인가구비율”, https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1YL21161&conn_path=I2

Statistics Korea (Population Census Division), 2021. “Ratio of Single-person Households”, https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1YL21161&conn_path=I2 -

통계청, 마이크로데이터 통합서비스 “가계금융복지조사”, 2022. 10.1 읽음. https://mdis.kostat.go.kr

Statistics Korea, Microdata Integrated Service, “Survey of Household Finances and Living Conditions”, Accessed October 1, 2022. https://mdis.kostat.go.kr, . -

한국보건사회연구원 (KIHASA), 2019.12.20. “소득 1분위-5분위 간 자산 격차 8억… 박탈감 증가”, https://www.kihasa.re.kr/news/press/view?seq=2143

Korea Institute for Health and Social Affairs (KIHASA), 2019, December 20. “The Wealth Gap between the 1st and 5th Quintiles of Income is 800 Million, Increased Sense of Deprivation”, https://www.kihasa.re.kr/news/press/view?seq=2143 - Board of Governors of the Federal Reserve System, “Distributional Financial Accounts”, Accessed December 11, 2021. https://www.federalreserve.gov/releases/z1/dataviz/dfa/distribute/chart/