부동산 비기초가격과 부동산 신문담론의 시계열 관계 분석 : 서울 아파트 매매가를 중심으로

Abstract

This study investigates the relationship between non-fundamental real estate prices and newspaper discourse on real estate, based on the theory that media coverage leads public sentiment in certain ways and that public opinion has a substantial impact on market prices. Non-fundamental real estate prices variables were estimated through fully modified OLS (FM-OLS), and newspaper discourse on real estate variables was constructed through topic modeling. The time series relationship between non-fundamental prices and newspaper discourse was confirmed through Granger causal analysis, impulse response analysis, and variance decomposition analysis. The results were as follows. First, non-fundamental real estate prices were negatively associated with newspaper discourse on real estate policy. Second, a positive relationship existed between non-fundamental real estate prices and information on real estate advertisements. Third, non-fundamental real estate prices had a negative relationship with information on the nearby metropolitan area. This study suggested a method to construct variables that were difficult to quantify, such as policies and information, using big data from newspaper articles. Thereby, this study empirically examined the relationship that was previously assumed to be associated with non-fundamental real estate prices based on a priori or theoretical judgment.

Keywords:

Non-fundamental Real Estate Price, Newspaper, FM-OLS, Topic Modeling, Granger Causality Test키워드:

부동산 비기초가격, 신문기사, 토픽 모델링, Granger 인과관계 분석Ⅰ. 서 론

1. 연구의 배경 및 목적

부동산 가격이 ‘고점’에 가까워졌다는 상투론, 부동산 가격이 ‘저점’이라는 바닥론은 오랫동안 우리나라 부동산 시장에서 반복적으로 회자돼온 주제이다. 이러한 부동산 시장의 향방에 관한 여론은 맥락에 따라 부동산 가격에 대한 과열적 기대나 자기실현적 예언이 형성하기도 하며, 부동산 시장의 급격한 침체를 장기화하기도 한다. 다시 말해, 대중적 심리는 부동산 가격이 내재된 가치를 상회 혹은 하회하도록 유도하는 요인으로 작용한다(Shiller, 2000; Mercille, 2014; Bucchianeri, 2011).

이와 같은 현실적인 배경에서, 부동산 가격에는 현시된 효용 및 미래 기대수익과 같은 본질적 요소로 구성된 영역, 즉 기초격(fundamental price) 영역으로 설명할 수 없는 부분이 존재한다는 인식이 형성되고 있다. 주류경제학적 가정에 입각해 부동산 시장가격을 기초가격만으로 추정할 경우 설명되지 않는 등락이 실존한다는 것이다. 이에 이성뿐 아니라 감성도 일정 정도 시장에 개입한다는 행동경제학적 관점하에, 부동산 시장가격에서 기초가격으로 설명되지 않는 부분을 부동산 비기초가격(non-fundamental price) 영역이라 간주하고(Stiglitz, 1990) 이를 추정하는 연구가 시행되고 있다(Blanchard and Watson, 1982; Summers, 1986; Abraham and Hendershott, 1996; Levin and Wright, 1997; Muellbauer and Murphy, 1997; Shiller, 2000; Roche, 2001; Bucchianeri, 2011).

한편, 부동산 비기초가격 영역의 실존 여부에 관한 연구가 꾸준히 진행되고 있음에도 불구하고, 부동산 비기초가격이 구체적으로 어떠한 심리적 요인에 의해 변동하는지 실증 분석한 연구는 거의 부재하다. 이는 상식상 부동산 비기초가격과 유의미한 연관을 맺는다고 알려진 요인은 대부분 비정량적이기 때문이다. 본질적으로 부동산 정책, 심리, 정보 등의 요인을 측정하고 진단하는 것은 상당히 어렵기에, 부동산 비기초가격과 관련한 요인을 분석하는 연구가 더디게 진행되고 있다는 것이다.

그럼에도 불구하고, 부동산 비기초가격을 해부하고 독해하려는 시도는 중요한 학술적 의미를 갖는다. 부동산 비기초가격에 관한 연구가 더욱 고도화되기 위해서는 관련 설명변수를 모색하는 연구가 적극적으로 시행되어야 하기 때문이다. 지금과 같이 부동산 비기초가격과 연관을 맺는 요인에 대한 연구가 미진한 경우, 부동산 비기초가격에 대한 설명은 대부분 이론적 판단에 근거할 수밖에 없다. 뿐만 아니라, 부동산 비기초가격에 대한 추정은 부동산 기초가격에 대한 가정에 종속적이게 된다. 예컨대, 부동산 비기초가격에 대한 대리변수(proxy)가 부재하면 비기초가격은 시장가격에서 기초가격을 제외한 값으로 정의될 수밖에 없다. 따라서 부동산 비기초가격에 대한 연관된 요인을 분석한다면 발전된 추정 모형을 구축할 수 있을 것이다.

부동산 비기초가격에 대한 구체화된 접근은 정책적으로도 상당한 함의를 가진다. 부동산 가격이 기초가격에 의해 변동하는지 혹은 비기초가격에 의해 등락하는지에 따라 관련한 정책의 성격이 달라질 수 있다(홍정의 외, 2022). 단순화하자면, 예를 들어 실질적(기초가격) 상승은 공급의 부족 차원에서, 심리적(비기초가격) 상승은 투기적 수요 차원에서 이해해야 할 필요가 있다. 나아가, 부동산 비기초가격이 어떤 요인에 의해 변화하는지 파악하여 수요자의 인식 구조를 보다 정확히 이해한다면 더욱 효과적이고 종합적인 부동산 정책이 가능할 것이다(권순구·강명구, 2011).

본 연구는 서울 아파트 매매가를 중심으로 부동산 비기초가격과 부동산 신문담론의 관계를 분석해, 부동산 비기초가격에 대한 추정 방안을 모색하는 연구에 기초자료를 제공하고 부동산 비기초가격에 대한 이해도를 재고하여 부동산 가격 안정화 정책에 대한 함의를 도출하고자 한다. 언론매체가 대중심리를 일정부분 주도하며, 이렇게 형성된 여론이 가격에 실질적 영향을 미친다는 점에 착안하여, 부동산 신문기사 빅데이터를 활용해 부동산에 관한 비정량적 요인을 정량화한다. 이에 기초해 부동산 비기초가격과 부동산 신문담론의 관계, 나아가 부동산 비기초가격과 부동산 시장에 대한 대중적 심라의 관계를 고찰한다.

2. 연구의 범위 및 방법

본 연구는 시간적 분석 범위를 2014년 1월부터 2021년 12월까지 96개월로 하며, 분석의 시간 단위를 월 단위로 한다. 공간적 분석 범위는 서울시 전체로 하며, 분석의 대상은 서울의 아파트 매매가로 한정한다.

서울 아파트 매매가를 중심으로 부동산 비기초가격과 부동산 신문담론의 관계를 살펴보기 위해, 다음과 같은 과정을 거친다. 부동산 비기초가격과 부동산 신문기사 시계열 자료의 안정성을 검토하기 위해 단위근 검정을 시행하고, 안정적인 시계열 자료로 변환하여 Granger 인과관계 분석을 실시한다. Granger 인과관계 분석 결과를 토대로 변수 간의 관계를 파악하고, 추후의 모형에 포함될 변수를 선별한다. 해당 변수를 대상으로 공적분 검정을 시행하여 분석의 모형을 결정한다. 앞선 검정 결과를 기준으로 VECM 모형을 추정하고, 충격반응분석과 분산분해분석을 실행한다.

II. 이론적 배경 및 선행연구 고찰

1. 부동산 비기초가격

이론적으로, 시장가격은 해당 자산을 보유할 때 장래에 기대되는 수익의 현재가치, 즉 시장 기초가치(market fundamental value)로 결정되어야 한다(김봉한, 2004). 그러나 미래의 기대 현금흐름에 대한 현재가치만으로 설명하기에는, 현실적으로 우리가 목도하는 시장가격은 지나치게 변동적이고 확률적이다. 그 때문에 현시된 효용과 합리적 가치만으로 설명되지 않는 영역을 설명하려는 시도가 꾸준히 있었다.

다수의 관련 연구는 시장 요소로 설명할 수 없는 가격 영역이 존재한다는 사실을 이용하고 있다(홍정의 외, 2022). 이들 연구는 내재가치로 설명되는 부분을 기초가격(fundamental price)으로, 기초가격과 시장가격 간에 차이를 비기초가격(non-fundamental price)1)으로 가정하고 있다. 시장가격이 기초가격()과 기초가격에서 이탈된 부분인 비기초가격()으로 구성되어 있다는 관점에 기초하여, 가격을 분리하고 있는 것이다(식 (1)).

| (1) |

Roche(2001)에 의하면, 자산가격을 기초가격과 비기초가격으로 설명하는 대표적인 모형은 Summers(1986)의 유행 모형(fad’s model)과 Blanchard and Watson(1982)의 거품 모형(stochastic bubble’s model)이다. 먼저, 유행 모형은 기초가격을 불안정(non-stationary) 시계열로(식 (2)), 비기초가격(유행)을 안정(stationary) 시계열로 가정한다(식 (3)).

| (2) |

| (3) |

그리고 현실에서는 기초가격만을 독립적으로 관측할 수 없기 때문에 대리변수를 활용해야 하며, 대리변수()는 측정오차(measurement error)를 동반한다(식 (4)).

| (4) |

식 (1)부터 식 (4)를 정리하면 식 (5)와 같은 회귀식이 산출된다. 이는 t+1기의 시장가격은 t기의 시장가격과 기초가격의 조합, 그리고 측정오차 영역으로 구성된다는 것을 의미한다.

| (5) |

다음으로, 거품 모형 또한 비기초가격을 시장가격과 기초가격의 차이로 정의한다. 시장가격이 기초가격과 동일하지 않다면 비기초가격(거품)이 존재한다고 가정하는 것이다(식 (6)). 이때 기초가격과 비기초가격은 각각 식 (7)과 식 (8)을 만족하며, 기초가격은 자산을 소유함으로써 얻게 되는 소득(Dt)에 의거한다.

| (6) |

| (7) |

| (8) |

Blanchard and Watson(1982)의 거품 모형은 비기초가격(거품)이 계속해서 일정한 확률로 유지 및 성장할 수 있음을 가정한다(식 (8)). 이에 van Norden(1996), van Norden and Vigfusson(1998), Schaller and van Norden(2002)은 비기초가격이 일정한 확률로 소멸하거나 지속된다는 가정은 다소 비현실적이며, 비기초가격의 크기가 증가함에 따라 유지 확률은 감소할 것이라 지적했다(식 (9)).

| (9) |

이들은 식 (9)와 같은 조건으로 비기초가격은 음의 값과 양의 값을 모두 가질 수 있다고 보았다. 즉, 비기초가격이 소멸하는 경우(C)2)와 비기초가격이 지속되는 경우(S) 모두를 가정하고 있는 것이다. 두 가지 경우를 반영한 산출식은 식 (10)과 같으며, 각각의 상황에 대한 비기초가격의 조건부 기댓값은 식 (11), 식 (12)와 같다.

| (10) |

| (11) |

| (12) |

앞선 식을 통해 산출한 자산 보유의 기대수익은 다음과 같다. 비기초가격이 붕괴하는 시기(C)의 기대수익은 비기초가격()의 감소함수로(식 (13)), 비기초가격이 유지되는 시기(S)의 기대수익은 비기초가격()의 증가함수로 표현된다(식 (14)).

| (13) |

| (14) |

Taylor 급수 전개(Taylor series expansion)를 통해 위 식을 1차 근사식으로 변환한 결과는 다음과 같다. t+1기의 시장가격은 t기의 시장가격과 비기초가격의 조합으로 표현될 수 있으며(식 (15), 식 (16)), 이는 다시 t기의 시장가격과 기초가격으로 정리될 수 있다(식 (17), 식 (18)).5)

| (15) |

| (16) |

| (17) |

| (18) |

앞선 모형들은 모두 애초 금융시장 및 주식시장을 대상으로 설계되었으나, 부동산 시장에 관한 연구에도 유용한 이론 틀을 제공한다. 이들은 부동산 시장가격을 종속변수로 하고, 기초가격과 연관된 변수들을 설명변수로 하는 회귀식을 산출하여 잔차항(εt)을 구하고, 그 잔차항을 일종의 비기초가격으로 간주하는 일련의 분석에 대한 이론적 토대를 제공하고 있다(식 (19)).

이때 기초가격의 대리변수로 활용되는 자료(x)는 개별 연구에 따라 차이를 보이며, 주로 임대가치, 경기순환, 금리 등과 관련된 변수가 활용되고 있다. 필연적으로 대리변수를 사용해야 하는 만큼, 완전한 객관적 모형을 구축할 수 있는 것은 아니다. 때문에, 유사한 시점 및 배경하에 시행된 선행연구를 면밀히 검토해 참조할 필요가 있다. 이에 국내 관련 실증연구에서 활용되고 있는 분석자료 및 분석방법에 대해 이어 후술하기로 한다.

| (19) |

| (20) |

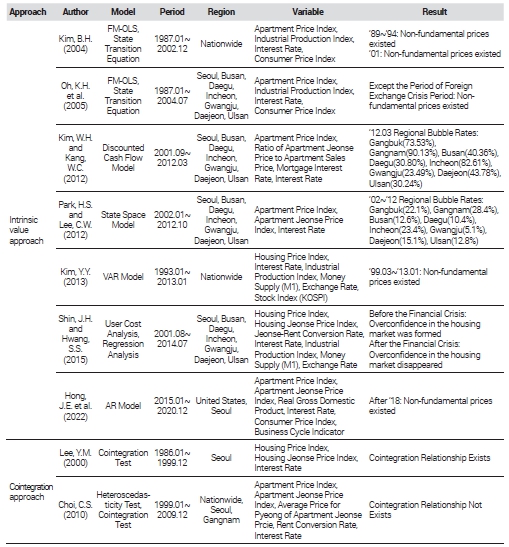

부동산 비기초가격의 존재 및 추이를 추정하는 방법은 크게 내재가치접근법, 공적분 검정법 2가지로 구분된다(Table 1). 내재가치접근법은 주택가격이 미래 기대수익과 현재 가치의 합으로, 다시 말해 해당 자산의 내재가치(instinct value)로 결정된다고 가정한다. 그리고 이러한 내재가치를 기초가격(fundamental price)으로, 시장가격과 내재가치 간의 차이를 비기초가격(non-fundamental price)으로 본다(Stiglitz, 1990). 한편, 공적분 검정법은 가격과 임대료의 관계에 기반한 방법으로, 비기초가격이 없다면 주택가격과 임대료의 움직임이 유사할 것이라 가정한다. 즉, 공적분 검정법은 주택가격과 기대수익 사이에 공적분(cointegration) 관계가 존재하면 비기초가격이 없고, 공적분 관계가 존재하지 않으면 비기초가격이 있다고 설명하는 모형이다(조무상·남주하, 2019).

Major preceding research of fundamental and non-fundamental real estate prices

먼저, 내재가치접근법을 이용하여 비기초가격을 추정한 국내 연구로는 김봉한(2004), 오근엽 외(2005), 김원희·강원철(2012), 박헌수·이창원(2012), 김윤영(2013), 신진호·황수성(2015), 홍정의 외(2022) 등이 있다. 김봉한(2004)은 FM-OLS 모형과 상태전환회귀식을 사용해 한국 주택가격에 비기초가격이 존재하는지 여부를 분석했다. 주택을 보유할 때 장래에 기대되는 수익의 현재 시장가치를 기초가격으로, 기초가격에서 이탈된 부분을 비기초가격으로 가정하여 분석했다. 해당 연구는 아파트매매가격지수를 종속변수로 하고, 산업생산지수(전산업), 이자율(회사채수익률), 소비자물가지수를 설명변수로 하는 회귀식을 추정해 잔차항을 구하고, 잔차항을 비기초가격이라 가정했다. 해당 잔차항에 대한 분석 결과를 바탕으로, 주택가격에 비기초가격 추세가 존재함을 보였다.

김원희·강원철(2012)은 주택의 비기초가격을 시장가격과 수익의 현재가치의 차이로 규정하여 주택시장의 비기초가격을 계산했다. 아파트전세가격지수와 수익흐름을 아파트매매가격지수로 환산하고, 현금흐름할인모형을 이용해 거품의 비율을 추정했다. 분석 결과를 바탕으로, 서울과 인천 지역에는 비기초가격이 주택 전체 가격에 상당한 비중을 차지하고 있다고 주장했다.

이와 유사하게, 박헌수·이창원(2012)은 아파트전세가격지수와 회사채수익률을 바탕으로 임대료 변수를 구축하여, 주택의 내재적 가치를 분석하였다. 이를 통해, 주택가격변화가 기초가치의 변화에 따른 것인지 혹은 비기초가격에 의한 것인지 분석하였다. 그 결과, 수도권 지역에 20% 이상의 비기초가격이, 비수도권 지역에는 4개 광역시에서 15% 내외의 비기초가격이 존재했다.

김윤영(2013)은 VAR 모형을 활용해 한국 주택가격에 비기초가격이 존재하는지 검정했다. 주택가격의 추세는 거시경제변수에 의한 구조적인 추세인 기초가격과, 이와 독립적인 추세인 비기초가격으로 구분된다고 가정했다. 동 연구는 주택가격지수, 이자율(CD91일금리), 산업생산지수(전산업), 통화량(M1, 평잔), 환율(대미달러, 종가 평균), 주가(KOSPI, 월평균) 등을 변수로 하여 주택의 기초가격 VAR 모형을 구축했으며, 해당 모형에 대한 t검정을 통해 기초가격과 무관한 독립적 추세가 존재함을 밝혔다. 또한, 충격반응분석과 분산분해분석을 통해, 한국 주택가격은 기초가격보다 시장 심리나 정부 정책 등에 기인한 비기초가격의 충격에 크게 반응해왔음을 보였다.

홍정의 외(2022)는 주택 비기초가격이 존재한다면 주택가격 상승 수준이 소득이나 금리 등 시장가격을 결정하는 기본적 요소의 변화로 설명 가능한 정도를 뚜렷이 상회할 것이라는 가정하에, 주택가격변화 추정치를 분석했다. 해당 연구는 미국과 비교했을 때 서울 아파트 시장의 비기초가격은 미미한 수준이라고 결론지었다. 더불어, 주택가격의 변화가 실질적 변화에 기인하는지 혹은 낙관적 기대에 기인하는지 판단하는 것이 주택 정책 방향을 설계하는 데 있어 중요하다고 역설하며, 주택 비기초가격 연구의 필요성을 강조했다.

한편, 이용만(2000)은 공적분 검정법을 활용하여 부동산 실제가격과 기초가격에 괴리가 존재하는지 검정하였다. 주택전세가격과 이자율(회사채수익률) 자료를 활용해 주택 임대료를 구하고, 주택매매가격과 임대료 간의 공적분 검정을 수행했다. 분석 결과, 서울 주택가격과 임대료 사이에 공적분 관계가 있는 것으로 나타났다. 해당 연구는 이와 같은 결과를 바탕으로 부동산 시장가격이 기초가격을 크게 벗어나지 않으며, 뚜렷한 부동산 비기초가격 추세가 존재하지 않는다고 주장했다. 마찬가지로, 최차순(2010)은 아파트전세가격지수에 평당 평균아파트전세가격과 월세전환율을 곱하여 임대료 자료를 구했다. 임대료를 기초가격의 대리변수로 사용하여, 실제 가격과 기초가격의 관계를 실증 분석했다. 그 결과, 실제 가격의 월별 변화율이 기초가격의 월별 변화율을 크게 상회했으며, 이용만(2000)과 반대로 실제가격과 기초가격 간에 공적분 관계가 존재하지 않았다. 해당 연구는 공적분 검정 결과를 토대로 비기초가격의 존재 가능성을 주장했다.

계량 방법과 분석 기간에 따라 일부 상이하나, 대부분의 선행연구는 한국 부동산 시장에 부동산 비기초가격이 실존함을 보였다. 이들은 비기초가격이 부동산 가격에 높은 비중을 차지하며, 가격 변동을 상당 부분 주도한다고 지적했다. 이상의 연구 결과는 한국 부동산 시장에 정책, 심리, 정보 등과 같은 부동산 비기초가격 관련 요인이 실질적인 영향을 미친다는 점을 함의하며, 부동산 비기초가격에 대한 연구의 필요성을 내포한다.

2. 부동산 비기초가격과 언론매체의 관계

부동산 비기초가격의 추세를 추정하는 데서 나아가, 부동산 비기초가격에 영향을 미치는 요인들을 구체화하는 연구가 일부 시행되었다(Shiller, 2000; Mercille, 2014; Bucchianeri, 2011). 거시경제 변수만으로 설명되지 않는 시장영역에 대한 관심이 증가하면서, 기존의 경제지표 이외의 요인을 통해 부동산 가격을 이해하려는 연구 흐름이 형성된 것이다(박재수·이재수, 2019). 특히, 인간의 심리에 기초하여 시장 변동을 설명하는 행동경제학이론이 부동산학계에서도 조명되면서, 투자자와 소비자의 심리에 의거하여 부동산 비기초가격의 변화를 야기하는 요인들을 설명하는 시도가 이루어졌다.

시장이란 종국적으로 참여 주체의 이해관계에 의해 형성되는 장이기에, 부동산 시장의 추이 및 변화를 대중적 심리를 중심으로 살펴볼 필요가 있다(김대원·유정석, 2013). 그리고 이러한 통상적 담론(discourse)을 파악하기 위해서는 부동산 시장에 관한 정보를 대중에게 제공하는 언론매체의 역할을 중점적으로 탐색해야 한다(서정석 외, 2021). 언론매체는 부동산 시장에 대한 정보를 전달할 뿐만 아니라 대중의 심리에 변화를 줌으로써 시장 역학(market dynamics)에 영향을 미치는 행위자로서 기능한다. 가령, 반복적 보도로 인해 부동산 정책에 대한 집단적 불신이 조성되거나, 부동산 가격에 대한 낙관적 기대가 형성되는 등 언론매체는 부동산 비기초가격을 형성 및 변화시키는 매개체로서 기능할 수 있다(우윤석·이은정, 2011). 때문에 부동산 비기초가격과 언론매체의 관계, 부동산에 대한 심리와 언론매체의 관계에 주목하는 연구들이 진행되었다.

대표적으로, Shiller(2000)는 건축 비용, 인구, 금리 등의 거시경제 변수만으로 주택가격을 설명하는 것은 불가능하다고 주장했다. 즉, 기초가격은 주택가격 전체를 설명하기에 불충분하다는 것이다. 대부분의 거시경제 요인은 안정적이고 추세적인 데 반해, 몇몇 지역의 주택가격 변동 패턴은 변칙적이고 일시적이다. 해당 연구는 이와 같은 주택 비기초가격(거품)의 변화 원인을 구조적 요인, 문화적 요인, 심리적 요인 측면에서 입체적으로 분석하고, 문화적 요인으로서 언론매체에 주목했다. 언론은 부동산에 대한 대중적 관심과 사고의 범주를 만들어내어 투기적 가격 운동을 전파하고 비기초가격 변동을 견인하는 역할을 한다고 주장했다.

Mercille(2014)는 주택시장에 비기초가격(거품)이 형성된 이유를 정치경제학적 관점에서 분석하고, 그 원인으로 신문기사 보도행태를 꼽았다. 해당 연구는 언론매체로 인해 아일랜드 주택가격이 기초가격을 꾸준히 상회했다고 주장했다. 당시의 언론매체 자체가 신자유주의적 사고를 갖고 있었고, 정·재계와 다중의 연결고리를 유지했고, 부동산 개발 회사의 광고 수주에 대한 압력을 느끼고 있었고, 엘리트 집단 출신의 소위 부동산 전문가에 전적으로 의존하고 있었기 때문에 이들의 부동산 관련 보도는 선택적이고 때로는 작위적이었다고 보았다. 그리고 이와 같은 보도가 부동산 비기초가격을 형성 및 유지하는 동인이 되었다고 해석했다.

Bucchianeri(2011)은 비기초가격과 언론의 관계에 대한 Shiller(2000), Shiller(2002)의 논의에 착목해, 언론보도가 홍콩 주택시장의 비기초가격(거품)에 미친 영향을 분석했다. 주택경기에 대한 긍정적인 논조의 신문기사 보도는 주택 거래회전율과 양(+)의 관계를 가졌다. 이를 통해 주택시장에 대한 언론의 관심과 광고가 투기를 부추겼으며, 주택의 비기초가격과 언론매체 간에 유의미한 연관 관계가 있다고 결론지었다.

한편, 국내에서도 부동산 가격과 언론매체의 관계에 대한 연구가 시행되었다. 국내 부동산 시장의 변칙성, 부동산 언론보도의 화제성을 대변하듯 꽤 많은 연구가 진행되었다. 언론보도를 주택시장 참여자의 심리와 의사에 영향을 미칠 수 있는 주요 요인 중 하나로 간주하고, 보도의 추이 및 논조와 주택가격 간의 관계를 실증 분석한 연구가 시행되었다. 초기에는 주로 신문기사 건수를 시계열 자료로 변환해 활용한 반면(김진유, 2006; 우윤석·이은정, 2011; 김대원·유정석, 2013), 최근 들어 텍스트 마이닝(text mining) 기법을 활용해 신문기사의 주제와 논조를 보다 정밀하게 정량화한 연구가 수행되었다(경정익·이국철, 2016; 박재수·이재수, 2019; 문태헌·김혜림, 2020; 서정석 외, 2021).

김진유(2006)는 부동산 관련 신문기사 건수 및 방향과 주택가격 사이의 인과관계를 분석해 언론보도가 부동산 시장에 미치는 영향을 밝혔다. ‘투기’라는 단어가 포함된 신문기사를 수집하여 상승의견 기사와 하락의견 기사를 구분하여 변수화한 후, Granger 인과관계 검정을 통해 부동산 시장과의 관계를 파악했다. 분석 결과, 기사의 전체 건수는 시장가격과 양(+) 방향의 인과관계를 보였다. 상승 전망 기사 수는 주택가격 변동에 영향을 받지만 그 역은 성립하지 않았고, 하락 전망 기사 수는 주택가격에 영향을 미쳤다. 다만, 신문기사 보도건수 외에 신문기사 내용과 주택가격과의 인과적 관계는 나타나지 않았다.

우윤석·이은정(2011)은 언론보도가 주택 매매가와 주택 전세가에 미치는 영향을 분석했다. Granger 인과분석과 충격반응분석을 통해 서울 강남 아파트 가격 상승에 대한 언론보도 건수와 서울(강남·강북) 및 광역시 주택가격의 관계를 살펴보았다. ‘강남’, ‘아파트’, ‘가격’, ‘상승’이라는 단어가 포함된 신문기사를 수집하여 매매가격지수, 전세가격지수와의 시계열 관계를 분석했다. 그 결과, 강남 아파트 가격 상승에 관한 신문기사 건수는 강남·강북의 연립주택 매매가와 전세가, 광역시 아파트 매매가, 광역시 연립주택 전세가와 Granger 인과했다. 더하여, 강남 지역의 아파트 가격이 오른다는 내용의 기사가 활발히 보도되면, 강남 외 지역의 주택가격이 시차를 두고 상승했다. 이와 같은 결과를 바탕으로, 해당 연구는 언론보도 건수가 주택가격 안정에 부(-)의 영향을 미친다고 해석했다.

박재수·이재수(2019)는 아파트 매매에 대한 신문기사의 논조와 아파트매매가의 관계를 분석했다. 단어 ‘아파트’를 포함한 신문기사를 수집하고, 토픽 분석과 감정 분석을 통해 논조지수를 산출했다. 신문기사 논조지수와 아파트 매매가 사이의 관계를 교차상관분석, 인과분석을 통해 살펴본 결과, 서울시 소형 아파트 매매가는 신문기사 논조와 통계적으로 유의미한 인과관계를 가졌다. 동 연구는 신문기사의 내용과 주택시장 가격 간의 영향 관계가 있음을 실증해, 신문기사가 주택시장을 분석하는 데 주요한 변수로 활용될 수 있음을 보였다.

이와 같이 부동산 가격과 언론매체의 관계를 탐색한 연구는 언론매체가 대중적 심리를 형성할 수 있다는 점, 그리고 부동산 가격이 심리적 요인에 의해 변동할 수 있다는 점에 근거한다. 이들 연구는 부동산 가격에는 시장 펀더멘털(fundamental)에 의해 결정되는 기초가격만으로 설명할 수 없는 영역, 즉 비기초가격 영역이 있다는 점을 전제한다. 그러나, 국내 관련 연구들은 언론보도와 같은 심리적 요인으로 설명할 수 있는 가격 영역과 설명할 수 없는 가격 영역을 구분하지 않고, 일제히 부동산 가격 전체를 변수로 활용하고 있다. 다시 말해, 연구에서 정의하는 ‘부동산 가격’의 의미가 무엇인지에 대한 원론적 고찰이 부족했던 것이다. 이러한 변수의 미스매치(mismatch)는 부동산 가격에 대한 언론매체의 영역을 과소 혹은 과대평가할 위험을 내재한다. 또한, 부동산 비기초가격에 대한 추정 연구와 부동산 심리시장에 대한 분석 연구에 분리되어 진행되어, 관련 영역에 대한 이해도를 재고할 기회를 일부 놓치게 된다는 한계를 지닌다.

3. 연구의 차별성

부동산 비기초가격은 부동산 시장가격의 변동과 이탈을 이해하기 위해 고려해야 할 핵심 변수이며(김윤영, 2013), 과신(overconfidence)이나 기대(expectation) 같은 심리적인 요인과도 맞닿아 있는 영역이라 알려져 있다. 다만, 비기초가격의 주요 요인으로 제기되고 있는 시장참여자의 심리를 실증적으로 측정하는 것은 매우 어려운 문제이며(신진호·황수성, 2015), 그 때문에 비기초가격에 영향을 미치는 요인에 관한 연구는 아직 초기의 단계에 머물러있다.

이에 본 연구는 부동산 비기초가격에 대한 언론매체의 힘을 과소평가해서는 안 된다는 관점, 그리고 그 힘을 오히려 이용할 수 있다는 관점에 기초한다. 앞서 기술한 바와 같이, 언론매체가 부동산 가격에 영향을 미친다는 것은 다수의 선행연구에서 확인되었다. 이들은 언론보도가 부동산 시장의 동향과 전망에 대한 정보를 제공함으로써 시장참여자들의 심리와 의사결정에 유의미한 영향을 미친다고 파악하였다. 그러나, 대다수의 관련 연구는 언론보도가 부동산 경기에 투기적 거품을 형성할 수 있다는 관점을 취하면서도, 정보나 심리와 같은 비정량적 요인으로 설명되는 비기초가격과 임대수익과 경기변동 등의 경제적 요인에 의해 설명되는 기초가격을 구분하지 않았다. 그 대신 부동산 가격 전체에 대한 언론매체의 영향을 파악해, 분석을 통해 설명할 수 있는 영역과 설명할 수 없는 영역이 혼재되어있는 한계를 보였다. 이에 본 연구는 대중적 심리에 영향을 받고 또 영향을 미치는 신문기사 빅데이터를 일종의 설명변수로 활용하여, 부동산 비기초가격과 신문담론의 관계, 부동산 비기초가격과 대중심리의 관계를 탐색적으로 분석한다. 부동산 비기초가격과 부동산 신문기사에서 다루는 주제 및 내용의 관계를 검토하고, 아울러 비기초가격과 시장심리의 관계를 간접적으로 살펴보고자 한다. 이를 통해 부동산 비기초가격에 대한 이해도를 재고하고, 부동산 가격 안정화 정책에 대한 함의를 도출하고자 한다.

본 연구는 부동산 비기초가격을 별도의 변수로 구축하여, 부동산 비기초가격에 영향을 미치는 요인을 분석한다. 따라서 비기초가격의 존재 여부를 판단하는 데 주로 활용되는 공적분 검정법 대신, 비기초가격를 직접 추출하기에 용이한 내재가치접근법에 기반한다. Abraham and Hendershott(1996), Levin and Wright(1997), Muellbauer and Murphy(1997), Roche(2001), Bucchianeri(2011) 등의 기존 주택가격에 대한 연구와 같이, 주택매매가격을 종속변수로 하고 주택임대가격, 물가수준, 금리수준 등을 설명변수로 하는 회귀식을 추정하여 잔차항을 구하고, 해당 잔차항을 주택 비기초가격으로 가정한다. 구체적으로, Phillips and Hansen(1990)의 FM-OLS(Fully Modified least squares)를 활용한다. 또한, LDA 토픽 모델링(Latent Dirichlet Allocation topic modeling) 기법을 활용해 신문기사 빅데이터를 정량화하여 시계열 자료로 구축한다. 부동산 비기초가격과 부동산 신문기사의 영향 관계를 Granger 인과관계 분석, 충격반응분석, 분산분해분석 등을 통해 확인한다.

III. 분석의 틀

1. 자료 구축

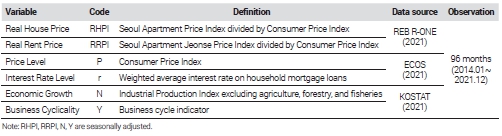

본 연구는 앞선 이론적 기초하에 부동산 비기초가격이 부동산 시장가격에서 부동산 기초가격을 제외한 값이라 가정한다. 부동산 시장가격에서 임대가격이나 경기 동향 등 경제적 요인으로 설명되는 기초가격(fundamental) 영역과 정책이나 심리 등 비경제적 변수로 이해되는 비기초가격(non-fundamental) 영역이 있다고 가정하는 것이다. 부동산 시장가격은 한국부동산원의 아파트매매가격지수를 기본으로 하며, 기초가격 대리변수는 선행연구를 바탕으로 아파트전세가격지수, 소비자물가지수, 주택담보대출 가중평균금리. 전산업생산지수, 경기동행지수 등을 활용한다. 부동산 시장가격에 대한 FM-OLS 회귀식을 구축하여 기초가격으로 해석되는 영역과 그렇지 않은 영역(잔차항)을 분해하고, 잔차항을 부동산 비기초가격으로 가정해 별도의 변수로 삼는다.

먼저, 비기초가격을 산출하기 위해 기초가격에 영향을 미치는 시장 요소를 선정했다. 관련 연구를 참조하여 시장가격, 임대가격, 물가수준, 금리수준, 경제 성장률, 경기 순환성 등이 주택의 기초가격에 영향을 미친다고 가정했다(Table 2). 실질시장가격(RHPI)은 한국부동산원에서 발표하는 아파트매매가격지수를 소비자물가지수로 나눠 사용했다. 실질임대가격(RRPI)은 주택의 사용 가치를 의미하며, 아파트전세가격지수를 소비자물가지수로 나눈 값을 사용했다. 물가수준(P)은 인플레이션 헷지(hedge) 수단에 대한 선호를 반영하며, 본 연구는 한국은행 경제통계시스템의 소비자물가지수를 이에 대한 지표로 사용했다(김봉한, 2004; 오근엽 외, 2005; 김동환, 2015; 신진호·황수성, 2015; 임대봉, 2015; 이영수, 2019; 김상엽 외, 2020; 홍정의 외, 2022). 금리수준(r)은 주택의 구매 비용과 적정 수익률에 영향을 미치는 요인으로, 예금기관 가계 주택담보대출금리(신규 취급)를 사용했다(조경준, 2013; 김경민, 2017; 이석원·정재호, 2017; 김경민, 2018; 이영수, 2019; 김상엽 외, 2020; 조한국·김영곤, 2020; 홍정의 외, 2022). 경제 성장률(N)은 전반적인 거시경제의 규모에 해당하며, 통계청의 산업생산지수(전산업)를 사용했다(김윤영, 2013; 신진호·황수성, 2015; 이석원·정재호, 2017; 이영수, 2019; 조무상·남주하, 2019). 마지막으로, 거시경제의 경기 순환성(Y)을 반영하기 위해 경기동행지수를 사용했다(홍정의 외, 2022). 전 자료의 기초통계는 <Table 3>과 같다.

List of FM-OLS model variables

Descriptive statistics of FM-OLS variables

앞선 자료를 바탕으로 시장가격에 대한 회귀식을 구축했다(식 (21)). 실질시장가격(RHPIt), 실질임대가치(RRPIt), 물가수준(Pt), 금리수준(rt), 경제 성장률(Nt), 경기 순환성(Yt) 등을 기초가격에 대한 대리변수로 가정하고, 이외 시장가격에서 기초가격을 제외한 잔차항(εt)을 비기초가격이라고 가정했다. 이때 실질시장가격, 실질임대가치, 물가수준, 경제 성장률, 경기 순환성 변수는 자연로그를 취해 사용했고, 금리수준 변수는 원자료를 사용했다.

| (21) |

위와 같은 모형을 토대로, FM-OLS(Fully Modified least squares) 방법을 통해 계수를 추정했다. FM-OLS는 변수들의 공적분 관계를 단일 방정식 체계에서 추정하는 분석 기법으로, ADF 검정이나 Johansen 검정 등의 공적분 추정법에 비해 변수 간의 관계를 더욱 정교하게 규명할 수 있다고 알려져 있다(이현재, 2001). FM-OLS 방법을 활용하기 이전에 시계열 자료에 대한 ADF 단위근 검정(Augmented Dickey-Fuller unit root test)을 시행했으며, 검정 결과 모든 자료에 단위근이 존재했다. 이에, 자료들 사이에 장기적 균형 관계인 공적분 관계가 존재하는지 검정하기 위해 Johansen 공적분 검정을 시행했고,3) 그 결과 5%의 유의수준에서 공적분 벡터가 존재하지 않는다는 가설이 기각됐다(Table 4). 이와 같은 결과에 기초해, 공적분 관계가 존재하여 가성회귀의 문제가 없음을 확인했다.

Result of Johansen Cointegration Test

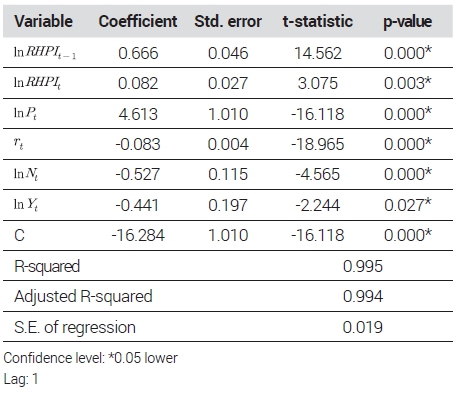

FM-OLS를 사용한 회귀식 추정 결과는 <Table 5>와 같으며, 회귀계수는 모두 유의하게 나타났다. 실질시장가격(InRHPIt)은 전기의 실질시장가격(InRHPIt-1)과 실질임대가격(InRRPIt), 물가수준(InPt)과 양(+)의 관계를 보였으며, 이자율(rt)과 음(-)의 관계를 보여 예상에 부합한 결과가 나타났다. 경제 성장률(InNt)과 경기 순환성과(InYt)는 음(-)의 관계를 보였다(김윤영, 2013; 신진호·황수성, 2015; 이석원·정재호, 2017; 조무상·남주하, 2019). 다만, 회귀계수의 부호는 계량방법이나 분석 대상 및 분석 기간에 따라 변동할 수 있으며, 실제로 선행연구마다 상이한 결괏값을 보였다는 점을 감안할 필요가 있다.

Result of FM-OLS analysis

최종적인 회귀식은 식 (22)이며, 그에 따른 회귀식 잔차항은 <Figure 1>과 같다. 본 연구는 해당 잔차를 비기초가격 변수로 간주해, 추후의 분석에 활용하고자 한다.

Non-fundamental price (RESIDUAL) variable

| (22) |

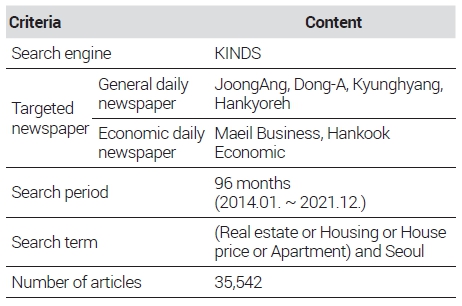

다음으로, 부동산 신문기사 자료를 구축하기 위해 한국언론진흥재단의 뉴스포털사이트 ‘KINDS(www.kinds.or.kr)’를 이용했다. 2014년 1월부터 2021년 12월까지 서울 부동산에 관한 중앙일보, 동아일보, 경향신문, 한겨레신문, 매일경제신문, 한국경제신문의 신문기사를 크롤링했다(구정우·조성권, 2017). 자료 분석의 균형을 위해 보수, 진보, 경제지를 고루 포함했으며, 경제 신문은 이념적으로 보수 신문과 중복될 가능성이 있지만 부동산에 대한 기사량과 보도 비중을 고려해 분석에 포함했다. 단어 ‘서울’을 포함하면서 동시에 단어 ‘부동산’ ‘주택’ ‘집값’ ‘아파트’ 중 한 단어 이상을 포함한 신문기사를 수집했으며, 중복기사는 제외하고 광고기사는 포함했다. 결과적으로 총 35,542개의 신문기사가 수집되었다(Table 6, Figure 2).

Collection of newspaper articles

Trend of newspaper articles

수집한 다량의 신문기사 자료를 분석하기 위해 빅데이터 분석기법 중 하나인 텍스트 마이닝(text mining) 기법을 사용했다. 텍스트 마이닝이란 여러 문서를 한번에 처리하는 통계적 텍스트 처리 기법을 의미한다. 텍스트 데이터를 대용량의 정형화된 텍스트 집합(large and structured set of texts)로, 소위 말뭉치(corpus)로 간주하고, 그 안에서 텍스트 간의 관계를 찾아내는 체계적 분석 도구다(백영민, 2020).

텍스트 분석을 위해 정형화되지 않은 온라인 신문기사를 정형화하는 텍스트 사전 처리(preprocessing) 과정을 거쳤으며, 단어 빈도-역 문서 빈도(term frequency-inverse document frequency, TF-IDF)를 적용해 모든 문서에 빈번히 나타난 단어를 걸러내고 전체 단어 중 핵심 단어만을 추출했다(정민경·최규완, 2021).

텍스트 마이닝 과정을 통해 추출한 단어 중에서 기사의 전체적인 흐름을 반영하고 있는 단어를 찾아내기 위해 토픽 모델링(topic modeling) 분석을 시행했다. 토픽 모델링이란 문서에 잠재되어 있다고 가정한 토픽의 등장 확률을 추정하는 통계적 텍스트 처리기법이며(Blei, 2012), 토픽은 문서 내에서 함께 등장할 확률이 높은 단어들의 집합을 뜻한다. 즉, 토픽 모델링은 텍스트 데이터 단어들을 동시 사용 패턴을 토대로 묶어내는 통계기법으로, 문서의 의미론적 구조를 반영하고 있는 주제를 찾아내기 위해 활용하는 분석 방법이다(방한솔·문호석, 2019).

본 연구는 확률적 토픽 모델링 가운데 가장 대표적인 모형인 LDA 토픽 모델링(Latent Dirichlet Allocation topic modeling)을 Gibbs sampling 기법을 적용해 사용했다. LDA는 단어들의 집합이 공통된 주제를 포함한다는 가정하에, 단어들이 주제에 포함될 확률을 조건부 확률분포로 계산하여 확률이 높은 단어들의 집합을 추출하는 통계적 모형이다(Griffiths and Steyvers, 2004; Blei, 2012; 조성배 외, 2018; 이효섭·조대연, 2020; 김경아·김선희, 2021). LDA에서 M은 말뭉치를, N은 문서를, ω는 단어를, z는 토픽을, k는 토픽의 수, α는 외생적 모수를 의미한다(Figure 3). 이때 잠재 토픽 수 k는 연구자가 판단하여 설정하며, 본문은 ldatuning 패키지의 FindTopicsNumber 함수를 통해 적정 토픽 개수를 20개로 결정했다. 또한, 토픽 z을 생성하는 모수 θ는 외생적 모수인 α에 의해 생성되며, 토픽의 수 k만큼의 차원을 갖는 디리클레 랜덤 변수(k-dimensional Dirichlet random variable)이다(백영민, 2020). 모수 θ에 의한 토픽 zn생성 확률은 식 (23)과 같으며, 토픽 zn생성 확률에 따른 단어 wn생성확률은 식 (24)와 같다.

Schematic of LDA topic modeling algorithmSource: Buenano-Fermandez D. et al. (2020)

| (23) |

| (24) |

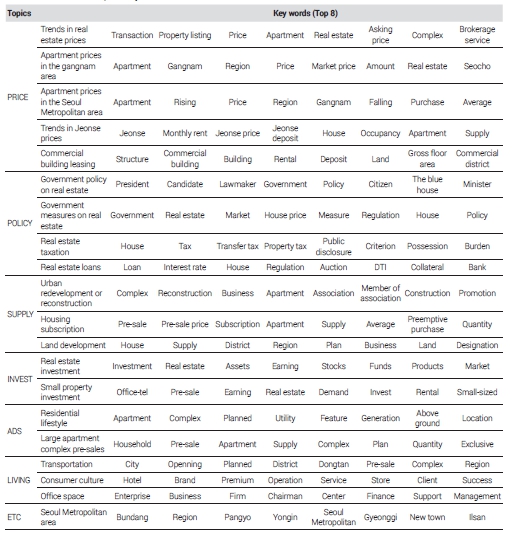

LDA를 통해 추출한 토픽은 <Table 7>과 같다. 구체적인 수준에서 신문담론의 구성을 파악하기 위해, 토픽마다 어떤 단어가 가장 빈번하게 등장하는지 확인하고 토픽과 연관된 기사 15~20편의 본문 내용을 검토했다. 분석 결과를 바탕으로 토픽의 제목을 선정했으며, 직관적인 이해를 돕기 위해 20개의 토픽(소주제)을 7개의 영역(대주제)로 재분류했다. 본 연구는 7개의 영역(부동산 가격, 부동산 정책, 부동산 공급, 부동산 투자, 부동산 광고, 생활환경, 지역시장)이 부동산 신문기사의 주요 골자를 이룬다고 가정했다. 문서의 토픽별 빈도수(frequency of topics per document, <Figure 3> 참조)를 영역별로 재합산하여 시계열 자료로 구축한 결과는 <Figure 4>와 같으며, 본 연구는 해당 자료를 부동산 신문기사 자료로 사용했다.

Result of LDA topic analysis

Frequency of newspaper topics

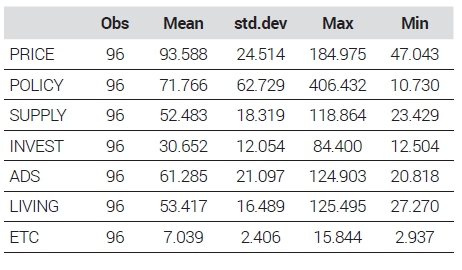

부동산 신문기사 자료를 도출한 결과, 부동산 정책(POLICY)과 부동산 가격(PRICE)에 대한 기사가 가장 높은 비중을 차지했으며, 부동산 광고(ADS), 생활환경(LIVING), 부동산 공급(SUPPLY) 기사 순으로 뒤를 이었다(Table 8). 부동산 정책 기사의 경우 부동산 가격에 대한 정책의 발표 및 시행 시기에 맞춰 변동하는 양상을 보였으며, 부동산 공급과 생활환경 기사는 전 시기에 걸쳐 비교적 일관된 추세를 가졌다.

Descriptive statistics of newspaper topic

본 연구는 위와 같은 부동산 신문기사 자료의 양적 증감을 각각의 주제에 대한 관심과 기대심리의 증감과 연관 지어 해석한다. 예컨대, 부동산 정책 기사 변수의 증감을 부동산 정책의 시행으로, 그리고 그에 따른 부동산 정책에 대한 대중적 관심과 심리적 영향의 증감으로 이해하고자 한다. 즉, 각각의 주제에 대한 기사가 증가했다는 것을 해당 주제에 대한 프레임(frame)이 적극적으로 조성되었던 것으로, 관련 주제에 관한 언론과 대중의 이목이 집중되었던 것으로 간주한다.

2. 분석 방법

부동산 비기초가격과 부동산 신문기사의 인과관계 영향력 및 방향성을 검정하기 위해 Granger 인과관계 분석을 시행한다. Granger 인과관계 분석을 통해 부동산 비기초가격과 부동산 신문기사 사이에 인과관계가 존재하는지 확인하고, 신문기사 주제별 영향력을 정량화해 파악한다.

Granger 인과관계 분석은 만약 다른 조건이 불변일 때, X의 과거값을 사용할 경우에 그렇지 않을 경우보다 Y값을 더욱 정확하게 예측할 수 있다면 X가 Y에 영향을 미친다고 평가한다. 이를 X가 Y를 Granger 인과(cause)한다고 표현한다. Granger 인과관계 분석 결과는 각각의 변수 X와 Y의 예측에 적합한 정보가 단지 변수의 시계열 자료 속에만 포함되어 있다고 가정하고, 변수의 관계는 X가 Y에 영향을 미치거나, Y가 X에 영향을 미치거나, X와 Y가 서로에 영향을 미치거나, X와 Y가 독립적인 4가지 가능성으로 표현된다고 간주한다(박승록, 2020). Granger 인과관계 분석의 일반형식을 표현하면 다음과 같다(식 (25), 식 (26)).

| (25) |

| (26) |

Granger 인과관계 분석을 위해 먼저 사용변수의 안정성을 검정한다. 본 연구는 변수의 안정성을 ADF(Augmented Dickey-Fuller) 검정을 토대로 확인한다. 불안정한 시계열은 1차 차분 과정을 거쳐 안정적인 시계열로 변환하고, 최장 시차를 5로 설정하여 Granger 인과관계를 분석한다.

부동산 비기초가격과 부동산 신문기사의 동태적 관계에 대한 더욱 구체적인 분석을 위해 Engle and Granger(1987)의 VECM(Vector Error Correction Model) 모형을 활용한다. VECM은 VAR에 오차수정항을 도입한 모형이다. 일반적으로 시계열 변수에 단위근이 있으면 차분하여 안정변수로 이용하나, 변수 사이에 공적분이 존재하는 경우 차분변환이 두 변수 사이의 중요한 장기적 정보를 상실케 할 수 있다는 문제의식하에 두 비정상 시계열을 선형 결합한 모형이다. 즉, VECM은 시계열 사이에 공적분 관계가 있음에도 불구하고 차분하여 변수들 사이의 장기적 관계에 관한 정보를 잃어버리는 문제를 개선한 모형으로, 개별 변수가 불안정하더라도 변수 간에 공적분 관계가 존재한다면 이들 사이에 장기적 균형관계가 존재한다고 가정하는 모형이다(김동환, 2015). VECM을 활용하면 변수 간에 공적분 벡터를 바탕으로 장기적 정보를 보유한 채 분석할 수 있으며(이우민, 2019), 그 일반형식은 다음과 같다(식 (27)-식 (29)).

| (27) |

| (28) |

| (29) |

VECM 모형을 이용하여 부동산 비기초가격과 부동산 신문기사의 관계를 파악하기 위해서는 변수들이 안정적인 시계열인지 단위근 검정을 거쳐 확인해야 하지만, 이는 앞서 Granger 인과관계 분석 과정에서 수행했으므로 생략한다. 또한, VECM 모형 사용가능 여부를 판별하기 위해 변수 간에 공적분 관계가 존재하는지 검정해야 한다. 본 연구는 Johansen 공적분 검정을 활용해 공적분 존재 여부를 확인한다. 만약 시계열 변수가 단위근을 가지고 있어 안정적이지 않지만, 1차 차분 후에 안정화되고 변수 사이에 공적분이 존재한다면 VECM을 적용하여 인과성 여부를 판단할 수 있다(김선재·이영화, 2014). 본 연구는 시차(lag) 검정, Johansen 공적분 검정 과정을 거쳐 VECM 모형을 추정하고자 한다.

VECM 모형을 기반으로, 부동산 비기초가격 변수와 부동산 신문기사 변수 간의 연관관계와 파급효과를 분석한다. VECM과 같은 VAR 기반 모형의 특징은 충격반응분석(impulse response function)과 분산분해분석(variance decomposition analysis)을 통해 변수 간의 장기적 관계를 파악할 수 있다는 점이다. 충격반응분석을 통해 특정 변수의 단위 변화(충격)가 모형 내의 다른 내생변수에 미치는 동태적 반응의 방향성과 지속성을 파악할 수 있고(김동환, 2015), 분산분해분석을 통해 시간의 변화에 따른 특정 변수의 변동을 과거 자기의 분산과 다른 내생변수의 분산으로 분해하여 변수 간의 상대적 중요성을 측정할 수 있다. 본 연구는 VECM 모형을 기초로 충격반응분석을 시행해 부동산 비기초가격과 부동산 신문기사의 충격이 서로에 미치는 영향을 관측하고, 분산분해분석을 거쳐 부동산 비기초가격의 변동에 대한 부동산 신문기사의 상대적 기여도를 파악하고자 한다.

IV. 실증분석

1. 분석 자료의 안정성 검정

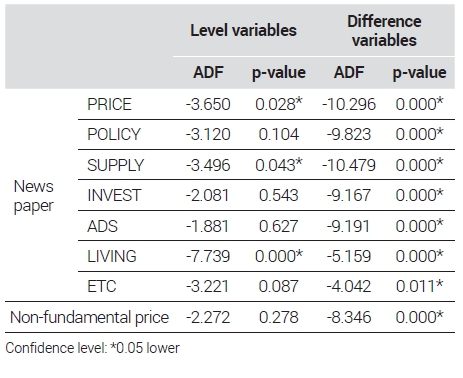

시계열 분석 자료의 안정성을 검정하기 위해 ADF 단위근 검정을 수행했다. 시계열이 안정적일 경우, 해당 시계열의 평균, 분산, 자기공분산은 일정한 추이를 보인다. 다시 말해, 안정 시계열은 일시적인 변화가 일어날지라도 다시 평균으로 돌아가려 하는 평균 회귀(mean reversion) 성향을 지니며, 일반화를 통한 예측이 가능하다(Gujarati and Poter, 2009). 반면, 시계열이 단위근을 갖는 불안정 시계열일 경우, 충격이 발생하면 그에 따른 효과가 소멸되지 않고 지속되기 때문에 예측이 어렵다. 또한, 불안정 시계열을 사용해 분석할 경우 실제로 관계가 없는 변수들 사이에 유의미한 관계가 존재하는 것처럼 나타나는 가성 회귀(spurious regression) 현상이 발생할 수 있다(성채원, 2005; 이우민, 2019). 이와 같은 문제를 막기 위해, 본 연구는 시계열 변수에 대한 ADF 단위근 검정을 선행했다.

단위근 검정 결과는 <Table 9>와 같다. 먼저 시계열 자료를 수준변수(level)로 하여 단위근 검정을 수행했으며, 1차 차분한 변수에 대한 추가 단위근 검정을 실시했다. 수준변수는 대부분 귀무가설을 기각하지 못하고 불안정했으나, 1차 차분 후에는 귀무가설을 기각하며 안정화되었다(p<0.05). 이를 통해 모든 1차 차분 자료에 단위근이 존재하지 않음을 확인했으며, 해당 자료를 인과관계 분석에 활용했다.

Result of ADF unit root test

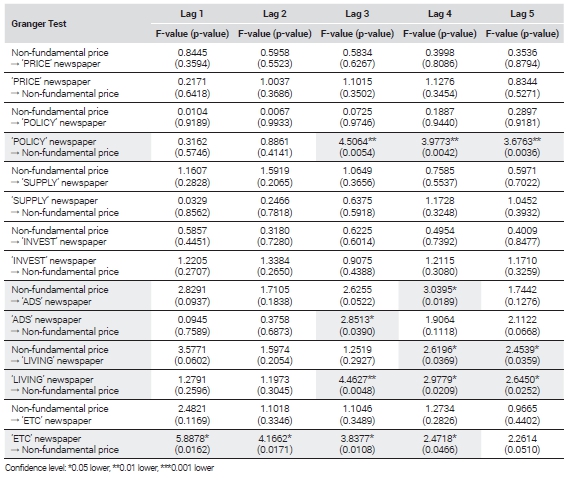

2. Granger 인과관계 분석

2014년 1월부터 2021년 12월까지 부동산 비기초가격과 부동산 신문기사의 Granger 인과관계를 분석했다(Table 10). 그 결과, 부동산 비기초가격과 부동산 정책 기사, 부동산 광고 기사, 생활환경 기사, 지역시장 기사가 유의미한 인과관계를 가졌다. 부동산 비기초가격이 정책, 심리, 정보 등과 연관을 지닌다는 선행연구의 이론적 판단과 일정 정도 일맥상통한 결과가 도출되었다. 한편, 부동산 비기초가격과 부동산 가격 기사, 부동산 공급 기사, 부동산 투자 기사 간에는 인과관계가 나타나지 않았다. 부동산 가격에서 경제적 요인으로 설명되는 부동산 기초가격 영역을 제외하고 비정량적 요인으로 설명된다고 알려진 부동산 비기초가격을 별도의 변수로 활용한 만큼, 경제적 부문과 직접적인 연관을 보이는 기사와는 유의미한 인과관계가 나타나지 않은 것으로 예상된다.4)

Result of Granger causality test

주된 분석 결과를 정리하면 다음과 같다. 첫째, 부동산 정책 기사(POLICY)가 부동산 비기초가격에 유의미한 영향을 미쳤다. 이는 부동산 과세, 부동산 규제 등의 부동산 정책이 부동산 비기초가격과 연관이 있는 것으로 해석된다. 부동산 정책 기사는 부동산 가격 추세에 대한 정부의 정책적 대응을 내용으로 하며, 부동산 규제 정책이 시행된 시점에 증가하는 양상을 보인다. 즉, 부동산 정책 기사의 추이는 부동산 정책의 시행 여부 및 시행 강도 등과 맞닿아 있다. 대다수 수요자는 언론매체를 통해서 부동산 정책 내용을 접하게 되며, 정책 발표 및 시행 이후에는 언론을 통해 부동산 전문가의 평가와 전망에 관한 정보를 연이어 얻게 된다(김성용·오세준, 2016). 이처럼 부동산 정책이 시행되고 수요자와 투자자가 언론매체를 통해 부동산 정책의 내용이나 정책에 대한 평가를 접하게 되면서(박재수·이재수, 2019), 시장에 대한 심리에 유의미한 변화가 나타나는 것으로 해석된다.

둘째, 부동산 광고 기사(ADS)와 부동산 비기초가격 상호 간의 유의미한 인과관계가 나타났다. 광고는 본질적으로 상품에 대한 정보를 제공하는 기능을 수행하며, 사람들의 욕망을 매개하는 중개자로서 기능한다(박철수, 2008). 마찬가지로, 부동산 광고는 건설업체의 시장점유 전략과 수용자의 부동산 욕망, 즉 부동산이라는 상품에 관한 기업의 필요와 사회적 의미를 포함한다(박철수, 2008; 김명수, 2021; 홍지수, 2022). 더 나아가, 부동산 광고는 이들 간의 매개자 역할을 수행한다. 따라서 부동산에 대한 광고를 빈번히 접하는 환경이 조성되면 수요자 및 투자자의 정서와 행동에 영향을 미쳐, 부동산 심리시장에 변화가 생기는 것으로 추측할 수 있다.

셋째, 생활환경 기사(LIVING)가 부동산 비기초가격과 상호 유의미한 인과관계를 가졌다. 앞서 주로 아파트 분양 일정이나 아파트 입지, 대단지 규모 등을 담고 있는 부동산 광고 기사가 부동산 비기초가격과 인과관계를 가진 것과 유사하게, 부동산이 위치한 지역의 연결성이나 편의성에 관한 정보를 포함하는 생활환경 기사 또한 부동산 비기초가격과 유의미한 인과관계를 가졌다. 이는 개별 아파트나 건설 브랜드의 경쟁력뿐 아니라 부동산이 위치한 공간의 흡인력이 부동산 심리시장에 영향을 미친다는 것을 의미한다.

넷째, 수도권 지역 부동산, 그중에서도 분당이나 판교와 같이 소위 대장주 격이라 지칭되는 수도권 지역 부동산에 관한 기사(ETC)가 부동산 비기초가격에 유의미한 영향을 미쳤다. 이는 인근 지역 부동산 시장의 공급량이나 상품성 등이 서울 부동산 시장의 위상에 관한 인식에 유의미한 영향을 준다는 것을 추론케 한다.

3. 공적분 검정 및 VECM 모형 추정

앞선 분석에서 부동산 비기초가격과 부동산 정책 기사, 부동산 광고 기사, 생활환경 기사, 지역시장 기사가 인과관계를 갖는 것으로 나타났다. 인과관계 분석 결과가 유의했던 변수를 중심으로 부동산 비기초가격와 부동산 신문기사의 시계열적 영향 관계를 분석하기 위해, VAR 모형(Vector Autogressive Model)을 수정한 VECM 모형(Vector Error Correction Model)을 추정했다.

VAR은 시계열 변수에 대한 충격반응분석, 분산분해분석을 통해 변수 간의 시계열적 영향 관계를 분석할 수 있다는 장점을 지닌다. VECM은 VAR의 이러한 장점을 포함하되, 기존에 불안정 시계열 자료를 차분해 사용하면서 시계열 사이의 장기적 관계에 대한 정보를 상실했던 문제를 개선한 모형이다. VECM은 변수가 불안정하더라도 변수들이 장기적인 균형 관계(long-term equilibrium)를 맺을 경우, 다시 말해 변수들 사이에 공적분이 존재할 경우 해당 변수들의 선형결합은 안정적이라 가정한다. VECM은 장기 공적분 관계를 기반으로 하는 오차수정항(error correction term)을 도입한 모형으로, 변수들이 공적분 관계를 가진다면 차분하지 않고 원자료 그대로 장기적 정보를 보유한 채 분석할 수 있어 VAR 모형의 단점을 개선한 모형으로 평가받는다.

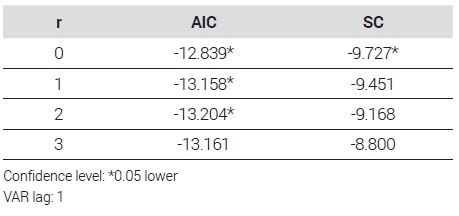

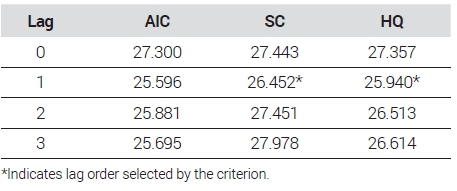

본 연구는 VECM 모형을 추정하기에 앞서, 변수의 시차 길이를 선정했다. 시차 구조는 인과성 검정의 결과에 민감한 영향을 미치므로, 시차 길이를 자의적으로 결정하면 추정 계수를 왜곡하거나 잘못된 인과성을 추론하는 문제에 이를 수 있다(김선재·이영화, 2014) 이에 본 연구는 적정 시차 검정을 수행했다. AIC는 적정 시차 값을 과도하게 크게 판정하는 경우가 있기 때문에, SC 값과 HQ 값이 최소가 되는 시차인 1을 적정 시차로 간주하였다. VAR 모형의 적정 시차인 p를 1로 결정했으므로, VECM 모형의 적정 시차는 p-1인 0으로 설정했다(이우민 외, 2019, Table 11).

Result of VAR lag selection tests

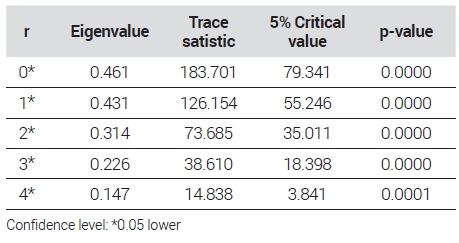

또한, VECM이 분석에 적합한지 검토하기 위해, 변수 사이에 장기적 균형 관계 유무 여부를 공적분 검정을 통해 살펴봤다. 공적분 관계가 존재하지 않을 경우 안정 시계열로 차분하여 VAR 모형을 추정해야 하며, 공적분 관계가 존재할 경우 장기적 정보를 보유한 채로 분석하는 VECM 모형을 활용할 수 있다(이우민 외, 2019). 본 연구는 최우추정법을 통한 Johansen 공적분 검정을 시행했으며, 변수 사이에 공적분 관계가 존재하는 것으로 나타났다(p<0.05)(Table 12). 이에 VECM 모형을 추정하여 부동산 비기초가격와 부동산 신문기사의 관계를 분석했다.

Result of Johansen cointegration test

4. 충격반응분석 및 분산분해분석

VECM 모형 추정 결과를 기초로 충격반응분석(impulse response function)을 시행했다. 부동산 비기초가격과 부동산 정책 기사, 부동산 광고 기사, 생활환경 기사, 지역시장 기사 등의 부동산 신문기사 시계열 자료로 추정한 VECM 모형을 적용해, 각각의 시계열에 대하여 1단위 표준편차 충격을 주었을 때 여타 시계열이 어떠한 영향력을 받는지 분석했다(Figure 5).

Result of impulse response analysis

우선, 부동산 비기초가격과 부동산 신문기사 변수는 모두 자체적인 충격에 대하여 1기에 큰 영향을 받고, 2기부터 다시 회복되면서 장기적으로 일정 수준을 유지하는 것으로 나타났다. 이는 개별 변수의 자기상관성이 높기 때문이다(김동환, 2015).

다음으로, 부동산 비기초가격의 단위 충격이 부동산 신문기사에 미치는 영향을 살펴보았다. 부동산 비기초가격의 충격은 부동산 정책 기사(POLICY)에 음(-)의 방향으로 영향을 미쳤다. 한편, 부동산 비기초가격은 부동산 광고 기사(ADS)와 생활환경 기사(LIVING)에 일시적인 양(+)의 영향을 미치는 것으로 분석됐다. 부동산 광고 기사와 생활환경 기사 모두에 대략 2기까지 양(+)의 영향을 미치다가, 3기부터는 그 효과가 소멸되는 것으로 나타났다. 부동산에 대한 과열이 형성되면서, 그에 대한 홍보성 기사가 더욱 적극적으로 보도된 것으로 예상할 수 있다. 마지막으로, 부동산 비기초가격의 충격은 지역시장(ETC) 기사에 음(-)의 방향으로 영향을 미치는 것으로 나타났다.

반대로, 부동산 신문기사의 구조적 충격이 부동산 비기초가격에 미치는 영향을 분석했다. 부동산 정책 기사(POLICY)의 충격은 부동산 비기초가격에 음(-)의 방향으로 영향을 미쳤으며, 그 효과가 지속되는 것으로 나타났다. 이는 과세나 규제와 같은 부동산 정책이 부동산 심리시장을 일정 정도 진정시키는 효과를 갖는다는 것을 시사한다. 반면, 부동산 광고 기사(ADS)의 충격은 부동산 비기초가격에 계속된 양(+)의 영향을 미쳤다. 이러한 결과는 부동산의 투자가치나 사용 가치에 대한 적극적 홍보가 부동산에 대한 심리적 기대감에 영향을 미치며, 그에 대한 사회적 경향이 가격에도 반영된다는 것을 나타낸다. 지역시장 기사(ETC)의 충격에 대해 부동산 비기초가격은 음(-)의 영향을 받았다. 이와 같은 결과를 해당 기사가 주로 서울 인근의 수도권 지역을 배경으로 한다는 점을 염두에 두고 해석할 필요가 있다. 이는 분당, 판교 등 경기권 부동산 지역에 대한 긍정 여론이 팽창하면, 상대적으로 서울 부동산에 대한 심리시장이 다소 위축될 수 있음을 의미한다.

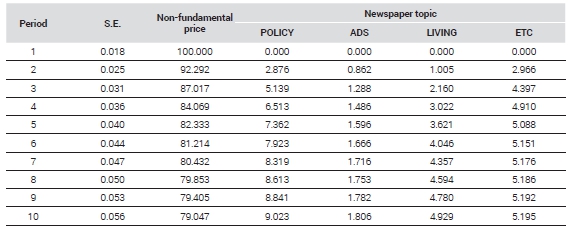

다음으로, VECM 모형에 대한 분산분해분석(variance decomposition analysis)을 수행했다. 부동산 비기초가격 변수의 예측오차가 부동산 정책 기사(POLICY), 부동산 광고 기사(ADS), 생활환경 기사(LIVING), 지역시장 기사(ETC) 등의 부동산 신문기사 변수들에 의해 얼마나 설명되는지 백분율로 나타냈다(Table 13). 이를 통해 변수 간의 상대적 중요성을 분석하고, 각각의 변수가 부동산 비기초가격의 예측에 어느 정도의 영향을 주는지 파악했다.

Variance decomposition of non-fundamental price variable

부동산 비기초가격의 예측오차에 대한 분산분해분석을 실시한 결과, 부동산 비기초가격의 예측오차는 대부분 자신의 변동에 의하여 설명되었다. 부동산 비기초가격의 경우, 2기 92%에서 꾸준하게 감소하지만, 10기 79%까지 지속적인 영향을 미치는 것으로 나타났다. 부동산 신문기사는 부동산 정책 기사, 지역시장 기사, 생활환경 기사, 부동산 광고 기사 순으로 설명력을 갖는 것으로 파악됐다. 부동산 정책 기사는 2기부터 영향을 미치기 시작하여, 10기에 10%에 가까운 영향력을 갖는 것으로 나타났다. 지역시장 수도권 관련 기사와 생활환경 기사는 모두 2기에 1%~3%대의 영향을 미치고, 10기에 5% 수준의 설명력을 갖는 것으로 분석됐다. 반면, 부동산 광고 기사는 3기에 1%대의 미미한 영향력을 미치고, 10기까지 유사한 수준을 이어가는 것으로 나타났다.

V. 결 론

부동산 가격에는 정량적으로 설명할 수 있는 영역과 설명할 수 없는 영역이 뒤엉켜 있다. 이론적으로는 부동산 가격이 임대 가치나 경기 동향으로 설명되어야 하나, 현실에서 그 외의 과열적 기대나 자기실현적 예측 등에 의한 가격의 증감이 존재한다. 그러나 관련한 학술적 논의가 파편화되어있고 변수의 측정이 어려운 탓에, 부동산 비기초가격은 그 영향력과 중요성에 비해 연구가 더디게 진행되고 있다. 이에 본 연구는 부동산 신문기사 빅데이터를 활용하여 부동산 심리시장과 관련한 요인을 재구성했다.

이 연구는 서울시 아파트 매매가를 중심으로 부동산 비기초가격과 부동산 신문담론의 관계를 분석하는 데 목적이 있다. 이를 위해, 먼저 부동산 비기초가격을 추출했다. 한국부동산원에서 제공하는 서울 아파트매매가격지수를 2014년 1월부터 2021년 12월까지 96개월간 월 단위로 수집했다. 서울 아파트매매가격지수를 내재가치로 설명되는 영역과 설명되지 않는 영역으로 분해하고, 전자를 부동산 기초가격(fundamental)으로 후자를 부동산 비기초가격(non-fundamental)으로 가정했다. 다음으로, 부동산 신문담론을 분석하기 위해 96개월간 4개 주요 일간지와 2개 주요 경제지를 웹 크롤링해 총 35,542개의 관련 기사를 수집했다. 토픽 모델링을 활용하여 부동산 신문기사를 정량화하고, 부동산 신문담론의 핵심 뼈대와 변화 추이를 파악했다. 이러한 부동산 비기초가격과 부동산 신문담론의 관계를 Granger 인과관계 분석과 VECM 기반의 충격반응분석, 분산분해분석을 통해 살펴보았다.

주요 분석 결과를 요약하면 다음과 같다. 첫째, Granger 인과관계 분석 결과, 부동산 비기초가격은 부동산 신문기사 중 부동산 정책 기사, 부동산 광고 기사, 생활환경 기사, 지역시장 기사 등과 유의미한 인과관계를 가졌다. 반면, 부동산 가격 기사, 부동산 공급 기사, 부동산 투자 기사 등 경제적 영역과 직접 연관된 기사와는 유의미한 인과관계를 보이지 않았다. 이는 부동산 가격을 경제적 요인으로 설명되는 부동산 기초가격과 설명되지 않는 부동산 비기초가격으로 구분하여 부동산 비기초가격을 별도의 변수로 구축한 이 연구의 맥락과 상통하며, 부동산 비기초가격이 정책, 심리, 정보 등과 유관할 것이라는 선행연구의 주장과도 연결된다. 둘째, 충격반응분석 결과, 부동산 신문기사의 구조적 충격이 부동산 비기초가격에 영향을 미쳤다. 부동산 신문담론이 내용의 구성에 따라 부동산 비기초가격을 부풀리거나 누그러뜨리는 요인으로 작용할 수 있음을 확인했다. 셋째, 분산분해분석 결과, 부동산 비기초가격은 자신의 변동에 의해서 80%~90%대의 강한 영향을 받았으며, 부동산 신문기사는 부동산 정책 기사, 지역시장 기사, 생활환경 기사, 부동산 광고 기사 순으로 영향력을 가졌다.

전체적인 결과를 종합해보면, 부동산 비기초가격과 부동산 정책에 관한 여론 간에 유의미한 영향 관계에 존재한다. 부동산 정책이 시행되어 정책적 논의가 형성되면, 부동산 가격에 대한 과신이나 기대가 일부 수그러드는 것으로 예상된다. 이는 부동산 비기초가격을 언론과 정책으로 설명한 Bucchianeri(2011)의 연구와도 유사한 결과이다. 부동산 비기초가격과 부동산 전망에 관한 정보 사이에도 유의미한 관계가 존재한다. 정보의 비대칭성이 높은 부동산 시장의 특성을 감안하면, 이와 같은 결과는 개인이 한정된 관점의 정보를 불필요하게 반복적으로 접하면서 타인을 참고하고 모방하여 행동하게 되는 것으로 이해된다(Bikhchandani et al., 1992). 더해, 부동산 비기초가격과 인근 수도권 지역에 대한 정보가 유의미한 관계를 맺는다. 서울의 아파트는 위계적인 한국의 부동산 시장 내에 독보적인 지위와 정체성을 가졌다고 알려진 만큼, 그에 대한 과대평가와 낙관주의가 가격에 반영되어 있고, 주변 새로운 부동산이 조명되면 이러한 심리적 기대가 일부 옮겨가는 것으로 예측할 수 있다.

이 연구는 부동산 가격에 대한 이해도를 높이고자 부동산 비기초가격과 부동산 신문담론의 관계를 분석했다. 부동산 가격은 부동산 기초가격과 부동산 비기초가격으로 이루어져 있으며 부동산 비기초가격은 심리적 요인으로 설명할 수 있다는 문제의식에 착안하여, 부동산 신문기사를 활용해 부동산 비기초가격을 설명했다. 본 연구는 신문기사 빅데이터를 활용해 정책이나 정보와 같이 정량화하기 어려운 요인을 변수로 구축할 방안을 제시했다. 나아가, 기존에 선험적 혹은 이론적 판단에 의거해 부동산 비기초가격과 관련 있다고 가정되었던 요인들과의 관계를 실증적으로 파악했다는 점에서 의의를 가진다. 본문의 결과는 기존 연구에서 부동산 비기초가격의 추정이 부동산 기초가격의 분석에 종속되었던 것에서 나아가 비기초가격에 대한 설명변수를 구축하여 추정방안을 고도화할 단초를 제공한다. 더해, 부동산 정책이나 부동산 시장 심리를 더욱 적극적으로 지수화한다면 부동산 가격의 추세를 더욱 섬세하게 해석하고 예측할 수 있을 것이라는 가능성을 제시한다. 앞으로 부동산 비기초가격을 독해하는 연구가 계속해서 축적된다면 부동산 가격에서 일종의 미지 영역으로 간주하던 부분이 점차 축소될 수 있을 것이다.

다만 본문의 결과를 해석할 시, 이 연구의 한계에 대해 유념할 필요가 있다. 첫째, 부동산 비기초가격에 대한 추정이 기초가격에 대한 분석에 종속적이다. 부동산 비기초가격과 유의미한 관계를 맺는 요인에 대한 연구가 거의 부재한 만큼, 선행연구와 마찬가지로 본 연구도 부동산 시장가격에서 부동산 기초가격을 제외해 나머지 부분을 부동산 비기초가격이라 가정하였다. 그 때문에 연구의 문제의식과 연구의 한계가 맞닿아 있다는 역설적 한계가 있다. 둘째, 부동산 비기초가격 변수와 부동산 신문기사 변수 모두 비정량적 자료를 정량화(변수화)하는 방안에 대한 학술적 합의가 종결되지 않은 영역이다. 따라서 불가피하게 본 연구에서 사용한 변수와 모형은 불완전하며, 시장 요소를 완전하게 포착하지 못하고 있음을 염두에 두어야 한다. 본 연구의 결과는 어떠한 절대적인 기준이라기보다 초기 연구의 탐색적 시도로서 이해할 필요가 있으며, 그럼에도 본문의 분석은 부동산 비기초가격 대한 후속 연구에 최소한의 방향성을 제시하는 자료로서 기능할 수 있으리라 생각한다.

Acknowledgments

이 논문은 교육부와 한국연구재단의 4단계 BK21 사업(No. 5120200113713)의 지원을 받아 수행되었다.

References

-

경정익·이국철, 2016. “Textmining에 의한 부동산 빅데이터 감성분석 모형 개발”, 「주택연구」, 24(4): 115-136.

Kyung. J.I. and Lee, K.C., 2016. “Development of Sentiment Analysis of Real Estate Big Data by Using Textmining”, Housing Studies Review, 24(4): 115-136. -

구정우·조성권, 2017. “언론을 통해 본 한국의 ODA: 토픽 모델링을 활용한 신문기사 분석, 1993~2016”,「국제·지역연구」, 26(3): 173-210.

Koo, J.W. and Cho, S.G., 2017. “South Korean Media Coverage of Official Development Assistance: Topic Modeling Analysis of Six Print Media from 1993 to 2016”, Review of International and Area Studies, 26(3): 173-210. -

권순구·강명구, 2011. “부동산 수익에 대한 인식과 실제간 간극: 행동경제학적 해석”, 「서울도시연구」, 12(1): 127-138.

Kwon, S.G. and Kang, M.G., 2011. “An Exploratory Study on the Discrepancy between Perception and Reality of the Real Estate Assets' Return: From the Behavioral Economics Perspective”, Seoul Studies, 12(1): 127-138. -

김경민, 2017. “통화정책 및 실물금융변수와 주택가격간 동학적 상관관계 분석”, 「부동산학보」, 70: 206-220.

Kim, K.M., 2017. “Dynamic Analysis of Correlations among Monetary Policy, Real and Financial Variables and Housing Prices”, Korea Real Estate Academy Review, 70: 206-220. -

김경민, 2018. “서울아파트시장과 거시경제변수 요인들간 동학적 상관관계 분석”, 「부동산학보」, 73(1): 115-129.

Kim, K.M., 2018. “A Study on Dynamic Correlations between the Seoul Apartment Market and Factors of Macroeconomic Variables”, Korea Real Estate Academy Review, 73: 115-129. -

김경아·김선희, 2021. “지속가능발전목표 관점에서 토픽모델링을 활용한 지속가능한 도시 연구 동향 분석”, 「환경정책」, 29(1): 129-153.

Kim, G.A and Kim, S.H., 2021. “Analysis of Trends in Sustainable City Research based on Topic Modeling in Terms of Sustainable Development Goals”, Journal of Environmental Policy and Administration, 29(1): 129-153. [ https://doi.org/10.15301/jepa.2021.29.1.129 ]

-

김대원·유정석, 2013. “주택가격에 대한 심리적 태도가 주택 매매 거래량에 미치는 영향 분석”, 「주택연구」, 21(2): 73-92.

Kim, D.W. and Yu, J.S., 2013. “An Analysis on How Psychological Attitudes on the House Price Affect the Trading Volume”, Housing Studies Review, 21(2): 73-92. -

김동환, 2015. “VECM 모형을 이용한 주택시장과 거시경제변수 관계 분석”, 「대한부동산학회지」, 33(2): 179-203.

Kim, D.H., 2015. “Analysis of the Relationship of Housing Market and Macro-economic Variables with VECM”, Journal of Korean Real Estate Society, 33(2): 179-203. -

김명수, 2021. “발전주의는 언제 일상이 되었는가?: 도시 중산층 가정성의 확립으로 본 현대 정착의 양상과 시간성”, 「경제와 사회」, 131: 126-171.

Kim, M.S., 2021. “When Did Developmentalism Become Ordinary?: Modalities and Temporality of Modern Settlement Seen through the Establishment of Urban Jungsancheung Domesticity”, Economy and Society, 131: 126-171. [ https://doi.org/10.18207/criso.2021..131.126 ]

-

김봉한, 2004. “부동산가격 버블의 존재 검정: 상태전환회귀식의 활용”, 「주택연구」, 12(1): 71-96.

Kim, B.H., 2004. “The Rise in House Price in Korea: Bubble, Fad or Fundamentals”, Housing Studies Review, 12(1): 71-96. -

김상엽·엄수원·윤만식, 2020. “주택금융규제정책이 공동주택가격에 미치는 영향 연구: 서울 및 수도권을 중심으로”, 「부동산학보」, 81(1): 87-102.

Kim, S.Y., Eum, S.W., and Yoon, M.S., 2020. “A Study on the Effect of Housing Financial Regulation Policy on Apartment Housing Prices: Focus on Seoul and Metropolitan Area”, Korea Real Estate Academy Review, 81(1): 87-102. [ https://doi.org/10.31303/KREAR.2020.81.87 ]

-

김선재·이영화, 2014. “벡터오차수정모형(VECM)을 이용한 인플레이션과 주요 경제변수와의 관계 분석”, 「산업경제연구」, 27(3): 1139-1155.

Kim, S.J. and Lee, Y.H., 2014. “The Interface between Inflation and Major Economic Variables in Korea Using VECM”, Journal of Industrial Economics and Business, 27(3): 1139-1155. -

김성용·오세준, 2016. “정부의 부동산 정책에 대한 언론의 보도프레임 분석”, 「한국콘텐츠학회 논문지」, 16(7): 221-230.

Kim, S.Y. and Oh, S.J., 2016. “A Study on the News Frame Analysis of Real Estate Policy”, Journal of the Korea Contents Association, 16(7): 221-230. [ https://doi.org/10.5392/JKCA.2016.16.07.221 ]

-

김원희·강원철, 2012. “부동산 버블 측정에 관한 연구 - 아파트를 중심으로”, 「지역연구」, 28(2): 129-142.

Kim, W.H. and Kang, W.C., 2012. “Study on the Real Estate Bubble Measurement - Focusing on Apartments”, Journal of the Korean Regional Science Association, 28(2): 129-142. -

김윤영, 2013. “한국 주택가격 변동은 펀더멘탈에 의해 주도되고 있는가?”, 「경제학연구」, 61(4): 117-148.

Kim, Y.Y., 2013. “Is There a Stochastic Non-Fundamental Trend in Korean Housing Price? Inference under Error Correction Model”, The Korean Journal of Economic Studies, 61(4): 117-148. -

김진유, 2006. “신문기사가 부동산가격변동에 미치는 영향 - ‘투기’가 포함된 신문기사와 주택가격간의 그랜저인과관계분석을 중심으로”, 「주택연구」, 14(2): 39-63.

Kim, J.Y., 2006. “Influence of Newspaper Articles on Real Estate Market”, Housing Studies Review, 14(2): 39-63. -

문태헌·김혜림, 2020. “신문기사 감성분석과 아파트매매실거래가의 관계 분석: 부산지역 사례”, 「주거환경」, 18(3): 135-149.

Moon, T.H. and Kim, H.L., 2020. “Relationship between Sentiment Index of News Articles and Real Apartment Sales Price: Busan City Case”, Residential Environment: Journal of the Residential Environment Institute of Korea, 18(3): 135-149. [ https://doi.org/10.22313/reik.2020.18.3.135 ]

-

박승록, 2020. 「(STATA를 이용한) 응용계량경제학」, 서울: 박영사.

Park, S.R., 2020. Applied Econometrics Using STATA, Seoul: Pakyoungsa. -

박재수·이재수, 2019. “벡터자기회귀모형을 이용한 온라인 뉴스 기사와 아파트 매매가격의 동태적 관계 연구: 비정형 빅데이터를 활용한 감성분석 기법의 적용”, 「감정평가학 논집」, 18(2): 83-113.

Park, J.S. and Lee, J.S., 2019. “A Study of Dynamic Relationship between Apartment Price and Real Estate Online News Using VAR Model: An Approach to the Sentiment Analysis Using Unstructured Big Data”, Appraisal Studies, 18(2): 83-113. [ https://doi.org/10.23843/as.18.2.4 ]

-

박철수, 2008. “인쇄광고물 분석에 의한 서울 및 수도권의 1990년대 아파트 분양특성 연구”, 「서울학연구」, 33: 75-105.

Park, C.S., 2008. “A Study on Sales Trend in Print Advertising of 1990’ Apartment in Seoul and the Metropolitan Area”, The Journal of Seoul Studies, 33: 75-105. -

박헌수·이창원, 2012. “상태공간모형을 활용한 우리나라 지역별 아파트가격 버블 추정에 관한 연구”, 「지역연구」, 28(4): 115-132.

Park, H.S. and Lee, C.W., 2012. “A Study on the Estimation of Apartment Price Bubbles in Korea by using State-Space Model and EM Algorith”, Journal of the Korean Regional Science Association, 28(4): 115-132. -

방한솔·문호석, 2019. “텍스트마이닝을 이용하여 텍스트의 주요 토픽을 시계열적으로 표현하는 방법론 연구”, 「한국데이터정보과학회지」, 30(6): 1259-1276.

Bang, H.S. and Moon, H.S., 2019. “A Study on the Methodology to Express the Main Topics of Text in Time Series using Text Mining”, Journal of the Korean Data And Information Science Society, 30(6): 1259-1276. [ https://doi.org/10.7465/jkdi.2019.30.6.1259 ]

-

백영민, 2020. 「R을 이용한 텍스트 마이닝」, 파주: 한울아카데미.

Baek, Y.M., 2020. Text-mining Using R, Paju: Hanulacademy. -

서정석·오지훈·김정섭, 2021. “부동산 뉴스와 주택경기의 동적 관계에 대한 고찰: 언론보도논조지수 개발을 중심으로”, 「한국지역개발학회지」, 33(1): 89-112.

Seo, J.S., Oh, J.H., and Kim, J.S., 2021. “Exploring the Dynamic Relationship between Real Estate News and Housing Market: Focusing on the Development of Media Tone Index”, Journal of The Korean Regional Development Association, 33(1): 89-112. -

성채원, 2005. “한국의 지가변동 요인에 관한 분석”, 연세대학교 대학원 석사학위논문.

Sung, C.W., 2005. “An Analysis on the Determinants of Changes in the Land Prices in Korea”, Master’s Dissertation, Yonsei University. -

신진호·황수성, 2015. “주택시장의 과신과 가격거품”, 「부동산학연구」, 21(1): 5-29.

Shin, J.H. and Hwang, S.S., 2015. “Overconfidence and Price Bubbles in the Housing Markets”, Journal of the Korea Real Estate Analysis Association, 21(1): 5-29. -

오근엽·김봉한·김흥기, 2005. “한국 주요 도시 아파트 가격의 버블 존재 검증 및 추정”, 「경제연구」, 23(3): 105-132.

Oh, K.Y., Kim, B.H., and Kim, H.K., 2005. “An Empirical Analysis on the Bubble of Regional Real Estate Prices in Korea”, Journal of Economics Studies, 23(3): 105-132. -

우윤석·이은정, 2011. “언론보도와 시계열 주택가격 간의 관계에 관한 연구”, 「주택연구」, 19(4): 111-134.

Woo, Y.S. and Lee, E.J., 2011. “An Analysis on the Relationship between Media Coverage and Time-series Housing Prices”, Housing Studies Review, 19(4): 111-134. -

이석원·정재호, 2017. “거시경제요인이 아파트가격 변동에 미치는 영향 연구 - 의사결정나무 방법론을 이용하여”, 「부동산학보」, 70: 28-41.

Lee, S.W. and Chung, J.H., 2017. “Effects of Macroeconomic Factors on Apartment Price Fluctuations - Focus on Decision Tree Methodology”, Korea Real Estate Academy Review, 70: 28-41. -

이영수, 2019. “통화정책과 주택시장: 부호제약을 이용한 베이지안 VAR 분석”, 「주택연구」, 27(1): 113-136.

Lee, Y.S., 2019. “Monetary Policy and Housing Market: Bayesian VAR Analysis using Sign Restrictions”, Housing Studies Review, 27(1): 113-136. [ https://doi.org/10.24957/hsr.2019.27.1.113 ]

-

이용만, 2000. “한국의 부동산시장은 비합리적인가: 주택시장을 중심으로 한 합리성 검정”, 「부동산연구」, 10: 49-64.

Lee, Y.M., 2000. “Is Real Estate Market in Korea Inefficient?: Efficiency Test for Housing Market I”, Korea Real Estate Review, 10: 49-64. -

이우민, 2019. “주택정책에 대한 서울 자치구별 주택시장 반응의 공간적 차이 연구: VECM 모형을 이용하여”, 서울대학교 대학원 석사학위논문.

Lee, W.M., 2019. “A Study on the Spatial Differences of Seoul Dictricts’ Housing Market Responses to Housing Policy: Using VECM Model”, Master’s Dissertation, Seoul National University. -

이우민·김경민·김진석, 2019. “주택정책에 따른 서울 자치구별 주택시장 반응에 대한 연구”, 「한국경제지리학회지」, 22(4): 555-575.

Lee, W.M., Kim, K.M., and Kim, J.S., 2019. “A Study on the Housing Market of Seoul Districts in Responses to Housing Policies”, Journal of the Economic Geographical Society of Korea, 22(4): 555-575. -

이현재, 2001. “PHILLIPS-HANSEN의 FM-OLS 공적분추정에 의한 실질자산효과 분석”, 「응용통계연구」, 14(2): 273-287.

Rhee, H.J., 2001. “Analysis on the Real Balance Effect: An Application of Phillips-Hansen’s FM-OLS Cointegration Technique”, The Korean Journal of Applied Statistics, 14(2): 273-287. -

이효섭·조대연, 2020. “토픽모델링과 키워드 네크워크분석을 활용한 국내 전환학습 연구 동향”, 「평생교육학연구」, 26(1): 1-24.

Lee, H.S. and Cho, D.Y., 2020. “Research Trends on Transformative Learning by Using Topic Modeling and Keyword Network Analysis”, Journal of Lifelong Education, 26(1): 1-24. [ https://doi.org/10.52758/kjle.2020.26.1.1 ]

-

임대봉, 2015. “유동성이 주가 및 주택가격에 대한 파급효과 분석”, 「부동산학보」, 61: 80-93.

Lim, D.B., 2015. “Analysis on Effect of Liquidity on Stock Prices and Housing Prices”, Korea Real Estate Academy Review, 61: 80-93. -

정민경·최규완, 2021. “텍스트 마이닝 기법을 활용한 COVID-19 발생 이전·이후의 배달주문플랫폼 서비스에 대한 주요 토픽 분석”, 「지역산업연구」, 44(3): 283.

Jeong, M.Y. and Choi, K.W., 2021. “Analysis of Major Topics for Platform Services for Delivery Orders before and after Covid19 with the Use of Text Mining Techniques”, Regional Industry Review, 44(3): 283-305. [ https://doi.org/10.33932/rir.44.3.12 ]

-

조경준, 2013. “주택 투자심리 변화가 주택시장 구조 변화에 미치는 영향”, 「국토연구」, 76: 113-127.

Jo, K.J., 2013. “Measuring Investment Psychology and Structural Changes in Korean Residential Property Market”, The Korea Spatial Planning Review, 76: 113-127. [ https://doi.org/10.15793/kspr.2013.76..008 ]

-

조무상·남주하, 2019. “주택가격의 폭발적 거품의 추정”, 「주택연구」, 27(1): 83-112.

Cho, M.S. and Nam, J.H., 2019. “An Estimation of Explosive Bubbles in House Prices”, Housing Studies Review, 27(1): 83-112. [ https://doi.org/10.24957/hsr.2019.27.1.83 ]

-

조성배·신신애·강동석, 2018. “토픽 모델링을 이용한 개방형 혁신 연구동향 분석 및 정책 방향 모색”, 「정보화 정책」, 25(3): 52-74.

Cho, S.B., Shin, S.A., and Kang, D.S., 2018. “A Study on the Research Trends on Open Innovation using Topic Modeling”, Informatization Policy, 25(3): 52-74. -

조한국·김영곤, 2020. “아파트 가격 및 거래량과 거시경제변수 간의 동태적 관계연구 - 서울특별시를 중심으로 -”, 「부동산학보」, 82: 45-58.

Cho, H.K. and Kim, Y.G., 2020. “Study on the Dynamic Relationship between Apartment Price and Transaction Volume and Macroeconomic Variables - Focusing on Seoul -”, Korea Real Estate Academy Review, 82: 45-58. -

최차순, 2010. “주택가격 거품유무에 관한 연구”, 「대한부동산학회지」, 30: 1-23.

Choi, C.S., 2010. “A Study on the Existence of Price Bubbles in Korean Housing Market”, Korean Real Estate Society, 30: 1-23. -

홍정의·김형준·안세륭, 2022. “서울 아파트 가격은 거품인가?”, 「부동산분석」, 8(1): 1-21.

Hong, J.E., Kim, H.J., and Ahn, S.Y., 2022. “Is There a Bubble in the Housing Market in Seoul?”, Journal of Real Estate Analysis, 8(1): 1-21. [ https://doi.org/10.30902/jrea.2022.8.1.1 ]

-

홍지수, 2022. “강남 지역의 담론적 재현과 정체성 변환: 토픽 모델링을 활용한 신문 기사 분석을 중심으로, 1990~2021”, 「한국도시지리학회지」, 25(2): 115-135.

Hong, J.S., 2022. “Representation and Transformation of Discourse of the Gangnam Region: Using Topic Modeling for Analysis of Newspaper Article from 1990 to 2021”, Journal of the Korean Urban Geographical Society, 25(2): 115-135. [ https://doi.org/10.21189/JKUGS.25.2.8 ]

- Abraham, J. and Hendershott, P., 1996. “Bubbles in Metropolitan Housing Markets”, Journal of Housing Research, 7(2): 191-207.

-

Bikhchandani, S., Hirshleifer, D., and Welch, I., 1992. “A Theory of Fads, Fashion, Custom, and Cultural Change as Informational Cascades”, The Journal of Political Economy, 100(5): 992-1026.

[https://doi.org/10.1086/261849]

-

Blanchard, O. and Watson, M., 1982. “Bubbles, Rational Expectations and Financial Markets”, NBER Working Paper Series, 945.

[https://doi.org/10.3386/w0945]

-

Blei, D., 2012. “Probabilistic Topic Models”, Communications of the ACM, 55(4): 77-84.

[https://doi.org/10.1145/2133806.2133826]

-

Bucchianeri. G., 2011. “The Anatomy of a Housing Bubble: Overconfidence, Media and Politics”, SSRN Electronic Journal, 1877204.

[https://doi.org/10.2139/ssrn.1877204]

-

Buenano-Fernandez, D., Gonzalez, M., Gil, D., and Lujan-Mora, S., 2020. “Text Mining of Open-Ended Questions in Self-Assessment of University Teachers: An LDA Topic Modeling Approach”, IEEE Access, 8: 35318-35330.

[https://doi.org/10.1109/ACCESS.2020.2974983]

-

Engle, R. and Granger, C., 1987. “Co-Integration and Error Correction: Representation, Estimation, and Testing”, Econometrica, 55(2): 251-276.

[https://doi.org/10.2307/1913236]

-

Griffiths, T. and Steyvers, M., 2004. “Finding Scientific Topics”, Proceedings of the National Academy of Sciences, 101: 5228-5235.

[https://doi.org/10.1073/pnas.0307752101]

-

Gujarati, D.N. and Poter, D.C., 2009. 「(Gujarati의) 계량경제학」, 박완규·홍성표 역, 서울: 지필.

Gujarati, D.N. and Poter, D.C., 2009. Basic Econometrics, Traslated by Park, W.G., Hong, S.P., Seoul: Jiphil. -

Levin, E. and Wright, R., 1997. “The Impact of Speculation on House Prices in the United Kingdom”, Economic Modelling, 14(4): 567-585.

[https://doi.org/10.1016/S0264-9993(97)00008-4]

-

Mercille, J., 2014. “The Role of the Media in Sustaining Ireland's Housing Bubble”, New Political Economy, 19(2): 282-301.

[https://doi.org/10.1080/13563467.2013.779652]

-

Muellbauer, J. and Murphy, A., 1997. “Booms and Busts in the UK Housing Market”, The Economic Journal, 107(445): 1701-1727.

[https://doi.org/10.1111/j.1468-0297.1997.tb00076.x]

-

Phillips, P. and Hansen, B., 1990. “Statistical Inference in Instrumental Variables Regression with I(1) Processes”, The Review of Economic Studies, 57(1): 99-125.

[https://doi.org/10.2307/2297545]

-

Roche, M., 2001. “The Rise in House Prices in Dublin: Bubble, Fad or Just Fundamentals”, Economic Modelling, 18(2): 281-295.

[https://doi.org/10.1016/S0264-9993(00)00040-7]

-

Schaller, H. and van Norden, S., 2002. “Fads or Bubbles?”, Empirical Economics, 27(2): 335-362.

[https://doi.org/10.1007/s001810100116]

- Shiller, R., 2000. Irrational Exuberance, Princeton, NJ: Princeton University Press.

-

Shiller, R., 2002. “Bubbles, Human Judgment, and Expert Opinion”, Financial Analysts Journal, 58(3): 18-26.

[https://doi.org/10.2469/faj.v58.n3.2535]

-

Stiglitz, J., 1990. “Symposium on Bubbles”, The Journal of Economic Perspectives, 4(2): 13-18.

[https://doi.org/10.1257/jep.4.2.13]

-

Summers, L., 1986. “Does the Stock Market Rationally Reflect Fundamental Values?”, The Journal of Finance, 41(3): 591-601.

[https://doi.org/10.1111/j.1540-6261.1986.tb04519.x]

-

van Norden, S. and Vigfusson, R., 1998. “Avoiding the Pitfalls: Can Regime-Switching Tests Reliably Detect Bubbles?”, Studies in Nonlinear Dynamics and Econometrics, 3(1): 1-22.

[https://doi.org/10.2202/1558-3708.1038]

-

van Norden, S., 1996. “Regime switching as a Test for Exchange Rate Bubbles”, Journal of Applied Econometrics, 11(3): 219-251.

[https://doi.org/10.1002/(SICI)1099-1255(199605)11:3<219::AID-JAE394>3.0.CO;2-S]