Print publication date Feb 2014

The Impacts of the Bogeumjari Housing Supply and the DTI Regulation Expansion Policy on the Relationship between the Prices and the Trade Volume

The purpose of this study is to empirically analyze the impacts of the Bogeumjari housing supply and the DTI regulation expansion policy(hearafter, Bogeumjari and DTI) on the relationship between the prices and the trade volume through time series analysis. The major findings and implications are as follows:

First, the causality between the price and the trade volume was relatively weakened after the “Bogeumjari and DTI”, and especially the influence of trade volume on price significantly decreased. Second, as for the precedence relationship between the price and the trade volume, it was shown that the price preceded the trade volume or the relationship was not statistically significant. Third, while the trade volume(price) showed a regular pattern under the shocks in the price(trade volume) before “Bogeumjari and DTI”, there existed an irregular pattern after that. Fourth, the price(trade volume) was more affected by its own shocks rather than by the factor of the trade volume(price) after “Bogeumjari and DTI”.

Keywords:

Housing Price, Trade Volume, Bogeumjari Housing, DTI Regulation, Time-Series Analysis, 주택가격, 주택거래량, 보금자리주택, DTI 규제, 시계열분석Ⅰ. 서 론

우리나라의 주택정책은 주로 주택문제를 해결하는 수단, 주택시장의 경기를 조절하는 수단으로 사용되어 왔다. 지금까지 주택문제는 시대적 상황과 사회·경제·정치적 환경에 따라 다르게 나타났다. 주택시장 또한 러한 환경에 따라 민감하게 변화되어 왔고, 특히 비수도권보다 수도권 주택시장이 더욱 그러하였다.

수도권 주택시장의 침체는 2008년 9월 글로벌 금융위기를 전후로 급속히 진행되었다. 점진적인 경기 회복과 정부의 각종 경기 부양 정책 등으로 2009년 2/4~3/4분기부터 수도권 주택시장이 불안한 양상을 보이자, 정부는 다시 규제를 강화하는 방향으로 정책기조를 바꾸었다. 8.27대책을 통해 수도권 개발제한구역 내 보금자리주택을 이명박 정부 임기 내에 모두 공급하기로 계획을 변경하고, 동시기에 총부채상환비율(DTI: debt to income) 규제를 수도권 전역으로 확대 적용한 이후, 주택가격은 하향 안정세를 보였고 거래는 위축되었다. 또한 이들 정책이 시행된 이후 수도권과 비수도권의 주택시장은 차별화를 보이기 시작했다.

2010년 2/4분기부터 수도권 주택시장의 침체가 본격화되자, 정부는 4.23대책을 시작으로 한시적인 DTI 규제 완화 등을 담은 8.29대책을 발표하였다. 2011년에는 DTI 규제를 다시 적용하는 대신 취득세 감면 등을 골자로 하는 3.22대책 등 규제 완화 정책을 잇달아 내놓았다. 그러나 수도권의 주택시장은 정부의 의지대로 움직이지 않았다.

최근 들어 수도권 주택시장의 침체가 장기화되면서 보금자리주택지구 내 공공 분양주택의 비율을 축소하고1)DTI 규제의 완화 등을 통해 기존 주택시장의 거래 활성화를 꾀하여야 한다는 목소리가 높아지고 있다. 보금자리주택지구 내 공공 분양주택 물량을 축소하여 분양대기자를 민간 분양주택 등으로 전환하도록 하여야 한다는 것이다. 또한 DTI 규제 완화로 실수요자들의 구매력을 높이고, 제2금융권 대출을 제1금융권으로 유도하여 주택가계 부실을 개선하여야 한다는 것이다.

주택거래 활성화 등을 위한 선제적 대응 방안을 마련하기 위해서는 가격과 거래량의 상호 연관성 및 움직임을 파악하는 것이 무엇보다 중요하다. 주택시장은 주택서비스를 배분하고, 그 과정에서 가격과 거래량이 결정되기 때문이다. 특히 우리나라의 경우 주택정책을 시장 경기를 조절하는 수단으로 많이 사용해 왔기 때문에 주택정책이 가격과 거래량의 결정에 많은 영향을 미칠 수 있고, 정책시기별로 그 관계가 다르게 나타날 수 있다.

또한 주택은 부동성(不動性) 등으로 인해 지역성을 띄고 주택규모별로 시장의 특성에 차이가 있으므로, 주택정책이 가격과 거래량의 관계에 미치는 영향이 지역별, 주택규모별로 다르게 나타날 수 있다. 그러나 주택거래량 자료는 2006년부터 공식적으로 집계되었기 때문에 이와 관련된 실증연구가 매우 제한적이다. 이에 본 연구의 목적은 수도권을 중심으로 시행된 보금자리주택 공급 및 DTI 규제 확대 정책이 주택가격과 거래량의 관계에 미친 영향을 실증적으로 분석하는 것이고, 지역별, 주택규모별로 정책의 영향이 어떻게 다른지도 규명하는 것이다.

본 연구의 공간적 범위는 수도권 아파트시장이고, 수도권 전체, 강남3구, 강남, 강북, 경기남부, 경기북부, 인천으로 하위시장을 구분하였다. 주택유형 중 아파트만을 대상으로 분석하였는데, 아파트 관련 통계는 해당 주택시장의 동향을 파악하는 대표적인 지표이기 때문이다. 시간적 범위는 2006년부터 2012년 3월까지이고, 보금자리주택의 공급 및 DTI 규제 확대를 전후(2006년~2009년 8월, 2009년 9월~2012년 3월)로 구분하여 비교하였다.

분석을 위해 주택가격은 국민은행의 전국 주택가격동향조사 자료를 이용하였다. 주택거래량은 온나라 부동산정보 통합포털의 자료를 이용하였고, 전체 거래량과 주택규모별 거래량으로 구분하였다. 주택규모별 거래량은 전용면적 기준으로 세분화(40㎡ 이하, 41~60㎡, 61~85㎡, 86~100㎡, 101~135㎡, 136㎡ 이상)하였고2)각각 초소형, 소형, 중소형, 중형, 중대형, 대형으로 명명하였다.

실증분석에 앞서 기초통계분석과 단위근 검정(unit root test)을 실시하였다. 이후 그랜저 인과관계 검정(Granger causality test)과 교차상관분석(cross correlation test)을 통해 주택가격과 거래량의 인과관계 및 선·후행 관계가 보금자리주택 공급 및 DTI 규제 확대 정책을 전후로 어떻게 다른지를 분석하였다. 또한 벡터자기회귀(VAR: vector autoregressive)모형을 구축한 후, 충격반응분석(impulse response analysis)을 통해 주택가격(거래량)의 충격에 거래량(가격)이 어떻게 반응하는지, 분산분해분석(variance decomposition analysis)을 통해 주택가격(거래량)의 움직임에 어떤 요인이 영향을 많이 미치는지를 분석하였다. 마찬가지로 이러한 동태적 관계가 보금자리주택 공급 및 DTI 규제 확대 정책 전후로 어떻게 다른지 분석하였다.

Ⅱ. 선행연구 검토

1. 주택정책이 주택시장에 미친 영향

주택정책이 주택시장에 미친 영향에 관한 선행연구들은 주택가격(매매 및 전세가격 등)과 관련한 연구가 대부분이다. 주택정책을 유형별(이진경, 2004; 김현아·이승우, 2005; 조태진·임덕호, 2011; 김종호·정재호, 2012), 대책별(오정석, 2005), 수단별(안왕모, 2007), 정권별(서수복, 2009) 등으로 구분하여 지역별, 주택규모별 시장에 미친 영향을 분석하였다. 이 밖에도 정책의 규제수준을 설문조사를 통해 계량화하여 분석한 연구(서수복, 2009; 최차순, 2010), 부동산정책을 지수화하여 분석한 연구(정재호, 2007) 등이 있다.

상기 연구를 요약하면, 첫째, 주택정책이 목표를 달성하지 못하였거나 그 반대로 시장이 반응한 것으로 나타난 연구가 다수였다(오정석, 2005; 안왕모, 2007; 정재호, 2007; 최차순, 2010; 조태진·임덕호, 2011 등). 둘째, 주택경기 활성화 대책이 주택가격 안정 대책에 비해 주택시장에 미친 영향이 작거나(이진경, 2004), 정책 효과가 즉시 나타나지 않는 것으로 분석되었다(김현아·이승우, 2005). 셋째, 지역별로는 서울 강남이 주택시장 안정 대책에 순응하지 못한 것으로 나타났다(정재호, 2007; 조태진·임덕호, 2011). 넷째, 주택규모별로는 소형아파트가 정책에 순응한 것으로 나타난 반면, 중·대형아파트는 그렇지 않은 것으로 나타났다(서수복, 2009). 다섯째, 정권별로는 참여정부 시절에 주택시장이 정책에 순응하지 않은 것으로 나타났고(정재호, 2007; 최차순, 2010), 이명박 정부에서는 서울 등이 상당 기간 정부정책에 불안정한 상태를 보인 것으로 나타났다(최차순, 2010).

다음으로 주택정책이 가격과 거래량 혹은 주택정책이 거래량에 미친 영향에 관한 연구들은 대부분 조세제도에 초점을 두고 있다. 김종화(2011)는 VAR모형을 통해 조세제도가 서울의 주택시장에 미친 영향을 살펴보았는데, 주택가격과 거래량(주거용 토지거래량)은 조세제도보다 주택가격 상승률, 주택공급 수준, 경기 상황 등에 더욱 크게 영향을 받은 것으로 나타났다. 김종화·유태현(2012)은 양도세와 취·등록세 개편이 서울 강남의 주택거래에 미친 영향을 전이함수모형, VAR모형을 통해 분석하였다. 분석 결과, 강남의 주택거래량은 인구, 산업생산지수, 주택가격, 금리, 주가수익비율, 양도세제 개편 등으로부터 영향을 받은 것으로 나타났다. 또한 주택가격과 거래량이 양의 피드백 관계가 있는 것으로 나타났다.

정홍일·이현석(2012)은 양도소득세 비과세가 서울의 주택거래량에 동결효과를 가져왔는지 여부와 ARCH모형을 통해 주택가격과 거래량의 동조화 현상에 미친 영향 등을 검증하였다. 그 결과, 입주 후 3년이 지난 주택에서만 가격과 거래량의 동조화 현상이 나타나, 이를 양도소득세 비과세의 영향인 것으로 보았다. 또한 중대형(86~135㎡)과는 달리 중소형(61~85㎡)아파트의 거래량은 가격 변동성과 양(+)의 상관관계를 보였는데, 양도소득세 비과세로 인한 동결효과를 그 원인으로 보았다.

본 연구와 같이 DTI 규제 정책에 초점을 둔 이동규 등(2009)은 system dynamics를 통해 정책 효과를 분석하였다. 그 결과, DTI 규제의 강도에 따라 주택가격, 거래 수준 등이 다르게 나타났다. DTI 규제가 거의 없는 경우 주택가격은 급등하고 거래 역시 높은 수준을 나타냈고, 인근 지역의 주택가격도 상승하였다. DTI 규제가 매우 높은 경우에는 주택거래가 크게 감소하고, 규제 이외의 지역은 거래가 급증하는 것으로 나타났다.

이 밖에도 실증연구는 아니지만, 서승환(2010), 기경묵(2010)은 2009년 하반기의 주택정책과 수도권시장의 상황에 대해 언급하였다. 서승환(2010)은 보금자리주택 공급 혹은 DTI 규제 확대의 효과인지 따져보아야 하겠지만 주택거래가 지나치게 위축되었고, DTI 규제를 당시 정책에 포함시킨 것이 시장의 과잉반응을 초래했을 가능성을 배제할 수 없다고 밝혔다. 기경묵(2010)은 글로벌 경기침체의 위협과 보금자리주택 등 저가 주택의 대량 공급이 예정되어 있는 상황에서의 DTI 규제는 수도권시장에 더욱 큰 영향을 미칠 수 있다고 밝혔다.

2. 주택가격과 거래량의 관계

일반적으로 주택가격과 거래량은 정(+)의 관계에 있다고 알려져 있다(Stein, 1995; Berkovec and Goodman, 1996; Clayton et al., 2010 등). 또한 예산제약(equity constraint), 손실회피(loss aversion) 현상3)등과 같이 주택가격이 거래량에 미친 영향이 그 반대보다 크다는 주장이 많다(Stein, 1995; Genesove and Mayer, 2001; Englehardt, 2003 등).

Clayton et al.(2010)은 패널 벡터자기회귀(PVAR: panel vector autoregressive)모형을 통해 미국 114개 대도시지역의 주택가격과 거래량의 인과관계 및 동조화 현상을 검증하였다. 분석 결과, 주택가격과 거래량 간 양방향으로 그랜저 인과하는 것으로 나타났다. 다만, 주택가격 상승 시에는 거래량에 인과성이 없고, 공급이 비탄력적인 시장에서 주택거래량이 가격에 인과하는 것으로 나타났다. 또한 이들의 동조화 현상은 노동·저당·주식시장의 영향으로 인해 발생한다고 설명하였다.

국내에서는 관련 연구들이 2008년 이후 활발하게 진행되고 있다. 허윤경 등(2008)은 서울 25개구를 대상으로 주택가격과 거래량의 관계를 살펴보았는데, 일반적으로 주택가격의 변화가 거래량을 변화시키는 경향이 있는 것으로 나타났다. 이 연구는 주택가격과 거래량의 관계를 분석한 기초 연구로서 의의가 있으나, 단기 시계열(29개월) 자료라는 점 등 자료상의 한계가 있다.

방송희·이용만(2009)은 강남3구, 방송희(2010)는 동남권역의 실거래가격 자료를 이용하여 SPAR지수와 유효 거래건수를 추정하여 이들의 관계를 살펴보았으며, KB 국민은행 지수 등과도 비교하였다. 상기 두 편의 연구는 실거래가격 정보를 이용한 점에서 차별성이 있지만, 유효 거래건수의 추정 시 오차 발생 가능성을 배제할 수 없다. 또한 서울 강남3구 혹은 동남권역에 국한된 연구이며, SPAR지수, KB 국민은행 지수 등과 거래량 간 관계의 차이를 비교하는 데 초점을 맞추고 있다.

김현아·허윤경(2009)의 연구는 주택가격과 거래량의 관계를 실증적으로 분석한 연구는 아니지만, 이들의 관계를 일부 다루고 있다. 주택가격 변동이 주택거래에 영향을 미치는 것은 가격이 변화함에 따라 시장에서 균형을 찾아가는 과정을 의미하고, 주택거래량이 가격 변동의 원인이 되는 것은 거래량이라는 정보가 시장참여자들의 심리를 자극하는 유인이 될 수 있기 때문이라고 밝히고 있다.

서수복·김재경(2011) 등은 벌집순환모형4)에 의한 주택시장의 순환변동을 검증하였다. 그 결과, 호경기에는 전국의 주택가격과 거래량이 정(+)의 관계가 있고 순환하지 않지만, 격변기에는 벌집모형 순환이 일어나는 것으로 판단하였다. 상기 연구는 주택거래량의 자료 부족으로 아파트용 토지거래필지수를 거래량으로 사용하였고, 객관성 미확보 등에 한계가 있음을 본문에서 밝혔다.

임재만(2011)은 그랜저 인과관계 검정, GARCH, PVAR모형 등을 통해 전국의 주택가격과 거래량의 관계를 분석하였고, 거시경제 변수(물가, 대출시장, 채권시장, 주식시장)의 충격이 이들의 변동에 미친 영향을 분석하였다. 그 결과, 주택가격과 거래량은 상호 인과관계가 있고, 이들 변수는 거시경제 변수의 충격에 영향을 받은 것으로 나타났다. 상기 연구는 거시경제 변수를 고려한 점, 분석방법 등에서 차별성이 있으나, 전국(혹은 광역시·도)을 대상으로 분석한 연구이다.

정주희·김호철(2011)은 수도권을 10개의 하위시장으로 세분화하여 주택가격과 거래량의 관계를 분석하였다. 상기 연구는 지역별 상황 혹은 특성에 따라 그 관계가 달라질 수 있음을 보여주었고, 기존 연구에서 지적되었던 자료상의 한계5)를 보완하여 분석하였다. 수도권을 대상으로 분석한 점에서 본 연구와 공통점이 있으나, 상기 연구는 주택가격과 거래량 변수만의 관계를 고려하였다.

정홍일 등(2012)의 연구에서는 서울의 실거래가격지수 변동률과 주택재고량 대비 거래량의 변동률 사이에 동조화 현상이 있는 것으로 나타났고, 중소형(61~85㎡)과 중대형(86~135㎡) 아파트시장 모두 유의하게 나타났다. 그러나 거시경제 변수(코스피200 지수, 무위험 이자율)를 제외 했을 경우 이들 간 동조화 현상이 없는 것으로 나타나, 거시경제 변수를 그 원인으로 보았다. 또한 손실회피 현상이 중소형과 중대형아파트 모두 유의하게 나타났다. 그러나 일정한 가정 하에 수집된 실거래량 자료를 이용하여 전체 주택거래량을 반영하지 못하였고, 주택규모별 거래량을 고려하였지만 중소형과 중대형아파트에 국한하여 살펴본 연구이다.

국내 연구들은 모두 2006년 이후를 시간적 범위로 하고 있다. 대부분 주택가격과 거래량 간 인과관계 및 동조성이 있는 것으로 나타나고 있으나, 그 영향이 쌍방 혹은 일방인지, 선행 혹은 후행하는지는 검증 조건에 따라 다소 상이하게 나타나고 있다. 공간적 범위는 전국, 서울, 강남3구, 동남권역 등의 단일 혹은 일부 지역에 국한된 연구가 많았고, 수도권을 대상으로 한 연구는 정주희·김호철(2011)에 불과하다.

주택가격과 거래량의 관계뿐만 아니라 이 두 변수에게 영향을 미치는 외생변수에 초점을 둔 연구로는 Clayton et al.(2010), 임재만(2011), 정홍일 등(2012)이 있다. 그러나 이들 연구는 거시경제 변수에 초점을 두고 있다는 공통점이 있다. 우리나라의 경우 주택정책을 주택시장의 경기를 조절하는 수단으로 많이 사용해 왔기 때문에 정책시기별로 그 관계가 다르게 나타날 수 있는데, 이에 관한 연구는 거의 이루어지지 않았다.

본 연구와 같이 주택정책 변수를 주택가격과 거래량에 영향을 미치는 외생변수로 본 선행연구는 앞 절에서 살펴본 정홍일·이현석(2012)에 불과하다. 그러나 입주 후 3년 미만과 3년이 경과된 주택, 두 집단에서 주택가격과 거래량의 동조화 현상이 어떻게 다른지에 초점을 두고 있다는 점에서 본 연구와는 다르다. 또한 주택가격과 거래량의 관계가 주택규모별로 어떻게 다른지에 관한 연구는 거의 이루어지지 않았다. 정홍일 등(2012)과 정홍일·이현석(2012)은 이를 고려하였으나, 동조화 현상 차이 등을 분석함에 있어 규모에 따른 효과를 통제하기 위해 구분하였고, 중소형과 중대형에 국한하여 살펴보았다.

Ⅲ. 보금자리주택 공급 및 DTI 규제의 변화와 수도권의 주택시장 현황

1. 보금자리주택 공급 및 DTI 규제의 변화

2008년 9월 19일 정부는 향후 10년 간 보금자리주택사업을 통해 수도권에 100만 호를 공급하는 '보금자리주택 건설 방안'을 확정ㆍ발표하였다. 보금자리주택 정책은 중소형 주택(중소형 분양주택 47%, 임대주택 53%)의 공급을 늘려 서민의 주거안정을 도모하기 위해 추진되었다. 이후 정부는 서민들의 내 집 마련 기회를 획기적으로 제고하기 위해 2018년까지 단계적으로 추진 중인 수도권 개발제한구역의 개발일정을 2012년까지 앞당겨 건설하는 방안을 2009년 8.27대책을 통해 발표하였다.그림 1에서 보는 바와 같이 도심, 신도시의 공급계획은 변함없으나, 수도권 개발제한구역은 물량 확대와 더불어 조기 공급하기로 한 것이다. 다만, 주변 시세의 50~70% 수준의 낮은 가격으로 공급되므로 전매제한 기간 등을 강화하기로 하였다.

Supply plan of the Bogeumjari housing in the capital region(’09~’12 year)

그러나 주택시장 침체 등으로 2010년 8.29대책에서는 사전예약 물량 축소 및 시기 조정, 민영주택 공급비율 상향 조정 등의 보금자리주택 공급계획을 조정하였다. 또한 ‘2011년도 주택종합계획’에는 보금자리주택이 민간 주택시장에 미치는 영향을 최소화하기 위해 소형위주 공급, 입주자의 소득·자산기준 적용 확대 등의 제도 보완을 하였다.

DTI는 가계의 가처분소득 대비 각종 대출 관련 원리금 상환에 지출되는 금액의 비중으로, 2006년 3.30대책 이후 본격적으로 시행되었다. 3.30대책에서는 투기지역 내 6억 원 초과인 고가아파트 구입 시 DTI의 40% 이내에서만 대출을 취급하도록 하였다. 이후 11.15대책을 통해서는 수도권 투기과열지구의 6억 원 초과 아파트로 확대 적용하였다.

2008년 글로벌 금융위기로 인해 주택시장 침체가 가속화되자, 정부는 투기지역 및 투기과열지구를 해제하였다(강남3구 제외). 그러나 금융위기 이후 수도권의 주택담보대출이 급증하자, 금융당국은 2009년 9월 7일부터 수도권 전역으로 DTI 규제를 확대(5천만 원 초과)하였다. 이어 10월 12일부터는 비은행권에도 DTI를 확대 적용하였다. 이렇듯 2009년 9월을 전후로 공급 확대 정책(보금자리주택)과 수요 억제 정책을 동시에 시행한 것이다.

2010년에 들어와 수도권을 중심으로 주택경기 침체 및 미분양 사태가 불거지면서 정부는 8.29대책을 발표하였다. 무주택자나 1가구 1주택자가 투기지역(강남3구)이 아닌 곳의 9억 원 이하 주택을 매입하는 경우, 금융회사가 2011년 3월 말까지 한시적으로 DTI를 자율 심사하여 결정하도록 하였다. 이후 DTI 자율적용 종료를 앞두고 정부는 3.22대책을 통해 예정대로 8.29대책 이전처럼 DTI 규제를 다시 적용하는 대신 취득세를 한시적(2011년 말)으로 50% 추가 감면하였다.

2. 수도권의 주택시장 현황

수도권의 주택가격은 2006년부터 2008년 3/4분기까지 대체로 상승 추세를 보였고, 2006년 11월에는 본 연구의 분석기간 동안 가격 상승폭이 가장 크게 나타났다(그림 2참조). 금융위기 이후부터 2009년 4월까지 주택가격이 급격히 하락한 후 다시 회복되기 시작하였지만, 동년 11월부터는 보합세를 나타냈다. 2010년 2/4분기부터는 본격적인 하락세로 전환되었고, 2011년 상반기에 잠시 상승한 것을 제외하고 2012년 3월까지 지속적인 하락세를 나타냈다. 주목할 만한 사항은 2009년 9월 보금자리주택 공급 및 DTI 규제 확대가 수도권에만 적용된 이후, 비수도권의 주택가격 상승폭이 확대되었고, 두 시장의 움직임이 다르게 나타났다는 점이다(그림 3참조).

Trends in housing prices and its change rate in the capital region

Trends in housing prices in the capital and non-capital region

수도권의 주택가격은 금융위기 이후 정부의 각종 경기 부양 정책 등으로 2009년 4월부터 본격적인 회복세로 전환하였다6).동년 9월에는 수도권의 주택가격이 전월 대비 0.92%p 상승하면서 금융위기 직전 가장 높은 상승률을 보인 시점(2008년 4월)과 비슷한 가격 상승폭(1.54%p)을 나타냈다. 그러나 보금자리주택 공급 및 DTI 규제 확대 이후부터 급락세가 시작되었고, 2010년 2/4분기부터는 본격적인 하락세로 돌아섰다.

정부는 거래 활성화를 위한 4.23, 8.29대책을 마련하였지만, 하락세는 계속되었다. 2011년 1/4분기는 수도권의 주택가격이 전분기 대비 상승하였는데, DTI 자율적용 시한이 종료(3월 말)되는 시기였다. 한편 정부는 3.22대책을 통해 DTI 규제를 다시 적용하는 대신, 거래세를 한시적으로 추가 감면하기로 하였다. 그럼에도 불구하고 2/4분기부터 하락하기 시작한 수도권 주택가격의 하락세는 계속되었다. 이에 따라 정부는 규제 개선 대책을 수차례 발표하였지만 주택시장의 침체는 계속되었고, 2012년 1/4분기까지 침체 국면이 지속되었다.

수도권의 주택거래량은 2006년 3월에 증가한 이후 감소하다가 11월에는 본 연구의 분석기간 동안 최고의 거래량을 기록하였다(그림 4참조). 2007년의 평균 거래량은 2006년의 57.5%에 해당하는 수준이었다. 2008년 4월에는 2006년 3월과 비슷한 거래량을 보였지만, 금융위기를 전후로 거래량이 급격히 감소하였다. 정부의 규제 완화 정책 등에 따라 2009년 2/4분기부터 수도권의 일부 지역(강남3구)을 중심으로 거래량이 급격히 증가하기 시작하였고7) 금융위기 직전에 거래량이 가장 많았던 시점과 비슷한 수준을 나타냈다. 수도권의 주택거래량은 2008년 4월에 36,741호, 2009년 9월에는 29,814호가 거래되었는데, 이는 2006년 11월(80,210호) 최고 정점 대비 각각 45.8%, 37.2%에 달하는 수치이다.

Trends in trade volume and its change rate in the capital region

그러나 보금자리주택 공급 및 DTI 규제 확대 이후 수도권의 거래량은 다시 급감하였고, 2010년 2/4분기부터 본격적으로 거래가 침체되었다. 2010년에 실수요자에 대한 DTI 적용을 금융회사가 자율적으로 결정하도록 한 8.29대책 이후에는 거래량이 회복되기 시작하였는데8)DTI 규제 자율적용 종료 시한인 2011년 3월을 정점으로 다시 감소하였다. 동년 12월에도 잠시 거래가 살아났지만, 2012년 1월에는 최저 거래량을 나타냈다.

보금자리주택 공급 및 DTI 규제가 확대된 2009년 9월과 2006년 11월은 정부정책(신도시 주택공급 및 DTI 규제 확대)이 유사하였다. 그러나 수도권의 주택가격은 2006년 11월에는 전월 대비 6.87%p 상승한 반면 2009년 9월에는 전월 대비 0.92%p 상승에 그쳤고, 동 기간 동안 주택거래량도 수도권의 일부 지역(강남3구의 경우 2006년 11월 대비 79.4%)을 중심으로 급격히 증가하였다. 그럼에도 불구하고 정부는 2006년 11월과 유사한 정책을 2009년 9월에 펼쳤고, 그 이후 수도권과 비수도권이 다른 움직임을 보인 것이다.

한편 수도권의 주택규모별 거래량은 시기에 관계없이 소형과 중소형주택의 거래량 비중이 높게 나타났다(그림 5참조). 분석기간 동안 주택규모별 거래량의 평균 비중은 소형(42.1%)>중소형(38.0%)>중대형(8.6%)>초소형(7.0%)>대형(2.3%)>중형(1.8%) 순으로 높게 나타났다. 2009년 9월의 거래량을 2006년 11월에 대비하여 살펴본 결과, 초소형은 38.9%, 소형은 37.0%, 중소형은 35.9%, 중형은 39.0%, 중대형은 38.7%, 대형은 54.9% 수준인 것으로 나타났다. 중소형, 소형 순으로 거래량이 많이 감소하였음을 알 수 있다.

Trends in trade volume by housing size in the capital region

Ⅳ. 실증분석

1. 분석방법

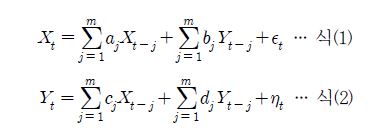

그랜저 인과관계 검정은 와 라는 안정시계열(stationary time series)이 있을 때, 두 시계열의 자기회귀항(AR항)을 설명변수로 하는 이변량 시계열모형에서 ()의 AR항이 ()에 유의한 영향을 미치는지를 보는 것이다(Granger, 1969; Hamilton, 1994; 이용만·이상한, 2004). 즉, 시계열 변수 사이의 인과관계를 분석하는 방법으로, ‘한 변수가 다른 변수를 예측하는 데 도움이 되지 않는다’는 귀무가설에 대한 검정을 한다. 회귀방정식으로 나타내면 다음과 같다.

식(1)에서 b1 = b2 = ... = bm = 0 이라는 귀무가설이 기각되면, ‘Y는 X의 그랜저 원인’, 식(2)에서 이라는 귀무가설이 기각되면, ‘는 의 그랜저 원인’이라고 한다.9)X가 Y의 그랜저 원인이라는 것은 의 과거 값이 현재의 Y값에 영향을 미친다는 것을 의미한다.10)

교차상관분석은 두 시계열 사이에 존재하는 시간적 관계 즉, 선·후행 또는 동행 관계를 규명하기 위하여 활용되는 분석기법이다. 교차상관은 두 시계열 변수의 시차 값들 간 상관관계를 측정하는 것으로, 교차상관함수를 통해 추정된 교차상관계수를 이용하여 시차에 따라 변화하는 상관관계의 정도(strength) 및 방향(direction) 측정이 가능하다(정주희·김호철, 2011).

한편 VAR모형은 모형 내의 변수를 모두 내생변수로 취급한다. VAR모형이 식별되면 충격반응을 통해 어떤 한 변수의 변화가 내생변수에 미치는 동태적 효과 분석이 가능하다.N개의 변수Yt=(Y1t,…YNt)'에 대한 VAR(p)모형은 식(3)과 같은 회귀방정식으로 정의할 수 있다.

충격반응분석은 모형 내의 어떤 변수에 대해 일정한 크기의 충격이 가해질 때, 모형의 모든 변수들이 시간의 흐름에 따라서 어떻게 반응하는지 살펴보는 것이다(송일호·정우수, 2002). 충격반응함수는 내생변수의 현재와 미래값에 대한 오차항 중 하나에 대한 1표준편차 충격의 효과를 추적한다. 계(system)의 동적 특성을 설명하는 또 다른 방법인 분산분해는 VAR모형에 있는 내생변수에 대한 성분충격 속에서 내생변수의 변화를 분해하는 것으로, 변수들에 대한 각각의 확률오차의 상대적 중요성을 제공한다(이홍재 등, 2007).

2. 기초통계분석 및 단위근 검정

표 1은 전체 기간 동안 추정에 이용된 주택가격과 거래량 변동률의 기초통계량을 정리한 것이다.11)수도권의 주택가격 평균 변동률은 0.36%이고, 강북과 경기북부가 가장 높게 나타났다. 또한 수도권의 주택거래량(전체) 평균 변동률은 7.06%이고, 강북과 인천이 가장 높게 나타났다.

Descriptive statistic

수도권의 주택가격 표준편차는 1.09, 주택거래량(전체) 표준편차는 38.74로 나타났고, 주택가격의 경우 경기북부, 거래량은 인천이 가장 크게 나타났다. 왜도(skewness)와 첨도(kurtosis)를 살펴보면, 수도권의 주택가격과 거래량은 모두 오른쪽으로 두텁고 긴 꼬리를 갖는 뾰족한 분포모양인 것으로 분석되었다. 주택가격은 특히 경기남부와 경기북부, 거래량은 인천, 강북, 경기북부 순으로 오른쪽으로 더욱 편향된 급첨분포를 보였다.

주택규모별 거래량의 평균 및 표준편차는 초소형~중소형의 경우 강북과 인천, 중형은 경기북부, 중대형은 인천, 대형은 경기북부가 가장 높거나 크게 나타났다. 왜도와 첨도는 대부분 오른쪽으로 편향된 급첨분포를 보였다. 한편 Jarque-Bera통계량을 통해 정규분포성을 검정한 결과, 주택가격과 거래량 모두 ‘실증분포가 정규분포한다’는 귀무가설을 1% 유의수준에서 기각하였다.

다음으로 ADF(Augmented Dickey-Fuller)와 PP(Philips-Perron) 검정법을 이용하여 시계열자료의 안정성을 검정하였고, ADF 검정의 시차는 SC(Schwarz criterion)가 최소인 시차를 적용하였다(표 2참조). 단위근이 있는 불안정한 자료로 분석을 할 경우, 실제로 두 변수 간 관계가 없음에도 불구하고 유의성이 높은 회귀식이 추정되는 가성회귀(spurious regression) 현상이 발생하기 때문이다. 검정을 통해 제시되는 t-통계량의 절대값이 임계치보다 크면 ‘단위근이 존재한다’는 귀무가설을 기각하게 된다.

Unit-root test

수준변수의 단위근 검정 결과, 주택가격지수는 거의 모든 자료, 주택거래량도 대부분 단위근이 있는 것으로 나타났다. 또한 대부분의 자료들이 ADF와 PP 검정을 동시에 만족시키지 못하였다. 따라서 본 연구에서는 분석 자료의 안정성 확보와 일관성 유지를 위해 주택가격과 거래량의 전월 대비 변동률을 이용하였는데12)대부분 5% 유의수준에서 단위근이 존재하지 않는 것으로 분석되었다.

3. 실증분석 결과

그랜저 인과관계 검정 결과는표 3과 같다. 시차 i는 SC가 최소인 시차이며, automatic selection에 따라 전체 기간의 최대 시차는 7, 기간(1)은 4, 기간(2)는 2로 분석하였다. 전체 기간('06.2~'12.3), 그리고 보금자리주택 공급 및 DTI 규제 확대 이전('06.2~'09.8)과 이후('09.9~'12.3)로 구분하여 제시하였고, 편의상 기간(1)과 (2)로 명명하였다. 전체 기간과 기간(1) 동안 주택가격과 거래량(전체)은 대부분의 하위시장에서 양방향의 인과관계가 존재하는 것으로 나타났다. 이 두 기간 동안 수도권의 모든 하위시장에서 주택가격은 거래량에 그랜저 인과하는 것으로 나타났고, 일부 지역(경기북부와 인천(기간(1)은 강북도 해당))을 제외하고 주택거래량이 가격에 그랜저 인과하는 것으로 나타났다. 그러나 기간(2)를 분리하여 살펴본 결과, 주택가격과 거래량이 양방향으로 인과하는 지역이 단 한 곳도 없는 것으로 나타났다. 또한 주택가격이 거래량에 그랜저 인과하는 하위시장도 일부 지역(강남3구, 경기남부)에 불과하고, 모든 하위시장에서 주택거래량이 가격에 유의한 영향을 미치지 못하는 것으로 나타났다.

Granger causality test

주택가격과 주택규모별 거래량의 그랜저 인과관계 검정 결과도 모든 기간에서 주택가격이 거래량에 그랜저 인과하는 지역-주택규모가 그 반대의 경우보다 많은 것으로 나타났다. 기간(1)의 경우 주택가격과 거래량은 일부 지역-주택규모를 제외하고 일방향이든 양방향이든 인과관계가 있는 것으로 나타났는데, 기간(2)에서는 기간(1)과 달리 대부분의 지역-주택규모에서 주택가격과 거래량 간 그랜저 인과관계가 없는 것으로 나타났다. 또한 기간(2)는 주택가격이 거래량에 그랜저 인과하는 지역-주택규모도 일부에 불과하고, 그 반대의 경우는 더욱 그러한 것으로 나타났다. 뿐만 아니라 양방향으로 인과관계가 있는 지역도 강남3구(소형~중형)에 불과한 것으로 나타났다.

한편 주택가격이 거래량에 그랜저 인과하는 경우가 많은 주택규모는 분석기간에 관계없이 소형, 중소형, 그 반대의 경우는 중대형과 대형주택인 것으로 나타나, 서로 영향을 많이 미치는 주택규모가 다르다는 것을 알 수 있다. 또한 분석기간에 관계없이 강북, 경기북부, 인천은 전체 거래량 및 주택규모별 거래량이 가격에 그랜저 인과하지 않는 경우가 많은 것으로 나타났다.

교차상관분석 결과는표 4에 제시하였다. 주택가격에 대비한 결과이고, i는 교차상관계수 값이 최대인 시차이다. 분석 결과, 전체 기간과 기간(1) 동안 수도권 전체와 남부(강남3구, 강남, 경기남부)는 5% 유의수준13)에서 주택거래량(전체)이 가격을 선행하는 것으로 나타났다. 반면 수도권 북부(강북, 경기북부)와 인천은 주택가격이 거래량보다 선행하거나 선·후행 여부가 유의하지 않게 나타났다. 기간(2)에서는 강남3구의 주택가격과 거래량 간 선·후행 관계만 유의하게 나타났는데, 앞의 두 기간과 달리 주택가격이 거래량에 선행하는 것으로 나타났다. 또한 유의한 선·후행 관계가 발견되지 않은 지역들도 주택가격이 거래량보다 선행하는 교차상관계수 값이 그 반대의 경우보다 높은 수치를 나타냈다.

Cross correlation test

주택가격과 주택규모별 거래량의 교차상관분석 결과를 살펴보면, 전체 기간과 기간(1)에서는 주택거래량이 가격보다 선행하는 지역-주택규모가 상대적으로 많은 것으로 나타났다. 수도권 남부는 타 지역에 비해 교차상관계수 값이 높고, 대부분 주택거래량이 가격보다 선행하는 것으로 나타났다. 특히 강남3구와 강남은 모든 주택규모, 경기남부는 중소형주택 규모 이하에서 그러한 것으로 나타났다. 상대적으로 높은 교환가치를 가지는 수요자의 선호도가 높은 지역14)-주택규모일수록 대체로 주택거래량이 가격보다 선행하는 것으로 보인다.

한편 기간(2)의 분석 결과를 살펴보면, 주택가격과 주택규모별 거래량의 선·후행성이 앞의 두 기간과 확연한 차이를 나타냈다. 주택가격과 모든 주택규모별 거래량의 선·후행성이 유의하게 나타난 지역은 강남3구에 불과하고, 주택가격이 거래량보다 선행하는 것으로 나타났다. 강남3구 이외에 주택가격과 거래량의 선·후행관계가 유의하게 분석된 지역-주택규모라고 하더라도 모두 가격이 선행하는 것으로 나타났다.

충격반응분석과 분산분해분석의 시차길이는표 3과 동일하다. 충격반응분석 결과, 전체 기간과 기간(1)은 유사한 패턴을 보였지만, 기간(2)는 불규칙한 움직임을 보였다(그림 6참조). 따라서 비교를 위해 기간(1)과 (2)를 중심으로 해석하였다.

Impulse response analysis

먼저 기간(1)에서 외부적 충격에 의해 주택가격이 1단위(표준편차) 변할 때 거래량은 1기에만 정(+)의 반응을 보인 후 장기간 부(-)의 반응을 나타냈고, 지역별, 주택규모별로 규칙적인 패턴을 보였다. 특히 이 기간 동안 주택거래량이 가격보다 선행한 것으로 나타난 수도권 남부의 경우 주택가격에 충격이 가해졌을 때 거래량이 부(-)의 부호를 보이는 기간이 수도권 북부와 인천에 비해 짧고 빠르게 영(0)으로 수렴하였다. 그러나 기간(2)에서는 주택가격에 대한 거래량의 반응이 지역별, 주택규모별로 불규칙적인 패턴을 보였다.

수도권의 주택가격이 거래량(전체)에 미치는 충격반응의 크기는 기간(1)에 비해 기간(2)가 작게 나타났고(각각 10.46(1기), 7.67(2기)), 대부분의 하위시장에서 그러한 것으로 나타났다(강남3구 제외). 다만, 기간에 관계없이 수도권 북부와 인천의 충격반응의 크기가 상대적으로 크게 나타났다.15)주택가격이 주택규모별 거래량에 미치는 충격반응 크기는 기간(1)의 경우 대부분의 하위시장에서 중형주택 이하가 크게 나타났고(강남은 대형), 기간(2)는 대체로 대형주택이 가장 크게 나타났다.16)

다음으로 기간(1)에서 주택거래량이 1단위 변할 때 가격은 대부분 2~3기에 큰 반응을 보이면서 5~10기까지 정(+)의 반응을 나타냈고, 지역별, 주택규모별로 규칙적인 패턴을 보였다. 특히 수도권 남부가 수도권 북부와 인천에 비해 단기간에 반응한 것으로 나타났다17). 반면 기간(2)는 정(+)과 부(-)의 부호를 번갈아 가며 지역별, 주택규모별로 불규칙적인 패턴을 보이며 불안정하게 나타났다

수도권의 주택거래량(전체)이 가격에 미치는 충격반응의 크기는 기간(1)에 비해 기간(2)가 매우 미미하게 나타났고(각각 0.46(2기), -0.03(2기)), 기간(2) 동안 대부분의 하위시장에서 0.1을 넘지 않는 것으로 나타났다. 또한 그 크기는 기간(1) 동안 강남3구가 특히 크게 나타났는데, 미미한 차이기는 하지만 기간(2)도 강남3구가 크게 나타났다.18)수도권의 주택규모별 거래량이 가격에 미치는 충격반응 크기는 기간(1)에서 대체로 주택규모가 클수록 크게 나타났지만19)기간(2)에서는 크기의 차이가 미미하고 불규칙적으로 나타났다.

표 5는 주택가격과 거래량의 분산분해분석 결과이며, 1~10기까지의 평균값을 제시하였다. 먼저 주택가격의 분산분해를 살펴보면, 수도권 및 하위시장의 주택가격은 평균적으로 그 자신(가격)의 충격에 영향을 많이 받은 것으로 나타났다. 수도권의 주택가격에서 거래량(전체)이 차지하는 비중은 전체 기간과 기간(1)은 각각 25.5%, 30.5%, 기간(2)는 1.3%에 불과한 것으로 나타났다. 기간(2)는 기간(1)에 비해 주택가격이 그 자신의 충격에 영향을 더욱 많이 받은 것으로 해석할 수 있다. 하위시장은 비중의 차이는 있지만 모든 기간에서 강남3구, 강남의 주택가격은 타 지역에 비해 거래량의 영향을 많이 받은 것으로 나타났다.

Variance decomposition analysis

주택가격과 주택규모별 거래량의 분산분해분석 결과를 살펴보면 다음과 같다. 주택가격의 분산분해를 살펴보면, 수도권의 주택가격에서 주택규모별 거래량이 차지하는 평균 비중은 전체 기간, 기간(1), 기간(2)는 각각 21.3~29.0%, 29.4~33.0%, 1.4~11.4%인 것으로 나타났다. 기간(2)에서는 그 비중이 매우 미미하고, 기간(1)에 비해 주택가격에서 초소형~중소형주택의 거래량이 차지하는 비중이 특히 낮게 나타났다. 주택가격에서 거래량이 차지하는 비중이 높은 주택규모는 일부 지역-주택규모를 제외하고 분석기간에 따라 일정치 않게 나타났다. 그러나 강남3구, 강남의 경우 모든 기간에서 주택가격에서 주택규모별 거래량이 차지하는 비중이 타 지역에 비해 높게 나타났다.

다음으로 주택거래량(전체)의 분산분해를 살펴보면, 수도권 및 하위시장의 주택거래량도 평균적으로 그 자신(거래량)의 충격에 영향을 많이 받은 것으로 나타났다. 수도권의 주택거래량에서 가격이 차지하는 비중은 전체 기간과 기간(1)은 각각 17.2%, 28.1%, 기간(2)는 4.9%로 나타났다. 기간(2)는 기간(1)에 비해 주택거래량이 그 자신의 충격에 영향을 더욱 많이 받은 것을 알 수 있다. 하위시장은 전체 기간과 기간(1) 동안 수도권 북부와 인천의 주택거래량에서 가격이 차지하는 비중이 상대적으로 높게 분석되었다. 기간(2)는 강남3구>인천>경기북부 순으로 주택거래량에서 가격이 차지하는 비중이 높게 나타났는데, 이 기간 동안 강남3구의 주택가격이 거래량을 선행하였다.

주택규모별 거래량의 분산분해를 살펴보면, 수도권의 주택규모별 거래량에서 주택가격이 차지하는 평균 비중은 전체 기간, 기간(1), 기간(2)는 각각 13.7~17.9%, 15.1~30.8%, 4.1~7.3%인 것으로 나타났다. 기간(2)는 그 비중이 작다는 것을 알 수 있다. 또한 대부분의 기간과 하위시장에서 초소형~중소형주택 거래량 중 가격이 차지하는 비중이 상대적으로 높게 나타나, 중소형규모 이하의 거래량이 가격의 영향을 많이 받았음을 알 수 있다.

Ⅴ. 결론 및 시사점

수도권의 주택시장은 2009년 9월 보금자리주택 공급 및 DTI 규제 확대 이후 정부의 규제 완화 정책에도 불구하고 침체가 계속되었다. 이에 본 연구에서는 보금자리주택 공급 및 DTI 규제 확대 정책이 수도권의 주택가격과 거래량의 관계에 미친 영향을 실증적으로 분석하고자 하였고, 지역별, 주택규모별 거래량의 차이도 고려하였다. 주요 분석 결과와 정책적 시사점은 다음과 같다.

첫째, 전체 기간과 보금자리주택 공급 및 DTI 규제 확대 이전에는 대부분의 지역-주택규모에서 주택가격과 거래량 간 일방향이든 양방향이든 인과관계가 존재하는 것으로 나타났고, 일방향일 경우 주택가격이 거래량에 인과하는 경우가 그 반대의 경우보다 많은 것으로 나타났다. 그러나 보금자리주택 공급 및 DTI 규제 확대 이후 기간을 분리하여 살펴본 결과, 주택가격이 거래량에 인과하는 지역-주택규모도 일부에 불과하고, 주택거래량이 가격에 인과하는 지역-주택규모는 거의 없는 것으로 나타났다. 이는 주택거래 활성화 대책이 집중적으로 시행된 시기임에도 불구하고 시장에 미친 효과는 미미했음을 보여준다.

둘째, 전체 기간과 보금자리주택 공급 및 DTI 규제 확대 이전에는 수도권 남부와 같이 상대적으로 수요자의 선호도가 높은 지역-주택규모는 주택거래량이 가격을 선행하고, 수도권 북부와 인천은 주택가격이 거래량을 선행하거나 유의하지 않은 것으로 나타났다. 그러나 보금자리주택 공급 및 DTI 규제 확대 이후 기간을 분리하여 살펴본 결과, 선·후행관계가 대부분 유의하지 않은 것으로 나타났는데, 이는 상호 간 영향을 미친 정도가 미미했음을 의미한다. 또한 통계적으로 유의하게 나타나더라도 모두 주택가격이 거래량을 선행하는 것으로 나타났다. 이상과 같은 결과는 향후 주택가격의 추가적인 하락 내지 주택가격 상승에 대한 낮은 기대감이 크게 작용한 것으로 보인다.

셋째, 보금자리주택 공급 및 DTI 규제 확대 이전에는 주택가격의 충격에 거래량이 1기에 정(+)의 반응을 보인 후 장기간 부(-)의 반응을 보였고, 주택거래량의 충격에 가격은 대부분 2~3기에 큰 반응을 보이면서 5~10기까지 정(+)의 반응을 나타냈다. 또한 공통적으로 지역별, 주택규모별로 규칙적인 패턴을 나타냈다. 그러나 보금자리주택 공급 및 DTI 규제 확대 이후에는 지역별, 주택규모별로 불규칙적인 패턴을 나타냈고, 특히 주택거래량이 가격에 미치는 충격반응 크기는 매우 미미하게 나타났다. 이는 시장이 불안하였을 뿐만 아니라, 정부의 거래 활성화 대책 등이 수도권 주택시장의 전체적인 흐름에 영향을 주지 못했음을 의미한다.

넷째, 주택가격(거래량)은 거래량(가격)의 영향도 받지만, 평균적으로 그 자신의 충격에 영향을 많이 받은 것으로 나타났다. 보금자리주택 공급 및 DTI 규제 확대 이후 더욱 그러한 것으로 나타났고, 특히 주택가격에서 거래량이 차지하는 비중이 미미하게 나타났다. 분석 결과와 현재의 수도권시장 상황을 고려할 때, 보금자리주택 공급 및 DTI 규제 확대 이전보다 이후에 주택가격과 거래량의 상호 영향은 다소 약해진 반면, 주택가격(거래량)의 하락(감소)이 그 자신의 가격(거래량)을 더욱 하락(감소)하게 한 것으로 해석할 수 있다.

다섯째, 분석기간에 관계없이 중대형, 대형주택의 거래량이 가격에, 반대로 주택가격은 소형, 중소형주택의 거래량에 인과하는 경우가 많았다. 또한 대부분의 기간에서 중소형주택 규모 이하의 거래량 중 가격의 비중이 상대적으로 높게 나타났다. 특히 시세보다 저렴하고 중소형 분양주택의 비중이 높은 보금자리주택과 수도권 전역(5천만 원 초과)으로 DTI 규제가 확대된 이후, 주택가격에서 중소형주택 이하 거래량이 차지하는 비중이 더욱 낮게 나타났다. 주택시장은 사회·경제·정치적 환경 등에 따라 변하지만, 적어도 정부정책으로 인한 왜곡현상은 최소화되어야 할 것이다.

여섯째, 수도권 북부와 인천은 수도권 남부와 달리 대부분의 기간과 주택규모에서 주택가격이 거래량에 일방향으로 인과하는 경우가 많았다. 또한 주택가격이 거래량에 미치는 충격반응의 크기가 상대적으로 크고 장기간 반응하며, 주택거래량에서 가격이 차지하는 비중이 높게 분석되었다.20)수도권 개발제한구역 내의 보금자리주택 확대는 입지적으로 불리한 수도권 외곽지역에 더욱 많은 영향을 미칠 수 있고, DTI 규제 정책은 2006년 11월에 비해 규제가 강화(6억 원 초과→5천만 원 초과)되었다. 따라서 상대적으로 입지적으로 불리하고 저렴한 주택이 많은 수도권 북부와 인천의 주택시장에 더욱 많은 영향을 미칠 수 있고, 현재와 같이 주택가격 감소폭이 큰 시기에는 거래 침체에 더욱 많은 영향을 미칠 수 있으므로 수요자금융의 확대 등 이들 지역의 거래 활성화를 위한 특화된 정책 마련이 필요하다.

지금까지 주택정책이 가격과 거래량의 관계에 어떤 영향을 미쳤는지, 이러한 영향이 주택규모별로 어떻게 다른지에 관한 연구는 거의 이루어지지 않았다. 본 연구에서는 수도권에 시행된 보금자리주택 공급 및 DTI 규제 확대 정책 시점을 전후로 가격과 거래량의 관계가 다르고, 지역별, 주택규모별 거래량에 따라 그 영향이 다르게 나타날 수 있음을 보여주었다. 본 연구의 결과는 수도권의 지역별, 주택규모별 주택시장의 움직임을 예측하는 데 도움이 될 것으로 판단되는 바, 향후 정책 마련 시 기초 자료로 활용될 수 있을 것이다.

금융위기 때문이라면 2009년 9월 이후 수도권과 비수도권의 주택시장이 다른 움직임을 보일 이유가 없지만, 수도권 주택시장의 구조적인 변화를 발생시킨 요인 중 하나로 금융위기로 인한 영향을 배제할 수는 없을 것이다. 또한 단기 시계열로 인한 자유도 문제 등의 이유로 주택가격과 거래량의 관계에 영향을 미칠 수 있는 다양한 요인을 고려치 못한 점은 본 연구의 한계라고 할 수 있다. 뿐만 아니라 기초자치단체별 실거래가격지수가 공개되고 있지 않아 시세에 기초한 가격지수를 사용한 점, 시·군·구별-주택규모별 가격 자료가 공개되고 있지 않아 주택규모별 가격의 차이를 고려하지 못한 점 등은 향후 보완되어야 할 것이다. 이를 위해서는 주택시장과 관련된 통계 자료의 연계성 강화가 필요하다.

Acknowledgments

*본 논문은 정주희(2013)의 박사학위 논문 중 일부를 수정·보완한 것임.

Notes

주2. 온나라 부동산정보 통합포털에서는 주택거래량을 전체, 20m² 이하, 21~40m², 41~60m², 61~85m², 86~100m², 101~135m², 136~165m², 166~198m², 198m² 초과로 분류하고 있는데, 본 연구에서는 기초 분석 및 사전 분석을 통해 40m² 이하와 136m² 이상 규모의 경우 유사한 성격을 가지고 있는 것으로 판단하였다.

주3. 예산제약모형에 따르면, 주택구매 시 구입밑천이 영향을 미치는데, 주택가격의 하락은 주택의 대체수요를 억제시켜 거래량이 감소하게 된다. 반대로 주택가격 회복기에는 시장 유동성도 증대하고, 이에 따라 거래량도 증가하게 된다(Stein, 1995). 손실회피 현상은 주택가격이 하락하여 구매가격보다 낮아질 경우, 소유자는 손실을 회피하기 위해 주택을 계속 보유한다는 이론이다(Genesove and Mayer, 2001).

주4. 주택시장이 경기 순환주기 등 외부환경에 영향을 받아 주택가격과 거래량의 관계가 6개의 전환점에 의해 순환하면서 변동한다는 이론으로, Janssen et al.(1994)에 의해 처음 실증되었다.

주5. 2012년 거래량 통계가 개편되기 이전의 아파트거래량 자료(온나라 부동산정보 통합포털)는 기존 아파트시장의 거래뿐만 아니라 신규 거래까지 포함되어 있었다.

주6. 강남3구, 강남, 경기남부를 중심으로 2/4분기부터 하락에서 반등하였고, 강북, 경기북부, 인천의 경우 하락세가 계속되다가 3/4분기부터 상승 반전하였다. 2009년 7월에는 강남3구의 주택가격 상승폭이 더욱 확대되어 2009년 들어 최고 상승률(1.82%)을 기록하였고, 그 외 지역의 주택가격은 9월에 최고 상승률을 기록하였다.

주7. 강남3구의 거래량은 4월, 강남, 강북, 경기남부, 인천은 9월, 경기북부는 10월에 연중 최고치를 기록하였다. 2006년 11월 최고 정점 대비 강남3구는 79.4%, 강남은 49.3%, 강북은 26.7%, 경기남부는 38.3%, 경기북부는 34.1%, 인천은 39.5% 수준이다.

주8. 2010년 8.29대책 이후 수도권 대부분의 하위시장에서 주택거래량이 증가하였지만, 주택가격은 강남3구, 강남, 경기남부가 12월부터 소폭 상승하였을 뿐, 그 외 지역은 마이너스 변동률을 나타냈다. 강북, 경기북부, 인천의 경우 예년에 비해 공급과잉 현상이 나타난 시기였기 때문에 거래량 증가가 가격 상승으로 이어지지 못한 것으로 보인다. 부동산 114에 따르면, 2010년 2/4~4/4분기에 강북은 미아(2,577가구(5월))·길음(2,165가구(6~7월))·은평뉴타운(4,849가구(6~12월)) 등의 대규모 입주가 이어졌다. 경기북부는 4월에 경기남부 물량(3,220가구)의 약 2배인 6,463가구의 입주 물량이 있었는데, 이는 경기도 전체 물량의 66.7%에 해당한다. 또한 경기북부는 파주 교하(1,835가구(8월))·고양 식사지구(6,633가구(8~10월)) 등의 입주물량이 많았던 시기였다. 인천은 2009년 8~12월 동안 인천경제자유구역(송도, 청라, 영종)의 신규 분양물량(1만7천여 가구(임대 제외))뿐만 아니라, 검단(1,830가구(11~12월))·송도신도시(1,137가구(11월)) 등의 입주 물량이 과다하게 공급된 시기였다.

주9. 이런 관계가 두 방향 모두 성립될 경우X와Y는 상호 의존적, 두 방향 모두 성립되지 않는 경우X와Y는 상호 독립적이라고 볼 수 있다.

주10.X가Y의 실질적인 원인-결과관계가 있거나X와Y에게 영향을 미친 제3의 요인에 대해X가 먼저 반응하고Y가 시차를 두고 반응하는 경우가 있다. 따라서X가Y의 그랜저 원인이더라도 진정한 원인이라고 단정 지어 말하기는 어렵다.

주11. 수준변수는 이후 설명할 단위근 검정 결과에서 확률적 추세를 가지고 있는 것으로 나타나, 전월대비 변동률의 기술통계량을 제시하였다.

주12. Tsay(2001)에 따르면, 일반적으로 년, 분기, 월별 자료는 안정성 확보를 위해 변동률을 사용하는 것에 반해, 주간 단위 이하의 자료는 로그차분과 변동률 모두 사용이 가능하다. 따라서 전월대비 변동률은

으로 구하였다.

으로 구하였다.

주13. 5% 유의수준에서 임계값은

이다. 따라서 전체 기간은 약

이다. 따라서 전체 기간은 약

기간(1)은 약

기간(1)은 약

기간(2)는 약

기간(2)는 약

이다.

이다.

주14. 진미윤 등(2008)에 따르면, 강남 11개구는 모두 과수요집중지역이나 초과수요지역에 해당되는 반면, 강북 14개구는 8개구만 해당된다. 또한 경기남부는 대부분 정상수요 이상인 지역인 것에 반해, 경기북부는 절반, 인천지역은 대부분 저수요지역에 해당된다.

주15. 기간(1)은 인천(14.53)>강북(13.43)>경기북부(13.30)>강남3구(13.01)>경기남부(10.60)>강남(6.07), 기간(2)는 경기북부(11.68)>강북(10.03)>인천(9.68)경기남부(9.53)>강남(9.31)>강남3구(5.91) 순으로 나타났다.

주16. 기간(1)은 수도권, 강남3구는 초소형(각각 13.61, 19.91), 강남은 대형(19.20), 경기남부는 소형(14.77), 강북, 경기북부, 인천은 중형(각각 16.29, 22.59, 18.57), 기간(2)는 수도권, 강남3구, 강남, 강북, 경기북부는 대형(각각 10.54, 19.77, 13.29, 24.83, 37.14), 경기남부는 초소형(12.15), 인천은 소형(18.50)주택의 충격반응 크기가 크게 나타났다.

주17. 강남3구와 강남은 5기, 경기남부는 9기, 강북, 경기북부, 인천은 10기까지 주택거래량의 변화에 가격이 정(+)의 반응을 나타냈다.

주18. 기간(1)은 강남3구(0.79)>경기북부(0.53)>강남(0.52)>경기남부(0.48)>강북(0.43)>인천(0.32), 기간(2)는 강남3구(0.08)>경기북부(0.07)>강남(0.05)>인천(0.04)>강북(0.03)>경기남부(0.02) 순으로 나타났다.

주19. 수도권은 대형(0.56)>중대형(0.50)>중형(0.49)>중소형(0.47)>초소형(0.46)>소형(0.45) 순으로 나타났다.

주20. 이 밖에도 3장 현황에서 주택가격 반등 시 수도권 북부와 인천은 수도권 남부보다 상대적으로 늦게 반응하는 것으로 나타났고, 특히 2010년 2/4~4/4분기는 공급과잉 현상이 나타난 시기였다. 또한 수도권 남부에 비해 북부와 인천은 상대적으로 저수요지역인 것으로 평가되고 있다.

References

-

기경묵, (2010), “최근 주택시장 동향 및 향후 전망”, 「주택시장리뷰」, (2010년 봄호), p6-21.

Gi, G.M., (2010), “The Recent Trends and Forecast of the Housing Market”, Housing Market Review, (2010 spring), p6-21. -

김종호, 정재호, (2012), “이명박정부의 주택시장 분석 및 정책 평가”, 「부동산학보」, 50, p194-205.

Kim, J.H., and , Chung, J.H., (2012), “The Analysis of Housing Market and the Evaluation of Housing Policies on Lee Myung-bak's Government”, Korea Real Estate Academy Review, 50, p194-205. -

Kim, J.H., (2011), “The Effects of Tax on the housing Market with Special Reference to the Determinant Factors of Housing price and Trading Volume in Seoul”, Korean International Accounting Review, 38, p75-98.

김종화, (2011), “조세제도가 주택시장에 미치는 영향: 서울지역의 주택가격 및 거래량 결정요인을 중심으로”, 「국제회계연구」, 38, p75-98. -

김종화·, 유태현, (2012), “양도소득세와 취·등록세 개편이 주택거래에 미친 영향에 관한 연구: 서울 강남지역 사례를 중심으로”, 「재정정책논집」, 14(1), p169-207.

Kim, J.H., and Yoo, T.H., (2012), “The Effects of the Reforms of Capital Gains and Purchase Taxes on Housing Transactions”, Journal of Korean Association of Public Policy, 14(1), p169-207. -

김현아·, 이승우, (2005), 부동산 대책이 건설산업에 미치는 영향, 한국건설산업연구원.

Kim, H.A., and Lee, S.W., (2005), A Study on the Influence of Real Estate Policies on the Construction Industry, Construction & Economy Research Institute of Korea. -

김현아, 허윤경, (2009), “부동산 거래량 통계의 활용방안 연구”, 「국토연구」, 62, p107-124.

Kim, H.A., and Hur, Y.K., (2009), “Applications and Improvements of Real Estate Transaction Volume Statistics”, Korea Spatial Planning Review, 62, p107-124. -

방송희, (2010), “주택가격지수와 관련된 세 가지 에세이: SPAR지수, 지수의 평활화, 주택가격과 거래량의 관계”, 한성대학교 대학원 박사학위논문.

Bang, S.H., , (2010), “Three Essays Relevant to Housing Price Index: SPAR Index, Index Smoothing, Relationship between Housing Price and Transaction Volume”, Ph.D. Dissertation, Hansung University. -

방송희, 이용만, (2009), “실거래가격자료를 이용한 주택거래량과 가격과의 관계”, 「한국부동산분석학회 추계학술대회 논문집」, 서울:건국대학교.

Bang, S.H., and Lee, Y.M., (2009), “The Granger Causality Analysis between Housing Prices and Trading Volume Used Transaction Data”, An Autumn Academic Symposium of Korea Real Estate Analysis Association, Seoul:Konkuk University. -

서수복, (2009), “부동산정책이 아파트시장에 미치는 영향에 관한 연구”, 「한국지적정보학회 춘계학술대회 논문집」, 천안:남서울대학교.

Seo, S.B., (2009), “A Study on the Effect of the Real Estate Policy on Apartment Market”, An Spring Academic Symposium of Korean Cadastre Information Association, Cheonan:Namseoul University. -

서수복·, 김재경, (2011), “한국 주택시장과 벌집순환모형의 관련성에 관한 연구”, 「국토연구」, 68, p121-133.

Seo, S.B., and Kim, J.K., (2011), “A Study on the Relationship between Honeycomb Cycle Model and the Korea Housing Market”, Korea Spatial Planning Review, 68, p121-133. -

서승환, (2010), “DTI 규제의 바람직한 방향”, 「부동산포커스」, 29.

Suh, S.H., (2010), “Desirable Direction of the DTI Regulation”, Real Estate Focus, 29. -

송일호, 정우수, (2002), 계량경제 실증분석, 서울:삼영사.

Song, I.H., and Jung, W.S., (2002), Econometrics Analysis, Seoul:Samyoung Publishing Company. -

안왕모, (2007), “주택정책이 주택가격에 미치는 영향에 관한 연구: 수도권 지역을 중심으로”, 광운대학교 대학원 박사학위논문.

Ahn, W.M., (2007), “A Study on the Effects of Housing Policy on the Housing Price: Focused on the Metropolitan Area”, Ph.D. Dissertation, Kwangwoon University. -

오정석, (2005), “부동산정책이 부동산가격에 미치는 영향”, 「부동산학보」, 24, p88-98.

Oh, J.S., (2005), “The Influence of Price Changes on Real Estate Policy in Korea”, Korea Real Estate Academy Review, 24, p88-98. -

이동규, 서인석, 박형준, (2009), “주택정책 규제수단으로서 DTI 규제정책의 효과 분석: System Dynamics를 활용한 시뮬레이션 분석”, 「한국정책학회보」, 18(4), p207-235.

Lee, D.K., Seo, I.S., and Park, H.J., (2009), “Estimating the Casual Effects of DTI Regulation on the Housing Policy Applied System Dynamics Simulation Analysis”, Korean Policy Studies Review, 18(4), p207-235. -

이용만·, 이상한, (2004), “강남지역의 주택가격이 주변지역의 주택가격을 결정하는가?”, 「국토계획」, 39(1), p73-91.

Lee, Y.M., and Lee, S.H., (2004), “Does the Housing Price in Gang-nam Area Determine on the Change of Housing Price in Neighbouring Area?”, Journal of Korea Planners Association, 39(1), p73-91. -

이진경, (2004), “주택정책의 유형별 효과성 분석: 목표달성도와 주택가격영향을 중심으로”, 서울대학교 대학원 박사학위논문..

Lee, J.K., (2004), “Categorization and Effectiveness of Korean Housing Policy: An Analysis of Effectiveness and Price Impact”, Ph.D. Dissertation, Seoul National University. -

이홍재·, 박재석·, 송동진·, 임경원, (2007), 금융경제 시계열 분석, 서울:경문사..

Lee, H.J., Park, J.S., Song, D.J., and Lim, K.W., (2007), Analysis of Financial Time Series, Seoul:Kyungmoon Publishing Company.. -

임재만, (2011), “주택거래량은 주택가격 변동을 설명할 수 있는가?”, 「국토연구」, 69, p3-18.

Lim, J.M., (2011), “Do Housing Trading Volume Explain Housing Prices or the Converse?”, Korea Spatial Planning Review, 69, p3-18. -

정재호, (2007), “부동산정책에 대한 부동산시장 반응”, 「부동산학보」, 29, p99-110.

Chung, J.H., (2007), “A Study of Real Estate Market Responses on Real Estate Policy”, Korea Real Estate Academy Review, 29, p99-110. -

정주희·, 김호철, (2011), “수도권의 주택가격과 거래량 간 인과성 및 동태적 관계에 관한 연구”, 「국토계획」, 46(6), p131-148.

Chung, J.H., and Kim, H.C., (2011), “A Study on the Causality and Dynamic Relation between the Housing Price and the Trade Volume in the Metropolitan Area”, Journal of Korea Planners Association, 46(6), p131-148. -

정홍일·, 이현석, (2012), “양도소득세 비과세의 주택 거래량 동결효과”, 「부동산연구」, 22(2), p83-101.

Jung, H.I., and Lee, H.S., (2012), “The Lock-in Effect of Capital Gains Tax Exemption on Sales of Houses”, Korea Real Estate Review, 22(2), p83-101. -

정홍일·, 이현석·, 이상선, (“주택 거래량과 가격의 동조화 및 손실회피현상”), 「주택연구」, 20, 2, p77-101.

Jung, H.I., Lee, H.S., and Lee, S.S., (“Co-movement and Loss Aversion of Trading Volume and Prices in Housing Market”), Housing Studies Review, 20, 2, p77-101. -

조태진, 임덕호, (2011), “주택정책의 지역별 세분화 필요성에 관한 실증 연구: 주택시장 안정화를 중심으로”, 「부동산학연구」, 17(4), p27-44.

Jo, T.J., Lim, D.H., (2011), “An Empirical Study on the Necessity for Housing Policy Customization by Region”, Journal of the Korea Real Estate Analysts Association, 17(4), p27-44. -

지규현, (2010), “보금자리주택 공급의 문제점과 개선방안”, 「주택시장리뷰」, (2010년 봄호:), p29-33.

Ji, K.H., (2010), “The Problems and Improvement of the Bogeumjari Housing Supply”, Housing Market Review, (010 spring:), p29-33. -

진미윤·, 이유진·, 최준영·, 김연식·, 양동석, (2008), 주택수급지도 구축을 위한 모형 개발, 경기:대한주택공사 주택도시연구원.

Jin, M.Y., Lee, Y.J., Choi, J.Y., Kim, Y.S., and Yang, D.S., (2008), Modelling Housing Market and Building on Housing Mapping System for the Balance between Housing Demand and Supply, Gyeonggi:Korea National Housing Corporation, Housing and Urban Research Institute. -

최차순, (2010), “부동산정책이 부동산시장에 미치는 영향에 관한 연구”, 「대한부동산학회지」, 28(2), p69-91.

Choi, C.S., (2010), “A Study on the Effect of the Real Estate Policy on the Real Estate Market”, Journal of Korea Real Estate Society, 28(2), p69-91. -

허윤경·, 장경석·, 김성진·, 김형민, (2008), “주택 거래량과 가격 간의 그랜저 인과관계 분석”, 「주택연구」, 16(4), p49-70.

Hur, Y.K., Jang, K.S., Kim, S.J., and Kim, H.M., (2008), “The Granger Casuality Analysis between Prices and Trading Volume in the Housing Market: Focused on Apartment Property Markets in Seoul”, Housing Studies Review, 16(4), p49-70. -

Berkovec, J.A., and J.L. Goodman, (1996), “Turnover as a Measure of Demand for Existing Homes”, Real Estate Economics, 24(4), p421-440.

[https://doi.org/10.1111/1540-6229.00698]

-

Clayton, J., N. Miller, and L. Peng, (2010), “Price-volume Correlation the Housing Market: Causality and Co-movements”, Journal of Real Estate Finance and Economics, 40(1), p14-40.

[https://doi.org/10.1007/s11146-008-9128-0]

- Engelhardt, G.V., (2003), “Nominal Loss Aversion, Housing Equity Constraints, and Household Mobility: Evidence from the United States”, Journal of Urban Economics, 53(1), p171-195.

-

Genesove, D., and .J. Mayer, (2001), “Loss Aversion and Seller Behavior: Evidence from the Housing Market”, Quarterly Journal of Economics, 116(4), p1233-1260.

[https://doi.org/10.1162/003355301753265561]

-

Granger, C.W.J., (1969), “Investigating Causal Relations by Econometric Models and Cross-Spectral Methods”, Econometrica, 37(3), p424-438.

[https://doi.org/10.2307/1912791]

- Hamilton, J.D., (1994), Time Series Analysis, Princeton University Press.

- Janssen, J., B. Kruijt, and B. Needham, (1994), “The Honeycomb Cycle in Real Estate”, J, ournal of Real Estate Research, 9(2), p237-252.

-

Stein, J.C., (1995), “Prices and Trading Volume in the Housing Market: A Model with Down-Payment Effects”, Quarterly Journal of Economics, 110(2), p379-406.

[https://doi.org/10.2307/2118444]

-

Tsay, R.S., (2001), Analysis of Financial Time Series, Wiley-Interscience..

[https://doi.org/10.1002/0471264105]