Final publication date 17 Dec 2021

오피스 소유 및 관리 특성이 임대료 할인 비율에 미치는 영향 분석 : 서울시 도심 오피스를 대상으로

Abstract

This study analyzes the effect of ownership and management characteristics on the discounted rent (net effective rate) of office buildings. Despite the rising vacancy rate due to the supply of offices since the 2000s, the contract rent has steadily increased in the market. As the net effective rent hardly changed during this period, the difference between the contract rent and net effective rent has widened. This gap is defined as net effective rate (NER) and this study focuses on the relationship between office ownership and management characteristics. An empirical analysis was conducted by constructing a ridge regression model using rent information about 118 office buildings from Seoul’s central business district (CBD). We found that ownership and management characteristics, surrounding factors, and building characteristics affect NER. Professional investment and management companies that owned or operated office buildings had a higher NER. Although it seems like they are offering a large discount by providing various rentals free, the net effective rent is not low because the level of contract rent, the basis of the discount, is high. This study confirmed that office buildings used an active rental discount policy to secure rental income, resolve vacancies, and attract excellent tenants.

Keywords:

Office Rent, Net Effective Rate, Ownership Characteristics, Management Characteristics, Net Effective Rent키워드:

오피스 임대료, 임대료 할인 비율, 소유특성, 관리특성, 실효임대료Ⅰ. 서론

1. 연구의 배경 및 목적

우리나라는 외환위기 이후에 자본시장의 개방과 함께 각종 법령 제정을 기반으로 오피스빌딩에 대한 투자가 시작되었으며, 금융위기 이후에는 본격적으로 외국계 펀드, 리츠, 부동산 펀드 등의 전문투자회사들이 시장에 진입했다. 부동산 투자 및 관리회사의 주요 목표는 전문 인력과 빠른 정보를 바탕으로 빌딩을 효율적으로 운영하고, 궁극적으로 자산의 가치를 상승시켜 매각을 통해 차익을 실현하는 것이다. 부동산 투자 및 관리회사는 전문성을 바탕으로 시장의 상황에 민감하게 반응하고, 공실이 발생하면 각종 할인 등을 제공하여 적극적으로 임차인을 유치하기 위한 대응책을 마련한다. 전문화 관리를 통하여 빌딩에 소요되는 에너지 비용 절감, 설비 시설의 사용주기 연장, 임차인 만족도 상승 및 건물 가치 극대화를 추구할 수 있으며, 궁극적으로 임대인은 높은 수익성을 가질 수 있다.

일반적으로 전문 관리하는 오피스 빌딩의 임대 경쟁력이 그렇지 않은 빌딩에 비해 강한 것으로 알려져 있다(노영학, 2009). 서울의 오피스 빌딩은 주로 도심, 강남, 여의도와 같은 도시의 중심지에 집적하여 입지한다. 유사한 입지환경을 공유함에도 불구하고 빌딩마다 임대료의 차이는 쉽게 나타난다. 이 차이의 원인은 빌딩의 소유와 관리 특성에 의해 발생하는 것으로 추정된다.

2000년대 이후 오피스빌딩의 명목임대료는 대체로 꾸준히 상승하고 있다. 경기 침체와 꾸준한 공급으로 인해 공실률이 증가함에도 불구하고 명목임대료는 상승하였다. 흥미로운 점은 투자 및 관리회사가 시장에 본격적으로 진입한 시기와 명목임대료와 실질임대료의 격차가 발생한 시기가 유사하다는 점이다. 전문투자 및 관리회사는 렌트프리를 포함한 각종 임대료 할인 정책을 적극 활용하여 시장에서 명목임대료와 실효임대료의 차이를 조정해 나가는 것으로 보인다(여태종 외, 2015). 이는 직관적인 관찰이며, 임대료에 영향을 미치는 요인을 통제한 상태에서 작동할지를 밝힌 연구는 아직 없다.

지금까지 오피스 빌딩의 임대료에 관한 연구는 광역적 입지특성, 접근특성 등 주로 물리적인 측면에 집중하였다(전혜 외, 2020; 민성훈, 2013; 허필원 외, 2013; Mills, 1992; Clapp, 1980). 오피스 소유와 관리특성에 집중한 일부 연구들은 개인소유보다 전문투자회사의 소유일수록, 개인관리보다 전문운영·관리회사일수록 명목임대료 수준이 높아짐을 보고하고 있다(금상수·조주현, 2012; 노영학, 2009; 송기욱·남진, 2016; 양영준·유석준, 2016; 문흥식 외, 2011; 변기영·이창수, 2004; 이관창, 2008). 이들은 명목임대료 혹은 추정된 실효임대료를 사용하여 분석하고 있으며, 임대료 할인을 고려하지는 못한 한계를 지니고 있다. 명목임대료와 실효임대료의 차이를 고려하지 않은 연구는 시장의 현실을 정확하게 반영하기 힘들며, 금융위기 이후 명목임대료와 실효임대료의 격차를 설명하는 것은 더욱 어렵다.

부동산 전문투자 및 운영·관리회사의 적극적인 임대료 할인 정책을 고려한 연구는 거의 없다. 임대료 할인에 대해 분석하려면 명목임대료와 실효임대료 정보가 필수적이다. 명목임대료와 실효임대료는 시장에 공개되지 않아 자료의 구득에 어려움이 있다(전혜 외, 2020; 양영준·오세준, 2017; 류강민·여태종, 2016; 민성훈, 2013).

본 연구는 소유 및 관리 특성이 오피스 빌딩의 임대료 할인에 미치는 영향에 대해 분석하고자 한다. 명목임대료 대비 명목임대료(contract rent)와 실효임대료(net effective rent)의 차이를 임대료 할인 비율(net effective rate, 이하 NER)로 정의하였다. 분석을 통해 시장에서 일반적으로 나타나고 있는 임대료 할인이 부동산 전문투자 및 운영·관리회사에 의해 나타나는 적극적인 임대 정책 수단임을 밝히고자 한다.

2. 연구의 범위 및 방법

서울시 도심권역에 속하는 종로구, 중구, 용산구 일대의 118개 임대용 오피스 빌딩을 대상으로 분석을 진행하였다. 임대료 정보는 오피스 임대 전문 컨설팅회사인 ㈜부동산플래닛1)이 제공한 2016년 4분기 임대료 데이터를 사용하였다. 계약서상에 기재된 명목임대료와 실제 임대인이 수취한 실효임대료 데이터를 이용하였다.

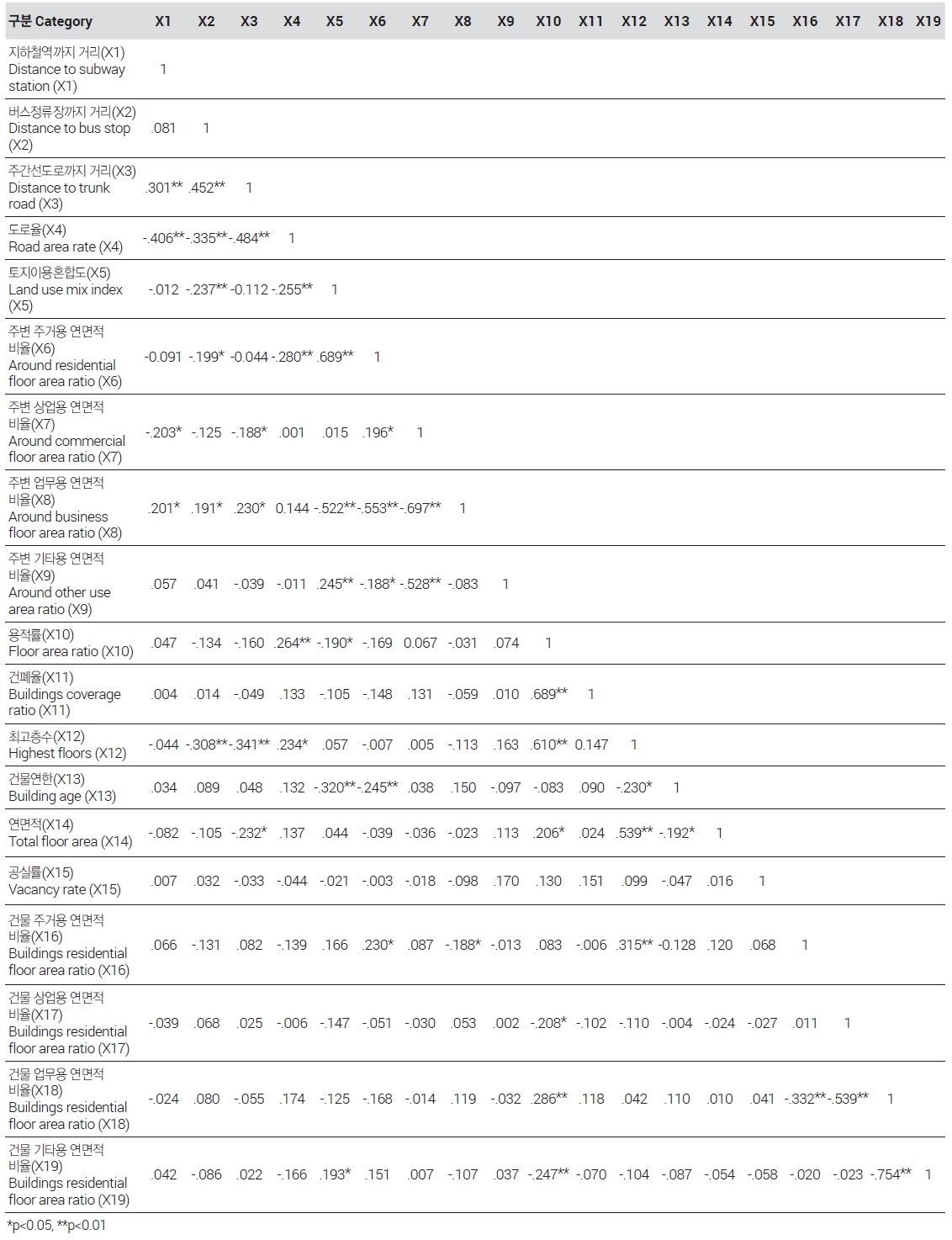

임대료 할인 비율의 영향요인 분석에 앞서 오피스 임대료 유형 및 정의, 소유와 관리요인에 관한 이론적 고찰과 선행연구검토를 진행하였다. 독립변수 간 다중공선성 문제가 있는지를 확인하기 위하여 상관분석을 수행하였고, 그 결과를 부록에 첨부하였다.

마지막으로 오피스 임대료 할인 비율의 영향요인을 분석하기 위해 능형회귀모형(ridge regression model)을 구축하였다. 본 연구의 독립변수 간 공선성 문제로 인해 최소자승법(OLS)과 비교하여 비교적 정확한 결과와 높은 설명력을 보여주는 능형회귀분석을 이용하였다(구본상·신병진, 2015). 능형회귀모형의 분석 결과를 이용하여 소유 및 관리 특성이 임대료 할인 비율에 미치는 영향을 해석하였다.

Ⅱ. 이론 및 선행연구 고찰

1. 임대료의 정의 및 유형

오피스 빌딩의 임대료는 임대인이 외부에 공개하는 호가임대료(asking rent), 임대계약서상 임대료인 명목임대료(contract rent), 렌프트리를 적용한 실제 임대인이 수취하는 실효임대료(net effective rent)로 구분된다. 호가임대료는 임대인이 기대하는 외부에 공개된 기대임대료이며, 임대차 협상의 시작이 된다. 명목임대료와 실효임대료는 오피스 빌딩의 가치 유지 및 임대 전략 노출방지의 이유로 일반적으로 외부에 공개되지 않는다(전혜 외, 2020; 양영준·오세준, 2017; 류강민·여태종, 2016; 민성훈, 2013).

금융위기 이후 지속적인 빌딩 공급과 경기 침체로 인한 임차수요의 감소로 공실률이 상승하고 실효임대료는 하락하였다(<그림 1> 참조). 실효임대료가 하락함에도 불구하고 명목임대료는 반대로 꾸준히 상승하였다. 이에 대해 여태종 외(2015)는 시장 상황에 따라 호가임대료가 조정되는 것이 아니라, 정해진 호가임대료와 시장의 상황의 차이를 임대료 할인제도가 조정하는 것으로 추정하였다.

Contract and net effective rent in the CBD area (unit: KRW/m2)Source: Realty Planet Co. Ltd.

실효임대료의 구득이 쉽지 않아 오피스 빌딩의 임대료와 관련된 연구는 다수가 호가임대료를 사용하거나, 호가임대료를 이용하여 간접적으로 추정된 실효임대료를 사용하는 경우가 많다. 구득이 어려운 실효임대료보다 임대료를 상당수 설명하는 호가임대료나 명목임대료를 이용한 연구도 가치가 있다는 견해도 존재하지만, 시장에서 일어나는 임대료 할인에 의한 호가임대료와 실효임대료의 격차로 볼 때 호가임대료 혹은 명목임대료를 이용한 분석 결과의 오류는 쉽게 예측된다.

임대인은 우수한 임차인 유치, 공실해소, 장단기 수익확보 등 목표를 달성하기 위하여 임차인에게 일련의 렌트프리(rent-free), 핏아웃(fit-out), 티아이(TI, tenant improvement) 등 혜택을 제공한다(전혜 외, 2020; 조훈희·최창규, 2020; 황병훈·유정석, 2017). 실효임대료는 임대료 할인을 전반적으로 차감하고 월단위로 환산한 임대인이 실제로 수취한 임대료이다. 전문투자 및 관리회사는 공실률을 낮추고, 오피스 빌딩의 가치 상승을 위해 렌트프리를 포함한 임대료 할인 정책을 보다 적극적으로 활용하여 임차인을 유치한다. 이는 시장상황에 대한 직관적인 관찰이며, 관련된 논의에서 전문투자 및 관리회사의 역할과 임대료 할인의 상관성에 대한 논의는 거의 없다. 임대료에 영향을 미치는 요인을 통제한 상태에서 전문투자 및 관리회사가 임대료 할인을 높게 하는지 분석을 통해 투자 및 관리 전문회사의 역할과 오피스 빌딩 임대료의 작동 기제에 대해 이해할 수 있을 것이다.

실효임대료2)는 해외에서 일반적으로 사용되며, 국내에서 실무적 관점으로 사용되는 점유비용(NOI)을 바탕으로 계산하였다. 점유비용은 오피스 빌딩 업무 전용성을 강조하고 임차인 관점으로 수익 창출 가능 공간 또는 오피스 빌딩의 순수한 업무 공간에 대해 전반적 임대투입의 총비용을 전용률을 적용하여 산출한다(전혜 외, 2020; 젠스타, 2016).

본 연구는 부동산 관리회사에서 수집한 명목임대료와 실효임대료 데이터를 활용해 명목임대료와 실효임대료 사이에 존재하는 임대료 할인에 집중하였다. 전문투자 및 관리회사가 소유하고 운영하는 오피스의 경우 임대료 할인을 적극적으로 활용할 것으로 추정된다. 오피스 임대료 할인 비율(NER)3)이라는 개념을 종속변수로 도입하여, 임대료에 영향을 미치는 다양한 요인을 통제한 상태에서 투자 및 관리회사 여부가 임대료 할인에 미치는 영향을 분석하였다.

2. 임대료 할인에 영향을 미치는 요인

글로벌 금융위기 이후 공실률이 상승함에도 불구하고 명목임대료가 상승한 것에 대해 다수의 연구자는 다양한 임대료 할인 정책을 그 원인으로 지적한다(한광호 외, 2019; 여태종 외, 2015; 정원구·이호병, 2016; 황병훈·유정석, 2017; 민성훈, 2013). 렌트프리가 명목임대료는 유지 혹은 상승시키고 실질임대료는 인하시키는 효과를 발생시킨다.

한광호 외(2019)는 토빗모형을 활용해 오피스 렌트프리에 영향을 미치는 요인을 분석하였다. 실증분석 결과 신규계약이고, 장기계약일수록, 계약면적이 클수록, 건축연한이 길수록 더 많은 렌트프리를 제공하는 것으로 나타났다. 여태종 외(2015)는 서울의 오피스 빌딩 260개 동의 자료를 이용한 분석을 통해 렌트프리에 가장 큰 영향을 미치는 요인은 공실률임을 밝혔다. 공실률이 높을수록 렌트프리 기간이 긴 것으로 나타났다. 그 외에도 건축 연한이 길고, 추정임대료가 높을수록 렌트프리 기간이 길었다. 정원구·이호병(2016)은 서울시에 소재한 441동의 오피스 빌딩을 대상으로 렌트프리 결정요인을 분석하였다. 분석결과 공실률이 높고, 연면적이 크고, 해당임차인의 건물 내 임차비중이 클수록, 임대차기간이 길수록, 글로벌 임차인인 경우, 중요 임차인의 비중이 5% 이상인 경우 렌트프리 기간이 길어지는 것으로 나타났다. 황병훈·유정석(2017)은 실질 임대차계약의 렌트프리 자료를 기반으로 서울 733동 오피스 빌딩에 연구를 진행하였다. 실증분석결과, 건물의 공실률이 높고, 임대기간이 길수록, 임대면적의 비율이 높고, 계약임대료 수준이 높을수록, 시장공실률이 높을수록 렌트프리 기간이 길어지는 것으로 나타났다. 민성훈(2013)은 시장에서 오피스 재고량이 많을수록, GDP가 높을수록 호가임대료와 계약임대료의 차이가 커진다고, 즉 임대료할인이 커진다고 주장하였다. 조훈희·최창규(2020)는 인테리어 비용을 현금으로 지원함으로써 임대료 할인 효과를 가지는 TI가 공실을 해소하기 위해 사용하는 적극적인 임대 정책임을 실증분석하였다.

임대료할인과 관련된 선행된 연구들을 종합해보면 건축물특성, 계약특성, 임차인특성, 시장특성 등이 렌트프리에 영향을 미치는 주요한 요인임을 확인할 수 있다. 우량임차인일수록, 장기계약일수록, 시장공실률 혹은 오피스 빌딩 자체 공실률이 높을수록 렌트프리가 많아짐을 확인하였다.

3. 소유와 관리특성이 임대료에 미치는 영향

부동산 전문투자자의 목표는 효율적인 빌딩 운영을 통해 운영수익을 극대화하고, 궁극적으로는 매각을 통해 시세차익(capital gain)을 얻는 것이다. 법인투자와 개인 관리자보다 전문투자자와 관리회사는 전문영역에서 그 역량을 발휘하고 있다. 다수의 연구에서 개인소유 빌딩보다 전문투자자가 소유한 빌딩일수록, 자기관리보다 전문관리의 경우 임대료가 높음을 보고하고 있다.

전문투자자의 목표는 오피스 빌딩 운영 및 매각을 통한 수익 극대화이다. 다수의 연구에서 전문투자회사가 소유한 오피스가 그렇지 않은 경우보다 임대료 수준이 높은 것을 보고하고 있다(문흥식 외, 2011; 변기영·이창수, 2004; 양영준·유석준, 2016; 이관창, 2008). 문흥식 외(2011)는 대기업, 중소기업 및 개인, 정부(지자체, 공기업, 협회), 전문투자로 소유특성을 구분하여, 소유특성이 점유비용에 미치는 영향을 분석하였다. 분석결과, 중소기업이나 개인이 소유한 빌딩보다 대기업이나 전문투자자가 소유한 빌딩의 점유비용이 높은 것으로 나타났다. 변기영·이창수(2004)는 서울 3개 도심에 입지한 연면적 10,000m2 이상의 오피스 빌딩을 대상으로 소유특성이 임대료에 미치는 영향을 분석하였다. 이들은 개인소유보다 자금력이 상대적으로 월등한 기업소유 오피스가 전문 관리 인력의 서비스를 제공함으로써 높은 임대료 수익을 올린다고 주장하였다. 실증분석을 통해 대기업이 소유한 빌딩이 그렇지 않은 경우와 비교해 임대료가 높은 것을 증명하였으며, 이러한 경향은 여의도보다 도심과 강남에서 주로 나타났다. 양영준·유석준(2016)은 서울의 오피스를 대상으로 수익 극대화에 보다 주력할 수밖에 없는 금융기관, 투자기구, 대기업이 소유한 오피스의 환산임대료가 여타 빌딩보다 높음을 실증분석하였다. 이관창(2008)은 개인보다 법인이 소유한 오피스 빌딩의 환산 임대료가 높다고 주장하였다. 소유특성과 임대료의 관계에 대한 선행 연구를 통해 개인, 임대법인, 투자회사 등의 다양한 소유 특성에 따라 임대료의 차이가 나타남을 추정할 수 있다.

대표적인 수익형 부동산인 오피스빌딩 투자자는 임대수익을 극대화하여 건물의 가치를 상승시키기 위해 부동산전문관리업체에 위탁관리한다. 일부 연구에서도 자기관리보다 전문관리를 통해 서비스의 질을 높이면 임대료가 상승하는 것을 볼 수 있다(금상수·조주현, 2012; 노영학, 2009; 송기욱·남진, 2016; 양영준·유석준, 2016).

금상수·조주현(2012)은 서울 도심에 입지한 713개 오피스 빌딩을 대상으로 연구를 수행하였다. 건물을 위탁관리하는 경우 계약면적 평당 임대료가 상승하지만, 모형에 빌딩 등급을 추가적으로 고려하면 임대료가 하락해 그 효과가 반대로 나타났다. 이는 위탁관리의 효과가 오피스 빌딩 등급별로 다름을 시사한다. 노영학(2009)은 서울의 3도심에 입지한 빌딩을 대상으로 자기관리보다 전문관리인 경우 호가 임대료가 상승하는 것을 실증분석하여, 관리방식이 오피스 임대료를 결정하는 주요한 요인임을 밝혔다. 송기욱·남진(2016)은 서울시 프라임 오피스 빌딩을 대상으로 점유비용에 영향을 미치는 관리방식에 대해 분석하였다. 분석결과, 직영관리보다 위탁관리하는 경우 점유비용(net occupancy cost)이 상승하였다. 양영준·유석준(2016)은 서울의 787개 오피스의 환산임대료 결정요인 분석을 통해 직영관리방식에 비해 위탁관리방식의 오피스의 임대료가 높은 것을 확인하였다. 관리방식이 임대료에 미치는 영향에 대해 분석한 연구들은 주로 직영관리보다 전문기관에 위탁관리하는 것이 임대료가 높았다.

4. 선행연구의 한계점 및 연구의 차별성

소유 및 관리방식이 임대료 결정에 미치는 영향에 대한 분석을 통해, 개인보다 전문투자회사의 소유이거나, 직접 관리보다 위탁 관리인 경우 임대료가 보다 상승하는 것을 확인하였다. 오피스 임대료와 관련된 선행연구의 한계는 다음과 같다.

첫째, 오피스 임대료에 관한 선행연구는 대부분 호가임대료나 명목임대료를 대상으로 하고 있으며, 일부 연구에서 이 둘을 이용하여 간접적으로 추정한 실효임대료를 분석하고 있다. 정확한 임대차계약 전략을 반영하는 실효임대료를 이용한 연구는 전혜 외(2020)를 제외하면 거의 없다. 다수의 선행된 연구에서 지속적으로 상승하는 호가임대료와 경기의 상황에 민감하게 반응하는 실효임대료의 차이를 반영하지 못하고 있다.

둘째, 실효임대료를 결정하는 주요한 요인인 임대료 할인을 고려하지 못하고 있다. 임대료 할인은 임차인을 유치하기 위한 임대인의 주요 전략으로 같은 빌딩에 입주한 입주사마다 제공되는 할인이 다르다. 때문에 임대료 할인은 대외적으로 공개되는 일이 드물다. 렌트프리, 티아이, 핏아웃 등 다양한 임대료 할인을 고려한 분석이 필요하다.

셋째, 임대료에 영향을 미치는 주요한 요인은 입지특성, 근린환경특성, 건물특성과 같이 물리적 특성에 집중하고 있다. 오피스 빌딩의 수익을 극대화하기 위해 전문인력을 중심으로 시장 상황에 민감하게 반응하는 주요 변수인 오피스 소유 및 관리에 대한 고려가 부족하다. 다수의 연구에서 전문투자 및 관리 회사가 운영하는 빌딩의 임대료가 높은 것을 확인하고 있지만, 주로 호가임대료나 명목임대료를 대상으로 하였다. 전략적으로 호가임대료를 높게 산정하면, 더 많은 임대료 할인을 제공한다고 해도 임차인이 실질적으로 지불하는 실효임대료는 동일하거나 오히려 높을 수 있다. 임대료 수준과 할인을 동시에 분석해야 함을 시사한다. 소유주체 및 관리방식과 임대료 할인을 동시에 고려해야 함을 시사한다.

본 연구가 가지는 차별성은 다음과 같다. 실제 빌딩의 임대 사례를 기반으로 명목임대료와 실효임대료를 수집하였다. 이를 활용하여 임대료 할인 비율이라는 개념을 제시하고 오피스 임대료에 영향을 미친 요인들이 임대료 할인 비율에 어떠한 영향을 미치는지를 확인하였다. 또한, 관리방식에 따라 오피스 빌딩의 임대료 할인 비율에 차이가 존재하는지 실증분석하였다

Ⅲ. 변수설정 및 데이터 구축

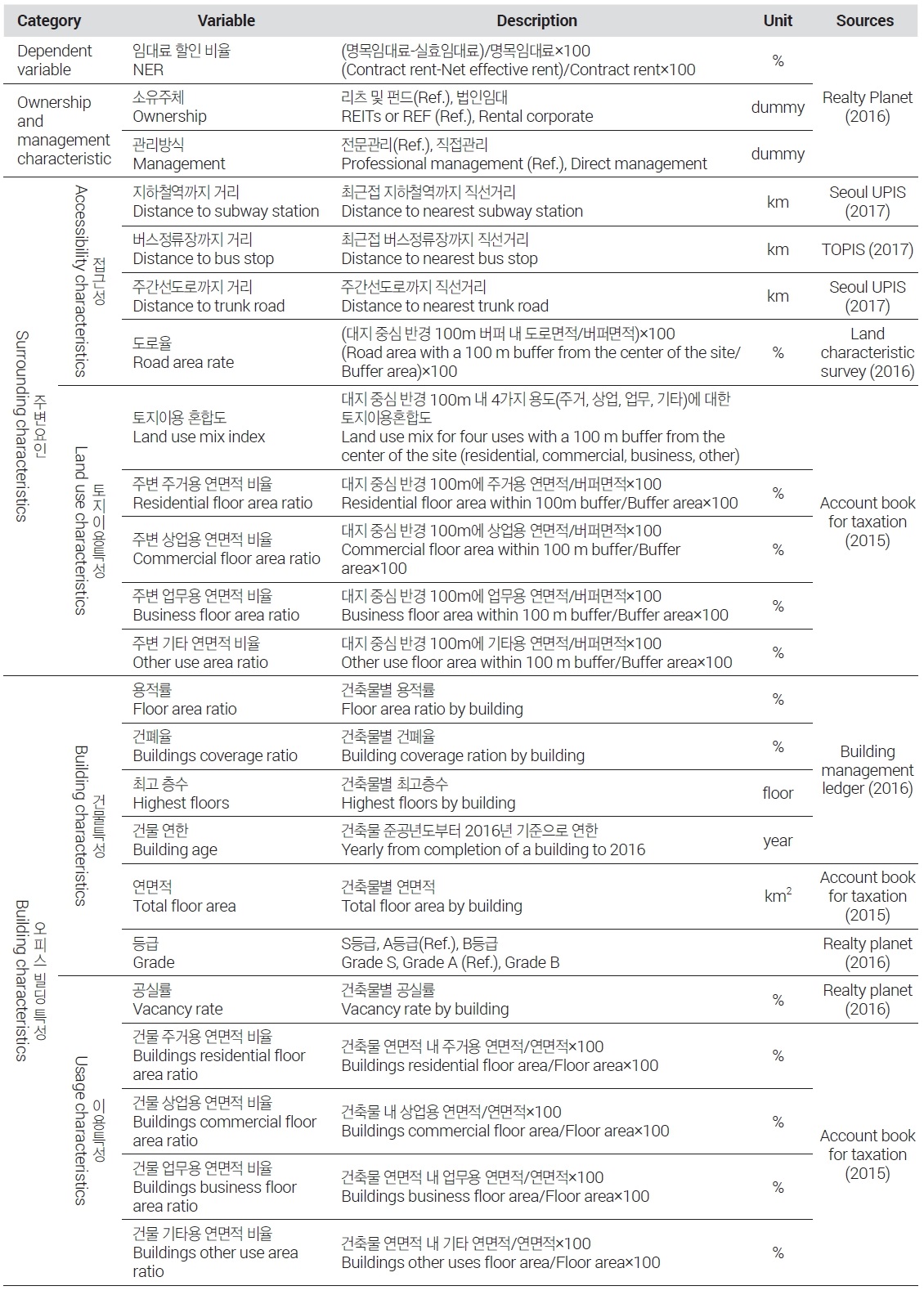

본 연구의 종속변수는 임대료 할인 비율(NER)이다(<표 1> 참조). 계약서상에 쓰여 있는 명목임대료와 실제 약정 시 렌트-프리(rent-free), 핏아웃(fit-out), 티아이(TI), 보증금 비율조정 등 제공된 임대 혜택을 고려한 실효임대료를 이용하여 임대료 할인 비율을 계산하였다.

Description of variables

독립변수는 오피스 임대료 관련 연구를 통해 임대료에 유의한 영향을 미치는 요인을 중심으로 도출하였으며, 소유 및 관리특성, 주변요인과 대상 건축물특성으로 구분하였다.

소유와 관리특성은 소유주체와 관리방식이다. 오피스 빌딩의 소유는 법인(임대)과 부동산 전문 투자회사로 구분하였다. 부동산 전문투자회사는 리츠(REITs)와 펀드(REF)로, 운영관리는 직접관리와 전문관리로 구분하였다. 주변요인은 접근성과 토지이용특성이며, 대상 건축물특성은 건축물특성과 이용특성이다.

주변요인은 접근성과 토지이용특성이다. 대중교통 접근성은 지하철역까지 거리와 버스정류장까지 거리로 측정하였다. 주간선도로까지 거리와 도로율 변수를 통해 오피스 빌딩이 입지한 주변부의 교통 편의성을 측정하였다. 주변부의 토지이용특성은 토지이용혼합지수(land use mix index, 이하 LUM)와 주변부의 용도별 연면적 비율로 측정하였다. LUM은 빌딩 중심으로 반경 100m 이내의 주거용, 상업용, 업무용, 기타용도 연면적의 토지이용혼합도를 계산하여 구축하였다.

오피스가 가진 고유의 특성을 측정하고자 건물특성과 이용특성을 고려하였다. 일반적으로 오피스 임대료에 가장 큰 영향을 미치는 것은 빌딩의 규모이다. 이를 제어하기 위해 용적률, 건폐율, 최고 층수, 연한, 연면적, 오피스 빌딩의 등급을 고려하였다. 빌딩의 등급은 연면적을 기준으로 분류하였으며, 등급별 면적 기준은 ㈜부동산플래닛의 내부 기준을 준용하였다.4) A등급을 기준으로 S등급과 B등급을 비교하였다. 이용특성은 공실률과 건축의 용도별 연면적 비율이다. 공실률은 오피스 빌딩 임대료 수익과 직결되는 중요한 부분이다. 공실률이 높아지면 임대료 수익이 줄어들기 때문에, 전문운영·관리회사는 적극적으로 임차인을 유치하기 위해 더 큰 할인을 제공할 것이다. 건물 내부 용도별 면적은 주거, 상업, 업무, 기타 연면적의 비율로 구축하였다.

Ⅳ. 오피스 임대료 할인 비율 관계분석

1. 기초통계분석

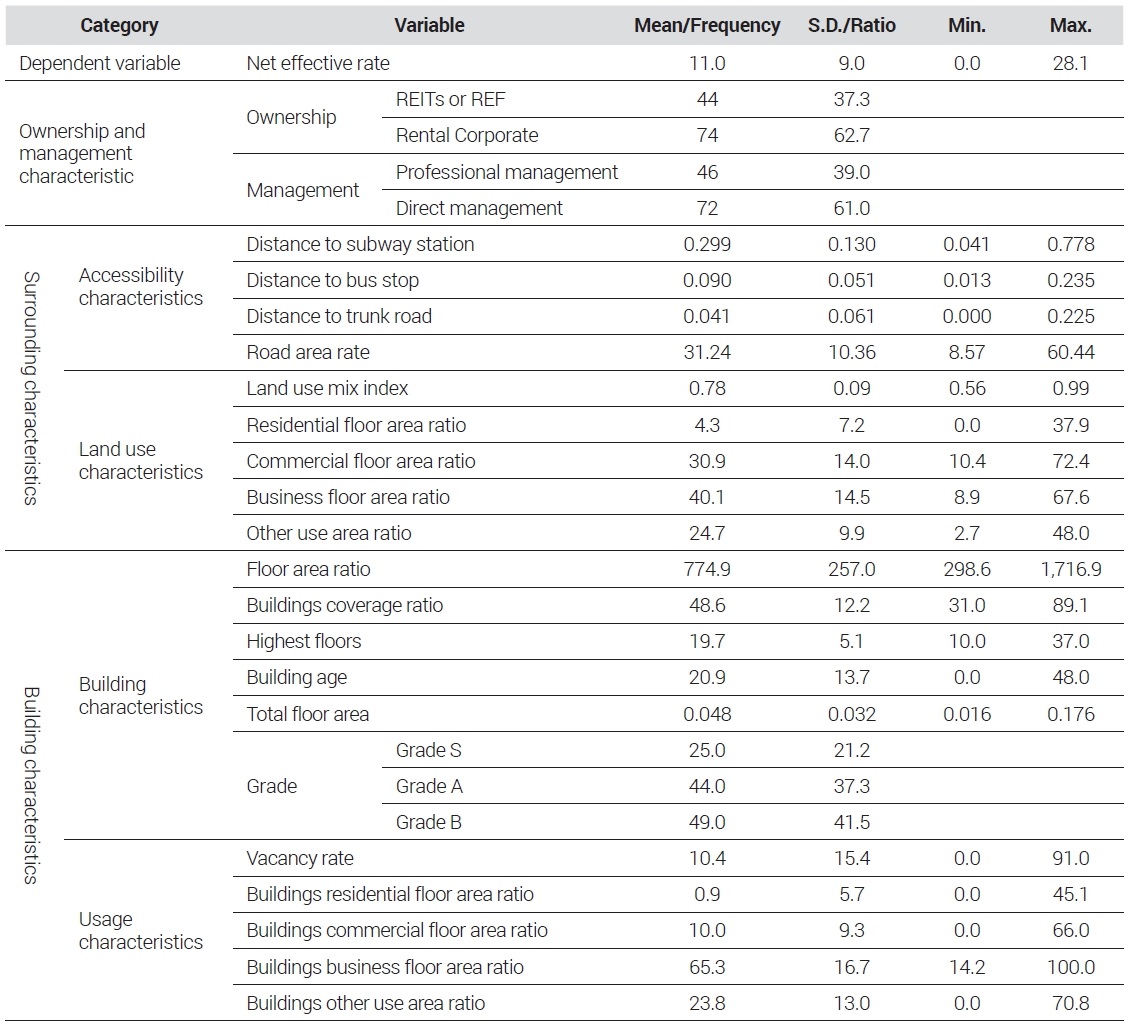

본 연구의 시간적 범위는 2016년 4분기이며, 서울시 도심에 소재하고 있는 118동 오피스 빌딩을 대상으로 분석하였다. 임대료할인에 영향을 미치는 변수를 중심으로 독립변수를 구축하였으며, 기초통계를 실시하였다(<표 2> 참조).

Descriptive statistics for all variables

종속변수인 임대료 할인 비율의 평균값은 11%이다. 최댓값, 최솟값을 살펴보면 값은 28.1%로, 0.0%로 나타났다. 최댓값은 28.1%이며, 최솟값은 0.0%으로 임대료 할인을 제공하지 않은 경우도 있었다. 소유주체와 관리방식특성을 살펴보면 리츠 및 펀드(REITs and REF)의 전문투자회사가 소유한 빌딩은 44채로 나타났으며, 관리회사가 46채의 빌딩을 운영하고 있었다.

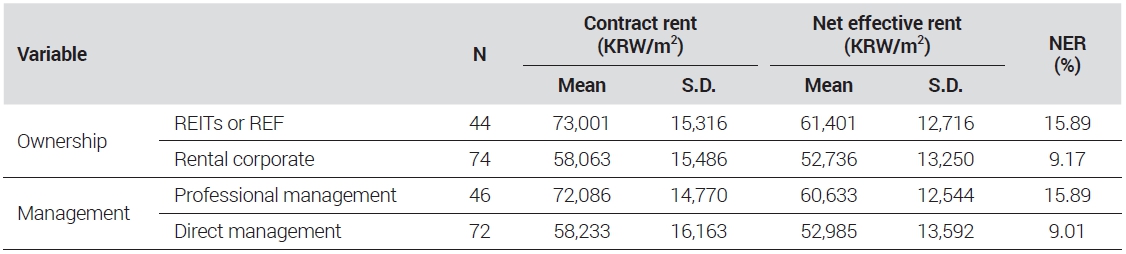

소유와 관리특성에 따른 임대료 차이를 보완적으로 분석하였다(<표 3> 참조). 리츠와 펀드의 전문투자회사가 소유한 빌딩의 평균 단위면적당 명목임대료(73,001원)는 실효임대료(61,401원)보다 약 11,601원이 높다. 임대법인이 소유한 빌딩의 평균 명목임대료(58,064원)는 평균 실효임대료(52,736원)보다 5,328원이 높다. 전문투자회사가 소유한 빌딩의 임대료 할인은 18.9%이고, 임대법인 소유 빌딩은 9.01%이다. 전문투자회사가 소유한 빌딩의 임대료 할인율이 크지만, 실효임대료가 더 높게 나타났다. 임차인의 입장에서 큰 할인을 받은 것처럼 보이지만, 매달 임차인이 지불하는 실효임대료 수준은 임대법인이 소유한 빌딩보다 높다. 운영관리방식에 따른 결과도 유사하다. 전문관리회사가 운영하는 빌딩의 평균 단위면적당 명목임대료(72,086원)는 실효임대료(60,633원)보다 11,453원이 높다. 직접 운영하는 빌딩의 평균 단위면적당 명목임대료(58,234원)도 실효임대료(52,985원)보다 5,249원 높다. 전문 관리 회사가 운영하는 빌딩의 할인율은 15.89%이고, 직접 운영하는 빌딩의 할인율은 9.17%이다. 전문투자회사가 소유하거나, 관리회사가 운영하는 빌딩의 임대료 할인이 크지만, 임대료 수준은 높게 나타나는 것을 확인하였다. 시장에서 전문투자 및 관리회사가 명목임대료와 실효임대료의 차이를 임대료 할인으로 조정하고 있음을 알 수 있다.

Descriptive statistics by ownership and management

교통접근성 중 평균 지하철역까지 거리는 0.299km이고, 평균 버스정류장까지 거리는 0.090km이다. 가장 가까운 주간선도로까지 거리는 평균 0.041km이고, 도로율은 평균 31.24%로 나타나 도심의 양호한 대중교통접근성과 도로망을 보여주었다. 주변부의 토지이용특성 중 LUM은 평균 0.78로 나타났다. 주변부의 용도별 연면적 비율은 업무용도면적 비율(40.1%)이 가장 높게 나타났고, 상업용(30.9%), 기타용(24.7%), 주거용(4.3%)의 순으로 나타났다. 도심에 상업업무용도가 집중되어 있으며, 주거용도의 비율이 아주 낮았다.

건축물 특성 중 평균 용적률은 774.9%이며, 최고 층수는 평균 19.7층이다. 건축 연한은 평균 20.9년이다. 건물의 연한은 0년부터 48년까지 매우 폭이 컸으며, 오래된 도심의 특성상 다양한 연한의 건축물이 공존하는 것을 볼 수 있다. 오피스 등급은 B등급(49개)이 가장 많았고, A등급(44개)과 S등급(25개)의 순으로 나타났다. 이용특성 중 공실률은 평균 10.4%였으며, 건물의 용도별 연면적 비율은 업무용(65.3%)이 압도적으로 높고, 기타(23.8%), 상업용(9.9%), 주거용(0.9%)의 순으로 나타났다.

2. 오피스 빌딩 임대료 할인 비율 실증분석

실증분석에 앞서 독립변수 간 상관관계를 파악하기 위하여 피어슨상관분석(Pearson Correlation Analysis)을 실시하였다. 상관계수는 절댓값이 0에서 1에 가까울수록 상관성이 높아지는 것을 의미한다. 상관분석 결과(<부록 표 1> 참조)를 보면 건물 업무용 연면적 비율과 건물 기타용 연면적 비율 간 높은 상관성(-0.754**)이 존재해 다중공선 문제가 우려되었다.

다중공선에 문제가 있을 경우, 선형회귀모형 결과가 과적합을 초래할 수 있기 때문에 모형의 파라미터 추정치(parameter estimation)가 매우 커지고 모형이 과적합(over-fitting)이 발생할 수 있어, 추정량의 부호와 크기가 실제와 부합되지 않을 수 있다(Saleh et al., 2019; Montgomery et al., 2012). 다중공선 문제를 해결하기 위하여, 능형회귀모형(ridge regression model)을 이용하였다. 능형회귀모형은 개량된 최소자승법이며, 최소자승의 목적함수를 바탕으로 2차식 형태의 벌칙항(penalty)을 추가한다(식 (1) 참조).

| (1) |

| (2) |

| (3) |

λ는 조절 모수로 λ값의 변화에 따라 추정된 계수값도 변화할 수 있다(Saleh et al., 2019). 식 (2)와 식 (3)에서 보는 것처럼 회귀계수(βOLS) 대신 능형회귀계수(βridge)로 대체하여 λ값이 0이면 추정량은 일반적으로 최소자승법의 추정량과 일치하고 λ값이 무한대이면 능형회귀모형 추정량은 0이 된다.

능형회귀모형은 최소자승법의 무평성을 포기함으로써 일부 정보를 손실하고 정확도가 낮추는 것을 대가로 회귀계수가 현실성에 부합되게 하고 신뢰성이 높아지는 모형이다. 이로 인해 다중공선성이 있을 때 OLS 모형보다 능형회귀는 모델의 과적합을 피할 수 있는 우월성을 갖고 있다(Rolf, 1993). 능형회귀분석은 R-STUDIO의 glmnet와 ridge package를 이용하였다.

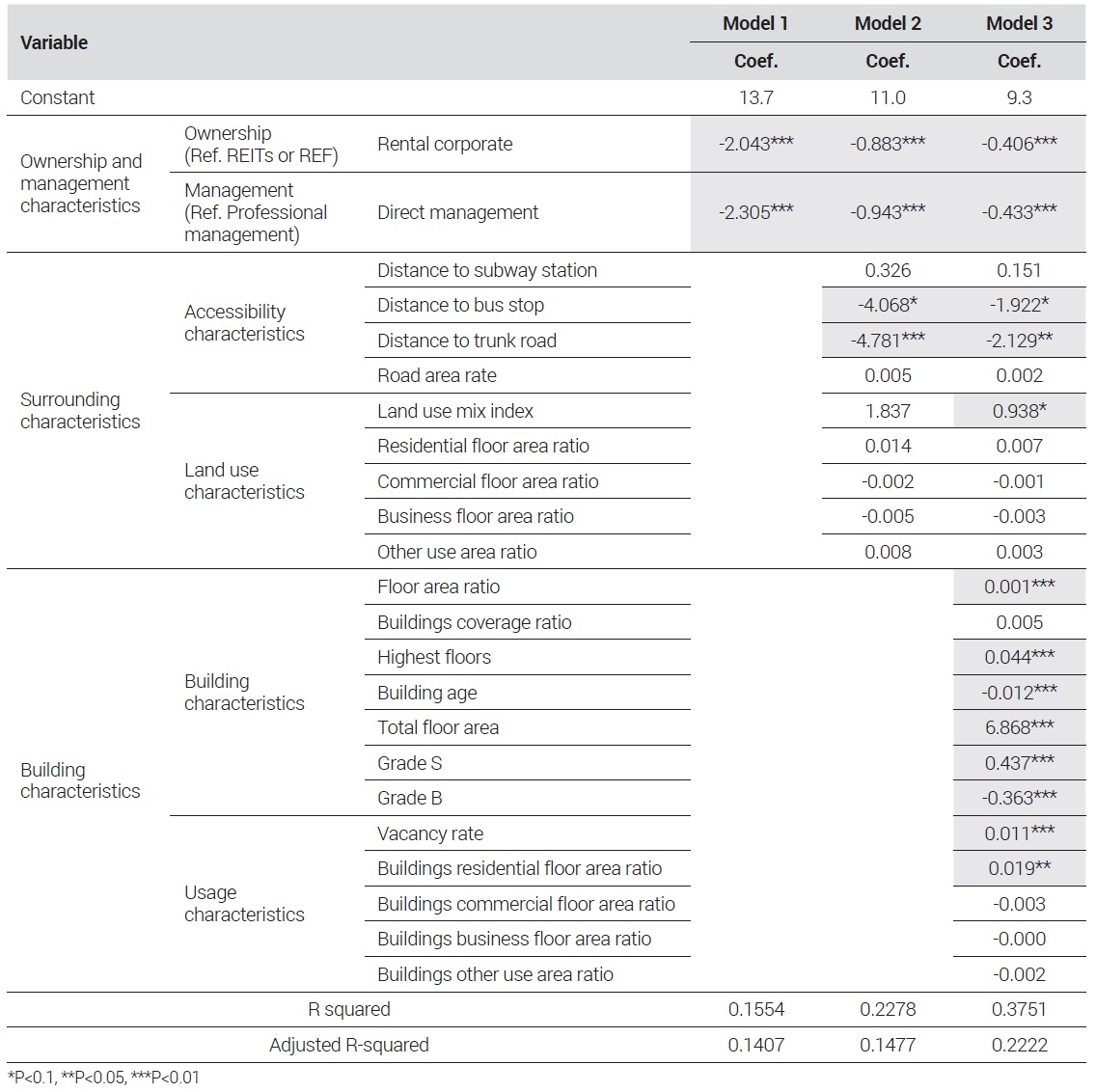

본 연구는 능형회귀분석을 이용해 임대료 할인 비율에 영향을 미치는 소유 및 관리특성에 대해 분석하였다(<표 4> 참조). 소유 및 관리특성, 주변특성, 오피스 빌딩 특성의 효과를 측정하기 위해 단계별로 모형을 구성하였다. 모형1은 소유와 관리요인을 고려하고, 모형2는 모형1을 기반으로 주변요인을 추가하였다. 모형3은 오피스 빌딩 특성을 추가하여 모든 변수를 고려한 상태에서 소유 및 관리특성이 임대료에 미치는 영향을 종합적으로 분석하였다.

Determinant factor analysis of net effective rate

모형3의 설명력이 가장 높았다. 소유 및 관리 특성만을 고려하였을 때 설명력은 14.07%이고, 주변 특성을 추가하면 설명력은 14.77%로 약 0.7% 상승하였다. 주변 특성이 임대료 할인에 설명하는 기여도는 미미했다. 공실률을 포함한 오피스 빌딩 특성이 추가된 모형3의 설명력은 모형2와 비교해 7.45% 증가하였다. 주변특성보다 오피스 빌딩 특성이 임대료 할인 비율을 많이 설명하는 것으로 나타났다.

소유와 관리특성만 고려된 모형1에서 소유주체와 관리방식은 모두 임대료 할인에 통계적으로 유의한 영향을 미쳤다. 전문투자회사보다 임대법인 소유일수록, 전문관리보다 직접관리 방식을 채택한 오피스 빌딩의 임대료 할인이 낮았다.

주변 특성을 추가적으로 고려한 모형2의 결과에서도 소유 및 관리 특성은 동일한 결과를 보였다. 주변 요인 중 버스정류장까지 거리와 주간선도로까지 거리가 멀수록 임대료 할인이 낮았다. 지하철역까지 거리와 도로율은 임대료 할인에 유의한 영향을 미치지 못했다. 일반적으로 교통접근성은 임대료에 긍정적인 영향을 미치는 것으로 알려져 있다. 지하철역까지 거리가 가까울수록 임대료 수준이 높다(변기영·이창수, 2004;이상경, 2009; 허윤경·김성진, 2008; 이현석·박성균, 2010; 고성수·정유신, 2009). 지하철역까지 거리가 임대료 할인에 유의한 영향을 미치지 않는다는 실증 분석 결과와 배치된다. 본 연구의 공간적 범위는 서울 도심지역에 한정되어 지하철역까지 거리가 연구의 대상 오피스들 간에 차이가 적어서 나타난 결과로 추정된다. 반면에 버스정류장까지 거리와, 주간선도로까지 거리는 멀수록 임대료 할인이 적은 것으로 나타났다. 대중교통 접근성이 좋을수록 임대료 수준이 높다는 일반적 합의와 결합해서 해석하면, 버스정류장과 주간선도로와 가까운 양호한 곳에 입지한 오피스의 경우 적극적으로 임대료 할인 정책을 통해 임차인 유치를 하는 것으로 추정된다.

오피스 빌딩 특성을 추가한 마지막 모형3에서도 소유 및 관리특성의 영향은 동일했다. 주변요인과 오피스 빌딩 특성을 고려한 상태에서 전문투자회사가 소유할수록, 전문관리회사가 운영하는 오피스 빌딩일수록 임대료 할인이 컸다. 건축물 요인은 건폐율을 제외한 모든 변수가 통계적으로 유의했다. 용적률이 크고, 최고 층수가 높고, 연면적이 클수록 임대료 할인 비율이 높았다. A등급과 비교해 S등급일수록 할인 비율이 높았다. 빌딩의 규모가 클수록 임대료 할인 비율이 높았다. S등급 오피스의 경우, 우량임차인을 유치하기 위해 보다 적극적으로 임대료 할인을 사용하는 것으로 추정된다. 건물 연한은 임대료 할인 비율에 부정적인 영향을 주었다. 오래된 오피스 빌딩보다 최근에 지어진 빌딩일수록 임대료 할인 비율이 높았다. 입주 초기 공실을 적극적으로 해소하기 위해 임대료 할인이 활용되고 있음을 알 수 있다. 이용특성 중 공실률이 높을수록 임대료 할인 비율이 크고, 건물의 용도별 연면적 비율 중 주거용 연면적 비율이 높을수록 임대료 할인이 컸다.

전문투자 및 관리회사가 소유하거나 운영하는 빌딩은 시장의 변화에 적극적으로 대처하면서 빠른 대응으로 임대수익의 극대화를 추구하는 것을 알 수 있다. 큰 폭의 할인을 통해 적극적으로 임차인을 모집하는 것처럼 보이지만, 실제적으로는 명목임대료를 높이고 할인을 제공함으로써 실제 임차인이 지불하는 실효임대료는 낮지 않다. 임대료 할인이 전문투자회사나 관리회사의 전략적 수단임을 알 수 있다.

Ⅴ. 결론

본 연구는 소유 및 관리특성이 오피스 빌딩의 명목임대료와 실효임대료 간의 차이인 임대료 할인에 미치는 영향을 분석하였다. 종속변수로 임대료 할인 비율(NER)의 개념을 도입하여 분석한 결과, 소유와 관리 요인, 주변요인, 대상물건요인은 임대료 할인 비율에 차별적인 영향을 미치는 것으로 나타났다. 전문투자 및 관리회사가 소유하거나 운영하는 오피스 빌딩은 임대료 할인 비율이 더 높게 나타났다. 이는 전문투자 및 관리회사가 운영하는 오피스 빌딩의 경우 임대수익 확보, 공실해소, 우수한 임차인 유치 등의 목적을 달성하기 위해 적극적인 임대 할인 정책을 이용하는 것을 의미한다.

또한, 주변요인에서 오피스 빌딩은 교통의 접근성이 좋지 않은 경우와 주변 토지용도가 혼합하는 것은 비교적 높은 임대료 할인을 초래할 수 있는 것을 확인하였다. 그리고 대상물건요인에서 용적률, 최고층수, 공실률, 건물 주거용 연면적 비율이 높을수록, 연면적이 클수록, 빌딩이 S등급일수록, 건물연한이 오래될수록 임대료 할인 비율이 더 높아지는 것을 확인하였다.

본 연구는 외부에 공개되지 않고 데이터 구득이 어려운 명목임대료와 실효임대료를 기반으로, 최초로 임대료 할인 비율이라는 개념을 도입하여 결정요인 분석하였다는 데에 의의가 있다. 명목임대료와 실효임대료의 간극에 전문투자 및 관리회사의 임대료 할인 정책이 존재함을 실증적으로 분석하였다. 그럼에도 불구하고 몇 가지 한계점을 지니고 있다.

먼저, 서울의 도심지역에 소재하고 있는 오피스 빌딩만을 대상으로 하였다. 지역별로 임대료 결정 요인과 할인의 폭이 다를 것인데, 이를 고려하지 못해 분석 결과를 일반화하기에는 어렵다. 또한, 시기도 2016년이라는 특정 시점에 한정하여 분석하였으며, 추후 연구에서 지역과 시기의 확장을 통해 보완적인 연구가 필요하다. 마지막으로 오피스 빌딩 내외부 시설, 경관, 디자인, 리모델링 여부, 임차업종, 주변상권 등 요인이 임대료 할인 비율에 영향을 미칠 것이라 생각하지만 이를 고려하지 못한 한계를 지니고 있다.

Acknowledgments

이 논문은 주저자의 석사학위 논문을 기반으로 수정·보완하여 작성하였으며, 정부(과학기술정보통신부)의 재원으로 한국연구재단의 지원을 받아 수행된 연구임(NRF-2016R1A2B4010260, NRF-2020R1A2C1008509).

References

-

고성수·정유신, 2009. “서울시 오피스 빌딩의 임대료 결정요인에 대한 연구”, 「부동산학보」, 39: 229-244.

Koh, S.S. and Jung, Y.S., 2009. “Analysis of Determinants on Rents of Non-residential Property in Seoul”, Korea Real Estate Academy Review, 39: 229-244. -

구본상·신병진, 2015. “능형회귀분석을 활용한 부동산 헤도닉 가격모형의 정확성 및 해석력 향상에 관한 연구: 서울시 구로구 아파트를 대상으로”, 「한국건설관리학회 논문집」, 16(5): 77-85.

Koo, B.S. and Shin, B.J., 2015. “Using Ridge Regression to Improve the Accuracy and Interpretatoin of the Hedonic Pricing Model: Focusing on Apartments in Guro-gu, Seoul”, Korea Journal of Construction Engineering and Management, 16(5): 77-85. [ https://doi.org/10.6106/KJCEM.2015.16.5.077 ]

-

금상수·조주현, 2012. “오피스 빌딩 등급과 임대료의 결정요인 비교분석: 서울시 오피스 빌딩을 중심으로”, 「부동산·도시연구」, 5(1): 47-63.

Keum, S.S., and Cho, J.H., 2012. “Comparative Analysis of the Determinants of Rent and Grade for Office Building: Focusing on Office Buildings in Seoul”, Review of Real Estate and Urban Studies, 5(1): 47-63. -

노영학, 2009. “오피스 임대료와 관리방식 결정요인 분석 –강남권·도심권·여의도권을 중심으로–”, 「한국지역개발학회지」, 21(2): 163-188.

Noh, Y.H., 2009. “A Study on the Determining Factors of Office Rental Rate & Management Process –Focused on the Kangnam, CBD and Yeouido Districts–”, Journal of the Korean Regional Development Association, 21(2): 163-188. -

류강민·여태종, 2016. “서울 오피스 시장의 렌트프리와 매매가격의 관계 분석”, 「감정평가학 논집」, 15(2): 19-30.

Ryu, K.M. and Yeo, T.J., 2016. “Relationship between Rent-Free and Sale Price in Seoul Office Market”, Appraisal Studies, 15(2): 19-30. -

문흥식·최영상·허창근·도한영, 2011. “오피스 점유비용 결정 특성에 대한 실증분석”, 「국토연구」, 68: 155-169.

Mook, H.S., Choi, Y.S., Heo, C.K., and Doh, H.Y., 2011. “Empirical Study on the Determinants of Office Occupancy Cost”, The Korea Spatial Planning Review, 68: 155-169. [ https://doi.org/10.15793/kspr.2011.68..009 ]

-

민성훈, 2013. “오피스 호가임대료를 이용한 계약 및 수취임대료 추정모형 연구”, 「국토연구」, 79: 63-76.

Min, S.H., 2013. “A Study on the Estimation Model of Contract and Receiving Rent Using Asking Rent of Office”, The Korea Spatial Planning Review, 79: 63-76. [ https://doi.org/10.15793/kspr.2013.79..005 ]

-

변기영·이창수, 2004. “서울시 오피스 임대료 결정구조에 관한 연구”, 「국토계획」, 39(3): 205-219.

Byun, K.Y. and Lee, C.S., 2004. “A Study on the Determinatives of Office Rent in Seoul”, Journal of Korea Planning Association, 39(3): 205-219. -

송기욱·남진, 2016. “서울시 프라임 오피스 빌딩의 점유비용 결정요인에 관한 실증분석”, 「부동산학보」, 66: 158-172.

Song, K.W. and Nam, J., 2016. “An Empirical Analysis on the Determinants of Net Occupancy Cost for Prime Office Building in Seoul”, Korea Real Estate Academy Review, 66: 158-172. -

양영준·오세준, 2017. “서울시 오피스의 임대료 결정요인 분석: 호가임대료와 실질임대료를 대상으로”, 「부동산학보」, 71: 134-146.

Yang, Y.J. and Oh, S.J., 2017. “Analysis of Determinants of Rent in Seoul Office: Focused on Asking Rent and Effective Rent”, Korea Real Estate Academy Review, 71: 134-146. -

양영준·유석준, 2016. “서울 오피스 임대료 결정요인 분석 –오피스 등급을 중심으로–”, 「주택도시금융연구」, 1(1): 37-60.

Yang, Y.J. and Yoo, S.J., 2016. “A Study on the Determinants of Office Rent –Focused on Office Grade–”, Journal of Housing and Urban Finance, 1(1): 37-60. [ https://doi.org/10.38100/jhuf.2016.1.1.37 ]

-

여태종·류강민·김형주, 2015. “서울 오피스 임대시장의 렌트프리 결정요인 분석”, 「부동산학연구」, 21(3): 75-84.

Yeo, T.J., Ryu, K.M., and Kim, H.J., 2015. “Analysis of Determination Factors of Rent-Free in Seoul Office Market”, Journal of the Korea Real Estate Analysts Association, 21(3): 75-84. [ https://doi.org/10.19172/KREAA.21.3.5 ]

-

이관창, 2008. “서울시 오피스 빌딩 임대료 결정요인에 관한 연구”, 한양대학교 행정대학원 석사학위논문.

Lee, K.C., 2008. “A Study on the Determinants of the Office Building Rentals in Seoul”, Master’s dissertaion, Hanyang University Graduate School of Public Administration. -

이상경, 2009. “오피스 투자 행태의 시공간적 특성에 관한 연구 –투자 결정요인과 자본수익률을 중심으로–”, 「서울도시연구」, 10(1): 47-59.

Lee, S.K., 2009. “Temporal and Spatial Characteristics of Office Building Investment –Determinants of Investment and Capital Return–”, Seoul Studies, 10(1): 47-59. -

이현석·박성균, 2010. “공간자기상관을 고려한 권역별 등급별 오피스임대료 결정요인 분석”, 「국토계획」, 45(2): 165-177.

Lee, H.S. and Park, S.K., 2010. “An Analysis of Office Rent Determinants by Grades and Regions Considering Spatial Autocorrelation”, Journal of Korea Planning Association, 45(2): 165-177. -

전혜·성은영·최창규, 2020. “등급별 오피스 빌딩의 순 실효 임대료에 영향을 미치는 주변 지구 및 대상 물건 요인 분석: 서울시 도심 오피스를 대상으로”, 「국토계획」, 55(1): 69-84.

Tian, H., Seong, E.Y., and Choi, C.G., 2020. “Analysis of Factors of Office Building and Its Surrounding District on Net Effective Rent by Grade: For Office Building of Central Business District Area in Seoul”, Journal of Korea Planning Association, 55(1): 69-84. [ https://doi.org/10.17208/jkpa.2020.02.55.1.69 ]

-

정원구·이호병, 2016. “임대차계약사례분석을 통한 서울 간접투자 오피스의 렌트프리 결정요인 분석”, 「부동산학연구」, 22(2): 17-28.

Chung, W.G. and Lee, H.B., 2016. “A Study on Rent-Free Determinants by Analysis of Commercial Office Leasing Contract Cases in Seoul”, Journal of the Korea Real Estate Analysts Association, 22(2): 17-28. [ https://doi.org/10.19172/KREAA.22.2.2 ]

-

젠스타, 2016. 「2016 오피스시장 분석」, 서울.

Genstar, 2016. 2016 Office Market Report, Seoul. -

조훈희·최창규, 2020. “서울시 오피스 시장의 테넌트 임프루브먼트(Tenant Improvement, TI)에 관한 연구”, 「부동산연구」, 30(4): 17-32.

Cho, H.H. and Choi, C.G., 2020. “A Study on Tenant Improvement in Seoul Office Market”, Korea Real Estate Review, 30(4): 17-32. [ https://doi.org/10.35136/krer.30.4.2 ]

-

한광호·권희재·노승한, 2019. “오피스 렌트프리 결정요인 분석: 서울시를 중심으로”, 「지적과 국토정보」, 49(1): 5-15.

Han, G.H., Kwon, H.J., and Ro, S.H., 2019. “Analysis of Rent-Free Determinants: Evidence from Seoul Office Market”, Journal of Cadastre & Land InformatiX, 49(1): 5-15. -

허윤경·김성진, 2008. “서울 오피스 임대료시장의 공간적 영향력 분석”, 「국토연구」, 58: 195-208.

Heo, Y.K. and Kim, S.J., 2008. “The Estimation of Spatial Effects of the Office Rent in Seoul”, The Korea Spatial Planning Review, 58: 195-208. [ https://doi.org/10.15793/kspr.2008.58..012 ]

-

허필원·조주현·심교언, 2013. “서울시 오피스빌딩 임차인 업종별 특성 연구”, 「부동산학보」, 54: 151-164.

Huh, P.W., Cho J.H., and Shim, G.E., 2013. “A Study on the Characteristics of Office Building Lessee in Seoul City by Industrial Classification”, Korea Real Estate Academy Review, 54: 151-164. -

황병훈·유정석, 2017. “서울 오피스 시장의 임대계약 사례를 이용한 렌트프리 기간의 결정요인 분석”, 「도시행정학보」, 30(2): 153-178.

Hwang, B.H. and Yu, J.S., 2017. “The Determinants on Duration of Rent-free in Lease Contracts of Seoul Office Market”, Journal of Korean Urban Management Association, 30(2): 153-178. [ https://doi.org/10.36700/KRUMA.2017.06.30.2.153 ]

-

Clapp, J.M., 1980. “The Intrametropolitan Location of Office Activities”, Journal of Regional Science, 20(3): 387-399.

[https://doi.org/10.1111/j.1467-9787.1980.tb00655.x]

-

Mills E.S., 1992. “Office Rent Determinants in the Chicago Area”, Journal of the American Real Estate and Urban Economics Association, 20(2): 273-287.

[https://doi.org/10.1111/1540-6229.00584]

- Montgomery, D.C., Peck, E.A., and Vining, G.G., 2012. Introduction to Linear Regression Analysis, NJ: Wiley.

-

Rolf, S., 1993. “Continuum Regression and Ridge Regression”, Journal of the Royal Statistical Society. Series B (Methodological), 55(3): 653-659.

[https://doi.org/10.1111/j.2517-6161.1993.tb01930.x]

-

Saleh, A.K.M.E., Arashi, M., and Kibria, B.M.G., 2019. Theory of Ridge Regression Estimation with Applications, NJ: Wiley.

[https://doi.org/10.1002/9781118644478]

Appendix

Appendix

Variable correlation analysis