Print publication date 06 Jan 2014

An International Comparative Study of Total Factor Productivity of Major Construction Firms Using Stochastic Frontier Analysis

The purpose of this paper is to measure the TFP of construction firms in the world to compare Korean firms to others countries in terms of productivity. To achieve this, translog stochastic production functions were estimated using SFA methods for 22 construction firms from 10 countries using data from 2005 to 2011. TFP for each firm was calculated from the estimated 'technical efficiency change' and 'technical change'.

The empirical results are as follows: Firstly, EC is an average of 0.985. This means that the technical efficiency was reduced by 1.5%. Korean construction firms turn out to be above average among the sample. Secondly, TC is an average of 1.022. This means that technological advances occurred in approximately 2.2%. In addition, technical change was consistently reduced from 2005 to 2011. Also, Korean construction firms turn out to be below average in technical change. Thirdly, TFP is an average of 1.0068. Most of the construction firms show the decrease of their TFP except for Chinese firms. Also, the growth rates of TFP for Korean construction firms turn out to be below average among the sample.

Keywords:

Construction Firms, TFP(Total Factor Productivity), SFA(Stochastic Frontier Analysis), 건설기업, 총요소생산성, 확률변경분석Ⅰ. 서 론

건설산업은 단일산업 중 최대 규모로 그간 우리나라의 경제발전을 견인하며, 성장하여 왔다. 그러나 건설업은 경제발전 단계에서 산업기반시설 투자, 도시화, 주택공급 확대 등 일련의 과정을 거치면서 산업수명 주기상 성숙기에 접어들어 성장세가 둔화되고 있는 실정이다. 실제로 2000년대 중반 이후 국내 건설투자, 건설수주 등 주요 건설지표들의 하향세가 나타나고 있다1).

그러나 최근 대형건설업체를 중심으로 해외시장 진출이 활발하여 국내 건설시장 침체를 상쇄하고 있다. 국내 건설기업들의 해외건설수주는 2005년 100억불에서 매년 크게 증가하여 2012년에는 649억불에 이르렀다2). 그 결과 매출액 기준으로 국내 6개 건설기업이 세계 50위 내의 건설기업으로 성장하였다.

국내 건설기업들이 치열한 경쟁이 펼쳐지고 있는 해외시장에서 지속가능한 성장세를 유지하기 위해서는 생산성 향상을 위한 노력이 필수적이다. 실제로 해외시장에서는 다양한 공종에서 특화된 기술력을 갖춘 선진국의 유수한 건설기업과 경쟁해야 하기 때문이다. 또한 최근에는 가격경쟁력을 앞세운 중국 건설기업이 성장세에 있는 추세이다3).

그러나 국내 건설기업이 세계 주요 건설기업과 비교하여 생산성이 어느 정도인가에 대해서는 그간 연구가 미진하다. 특히 기술효율성과 기술의 변화를 의미하는 총요소생산성4)을 국제 비교한 연구는 거의 없는 실정이다.

본 연구에서는 초월대수 생산함수에 기초한 확률변경분석을 통해 우리나라 건설기업을 포함한 세계 주요 건설기업의 총요소생산성을 비교, 측정하고 그 시사점을 논의하고자 한다. 이는 우리나라 건설기업의 수준을 가늠할 수 있는 기초자료로 활용할 수 있다. 또한 국제비교를 통해 우리나라 건설기업의 상대적 위상을 분석하여 중장기적인 경쟁력 향상에 도움이 될 것으로 기대한다. 한편, 향후 우리기업의 해외시장 진출 및 WTO 정부조달협정과 FTA협정 등에 따른 시장 개방 시에도 참고가 될 수 있을 것으로 보인다.

분석자료는 2012년 ENR(Engineering News Record)에서 발표한 세계 건설기업 매출액 상위 50개 건설사 중 22개 기업의 2005년부터 2011년까지의 패널자료를 활용하였다5). 국내 건설기업은 현대건설, 삼성엔지니어링, GS건설, 대림산업 등 6개사가 포함되었다.

본 논문의 구성은 다음과 같다. 다음 2장에서는 선행연구를 살펴본다. 그간 건설업의 생산성과 관련하여 진행되어 온 연구를 살펴보고 본 논문의 차별성에 대해서 설명한다. 3장에서는 총요소생산성 측정을 위한 초월대수 생산함수 기반의 SFA 모형을 소개하고 분석을 위한 데이터를 알아본다. 4장은 생산함수와 총요소생산성 결과를 논의하고 그 시사점을 살펴본다. 마지막 5장에서는 연구결과를 요약하고 한계점에 대해서 논의한다.

Ⅱ. 선행연구 검토

경제학에서 생산효율성을 나타내는 가장 대표적인 지수는 총요소생산성(Total Factor Productivity, TFP)인데 이는 생산의 투입물인 자본과 노동증가 이외 다른 요인에 의한 산출물의 증가를 측정하기 때문에 생산성의 척도로 널리 사용되고 있다.

총요소생산성은 많은 연구자들에 의하여 측정방법이 지속적으로 발전되어 왔는데 일반적으로 ‘기술적 효율성 변화(Efficiency Change, EC)’와 ‘기술의 변화(Technical Change, TC)’로 구분되어 측정된다. 여기서 기술적으로 ‘효율적’이라 함은 생산가능곡선(Production Possibility Frontier) 경계선상에서 효율적으로 생산함을 의미하며, ‘기술의 변화’는 생산가능곡선 자체를 더욱 상향으로 이동시켜 생산을 확대하는 것을 의미한다(김용규, 임창균, 2011). 건설업에서 총요소생산성은 규모 또는 범위의 경제나 노동과 장비의 질적 개선, 기술진보 등에 의해 증가할 수 있으며, 이는 비용감소, 생산량 증가 등을 통해 나타날 수 있다.

일반적으로 생산성과 효율성을 측정하기 위한 방법론으로는 Charnes et al.(1978)에 의해 제안된 자료포락분석(Data Envelopment Analysis; 이하 DEA분석)과 Aigner et al.(1977)가 발전시킨 확률변경분석(Stochastic Frontier Analysis; 이하 SFA분석)이 대표적이다.

1. DEA모형을 활용한 연구

DEA분석은 상대적 효율성을 측정할 목적으로 제안되었으며, 분석의 편리함으로 인해 다양한 분야에서 활용되고 있다. 측정단위가 다른 생산투입요소들과 산출물들을 특정한 가중치를 부여하지 않고 동시에 모형에 포함시킬 수 있기 때문이다. 그러나 DEA분석은 산출단위가 통제범위를 벗어나는 임의적인 충격에 대한 영향을 고려하지 않음으로써 효율성 추정에 편의를 발생시킬 수 있다. 또한 생산투입요소들의 상호대체관계를 고려할 수 없다는 한계점이 있다(김영수 외, 2009).

그간 건설기업의 효율성 분석에 있어 DEA모형을 활용한 대표적 연구는 다음과 같다.

김건식(2005)은 외환위기 이후 건설사들의 경쟁력 수준을 알아보기 위해 38개 건설기업을 대상으로 1999년부터 2003년까지의 효율성을 평가하였다. DEA모형 중 CCR(Charnes, Cooper and Rhodes) 및 BCC(Banker, Charnes and Cooper) 모형을 적용하여 기술적 효율성 등을 측정하였다. 투입변수로는 종업원수, 경영자산, 비용을 이용하였으며, 산출변수로는 매출액, 계약잔액, 부가가치를 활용하였다. 분석결과, 건설기업의 기술적 효율성은 시간이 지날수록 향상되고 있는 것으로 나타났으며, 대형건설업체의 효율성이 중소업체보다 높게 분석되었다.

김민섭 외(2011)는 유가증권시장과 코스닥시장에 상장되어 있는 건설업에 속한 기업 57개사를 대상으로 DEA분석을 통해 효율성을 측정하였다. 투입변수는 자산, 인건비, 비유동자산으로 하였고, 산출변수는 매출액, 영업현금흐름, 당기순이익으로 설정하였다. 분석결과, 중소형 및 코스닥시장에 상장된 건설기업일수록 효율성이 높은 것으로 나타났다. 또한 건설기업의 차입금의존도가 낮을수록, 대주주 소유지분이 증가할수록 효율성이 높게 측정되었다.

서광규, 최다영(2011) 역시 코스피와 코스닥에 상장된 건설기업 57개사를 대상으로 AHP와 DEA결합 모델을 이용하여 기업 간의 경영 효율성을 비교 분석하였다. 이들은 DEA모형에 쓰이는 투입 및 산출 요소 결정을 AHP모형의 중요도 분석을 통하여 결정함으로써 기존 연구들에 비해 결과의 신뢰도를 높였다. AHP를 통해 도출된 투입변수는 총자산, 판관비, 총부채이며, 산출변수는 매출액과 영업이익으로 결정되었다. 분석결과, CCR 및 BCC모형에서 효율적으로 선정된 기업은 총 25개사이며, 이중 코스닥 상장기업이 18개사로 나타났다. 이는 상대적으로 중소규모 건설기업의 효율성이 더 높음을 의미한다.

2. SFA모형을 활용한 연구

SFA모형은 기술적 비효율성을 오차항으로 포함시켜 함수를 계량경제학적으로 추정하는 방법이다. 따라서 계측할 수 없는 설명변수를 교란항으로 포함시킬 수 있고, 비효율성 존재에 대한 가설검정과 더불어 미시적 근거를 확보할 수 있는 장점이 있다6)(한광호, 2005). 총요소생산성을 측정하는 방법중 SFA분석은 ‘기술적 효율성’의 개념을 명시적으로 도입할 수 있어 최근 많이 사용되고 있다. 이는 Aigner, Lovell & Schmidt(1977)와 Meeusen & Van Den Broech(1977)의 연구에서 제시되었고, 이후 Battese & Coelli(1992, 1995)의 연구는 이를 더욱 발전시켜 패널자료를 이용할 경우의 SFA방법을 제시하였다.

SFA모형을 활용하여 건설업의 효율성 및 생산성을 분석한 연구는 DEA모형에 비해 상대적으로 미진하다7). 송동섭(2004)은 우리나라 건설기업의 효율성을 분석하기 위해 1998년부터 2000년까지의 기간 동안 37개 상장건설업체를 선정하여 SFA분석을 실시하였다. 트랜스 로그 확률적 비용 프런티어 모형을 설정하여 추정에 활용하였으며, 비용함수로부터 추출된 비용 비효율성이 레버러지, 수출비중, 기관지분률, 기업규모 등 기업특성 변수와 어떤 관계가 있는지 분석하였다. 분석결과, 건설업의 효율성은 매년 개선되고 있으나, 평균적으로 32% 정도 비효율적인 것으로 나타났다. 따라서 경쟁력 강화를 위해서는 효율성 제고 노력이 뒷받침되어야 하며,이를 위해서 자본, 노동, 재료 등의 생산요소에 대한 재배치와 조정이 이루어져야 한다고 주장하였다.

타 산업에서는 SFA모형을 이용한 생산성 비교 연구가 다수 존재한다. 대표적으로 한광호(2005)는 SFA와 DEA방법을 이용하여 우리나라 제조업의 총요소생산성을 추정하고 이를 기술적 효율성과 기술 진보로 분해하였다. 김용규․임창균(2011) 역시 SFA방법으로 세계 주요 민영방송사업자들의 총요소생산성을 비교, 분석하였다. 또한 서대교․황진태(2012)는 생명보험사를 대상으로 SFA방법을 이용하여 총요소생산성을 추정하였고, 보험영업 방식에 따라 생산성 차이가 존재함을 증명하였다.

한편, 건설업에서는 노동자의 단위시간동안 생산액을 분석하거나, 층당 소요되는 공사일수를 분석하는 노동생산성을 평가한 연구는 다수 존재한다(원종성 외, 2008, Erick Allmon et al., 2000).

본 연구는 효율성 분석을 행함에 있어서 초월대수 생산함수에 기초한 SFA방법을 이용하여 해외 주요 건설기업들을 대상으로 패널자료에 적용시켜 이들의 연도별 총요소생산성을 측정하고자 한다. 국내 건설기업 6개사를 포함하여 총 10개국 22개 건설기업이 분석의 대상이다. SFA분석은 각 기업의 총요소생산성의 변화를 기술적 효율성과 기술진보효과로 나누어서 보여준다. 따라서 각 기업이 어떠한 방법으로 총요소생산성의 변화를 이끌고 있는지를 파악할 수 있다. 한편, 본 연구는 SFA방법을 이용하여 국내․외 주요 건설기업의 총요소생산성을 국제비교한 첫 연구라는 점에서 기존 연구와 차별성을 지니며, 그 의의가 있다고 볼 수 있다.

Comparison of major Literature review

Ⅲ. 데이터 및 분석모형

1. 데이터

본 연구에서 사용한 주요 데이터는 세계 10개국 22개 주요 건설기업의 매출액, 유·무형 고정자산, 종업원수 등을 담고 있는 재무자료를 이용하였다. 분석기간은 7개년(2005년∼2011년)으로 설정하였다8). 모형에 사용된 각국 건설기업의 목록과 기업의 약어는 다음 표 2와 같다.

분석대상 건설기업은 2012년 ENR(Engineering News Record)에서 발표한 세계 건설기업 매출액상위 50개사 중 패널자료(2005∼2011년) 구득이 가능한 22개 기업을 대상으로 하였다. 국내 건설기업은 현대건설, 삼성엔지니어링, GS건설, 대림산업, 삼성물산, 대우건설 등 6개사가 포함되었다.

List of the major construction firms

본 연구에서는 해외매출 비중이 기업간 매출과 생산성에 영향을 미칠 수 있는 요인 중 하나로 판단하였다. 다음 표 3은 분석에 사용된 건설기업의 총매출 대비 해외매출의 비중을 보여주고 있다. 22개 건설기업의 평균 해외매출 비중은 41.9%로 나타났다. 미국과 유럽 국가의 건설기업은 상대적으로 해외매출 비중이 큰 것으로 나타났으며, 중국 건설기업의 경우 해외매출 비중은 작고, 자국 내의 건설매출 비중이 상당히 높은 특성이 있었다9). 우리나라 건설기업은 삼성엔지니어링을 제외하고 전반적으로 해외매출 비중이 평균을 하회하는 것으로 나타났다. 한편, 프랑스의 TECHNIP사와 이탈리아의 SAIPEM사는 해외매출 비중이 95% 이상을 기록해 타 건설기업에 비해 월등히 높게 나타났다.

Ratio of overseas sales(2005∼2011)

본 연구의 추정에 있어 산출물은 OSIRIS DATABASE에 있는 각 기업들의 연도별 매출액을 사용하였다.일반적으로 산출물로는 매출액이나 부가가치액을 사용하는데(김상태․표경민, 2005), 여기서는 기업별부가가치율 등 자료구득의 한계로 인해 매출액을 이용하였다10)11). 투입물은 자본의 경우 자산 중 부채와 금융 부분을 제외한 유·무형 고정자산의 합으로 계산하였다12). 노동13)은 해당기업의 종업원수로구성하였다. 또한 각국의 매출액과 자본의 경우에는 통화단위가 서로 다르기 때문에 이를 통일하였다.경제협력개발기구(OECD)의 자료에서 구매력평가(Purchasing Power Parity)와 생산자물가지수(PPI)를 구하여 USD 환율로 조정하고 이를 실질(real)변수로 변환하였다.

수집된 전체 데이터의 기초통계량은 표 4와 같다. 매출액과 노동의 최대값을 갖는 기업은 중국의 CRG사이며, 자본은 프랑스의 VINCI사가 가장 많았다. 반면, 매출액 최소값을 갖는 기업은 중국의 CGG사이며, 자본과 노동의 최소값은 우리나라의 삼성엔지니어링으로 나타났다.

Descriptive statistic of data 매출액, 자본 단위: 백만 USD, 노동 단위: 명

한편, 분석대상 건설기업의 2005년부터 2011년까지의 평균 자본생산성과 노동생산성은 표 5와 같다. 자본생산성은 매출액을 자본으로 나눠준 값이고, 노동생산성14)은 매출액을 근로자의 수로 나눈 것이다. 22개 건설기업의 평균 자본 생산성은 3.43으로 나타났고, 평균 노동 생산성은 968,379로 계산되었다. 자본생산성이 가장 높은 기업은 미국의 FLUOR사로 10.15였으며, 그 다음으로 우리나라의 삼성엔지니어링(7.78), 중국의 CRCC(6.89)순으로 나타났다. 반면, 가장 낮은 기업은 스페인의 ACS사로 1.06에 불과하였다. 노동생산성의 경우는 삼성물산15)을 비롯하여 우리나라와 일본 건설기업이 평균을 상회하는 것으로 나타났는데, 이는 무엇보다도 매출액 대비 종업원수가 적기 때문인 것으로 판단된다. 또한 건설공사 하도급 제도가 발달하여, 매출액에서 차지하는 외주비율이 상당히 높기 때문이다. 반면, 노동생산성이 가장 낮은 건설기업은 독일의 BILFINGER사로 192,446으로 나타났다.

Capital & labor productivity(USD/per capita)

2. 분석모형

본 연구에서는 요소간 대체성 및 기술진보의 영향 등이 고려된 초월대수 확률 생산함수(Translog Stochastic Production Function)16)를 상정하여 분석한다. 또한 총요소생산성 측정은 Battese & Coelli(1992, 1995)의 방법을 따른다. 국내에서는 김용규․임창균(2011)과 서대교․황진태(2012) 등의 연구가 동일한 방법을 적용하여 방송사업자와 생명보험사들의 총요소생산성을 각각 비교, 분석하였다.

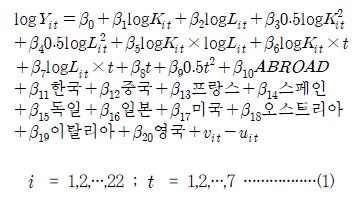

우선 건설기업을 i , 연도를 t 라고 하면 기업의 i 시점 산출물은 Yit 로 표시되는데 우리는 이 산출물이 식(1)의 초월대수 확률변경 생산함수에 의하여 생산된다고 가정한다.

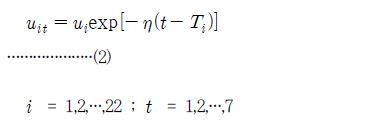

설명변수로는 투입요소인 자본(K)과 노동(L)이 포함되었으며, t 는 시간의 변화를 의미한다. 각 국가의 건설문화, 기술, 시장의 특성 등이 생산에 영향을 미칠 수 있을 것으로 가정하여 각 국가를 더미변수로 활용하였다17). 또한 세계 주요 건설기업의 해외매출 비중을 변수(ABROAD)로 사용하였다18). vit 는 오차항을 나타내며, N(0, σ2)에서 독립적이고 동일한 분포를 따른다. uit 는 i 기업의 기술적 비효율성으로 기업이 생산함수의 경계(frontier) 상에 이르는 것을 방해하는 요소로 작용한다. 이러한 기술적 비효율성 uit 는 Battese & Coelli(1992)의 연구에 따라 다음과 같이 정의할 수 있다.

식 (2)에서 η는 추정하기 위한 알려지지 않은 파라미터로써 기술적 효율성의 변화율을 의미한다. 분석에서 η>0 이라면, 기술적 효율성의 효과가 시간의 흐름에 따라 증가하는 것이며, η<0이라면, 그 반대의 뜻을 의미한다.

Coelli et al.(1998)에 따르면, 식(1)과 식(2)에서 t기의 각 기업의 생산에서 기술적 효율성(TE)을 다음과 같이 예측할 수 있다. 전체 오차항 vit - uit 하에서 TE는 효율적일수록 1에 가까워지고, 비효율적일수록 0으로 근접한다.

이와 같은 방법으로 추정된 기술적 효율성으로부터 t기와 t-1기의 기술적 ‘효율성 변화’(Efficiency Change : EC)는 아래와 같이 측정할 수 있다.

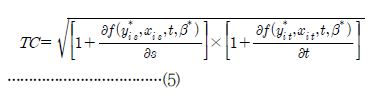

또한 Coelli et al.(1998)의 연구에서는 기업의 ‘기술 변화’(Technical Change: TC)를 다음과 같이 제시하고 있다.

위 식에서 s=t-1을 뜻하며, f(·)는 식(1)의 초월대수 생산함수를 뜻한다.

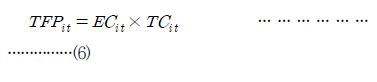

따라서 최종적으로 총요소생산성은 위의 식(4)와 식(5)에 의해 도출된 기술적 ‘효율성 변화’와 ‘기술변화’의 곱으로 계측할 수 있으며, 이는 다음 식(6)과 같다.

Ⅳ. 생산함수 및 총요소생산성 분석결과

1. 생산함수 추정 결과

Coelli et al(1998)의 SFA를 통한 초월대수 확률변경 생산함수의 추정 결과는 다음의 표 6과 같다. LR test 통계량은 1%에서 유의하게 나타나고 있으며, 기술적 비효율성(uit)이 존재하는지 여부를 판별하는 σ2의 값 및 γ값 역시 통계적으로 유의하게 나타났다. 시간에 따른 기술효율성의 변화 정보를 알려주는 파라미터인 η는 음의 값으로 도출되어 시간이 흐를수록 기술효율성이 감소하고 있음을 알려준다.

생산요소의 계수 추정치 중 자본의 계수인 β1의 추정치는 유의하며 양의 부호를 보이고 있다. 그러나 노동의 계수인 β2의 추정치는 양의 부호를 나타내고 있으나, 통계적으로 유의하지 않은 것으로 나타나고 있다. 이는 대부분의 건설기업들이 인력감축을 하거나 외주업체를 이용하여 생산하는 비중이 증가하기 때문인 것으로 판단된다.

또한 기술진보를 대변하는 시간추세(t)의 계수 βS의 추정치도 양의 부호를 보이고 있으나 이 또한 유의미한 값을 가지지는 못하였다. 이는 패널 자료가 2005년부터 2011년으로 전세계 금융위기 및 유럽 등의 재정위기 등으로 기업들의 매출이 감소한 시기가 존재하기 때문인 것으로 보인다. 각 국가별 더미변수의 경우 모든 국가에 대해서 음의 값을 가지며 모두 유의한 것으로 나타났다. 이로부터 국가별 문화, 기술, 건설시장 및 생산요소시장의 특성 등은 건설기업의 생산에 영향을 미치는 것으로 판단된다. 또한 해외매출비중 변수는 양의 값을 가지나 통계적으로 유의하지 않게 나타났다. 따라서 해외사업이 매출액 증가와 생산성 향상에 큰 영향을 주지 않을 것으로 판단된다.

Estimation of translog stochastic production functions

2. 총요소생산성 분석 결과19)

SFA방법에 의해 추정된 생산함수로부터 산출한 기술적 효율성 변화(EC)는 표 7과 같다.

Ranking of EC

기술적 효율성의 평균은 0.985로 나타났는데, 이는 건설기업들이 평균적으로 약 1.5%만큼의 기술적 효율성이 감소했음을 의미한다. 즉 분석에 이용된 세계 22개 건설기업은 2005년부터 2011년까지 효율적인 생산을 하지 못한 것으로 보인다. 분석기간 중 기술적 효율성이 가장 큰 기업은 중국의 CRCC사와 CRG사로 각각 0.9997로 계측되었으며, 반대로 가장 낮은 기업은 독일의 HOCHTIEF사와 BILFINGER사로 두 기업 모두 0.95에도 미치지 못하였다. 우리나라 건설기업들의 기술적 효율성 변화는 삼성물산이 0.9995로 가장 높았으며, 나머지 기업들 역시 0.999이상으로 평균을 상회하는 수준으로 나타났다.

다음의 표 8은 분석대상인 22개 기업의 기술변화의 기간별 순위 변화를 나타낸 것이다. 기술변화는 일반적으로 생산가능곡선을 상향시키는 기술진보 등을 의미한다. 전체 평균은 약 1.0217로 약 2.2% 수준의 기술변화가 평균적으로 일어나고 있다는 것을 알 수 있다. 또한 기간별로 기술변화(TC)를 살펴보면, 2005년부터 2011년까지 지속적으로 기술변화가 줄어든 것을 확인할 수 있다. 2005년에서 2006년 사이 기술변화가 3.63% 향상된데 비해 2010년에서 2011년은 0.7%에 불과하다.

Periodic ranking change of TC

건설기업별 기술변화에 있어서는 중국의 CRG사가 1.0526으로 약 5.3%의 성장을 보이며 1위를 기록하였다. 2위 역시 중국의 CRCC사로 약 5.1%의 기술변화가 있었다. 반면, 기술변화에서 가장 낮은 건설기업은 우리나라의 삼성물산으로 0.9832로 평균에 크게 하회하는 것으로 나타났다. 또한 우리나라 건설기업 6개사가 2011년에 나란히 최하위권으로 나타나 기술변화에 있어 마이너스 성장을 한 것 으로 계측되었다.

다음 표 9는 기술적 효율성의 변화(EC)와 기술변화(TC)의 곱으로 표현된 각 기업의 총요소생산성 지수의 계측 결과이다. 분석 기업 22개사의 총요소생산성 평균은 1.0068이었으며, 이는 각 기업의 생산성이 분석기간 동안 매년 약 0.68%정도 증가했다는 것을 의미한다.

Result of TFP analysis

건설기업 총요소생산성 증가 1위 기업은 중국의 CRG사로 분석기간 중 평균 5.2% 총요소생산성이 증가한 것으로 나타났다. 총요소생산성 2위, 3위 기업 역시 중국의 CRCC사, CCCC사로 최근 중국 건설기업의 성장성을 확인할 수 있다20). 이처럼 중국 건설기업의 총요소생산성이 크게 나타나는 것은 최근 중국의 혁신 역량이 향상되었기 때문인 것으로 볼 수 있다. 최근 들어 중국의 국가 R&D 투자 규모가 상당히 크게 증가하였다. 중국은 2005년에서 2011년 기간 동안 연평균 28.5%의 R&D 투자의 성장세를 보여, 분석대상국 평균 8.4%에 비해 월등히 큰 것으로 나타났다21). 이뿐만 아니라 논문 수, 특허 출원 수 등 양적 측면의 혁신성과에서도 이미 글로벌 최고수준이다.(삼성경제연구소, 2011)

반면, 총요소생산성이 가장 낮게 계측된 기업은 독일의 HOCHTIEF사로 나타났다. 기술변화에 있어서는 평균을 상회하나, 기술적 효율성 변화가 매우 낮았기 때문이다. HOCHTIEF사의 기술적 효율성 변화가 낮게 계측된 것은 2000년대 들어 의욕적으로 추진한 인수합병 등에 따라 일시적인 비효율성이 커진 것으로 보인다.

우리나라 건설기업의 총요소생산성은 평균을 하회하는 수준으로 상당히 낮게 계측되었다. 기술적 효율성 변화는 평균을 상회하나, 기술변화가 최하위 수준이기 때문이다. 성장회계 방법을 이용하여 건설업의 총요소생산성을 국제비교한 한국생산성본부의 연구와도 유사하다22). 이는 국내 건설경기의 장기침체로 인한 저성장 구조의 고착화, 생산요소의 비효율적 투입 등 다양한 요인 복합된 결과로 보인다. 한편, 이같은 결과는 향후 우리 건설기업이 생산성 향상을 위해 부단한 노력이 필요하다는 것을 알려준다. 건설기술 향상을 위해 R&D투자를 과감하게 증가할 필요가 있으며, 기존의 단순 도급방식의 공사수행 방식을 탈피하고, 공종 및 시장의 다변화 역시 요구된다. 특히, 유럽 등 선진기업의 벤치마킹을 통해 경쟁력을 강화하는 것이 중요하다. 이들은 단순 도급이나 턴키방식에서 벗어나 민자발전, 민자협력사업을 통해 수익성을 증가시키고, 새로운 공종과 시장다변화를 위해 과감한 인수합병 전략을 구사한다23). 또한 우리기업이 시공위주인데 비해 금융조달, 설계, 운용, 사후관리 등을 아우르는 ‘종합 솔루션 기업’을 지향한다.(성유경 외, 2012 재구성) 이러한 점은 총요소생산성 감소, 수익성 악화 등을 겪는 국내 건설업체에 시사하는 바가 크다고 볼 수 있다.

Comparison of TFP of major construction firms

위의 그림 1은 건설기업별 총요소생산성 지수의 순위를 그림으로 나타낸 것이다. 분석대상 22개사 중 9개사가 평균을 상회하고, 우리나라 건설기업 6개사를 포함하여 13개사가 평균을 하회하고 있다.

5. 결 론

본 연구는 세계 주요 건설기업들의 총요소생산성 측정을 통하여 우리나라 Top 건설기업들의 위치와 경쟁력 수준을 알아보고 그 시사점을 찾기 위해 시도되었다. 이는 향후 우리기업의 해외시장 진출 및 WTO 정부조달협정과 FTA협정 등에 따른 시장 개방 시에도 참고자료가 될 수 있을 것으로 보인다. 연구의 방법론은 초월대수 생산함수에 기초한 확률 변경분석을 통해 국내외 주요 건설기업 22개사의 7년간(2005년∼2011년) 패널자료를 적용시켜 연도별 총요소생산성을 측정하였다.

주요 분석결과는 다음과 같다. 첫째, 분석기간 중건설기업들의 기술적 효율성 변화(EC)는 평균0.985로 나타났다. 이는 건설기업들이 평균적으로 약 1.5%만큼의 기술적 효율성이 감소했음을 의미한다. 다만, 국내 건설기업 6개사는 모두 0.999 이상으로 평균을 상회하는 수준으로 나타났다. 둘째, 건설기업들의 기술변화(TC)는 평균 1.022로 약 2.2%의 기술진보가 일어난 것으로 나타났다. 또한 기술변화는 2005년에서 2011년까지 지속적으로 줄어들고 있는 것으로 확인되었다. 한편, 국내 건설기업들의 기술변화는 평균을 하회하였다. 특히, 2011년의 경우 국내 건설기업 6개사가 최하위권으로 나타나기술변화에 있어 마이너스 성장을 한 것으로 계측 되었다. 셋째, 건설기업들의 총요소생산성은 평균 1.0068로 분석기간 동안 매년 약 0.68% 생산성이 증가하는 것으로 나타났다. 총요소생산성은 중국 건설기업이 가장 높은 것으로 분석되었고, 우리나라 건설기업들은 평균에 미치지 못하는 것으로 나타났다. 특히, 삼성엔지니어링을 제외한 5개 기업의 총요소생산성은 오히려 줄어드는 것으로 나타났다.

최근 국내 건설기업에 대한 우려의 시선은 그 어느 때 보다 크다. 국내 건설시장이 10년 가까이 위축되고 있으며, 향후에도 뚜렷이 개선될 여지가 크지 않기 때문이다. 또한 해외시장 역시 경쟁이 치열하고 수익성에 비해 리스크가 상당히 커서 접근이 쉽지 않다. 그 결과 우리나라 100대 건설사 중 법정관리나 워크아웃에 들어간 기업이 약 25개사에 달하고, 잠재적 부실기업 역시 상당한 실정이다. 그럼에도 불구하고 기업은 지속가능한 성장을 위해 생산성 향상과 경쟁력 강화 노력을 경주해야 한다. 경쟁은 앞으로 더욱 치열해질 수밖에 없기 때문이다. WTO정부조달협정과 FTA협정 등에서 일정금액 이상의 공공공사에서는 국제입찰이 가능하도록 규정하고 있다. 따라서 향후 건설시공 및 용역분야에서 우리나라 건설기업뿐만 아니라 기술력이 우위에 있는 전 세계 기업들과 경쟁해야 한다. 또한 가격경쟁력을 갖춘 신흥국의 건설기업과도 지속적으로 부딪칠 수밖에 없다. 따라서 기업이 가지고 있는 역량을 최대한 발휘하여 생산성 향상을 이뤄내야 하며, 자신만의 비교우위 분야를 찾아야 한다.

본 연구는 건설분야에서 처음으로 초월대수 생산 함수에 기초한 SFA방법을 이용하여 해외 주요 건설기업들을 대상으로 총요소생산성을 분석하였다는측면에서 그 의의가 있다. 그러나 본 논문은 다음과 같은 한계점 역시 존재한다. 첫째, 본 연구는 주요 건설기업의 총요소생산성 국제비교에 있어 분석대상 기업의 수가 적고, 분석기간이 짧은 한계점이 있다. 이는 해외 기업 통계자료를 구하는 과정에서 많은 기업의 자료가 당해연도에 누락된 경우가 존재하였기 때문이다. 따라서 세계 주요 건설업체 중 누락된 기업이 다수 존재한다. 이로 인해 실증분석이 가능한 기업의 수가 22개로 줄어들게 되었으며, 분석기간 역시 7년간으로 제한되었다. 이러한 점은 본 연구의 중요한 한계로 남는다. 둘째, 본 연구에서는 기업별 부가가치율 등 자료구득의 한계로 인해 산출물 변수로 매출액을 사용하였는데, 이는 부가가치액을 사용하는 것에 비해 기업의 실적과 생산성이 과대 계상될 가능성이 있다. 따라서 이러한 점을 고려하여 건설기업의 총요소생산성을 판단할필요가 있다. 셋째, 총요소생산성 분석 결과를 전체적으로 설명하였으나, 기업간 차이 발생의 원인에 대해서는 심도있는 설명과 분석이 부족했다. 이는 회귀분석 등을 통해 총요소생산성 결정요인에 대한 추가적인 연구가 필요할 것으로 판단된다. 마지막으로 각 국가별 건설환경, 기업환경, 건설생산체계 등이 상이하여 총요소생산성의 국제비교가 정확할 수 없다는 근본적인 한계 역시 존재한다. 이러한 연구의 한계는 향후 시계열의 축적과 건설환경 변화에 따라 새롭게 분석될 필요가 있다. 따라서 이는 추가적인 과제로 남겨둔다.

Notes

주2. 해외건설수주액은 매년 크게 증가하는 추세임(‘05: 109억불, ‘06: 165억불, ‘07: 398억불, ‘08: 476억불, ‘09: 491억불, ‘10: 716억불, ‘11: 592억불)

주3. 2012년 ENR에 따르면 세계 Top 100개 건설기업 중 중국의 건설기업수가 무려 24개에 달함. 특히, Top 10개 기업 중에 5개를 차지하고 있음

주4. 총요소생산성에 대한 추정은 생산함수 형태를 가정하고 실제 투입과 산출 통계량을 사용하여 계량적으로 추정하는 방법과 생산에 필요한 투입요소들이 각각 얼마씩 생산증가에 기여했는지를 확인하는 성장회계(Growth Accounting)방법이 있음. 본 연구는 전자의 방법을 따르며, 개별 기업을 대상으로 함

주5. Top 50위 업체 중 패널자료 구득이 가능한 기업 22개 업체를 선정하였고, 이는 OSIRIS 데이터베이스를 이용하였음

주6. 반면, SFA모형은 DEA모형 등에 비해 다수투입과 다수산출의 고려가 어렵고, 생산함수의 형태를 미리 가정해야 하는 한계도 동시에 있음

주7. DEA 및 SFA모형을 이용하지 않고 건설업의 총요소 생산성을 측정한 대표적인 연구는 권오현 외(1999) 등이 있음

주8. 우리나라 건설기업의 해외진출이 활성화되기 시작한 시점이 2005년이기 때문에 이를 분석기간의 시작으로 설정함. 또한 2000년대 중반을 기점으로 우리나라 건설시장이 침체기로 접어들어 그 이후 우리나라 건설기업의 생산성을 국제 비교한다는 측면도 있음. 더불어 분석기간이 길어질수록 기업의 자료 구득이 어려운 점 역시 고려됨. 다만, 이로 인해 분석기간이 7개년으로 상대적으로 짧으며, 이는 본 연구의 중요한 한계임

주9. 일반적으로 경제성장률이 높은 개발도상국 건설기업의 경우 자국 내 건설투자 비중이 커서 해외진출 유인이 적은 편임

주10. 산출물 데이터로 부가가치 대신 매출액을 이용할 경우 중간재(건설에서는 하도급)를 많이 사용하는 기업의 실적이 좋게 나타나는 문제가 발생할 수도 있음

주11. SFA모형을 이용하여 국내 기업 또는 산업을 분석하는 경우에는 산출물로 부가가치액 또는 매출액을 사용하는 연구가 존재한다(박승록, 2002). 특히, 총요소생산성 국제비교에 있어서는 해외기업 자료구득의 한계로 인해 매출액을 사용하는 경우가 많음. 김용규(2011), 정선영(2011) 등의 연구가 대표적임

주12. 자본은 추계를 통해 자본스톡을 이용하는 것이 가장 이상적이나, 자료의 제약으로 인해 기업의 영업목적을 달성하기 위하여 장기간에 걸쳐 계속 사용할 목적으로 보유하고 있는 유․무형고정자산으로 대체하였음

주13. OSIRIS DATA를 활용하였으나, 정확하게 기재되지 않거나, n. a로 표시된 기업들이 많아 이는 기업별 연차보고서를 활용하여 각 기업들의 종업원수로 구성함

주14. 본 연구에서 노동생산성은 통상적으로 건설분야에서 사용하는 공사기간, 노동시간 등이 배제된 개념임. 즉 노동의 질을 설명하기에는 한계가 있음

주15. 삼성물산의 경우 매출과 종업원수를 건설분야와 상사분야로 분리가 힘들어서 함께 사용함

주16. 이용만(2008), 신범철·이의영(2010) 등의 연구에서는 초월대수생산함수가 효율성 분석 등에 주로 이용되는 이유에 대해서 설명하고 있는데, 주로 생산함수에서 분리성 조건과 선형동차성 조건을 제약할 필요가 없고, Cobb-Douglas함수나 CES함수가 특정 대체탄력성 값을 갖는데 비해 초월대수함수는 규모수익의 정도에 따라 유동적인 대체탄력성 값을 갖고 있다는 장점이 있기 때문임

주17. 한편, 대륙 또는 국가특성에 따라 별도로 grouping하여 더미를 부여하는 것을 고려할 수도 있으나, 본 연구에서는 국가별로 성장률의 차이가 있고, 건설환경 역시 상이할 것이라는 가정으로 각 국가별로 더미변수를 설정하였음

주18. 해외매출 비중의 경우 기업마다 국내공사와 해외공사를 동시에 수행하고 있기 때문에 해외공사 비중에 따라 각 기업의 생산성 역시 달라질 수 있을 것이라는 가정으로 포함시켰음. 또한 모형에서 종속변수인 매출액과 상관관계가 0.2정도로 나타나 자기상관 등의 문제는 없을 것으로 판단됨

주19. 본 연구에서는 기업의 전반적인 경쟁력 수준을 보여주기 위해 기술적 효율성 변화, 기술변화, 총요소생산성산성을 추정하고, 그 결과를 순위(Rank)로 표시하였음. 따라서 기업별로는 추정값의 작은 차이로 인해 순위의 차이가 크게 나타나는 경우도 있음을 미리 밝혀두고자 함

주20. 삼성경제연구소(2011)의 연구결과에 따르면 중국 기업의 총요소생산성은 우리나라 기업에 비해 빠르게 증가하고 있는 것으로 나타나고 있음. 특히 중국기업은 기술진보에 있어 우리나라 기업에 비해 월등히 높은 것으로 나타남. 이는 본 연구의 분석결과와 일치하고 있음

주21. 과학기술통계서비스(https://sts.ntis.go.kr) 자료 활용

주22. 우리나라 건설업의 총요소생산성은 미국, 일본 및 유럽 10개국과의 비교에 있어 최하위로 나타났음(한국생산성본부, 2012)

주23. 스페인의 ACS사는 전세계 54개국에 790개의 자회사를 보유하고 있는데, 이는 시장다변화를 위해 진출국의 기업을 인수하는 전략을 오랫동안 구사하였기 때문임

References

-

권오현, 변재현, (1999), 건설업 총요소생산성에 관한연구, 서울: 한국건설산업연구원..

Kwon, Oh Hyun, and Jae Hyun Byun, (1999), A Study on the Determinants of Total Factor Productivity in Construction, Seoul: Construction and Economy Research Institute of Korea.. -

김민섭, 백미경, 문상혁, (2011), “건설업의 변천사 및 경영효율성에 관한 비교연구”, 「경영사학」, 26(4), p229-259.

Min Sub Kim, Mi Kyung Baek, and Sang Hyuk Moon,, (2011), "Study on Changes of Construction Industry and Efficiency of Construction Firm Using DEA, The Korean Academy of Historians, 26(4), p229-259. -

김상태, 표경민, (2005), “IT 기업 R&D 투자의 효율성분석”, 「한국기술혁신학회 학술대회논문집」, 서울: 세종대학교.

Kim, Sang Tae, and Kyung Min Pyo, (2005), "A performance analysis of R&D in the IT industry sector", Journal of Korea Technology Innovation Society, Seoul: Sejong University. -

김영수, 변창욱, 이상호, (2009), 지역산업의 생산성과 정책효과 분석 방법 연구, 서울: 산업연구원.

Kim, Young Soo, Chang Uk Byeon, and Lee, Sang Ho, (2009), Productivity and Policy Effects of Regional Industry in Korea, Seoul: Korea Institute for Industry and Trade.. -

김용규, 임창균, (2011), “세계 주요 민영 지상파 방송사의 총요소생산성 분석”, 「문화경제연구」, 14(1), p123-143.

Kim, Yong Kyu, and Chang Kyun Lim, (2011), "Comparison of Total Factor Productivity of Major Terrestrial Broadcasting Companies in the World", The Korea Association for Cultural Economy, 14(1), p123-143. -

대한건설협회, 각년도「주요건설통계」, 서울.

Construction Association of Korea, every years. Major Construction Statistics, Seoul. -

박만희, (2008), 효율성과 생산성 분석, 파주: 한국학술정보.

Park, Man Hee, (2008), Efficiency and Productivity Analysis,, Paju: Korea Research.. -

박선구, (2011), “건설산업 및 건설투입요소 환경변화전망”, 「건설정책저널」, (3), p12-19.

Park, Sun Gu, (2011), "Future Prospects of Korean Construction and Input Factor with its Environmental Changes", Journal of Construction Policy, (3), p12-19. -

박승록, (2002), 공기업과 민간기업의 생산성 분석, 서울: 한국경제연구원.

Park, Seung Rok, (2002), Productivity and Efficiency Analysis of Korean Public and Private Firms, Seoul: Korea Economic Research Institute. -

박찬수, 외 , (2011), 「혁신강국 중국의 기술력과 한국의 대응」, 서울: 삼성경제연구소.

Park, Chan Su, et al. , (2011), Innovation &technology in China and Effective Response of Korea, Seoul: Samsung Economic Research Institute. -

서광규, 최다영, (2011), “AHP와 DEA 결합모델을 이용한 상장 건설기업의 효율성 분석”, 「한국콘텐츠학회논문지」, 11(6), p302-310.

Seo, Kwang Kyu, and Da Young Choi, (2011), "Efficiency Analysis of Construction Firms Using a Combined AHP and DEA Model”, The Korea Contents Society, 11(6), p302-310. -

성유경, 외 , (2012), 해외 토목․건축시장 선진 기업들의 시장 확대 전략 및 시사점, 서울: 한국건설산업연구원..

Sung, Yu Kyung, et al. , (2012), An Analysis on the Business Strategies of Global Top Contractors in International Building and Civil Infrastructure Market, Seoul: Construction and Economy Research Institute of Korea.. -

송동섭, (2004), “상장건설업체의 X-비효율성 분석”, 「한국세무회계학회지」, (15), p191-215.

Song, Dong Seob, (2004), "An Empirical Analysis of X-inefficiency in the Korean Listed Construction Company", Korea Association of Tax and Accounting, (15), p191-215. -

신범철, 이의영, (2010), “R&D투자와 수출의 생산효율성 제고 효과”, 「기업경영연구」, (17), 1p1-21.

Cin, Beom Cheo, and Eui Young Lee, (2010), "Effects of R&D and Exports on Technical Efficiency Using SFA", Korea Corporation Management Association, (17), 1p1-21. -

원종성, 이강, (2008), “한국 건설산업 생산성의 국제경쟁력 분석”, 「건설관리학회논문집」, (9), 4p75-83.

Won, Jongsung, Lee, Ghang, (2008), “An Analysis of the International Competitiveness of Productivity in the Korean Construction Industry” , Korea institute of construction engineering and management, (9), 4p75-83. -

이용만, (2008), “헤도닉 가격모형에 대한 소고”, 「부동산학연구」, (14), 1p81-87.

Lee, Yong-Man, (2008), "A Review of the Hedonic Price Model", Journal of the Korea Real Estate Analysts Association, (14), 1p81-87. -

이종광, 박선구, 조명수, (2012), 건설산업 환경변화에 따른 전문건설업 실태 및 대응방안, 서울: 대한건설정책연구원.

Lee, Jong Gwang, Park, Sun Gu, and Myung Su Cho, (2012), Study on the Speciality Construction Strategies of Korea Construction, Seoul: Korea Research Institute for Construction Policy. -

정선영, (2011), “정보통신산업의 총요소생산성 국제비교”, 「경제학연구」, 59(1), p25-52.

Jung, Sun Young, (2011), "International Comparison of Total Factor Productivity in ICT Industries: A Stochastic Frontier Approach", The Korean Economic Association, 59(1), p25-52. -

한광호, (2005), “한국 제조업의 총요소생산성, 효율성 변화와 기술진보: SFA와 DEA에 의한 추정”, 「경제학연구」, 53(4), p119-147.

Han, Gwang Ho, (2005), "Total Factor Productivity in Korean Manufacturing Industry, Efficiency Change and Technological Progress using SFA and DEA", The Korean Economic Association, 53(4), p119-147. -

한국생산성본부, (2012), 「총요소생산성 국제비교」, 서울.

Korea Productivity Center, (2012), International Comparative Study of Total Factor Productivity, Seoul. -

황석원, 외 , (2009), 국가연구 개발사업 R&D 효율성 분석 및 제고방안, 서울: 과학기술정책연구원..

Hwang, Seok Won, et al. , (2009), Efficiency of National R&D Investment, Seoul: Science and Technology Policy Institute. - Aigner, D., Lovell , C. A., & Schmidt, P., (1997), “Formulation and Estimation of Stochastic Frontier Production Models”, Journal of Economics, (6), p21-27.

- Battese, G. E., & Coelli , T. J., (1992), “Frontier Production Functions, Technical Efficiency and Panel Data: with Application to Paddy Farmers in India”, Journal of Productivity Analysis, (3), p153-169.

-

Battese, G. E., & Coelli , T. J., (1995), "A Model for Technical Inefficiency Effects in a Stochastic Frontier Function for Panel Data", Empirical Economics, 20(2), p325-332.

[https://doi.org/10.1007/BF01205442]

-

Charnes, A., W. Cooper, and E. Rhodes, (1978), "Measuring the Efficiency of Decision Making Units", European Journal of Operational Research, 2(6), p429-444.

[https://doi.org/10.1016/0377-2217(78)90138-8]

- Coelli, T.J., (1996), A Guide to FRONTIER Version 4.1: A Computer Program for Stochastic Frontier Production and Cost Function Estimation, CEPA Working Papers, 96/07, Australia: University of New England.

-

Coelli, T.J., Rao, D. S. P., O`Donnell, C. J., & Battese, G. E., (1998), An Introduction to Efficiency and Productivity Analysis, Norway: Kluwer.

[https://doi.org/10.1007/978-1-4615-5493-6]

- ENR(Engineering News Record), (2012), The Top 225 International Contractors, U.S.A..

- ENR(Engineering News Record), (2012), The Top 225 International Contractors, U.S.A..

- Eric, Allmon, Carl, T. Haas, John, D. Borcherding, and Paul, M. Goodrum, (2000), "U.S. Construction Labor Productivity Trends,1970-1998", Journal of Construction Engineering and Management, 126(2), p97-104.

-

Meeusenl, W., & Van den Broeck, J., (1977), "Efficiency Estimation from Cobb-Douglas Production with Composed Error", International Economic Review", International Economic Review, 18(2), p435-444.

[https://doi.org/10.2307/2525757]