Final publication date 08 Jul 2021

보유세 징수와 용적률 규제완화가 주택부문의 형평성과 비효율성에 미치는 효과 비교

Abstract

We compare the efficiency and equity impacts of fiscal instruments and the deregulation of floor area ratios (FARs) in the Seoul metro area. The fiscal instrument is combinations of property tax and housing subsidy whose recipients are renters and/or property owners. Because of the regional economy-wide effect of the instruments, we simulate the policy impacts using the computable general equilibrium spatial model. The analysis shows that when suitably designed the deregulation is far more effective in improving efficiency and equity in the housing sector. In one scheme, for example, the benefits of deregulated FARs accruing to renters are 5.2 to 7.9 times larger than that of the fiscal packages with almost zero efficiency gain in the metro economy. The near-zero efficiency gain arises from the fact that the tax and subsidy scheme merely redistributes incomes, while leaving out a blatant shortage of housing in the metro area.

Keywords:

Density Control, Floor Area Ratio Regulation, Efficiency, Equity, Property Tax키워드:

밀도규제, 용적률 규제, 효율성, 형평성, 보유세Ⅰ. 서 론

이 연구는 주거지 밀도규제라는 물적 수단과 재산세와 같은 보유세의 징수와 지출이라는 재정정책적 수단이 주택부문에 존재하는 비효율과 불평등 해소에 얼마나 효과적인지 비교한다. 밀도규제의 효과에 대한 논의는 토지공개념과 더불어 최근 몇 년간 대한국토·도시계획학회에서 지속되어 왔고 현재도 관련 학자들 사이에 의견대립이 이어지고 있다(전강수, 2021). 논의과정에서 토지공개념의 목표가 집값 상승을 억제하고 소득 및 빈부격차를 해소하는 것이라면, 우선 밀도규제가 가져온 막대한 외부효과1)를 제거해야 한다는 의견이 일부 토론자들로부터 진지하게 제기되었다.

이혁주(2019a)는 ‘밀도규제 문제는 토지공개념 강화를 요청하게 만든 주요 제도적 원인 가운데 하나이기 때문에 밀도규제와 토지공개념을 분리해 보는 것은 적절치 않다’고 지적한다. 이와 대조적으로 다수의 전문가는 서울대도시권 주택문제는 투기와 유동성이 발생시킨 현상이기 때문에 수요 관리정책이 강화되어야 한다고 주장한다. 이들 견해는 ‘개발이익 환수가 명확히 이루어지고 부동산 보유세 현실화가 선행되어야 한다’는 백인길(2019)의 주장과 일치하고 정부가 발표한 정책들도 수요관리 측면에 집중되어 왔다. 정부는 2021년 2·4대책이 발표되기 이전까지 ‘주택공급은 충분하다’라는 기조였으며, 그럼에도 불구하고 ‘공급관리 역시 등한시하고 있지 않다’라는 수준에서 공급 관리정책은 다루어졌다. 문재인 정부에서 발표된 대표적 공급 관리정책인 3기 신도시 계획은 소비자와 공급 간 공간 불일치를 전제한다. 그리고 서울시에 공급되는 공동주택들은 소비자들이 요구하는 주택 품질과 불일치하며 공급규모 역시 제한적이어서 주택문제를 해결하는 데 한계를 갖고 있었다. 이에 정부는 수요관리 강화가 핵심 기조였던 총 24차례의 정책들(손동우, 2020)과는 다르게 규제완화를 통한 주택공급 확대를 목표로 25번째 정책인 2·4대책을 발표하게 된다. 2·4대책은 금리인하에 따른 주택수요 증가, 도심 내 공급부족 우려 증가, 도시 공간구조 개편의 필요 등에 대처하기 위한 것이라고 설명하지만 계속된 수요 관리정책의 실패를 극복하기 위한 대책으로 제시되었다. 정부는 발표자료(국토교통부, 2021)를 통해 지금까지 추진된 수요 관리정책들은 주택시장을 실수요자 중심으로 재편하는 긍정적 효과가 있었다고 자체 평가한다. 그러나 2·4대책에서는 대규모 주택공급을 통해 신속하게 주택시장 안정화를 정책목표로 내세웠지만, 사업주체로서 ‘공공주도’를2) 표방하게 되면서 시장의 반응은 냉담하게 변하게 되었고 이를 극복해야 하는 것은 여전히 숙제로 남아 있다.

이 논문에서는 밀도규제와 보유세가 주택부문에 존재하는 비효율과 불평등 해소에 미치는 차별적 효과를 정책실험을 통해 비교한다. 본 연구는 우선, 유상균·이혁주(2019)의 한계라고 지적할 수 있는 실험모형의 현실부합성을 개선한 후, 서울대도시권의 용적률 규제완화 효과를 측정한다. 다음으로 동일한 도시환경에서 효율성과 형평성 측면에서 용적률 규제완화와 보유세 징수 효과를 비교하고 있다.

Ⅱ. 이론적 배경

1. 정부의 부동산정책

정부는 2021년 2·4대책을 발표하기 전까지 주택시장 안정화를 위해 총 24차례 부동산 대책을 발표했다. 정부가 발표한 24차례의 정책 중에서 공급 관련정책은 주거복지로드맵(2017.11.19.), 신혼·청년 주거지원(2018.07.05.), 수도권주택공급계획(2018.09.21.), 3기신도시 공급발표(2018.12.19., 2019.05.07.), 용산정비창 등 개발계획(2020.05.06.), 공공재건축 재개발 활성화(2020.08.04.), 그리고 서민·중산층 주거안정지원방안(2020.11.19.) 등 총 여덟 번이었다. 대부분이 수요관리 강화정책이었고, 공급 관리정책이라고 할지라도 공공이 주택공급의 주체로 참여하는바, 주택공급에서 민간의 역할은 매우 제한적이었다.

2·4대책 이전까지 현 정부 출범 이후 발표된 부동산정책을 진단하고 평가한 대부분의 연구와 논설들은 수요와 공급관리 측면에서 서로 상반된 원인 파악을 기준으로 정책을 평가하고 있다. 하지만 정책 실패라는 결론에는 서로 공감하는 분위기이다. 공급관리 측면에서는 실패 원인을 ‘보유세 증세와 주택공급 부족 문제’로 판단하고, 이와 정반대로 수요관리 측면에서는 실패 원인을 ‘낮은 보유세 징수와 토지공개념 실현수단의 정착화 실패’로 해석한다. 현 정부의 24차례 주택정책을 평가한 이창무(2020)는 현 주택문제의 원인으로 수요 관리정책 강화가 가져온 시장질서 교란과 부족한 주택공급을 지적한다. 이와 반대로 2020년 한 해 동안 매달 정부의 주택정책을 논평한 정세은(2020.04.22.)은 현 정부의 정책실패는 낮은 보유세 때문에 발생한 것으로 보고 보유세를 더욱 강화해야 한다고 주장한다. 해당 논설은 재건축사업의 경우, 수요와 공급 원칙이 적용되지 않아 주택공급은 주택가격 상승만 가져올 것이라고 단정하고 있다(정세은, 2020.08.12.).

정부는 출범 초기와는 달리 수요 관리정책 실패와 공급부족 원인론이 보다 많은 공감대를 형성함에 따라 25번째 대책인 2·4대책을 발표하게 된다. 2·4대책은 대도시권 주택공급 확대를 목표로 공공이 주도하는 규제완화를 통한 정비사업과 역세권 중심 고밀개발 사업이 핵심을 이룬다. 서울시의 경우 계획 주택공급량은 5년간 32.3만 호로 분당신도시 3개에 달하는 공급량이고(국토교통부, 2021.2.4.) 해당 수치는 이창무(2020)의 서울시 적정 신규 주택공급량 추정치 연간 10.9만 호의 60%(=(32.3/5)/10.9) 수준이다. 2·4대책에 대한 전문가 및 언론의 평가는 국지적인 부동산가격 상승, 단기 효과에 대한 불안, 공공주도 사업에 대한 낮은 시장참여도, 사업물량의 현실성 등을 우려하고 있지만 대체로 긍정적인 반응이다. 하지만 이와 반대로 해당 정책이 정비사업 구역 중심으로 주택가격 상승을 조장할 것이며(신상호, 2021) 공기업 수익성 강화, 서울 도시환경 파괴, 지역균형발전 훼손을 가져올 정책(경제정의실천시민연합, 2021)이라고 비판하는 부정적 반응도 다수 존재한다. 김수현(2008)은 주택정책은 ‘시장주의 대 개입주의’ 또는 ‘공급확대 대 수요억제’식으로 대립하고, 시기와 쟁점에 따라 결정되고 이것은 여론추이에 영향을 받는다고 설명한다. 2·4대책은 그간 추진해 오던 정책이 전반적으로 주택가격을 안정화하는 데 효과적이지 못했다는 성찰에서 출발한다.

2. 밀도규제와 보유세의 논쟁

이석희·변창흠(2019)은 기존에 진행된 토지공개념 논의3)를 정리하고, 토지공개념을 실현수단들과 불로소득 환수의 정당성 및 환수 방안을 제시한다. 이들은 토지문제의 발생 원인을 소유권의 절대적 보장과 건축자유주의에 입각한 토지개발의 허용에서 비롯된다고 풀이한다. 따라서 토지보유세의 과도한 인상이 정치적 부담이 없다면 비싼 주택가격 문제를 해결하는 효과적인 정책이라고 해석한다. 결국 주택시장 안정화를 위해 보유세율 인상을 비롯해 수요 관리정책을 강화해야 한다는 의견을 피력한다. 이러한 입장은 불로소득으로 평가되는 부동산소득이 발생시킨 소득 및 자산불평등 문제를 해결하기 위한 방안으로 국토보유세 도입을 강조한 남기업 외(2017)와 맥락을 같이 한다.

이와 대조적으로 이혁주(2019a)는 불로소득 환수 또는 수요 관리정책의 일환인 보유세 징수는 불로소득 환수를 위해 필요한 정책수단이지만, 불로소득은 밀도규제가 가져온 수요·공급가격 간 격차의 일부이고 보유세 징수는 불평등한 결과를 교정하는 데 있어 그 효과가 제한적이라고 풀이한다. 이혁주(2019b, 2020)는 이석희·변창흠(2019)이 분류한 토지공개념 실현수단들에 따라 불로소득이 환수된다고 해서 주택시장에 불평등, 시가지 확산, 주거비 부담능력 악화, 비효율, 지역경제 위축 등의 문제는 여전히 미해결로 남아 있다는 입장을 취한다.

밀도규제와 보유세 간 논쟁으로 대표되는 이혁주(2019b; 2020)와 이석희·변창흠(2019) 간 논쟁의 원인은 비싼 주택가격의 원인자를 전자는 밀도규제로 파악하지만, 후자는 소유계층의 불로소득이라고 풀이하기 때문이다. 이석희·변창흠(2019)을 비롯한 다수의 연구(남기업 외, 2017; 남기업, 2019; 백인길, 2019; 김윤상, 2019)가 주택문제의 원인을 소유 부동산에 대한 독점적 지위로 인하여 소유계층이 취하게 되는 불로소득4)으로 지목하는 것과 다르게 이혁주(2019b, 2020)는 밀도규제 완화를 전제하지 않는 주택문제 논의는 큰 의미가 없다고 본다.

3. 보유세 징수 효과

이석희·변창흠(2019)은 토지공개념은 부동산 가격 급등기에 보다 강력한 투기억제 정책을 시행하기 위한 명분으로 활용해 왔으며, 김현아(2004)는 보유세 관련연구 대부분은 주로 정부 정책을 중심으로 한 문제점과 개선방법에 대해서 이루어졌다고 설명한다. 이들 정책연구 외에 보유세 징수를 부동산시장 안정화와 연관하여 탐구한 연구들은 대체로 부동산 가격 안정화 측면에서 보유세 징수효과가 제한적이거나 효과적이지 않다고 결론짓고 있다.

최충익 외(2020)는 보유세 징수는 유주택가구 수요 위축이 무주택가구 수요 확대를 가져와 임대가격을 증가시킬 수 있고, 박진백·이영(2018)은 보유세율이 높은 경우 보유세 인상은 조세부담을 소비자에게 전가시켜 가격인상을 가져오는 것으로 분석한다. 박준 외(2014)는 보유세 인상은 부동산 가격을 단기적으로 하락시킬 것이며, 최승문·신상화(2018)는 보유세 인상은 주택가격 하락에 유의미한 영향을 주지 못한다고 풀이한다. 김종화(2011) 역시 주택가격은 부동산 조세보다는 주택가격상승률, 주택공급 수준, 경기상황, 대출규제(주택담보대출금리, DTI, LTV 등) 등이 더욱 큰 영향을 줄 것으로 예측한다.

다수의 연구에서 보유세 징수는 부동산시장 안정화가 아닌 소득 재분배와 자원배분 측면에서 효과가 있다고 해석한다. 부동산 보유세에 의한 부동산 소유자 간 수평 및 수직적 형평성의 왜곡현상을 분석한 주만수(2019), 보유세 강화에 있어 납세자의 조세 부담의 적정성을 검토한 정지선 외(2008), 그리고 조세 징수의 본질적 목적에 국내 부동산 조세정책이 부합하였는지 평가한 박정현(2011) 등 모두 보유세 징수의 긍정적 효과에 주목한다. Fischel(1992)과 Barseghyan and Coate(2016) 역시 보유세의 자원배분 효과의 긍정적인 측면을 인정한 연구들이다. 이외에도 보유세 징수가 가져올 수 있는 도시공간의 물리적 교정효과를 관찰한 연구들이 존재한다(Brueckner and Kim, 2003; Banzhaf and Lavery, 2009; England and Ravichandran, 2010).

본 연구의 목적과 유사하게 밀도규제와 수요 관리정책의 효과를 비교한 연구는 국내의 경우 이혁주(2019b; 2020)가 유일한 것으로 파악된다. 이들은 밀도규제(용적률 규제)와 수요관리정책(개발이익환수, 국토보유세)이 도시 경제 전반에 미치는 영향을 단순화하여 분석하고 있다. 이들의 분석 결과는 유상균 외(2017), 민혁기 외(2017), 유상균·이혁주(2019) 등과 같은 일반균형적 공간분석 환경에서 수행되지 않았기 때문에, 대략적인 크기와 방향만을 파악할 수 있다. 따라서 본 연구와 문제의식을 공유하는 이혁주(2019b, 2020)의 계산 결과에 대한 확정적 해석은 주의해야 한다.

Ⅲ. 모형의 구축

1. 모형의 개요

서울시와 같은 기성시가지 아파트에서 밀도규제는 매우 구속적으로 작용하고 있다(유상균·이혁주, 2019; Figure 1). 이러한 보편적 구속성은 서울 대도시권 전반에 걸쳐 주거, 교통, 환경, 산업활동 등 전방위적으로 지역경제에 심대한 영향을 미친다. 유상균·이혁주(2019)의 수치해석 모형을 이용해 분석한 결과에 따르면 서울시에 가해진 밀도규제가 서울에서 주택지불능력, 유·무주택가구 간 형평성, 지역경제 전반의 경제적 효율성, 시가지 확산 등 주요 계획가치를 심각하게 훼손하고 있음을 보여준다. 이들이 이용한 수치해석 공간모형은 Hirte and Rhee(2016), 유상균 외(2017), 민혁기 외(2017) 등에서 사용한 모형을 응용한 것이었다.

본 연구는 유상균·이혁주(2019)가 이용한 모형을 개선한 후, 새롭게 구축된 모형을 활용하여 주거용 부동산(주택 및 부속 토지)에 보유세를 징수했을 때 그 효과를 밀도규제 완화의 그것과 비교·분석한다. 보유세는 부동산을 소유한 유주택가구에게 부과되고, 납부된 세수는 무주택가구의 주거비 보조금으로 전액 지출된다. 따라서 본 연구에서 말하는 보유세는 진보계열 학자들을 중심으로 제안되고 있는 국토보유세(남기업 외, 2017)와 지대 환수(김윤상, 2019)보다 지출 측면에서 더욱 주거 약자 편에 서도록 선계된다.

본 연구는 보유세 징수와 용적률 규제완화에 대한 추가적 논설을 목적으로 하는바 유상균·이혁주(2019)가 사용한 실험모형이 가진 기본골격은 유지한다. 본 연구는 용적률 규제가 적용된 도시공간에서 용적률 규제를 완화했을 때, 그러한 규제완화의 결과 지역경제 전반의 효율성과 유무주택자 간 형평성이 어떤 영향을 받는지 평가한다. 그리고 동일한 용적률 규제도시에 유·무주택가구 각각에게 보유세 징수와 주거비 보조금을 지급하여 용적률 규제완화 정책과 보유세 징수 정책 간 효과를 비교한다.

본 연구에서 그리는 서울대도시권은 <Figure 1>과 같은 선형 도시 모양을 한다. 교통의 흐름을 중심과 외곽 간 양방향을 중심으로 이해할 때 사용할 수 있는 공간모형이다. 이 선형도시는 구역 5개로 구성되어 있다. <Figure 1>에서 중앙에 위치한 구역 2,3,4는 서울, 이 가운데 구역 3은 서울 도심이다. 구역 1과 5는 서울대도시권에 속한 서울 밖 지역들로서 서울시 외곽에 위치한 개발제한구역을 포함하는 경기도 및 인천광역시에 속하는 시군들이다. 각 구역의 면적 Ai는 실제 토지이용을 고려해서 주거용지, 생산용지, 도로용지로 구분된다.

Shape of the Seoul metro areaNote: Yu and Rhee (2019) edited

<Figure 1> 부채꼴 선형도시를 현실세계 원형도시로 확장하면 반경, 면적, 인구밀도가 각각 28.5km, 2,551.8km2, 8,935인/km2인 2,280만 명이 거주하는 대도시권으로 2,300만 명이 거주하는 서울대도시권과 유사해진다.5) 서울대도시권 경계 외곽(구역 1과 5의 바깥)에 위치한 곳은 개발행위가 이루어지지 않은 농지 (agriculture)로서 용적률 규제시행으로 구역 면적은 확장된다. 본 모형에서 용적률 규제는 정확히는 용적률 상한규제이고, 용적률 규제완화 대상은 서울시(구역 2, 3, 4)에 위치한 아파트이다. 요약하면 본 공간모형에서 용적률 규제는 서울대도시권 주거용지에서 시행되고, 용적률 규제완화는 아파트가 입지한 서울시 주거용지에서만 시행된다. 따라서 용적률 규제완화로 인한 서울시 내 주거용지의 추가 공급은 없다. 단, 용적률 규제 또는 완화는 도시경계를 팽창 또는 압축시켜 서울시 외곽에 위치한 구역 1과 5의 면적은 변화된다.

본 모형에서는 용적률 규제가 시행되는 서울시 주택시장을 구현하기 위하여, 공간모형이 다음과 같은 실제 서울대도시권 주택시장이 갖는 특징을 갖도록 조치하고 있다.

- ① 주택수요의 가격탄력성은 -0.5 미만이 되도록 한다( Polinsky and Ellwood, 1979; 윤주현·김혜승, 2000; 유상균·이혁주, 2019).

- ② 가구소득 대비 주거비 비중은 유주택가구와 무주택가구가 각각 16%와 25% 수준이 되도록 한다(국토교통부, 2016; 유상균·이혁주, 2019).

- ③ 가구소득에서 노동소득이 차지하는 비중을 0.7 정도가 되도록 한다(이우진, 2018; <그림 6>; 유상균·이혁주, 2019).

- ④ 아파트 전체 호수 가운데 59.2%를 유주택가구가 점유하고 나머지는 무주택가구가 점유한다(국토교통부, 2016; 유상균·이혁주, 2019).

- ⑤ 서울시 외곽구역(구역 1과 5)에서 주택가격 대비 토지비 비중(=토지비/주택가격)이 0.26 수준이 되도록 한다(경제정의실천시민연합, 2004).

- ⑥ 유급 노동시간(=노동시간+출퇴근시간)은 일일 평균 9.5시간으로 하되, 유주택가구가 무주택가구에 비하여 0.5시간 정도 많도록 한다(박세정, 2020; <그림 2>).

- ⑦ 수도권에서 주택(=건물+주택 부속 토지)과 주택 부속토지의 자산 가치가 지역총생산에 비해 각각 2.9배, 1.91배 되도록 한다(통계청·한국은행, 2020).6)

유상균·이혁주(2019)와 비교하여 ①~③은 변화가 없고, ④와 ⑤는 변경된 기준이며, ⑥과 ⑦은 추가된 기준이다. 종전 유상균·이혁주(2019)에서 유주택가구는 아파트 전체 호수 가운데 50.8%를 점유한다고 했는데, 이 수치는 서울시 전체 주택(단독+빌라+아파트 등 유형 불문) 가운데 유주택가구가 점유하는 비율이었다. 본 연구에서는 50.8% 대신 ④에서처럼 59.2%를 사용한다. 한편 외곽구역(구역 1과 5)의 바깥쪽 경계는 시가지(구역 1~5)와 비시가지를 구분 짓는 경계다. ⑤는 외곽구역에서만 성립하는 모형의 특징으로서, 기성 시가지 밀도에 따라 서울 도심에서 이들 경계까지의 거리가 결정된다. 이들 외곽구역에서는 주택가격에서 토지비용이 차지하는 비중은 경실련이 조사해 보고한 수치(경제정의실천시민연합, 2004)와 항상 일치하도록 검토 대상 모든 도시모형은 보정된다.

용적률 규제로 집값이 오르면 유주택가구는 자산소득이 증가하면서 노동공급을 줄인다. 하지만 주거비가 상승한 무주택가구는 노동공급을 늘리게 되면서 노동소득 자체는 증가한다. 그런데 이전 모형에서 유주택가구의 경우 토지 임대수입이 증가하면서 노동시간을 과다하게 조정하는 문제가 있었다. 본 연구에서는 이 점을 개선했는데, ⑥은 이와 관련된 내용이다. ⑦은 주거용 부동산 자산과 생산성 크기를 현실화시키기 위한 조치이다. 2020년 한국은행과 통계청이 발표한 ‘2019년 국민대차대조표’에 따르면 2019년 기준, 토지자산 중 주택(=구조물+부속 토지)은 38.0%를 차지하며 수도권 토지자산은 전국 토지자산의 56.9%를 차지한다. 이를 토대로 대략 계산하면 수도권에서 주택(=구조물+부속토지)과 부속 토지의 가치 대비 지역총생산(992.3조 원, 2018년 기준)의 규모는 각각 2.9배와 1.91배이다.

가구의 효용함수와 주택의 생산함수를 구성하는 모수를 적절하게 조정하면 위에 나열된 모형의 조건들이 모두 충족된다. 특히 외생적으로 고정하지 못하기 때문에 모형의 보정과정을 통해 충족 여부를 확인해야만 하는 조건들(①, ④를 제외한 나머지 조건)은 용적률 규제가 없는 도시(이하 ‘자유시장도시’라고 부름)에서 관찰되는 주거용지 용적률을 각 구역에서 30% 낮출 때만 충족된다. 따라서

서울시의 현황 용적률≃모형에서 구현된 용적률 = 0.7ב자유시장도시’의 용적률

이 된다. 즉 서울대도시권에서 용적률 규제는 30% ‘규제적’이라고 말할 수 있다. 한편 유상균·이혁주(2019)에서 최적 용적률7)은 현황 용적률의 145% 수준이라고 했다. 이 말은 최적 용적률=1.45×서울의 현황 용적률, 즉

서울의 현황 용적률= (1/1.45)×최적 용적률 = 0.69×최적 용적률

이 된다는 말이다. 두 비율 0.7과 0.69이 대체로 비슷한데, 만약 모형이 제대로 보정된 것이라면 이들 수치로부터 다음과 같이 기술할 수 있다.

‘자유시장도시’의 용적률≃최적 용적률

이 등식은 밀도규제가 과밀과 혼잡을 해소하는데 거의 효과가 없다는 연구결과(유상균·이혁주(2019)의 문헌검토 참고)와 맥락을 같이 한다. 밀도규제가 교통혼잡 제어에 효과가 거의 없다면, 자유시장도시의 시장 용적률과 최적 용적률은 별 차이가 없어야 한다.

2. 분석

현재 서울시내 아파트 단지의 용적률은 ‘자유시장도시’의 균형 용적률과 최적 용적률의 약 70% 수준이다. 앞서 이 사실을 보았다. 서울시의 현 용적률은 ‘자유시장도시’ 용적률의 70% 수준이므로 현 서울시를 ‘0.7×자유시장도시’라고 부르자. 일반적으로 승수를 x라고 쓰고, 용적률 규제가 구속적인 모든 도시에서 x<1로 놓고 ‘x×자유시장도시’라고 표현하자. 앞 절에서 본 ‘자유시장도시’는 ‘1.0×자유시장도시’가 된다. 밀도규제가 없는 ‘자유시장도시’는 ‘1.0×자유시장도시’로서 이와 구분해 x<1인 모든 도시를 ‘규제도시’라고 통칭한다. ‘0.7×자유시장도시’도 이러한 ‘규제도시’의 일종이 된다.

이제 ‘0.8×자유시장도시’에서 ‘0.7×자유시장도시’로 용적률 규제를 강화하자. 이때 집값이 오르는데, 오른 집값을 세금을 부과해 모두 회수하고 그 조세 수입 전액을 가구들에게 주거비 보조금으로 지급한다. 주거비 보조금 지급은 무주택가구만을 대상으로 할 수도 있고, 유·무주택가구 모두를 대상으로 할 수도 있다. 세금은 유주택가구의 주택소비 가액에 비례해 부과하는 비례세 방식이 된다. 이를테면 세율이 t, 집값이 p, 아파트 점유면적이 h일 때, 유주택가구는 ph를 귀속임대료로 자신에게 지불하고 추가로 t×ph 만큼 정부에 세금으로 납부한다. 따라서 t×ph는 주택서비스에 대한 임대소득세 혹은 소비세이면서 p를 저량으로 간주할 때 재산세 혹은 보유세가 된다.8) 여기서 세율 t는 ‘0.8×자유시장도시’에서 ‘0.7×자유시장도시’로 도시 유형이 바뀌면서 발생한 주택이라는 자산의 가치 증가분과 일치하도록 결정된다. 한편 보유세 수입 t×ph는 무주택가구의 주거비 지출에 비례해 보조된다. 이를테면 무주택가구가 주거비를 ph만큼 지불한다면, 이 가운데 s×ph만큼 정부 보조를 받는다. s는 주거비 보조율로서 모든 무주택가구에게 똑같은 값이 적용된다. 조세 수입만큼 보조금이 지급되기 때문에 보유세징수 총액과 보조금지급 총액이 같은, 식 (1)이 된다.

| (1) |

아래첨자 i, j는 구역 위치를 의미하는 것으로 식 (1)의 좌변은 유주택가구 전체가 납부한 세금 전액이고 우변은 무주택가구 전체에게 지급된 주거비 보조금이다.

이제 두 가지 유형의 도시에서 용적률 규제와 보유세의 효과가 어떤 기제를 통해 주민의 후생에 영향을 주는지 수식을 통해 알아본다. 먼저 ‘1.0×자유시장도시’에서 x<1인 ‘x×자유시장도시’로 용적률 규제가 강화될 때 유·무주택가구 두 유형으로 구성된 서울시민의 후생이 얼마나 변하는지 알아본다. 밀도규제가 도시경관 및 환경에 미치는 영향은 서울시계 안과 밖에서 상쇄된다고 가정하자. 이제 일정한 수학적 조작을 거치면 다음과 같은 결과를 얻는다(유도과정은 <부록> 참고).

| (2) |

따라서 현재의 서울 ‘0.7×자유시장도시’위에서 ‘0.8×자유시장도시’로 도시체제를 전환하면, 즉 현 서울시 용적률 상한을 10% (=0.8-0.7) 올리면, 서울시민의 후생은 평균적으로 식 (3)만큼 증가한다.

| (3) |

이제 ‘0.8×자유시장도시’에서 ‘0.7×자유시장도시’로 도시체제를 전환할 때 발생하는 유주택가구의 집값 증가분을 모두 회수하고 이 조세수입 모두를 무주택가구에게 나누어 주는 경우에 대해 생각해보자. 식 (3)에서는 용적률 규제완화를 통해 현재의 서울시 ‘0.7×자유시장도시’에서 얼마나 잘 할 수 있는지 따져 보는 것이라면, 지금부터 알아볼 보유세 징수와 주거비 보조 방식은 용적률이라는 물리적 수단이 아닌 재정 수단을 통해 주민의 후생개선을 도모하는 방식이다. 물리적 수단과 재정 수단 가운데 어느 것이 더 우월한 방식인지, 우월하다면 어떤 점에서 우월한 것이 본격적으로 따져 보기 전에 식 (2)와 같은 수식을 유도하자. 아래는 그 결과다(유도과정은 <부록> 참고).

| (4) |

아래 모의실험에서는 주거비 보조를 지급하는 방식을 좀 더 세분화해서 분석하고, 이론적 해석이 서울대도시권에서도 관찰되는지 평가해보도록 한다.

Ⅳ. 모의실험

서울시 용적률 규제로 인한 주택가격 상승9)은 유주택가구에게는 임대수입 증가를 통한 편익 상승을 가져다주고 반대로 무주택가구에게는 임차료 증가를 통한 주거비 상승을 초래하여 소유계층 간 불평등을 심화시킨다. 유상균·이혁주(2019)에 따르면 서울시 평균 아파트 수요가격(3.3m2 당 3,000만 원 수준)이 아파트 공급가격(=주택 건설비)(3.3m2 당 600만 원 수준)에 비하여 네댓 배나 되는 것은 용적률 규제 때문이다.

1. 용적률 규제 완화의 효과

<Figure 2>는 <Figure 1> 구역 2,3,4(서울시) 아파트가 위치한 주거용지의 용적률 상한을 2%씩 완화(x축)하는 경우 유·무주택가구의 후생수준 변화(y축)를 보여준다. <Figure 2>에서 원점은 현 서울대도시권으로서, 서울 아파트 수요가격이 공급가격의 4.0배, 유·무주택가구 점유비율이 각각 59.2%와 40.8%이며, 유·무주택가구 가구소득 대비 주거비 비중이 각각 16%와 25% 수준인 서울대도시권의 주택시장 특성을 갖는 서울대도시권이다. 용적률 규제가 없는 도시(1.0×자유시장도시)에서 용적률 상한을 30% 낮추면 현 서울대도시권 주택시장의 특성을 갖춘 가상 대도시권을 만들어낼 수 있다. <Figure 2>는 용적률 상한이 30% 낮게 규제된 서울대도시권(0.7×자유시장도시)에서 서울시의 용적률 상한을 점차 올렸을 때 유무주택자의 후생수준이 어떻게 변화는지 보여준다.

Welfare impacts from higher FAR caps

<Figure 2>에서 점 A, B, C는 규제가 구속적이지 않을 때까지 서울시의 용적률 규제를 완화했을 때 무주택가구(Renters), 대표가구(Average1), 유주택가구(Owners)에게 각각 발생하는 순편익과 순손실을 보여준다. 용적률 규제가 구속적인 도시의 상한용적률을 용적률 규제가 없는 도시로 되돌리려면 용적률 상한을 30%포인트(=100%-70%)까지 올려야 한다. 여기서 대표가구는 유주택가구와 무주택가구를 후생측면에서 동일한 비중으로 반영해 구성한 가상적 가구이다. <Figure 2>에서 서울시 용적률이 구속적이지 않을 때까지 완화될 경우 무주택가구는 연간 가구당 430만 원(점 A)만큼 후생이 발생하고, 유주택가구는 연간 가구당 141만 원(점 C)만큼 후생이 감소한다. 서울대도시권 전반에서 사회적 순편익은 유-무주택가구 평균 연간 92만 원(점 B) 발생하고, 밀도규제가 유무주택가구의 후생에 미친 차별적 영향은 단순비교하여 430+141=571만원/가구만큼 개선된다. <Figure 2> Average1의 최적용적률은 상한용적률을 46%까지 완화한 경우 달성되고 이것은 ‘1.0×자유시장도시’의 용적률과 유사한다.

한편 유주택가구에 비해 20% 더 높게 무주택가구의 후생수준을 반영해 대표가구를 구성해 보자. 이렇게 구성한 대표가구에게 발생하는 순편익이 <Figure 2> Average2이다. 집값이 낮을수록 무주택가구에게 이득이기 때문에 Average2 곡선은 Average1 곡선에 비해 정점이 더 오른쪽에 있다(즉 용적률이 더 높은 것을 선호).10) 무주택가구의 주거권 보장이 유주택가구의 자산소득 보장에 우선하면 할수록 서울시계 안에서 아파트 공급을 제한하는 밀도규제는 더 많이 완화되어야 함을 의미한다.11)

<Figure 2>에 따르면 유주택가구는 용적률 규제로 인해 연간 141만 원(최적 용적률 기준) 순편익이 발생하고, 무주택가구는 이보다 훨씬 연간 430만 원 순손실이 발생한다. 밀도규제는 주거비용의 상승을 유발하고 높은 주거비용은 2차적으로 그 충격을 완화하는 가구내 소비조정을 거치게 된다. 그림에서 보는 순편익과 순손실은 이러한 조정과정을 거친 후 실현된 값이다. 따라서 중소득층 무주택가구의 연간 가구소득을 3,900만 원이라고 할 때,12) 용적률 규제로 인해 서울에서 유무주택가구 간 소득격차가 무주택가구 소득 기준 매년 최소 14.7%(=571/3,900만)씩 발생한다고 말할 수 있다.

이 논문에서 서울 대도시권 내 이해당사자는 유주택자와 무주택자이다. 서울대도시권 지역경제 전반의 사회적 후생지표 W는 W=a×무주택자의 후생지표+(1-a)×유주택자의 후생지표로 구성할 수 있다(0<a<1). 그런데 용적률 규제를 완화할 때 유주택자의 경우 자산소득(=임대료 수입 감소)이 주거비보다 더 빠르게 감소하고 유주택자의 전반적 후생수준은 감소한다(즉 순손실 발생). 무주택자에게는 이와 정반대의 효과가 나타나고 이들에게 용적률 규제완화는 곧 순편익의 발생을 말한다. 따라서 대도시권 가구구성에서 무주택가구의 비중이 높을수록 W에서 a값이 커지고 <Figure 2>에서 어떤 “Owners” 곡선과 “Renters”이 주어졌을 때 대표가구의 순편익 곡선의 정점은 더 오른쪽에 위치하게 된다. 이때 용적률 규제완화는 효율성 개선효과(사회적 순편익의 크기)도 클 뿐만 아니라(즉 새롭게 구성한 Average 곡선의 정점까지 높이가 높다) 유무주택자 간 자산지위에 따른 불평등 개선효과도 크다(즉 대표가구의 후생이 극대화되는 Average 곡선의 정점 x축 좌표값에서 측정한 Renters 곡선의 높이와 Owners 곡선의 높이의 합이 더 커진다).

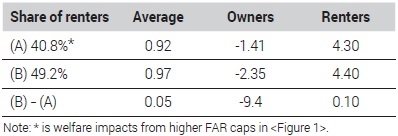

이를테면 무주택가구의 비율이 종전 40.8% 대신 49.2%으로 높은 대도시권을 상정해 보자(즉 a를 0.408 대신 0.492 사용). 이 도시에서 현황 용적률을 최적 용적률 수준까지 높였을 때 유무주택 간 규제발 불평등은 연간 가구당 517만 원(=430+141)에서 675만 원(=440+235)로 크게 개선되고 무주택가구와 대표가구의 후생개선치도 종전 각각 430만 원, 92만 원에서 440만 원, 104만 원으로 증가한다. <Table 1>은 이러한 사실을 정리해 보여준다.

Welfare impacts from higher FAR caps by the owner occupancy ratios(Unit: 1,000 KRW/HH/yr)

2. 규제완화와 재정적 방식의 효과 비교

본 절에서는 용적률 규제완화와 보유세를 재원으로 하는 재분배 정책의 효과를 효율성, 형평성, 도시확장, 주택가격 측면에서 비교한다.

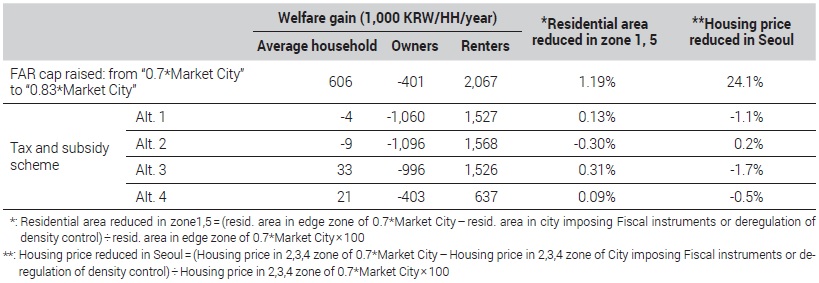

<Table 2>는 <Table 3> Alt. 1~Alt. 4의 재정적 방식을 설명하고 있다. <Table 3> 제1행에는 ‘0.7×자유시장도시’를 ‘0.83×자유시장도시’로 도시체제를 전환할 때 서울대도시권에서 어떤 일이 일어나는지 보여준다. ‘0.7×자유시장도시’를 ‘0.83×자유시장도시’로 용적률 상한을 13%포인트 올릴 경우, 서울에서 주택가격은 24% 하락하고 그 결과 유주택가구가 납부하는 재산세는 연간 29,990억 원(약 3조 원)13) 감소한다.14) 첫 3열에는 규제완화의 결과 대표가구(Average)와 유주택가구(Owners) 및 무주택가구(Renters)에게 발생하는 순편익 혹은 순손실이 기입되어 있다.

Arrangements of tax and subsidy

Fiscal instruments versus deregulation of density control I

이제 거꾸로 ‘0.83×자유시장도시’에서 ‘0.7×자유시장도시’로 용적률 규제를 강화하자. 이때 집값은 오르고 재산세 납부액은 매년 약 3조 원씩 증가한다. 이 3조 원을 유주택자와 무주택자에게 배분하는 방식에 따라 프로그램의 효과는 달라진다. 이 연구에서는 <Table 2>에서 보는바와 같이 4가지 방식으로 구분해 재정정책적 수단의 효과를 용적률 규제의 효과와 비교한다.

<Table 2> Alt. 1, 2, 3에서 주거비 보조금은 무주택가구에게만 지급된다. Alt. 4에서는 유주택가구도 주거비 보조를 받는다(즉 세금도 내고 주거비 보조금을 통해 일부 되돌려 받기도 함). 좀 더 자세히 알아보면, Alt. 1에서 유주택가구는 동일한 세율 t로 보유세를 납부하고, 무주택가구는 동일한 보조금 지원율 s로 주거비를 지원받는다. 지원율 s만 같기 때문에 주거비 지출이 많은 무주택가구일수록 혜택이 많다. 보유세의 경우도 세율만 같은 것이기 때문에 가구에 따라 주택소비가 많은 유주택가구는 보유세를 더 낸다. Alt. 2에서 유주택가구는 ‘0.83×자유시장도시’가 ‘0.7×자유시장도시’로 변하면서 증가한 집값 상승분(저량 기준)을 1/n로 똑같이 정액세(lump sum tax)로 납부한다. 이 재원은 무주택가구에게 마찬가지로 동일한 크기로 똑같이 지급된다(lump sum subsidy). 주거비 지원을 명목으로 보조금이 지급되지만 실제로는 소득보조의 형식을 따른다. 한편 Alt. 3에서 유주택가구는 동일 세액을 보유세로 납부하고(lump sum tax), 주거비는 무주택가구에게 동일한 지원율 s를 적용해 지원된다. 지원율이 가구 모두에게 획일적으로 적용되기 때문에 주택소비가 큰 무주택가구는 주거비를 더 많이 보조 받는 것이 된다. Alt. 4에서 유주택가구는 모두 똑같은 정액세를 납부하고(lump sum tax), 주거비는 유·무택가구 차별 없이 똑같이 지원된다(lump sum subsidy).

<Table 3>은 Alt. 1~Alt. 4의 다양한 효과를 보여준다. 전체적으로 무주택가구의 혜택 규모와 지역경제 전반의 효율성 개선, 불평등 개선, 도시 압축, 그리고 주택가격 하락 측면에서 ‘규제완화 방식’(<Table 3>의 제1행)이 ‘재정적 방식’(<Table 3>의 나머지 행)보다 매우 우월하다. 무주택가구에게 가장 유리한 방식도 ‘규제완화 방식’이고(206.7만 원/가구/년 혜택), 유·무주택가구 평균 후생측면에서도 ‘규제완화 방식’이(60.6만 원/가구/년) 가장 효과적이다. 이들 두 수치는 비교 대상 수치 가운데 각각 가장 클 뿐만 아니라 많이 크다. 이렇게 분석결과가 나온 것은 ‘재정적 방식’이 기본적으로 이미 생산된 것을 다시 나누는 재분배 정책이라면, ‘규제완화 방식’은 재분배 정책을 요청하게 되었던 문제의 원인을 고치는 처방이기 때문이다. 재분배 정책으로 주택부족 문제 자체가 해결되는 것은 아니다.

규제완화를 통해 무주택가구의 주거비 부담이 줄고 필요한 곳에 주택공급이 늘면서, 생산활동 중심지에서 노동이 원활하게 공급되고 직주근접이 이뤄지며 지역경제 전반이 활성화된다. 결국 임금과 지대 등 요소소득이 늘어나는데 그러한 긍정적 결과 지대 수입 감소에도 불구하고 유주택가구의 후생감소가 최소에 그치고 무주택가구의 후생은 가장 많이 증가한다. <Table 3>에서 보면 무주택가구의 후생은 ‘규제완화 방식’하에서 206.7만 원 개선되었지만 Alt. 1~3하에서 약 154.0만 원 개선되었다. 이 두 값의 차이 206.7-154.0=52.7만 원이 규제완화에 따른 지역 경제 활성화 즉 요소소득의 증가에 따른 효과라고 말할 수 있다. 마찬가지로 ‘규제완화 방식’이 ‘재정적 방식’에 비해 연간 가구당 약 60만 원15) 평균적으로 후생개선 효과가 더 큰데 이 차액 60만 원이 규제완화만이 갖는 지역경제 활성화의 효과라고 말할 수 있다. Alt. 1~3은 주거비 보조가 무주택가구에게만 지급되는 안으로서 정치적 실현 가능성은 낮은 접근법이라고 보아야 할 것 같다. 반면 Alt. 4는 ‘재정적 방식’ 가운데 상대적으로 수용 가능성이 높은 대안인 것 같다(남기업 외, 2017). Alt. 4를 ‘규제완화 방식’과 비교하면, 주거비 부담 경감 측면에서 ‘규제완화 방식’의 우월성이 더욱 두드러진다.

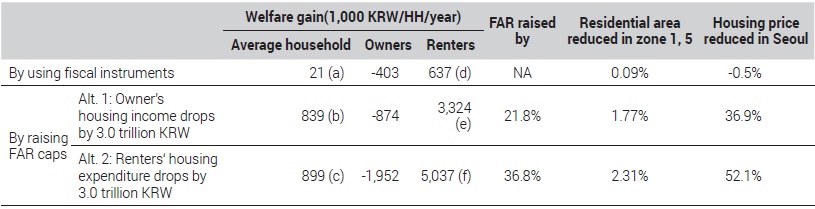

지금까지 서울에서 용적률 상한을 13%포인트 낮추었을 때 추가 확보가능한 재산세 수입 연간 3조 원을 여러 가지 방식으로 배분하고 이때 발생하는 효과를 거꾸로 용적률 상한을 13%포인트 올렸을 때 발생하는 효과(즉 밀도규제 완화효과)와 비교했다. 이제 재산세 수입 연간 3조 원을 주어진 것으로 놓고, 유주택가구의 임대수입이 서울시 전체에서 매년 3조 원 감소하도록 용적률 규제를 완화한 후 ‘재정적 방식’과 ‘규제완화 방식’의 효과를 비교하자. 편의상 <Table 3>에서 수용가능성이 높은 Alt. 4를 이용해 재정적 방식의 효과를 측정한다. <Table 2> 마지막 행에서 보듯이 Alt. 4에서 재산세 수입 3조 원은 매년 유주택자와 무주택자에게 똑같은 크기로 분배되었다.

<Table 4>에 실험결과가 있다. 표의 제1행은 <Table 3> 마지막 행의 수치를 옮겨놓은 것이다. 밀도규제를 완화하는 방식으로 두 가지를 상정했다. <Table 4> 아래쪽에 Alt. 1, Alt. 2 두 가지 서로 다른 방식의 밀도규제 완화안이 있다. Alt. 1에서는 유주택자의 주택임대소득이 매년 3조원 감소하도록 밀도규제를 완화한다.16) 이때 무주택가구는 연간 가구당 332.4만 원에 상응하는 순편익이 발생하고, 유주택가구는 임대소득의 감소 때문에 연간 가구당 87.4만 원 순손실이 발생한다. 그러나 지역경제 전반에서 규제완화라는 원인요법의 채택으로 연간 가구당 83.9만 원 순편익이 발생한다.

Fiscal instruments versus deregulation of density control II

이번에는 Alt. 2 즉 무주택가구의 주거비가 서울시 전체에서 매년 3.0조 원 하락할 때까지 밀도규제를 완화해 본다. 그 효과가 <Table 4> 마지막 행에 있다.17) 효과는 먼저 검토한 어떤 안보다도 극적이다. 무주택가구의 혜택은 연간 가구당 500만 원이 넘고 유주택가구는 이러한 정책의 결과 연간 가구당 195.2만 원 가까이 순손실을 본다. ‘재정적 방식’이 구체적 효과에서 차이가 나지만 공통적으로 후생개선 효과는 평균가구 기준 거의 없고(연간 가구당 21만 원) 무주택가구의 후생개선 효과가 물리적 수단인 ‘규제완화 방식’과 비교하여 매우 작다(63.7만 원 대 503.7만 원). 효율성 개선과 무주택가구의 주거비 부담 경감 및 주거불평등 개선 등 여러 측면에서 ‘규제완화 방식’이 ‘재정적 방식’보다 많이 우월하다는 점은 <Table 3>에서 이미 관찰했던 바이다. 결과적으로 ‘재정적 방식’과 ‘규제완화 방식’의 효과를 어떤 식으로 비교하든지 비교 방식에 관계 없이 ‘규제완화 방식’이 많이 우수하다.

남기업 외(2017)은 소득불평등을 해결하고 유주택가구의 조세저항을 극복할 수 있는 방법으로 국토보유세가 효과적이라고 제안한다. 그런데 남기업 외(2017)가 제안한 방식은 <Table 4> 첫 번째 행과 유사한 방식이다. 그러나 이 방식 대비 Alt. 1은 전반적인 효율성 측면에서(표의 “Average household” 열) (b)/(a) =839/21=40.0배, 무주택가구의 주거비 경감 측면에서 (e)/(d) =3324/637=5.2배 효과가 크다. Alt. 2를 기준으로 보면 같은 효과는 각각 (c)/(a) =899/21=42.8배, (f)/(d)=5037/637=7.9배에 달한다. 효과의 크기와 정치적 실행가능성 등 두 측면에서 물리적 수단이 국토보유세를 압도한다.

3. 민감도 분석

주거비가 가구소득에서 차지하는 비중이 다른 경우, 용적률 규제완화 효과와 보유세 징수 효과를 비교해 본다. <Figure 3>은 ‘0.7×자유시장도시’에서 가구소득 대비 주거비 비중(HES, Housing Expenditure Share)이 다른 경우(x축은 평균 HES), 보유세 징수로 인한 부문별 후생개선의 크기를 용적률 규제완화 효과와 비교한 결과이다(=보유세 후생개선/용적률 규제완화 후생개선, y축). 용적률 규제완화의 크기는 <Table 2>의 규제완화 방식과 동일한 ‘0.7×자유시장도시’에서 ‘0.83×자유시장도시’로의 용적률 완화크기와 동일하고, 보유세 징수방식은 <Table 2>에서 재정적 방식 중 효율성 개선효과가 가장 우수한 Alt. 3이다.

Welfare impacts of Property tax as percent of FAR deregulation when the initial of HES vary

지금까지 수행한 실험에서 ‘0.7×자유시장도시’의 유주택가구와 무주택가구의 HES는 각각 15.6%와 25.3%이고 평균 HES는 19.6%로서 <Figure 3> Reference case에 해당된다. Reference case 기준, 보유세 징수효과는 효율성 측면(=Average)에서 용적률 규제완화 효과의 5.4%(=33/606)에 불과하다(<Table 3> 참고). 유주택가구(=Owner)에게 보유세 징수는 용적률 규제완화에 비하여 2.5배(=996/401) 수준의 후생감소를 가져왔고, 무주택가구(=Renter)에게 보유세 징수는 용적률 규제완화의 73.8%(=1,526/2,067) 수준으로 계산된다. <Figure 3>은 이들 수치들이 가구소득대비 주거비 비중이 다른 도시에서도 근사한 결과를 나타냄을 보여준다. 미세하지만, 주거비 비중이 높아질수록 <Figure 3>의 Owners 곡선이 증가하고, Renters 곡선은 하락한다. 이러한 방향성은 주거비 비중이 커질수록 보유세 징수는 상대적으로 유주택가구의 후생감소를 더욱 증가시키고, 반대로 용적률 규제완화는 무주택가구 후생개선을 더욱 향상시키기 때문이다. Reference case에서 용적률 규제완화는 유·무주택가구의 HES를 모두 1.05%와 1.33%씩 감소시키지만, 보유세 징수는 무주택가구의 주거비 부담은 2.31% 감소시키는 반면 유주택가구의 HES는 1.57% 상승시킨다.

용적률 규제완화와 보유세 시행이 지역총생산에 어떤 영향을 미치는지 살펴본다. <Figure 4>는 용적률 규제완화와 보유세 징수로 인한 지역총생산 변화율(y축)을 보여준다. <Figure 4>는 <Figure 2>와 동일하게 원점인 ‘0.7×자유시장도시’ 용적률을 2%씩 완화(x축)시킨 것이다. 보유세액은 <Table 3>과 동일하게 용적률 규제로 인해 증가된 주택가격으로 결정되고, 징수방식은 <Table 3>의 재정적 방식 중 후생개선 효과가 가장 우수한 Alt. 3 징수방식을 채택한다.

Percent Change in GRDP

<Figure 4>에서 용적률 규제완화가 커질수록 지역총생산은 상승한다. 이와 반대로 보유세 징수는 그 크기가 작지만 보유세의 크기가 커질수록 지역총생산을 감소시킨다.18) 용적률 규제완화는 <Table 3>와 <Table 4>에서 확인한 것처럼 보유세 징수에 비하여 도시반경(=도시외곽 주거용지 면적)이 많이 축소됨에도 불구하고 용적률 상한의 상승으로 주택생산량이 증가하여 지역총생산도 증가하게 된다. 하지만 보유세 징수는 매우 미세하게 도시반경이 축소됨에도 불구하고 용적률 규제로 인해 주택생산량을 증가시킬 수 없기 때문이다. 결국 지역총생산 상승 측면에서 보유세 징수의 효과는 용적률 규제완화의 그것에 비하여 매우 작거나 효과적이지 않다.

주거용 부동산 자산에 대한 지역총생산 비중(=주거용 부동산 자산/지역총생산)은 주거용 토지 본연의 경제적 용도에 비하여 토지가격이 얼마나 과대하게 평가되었는지 보여준다. <Figure 5>는 <Figure 4>의 용적률 규제완화 방식과 보유세 징수방식이 모두 동일하고 y축만 주거용 부동산 자산(=주거용 건물+주거용부속토지)에서 지역총생산이 차지하는 비율이다. x축 원점은 ‘0.7×자유시장도시’이고 해당 수치는 307%에 달한다.

Residential property capital as percent of GRDP

<Figure 5>은 용적률 규제완화가 커질수록 지역총생산 대비 주거용 부동산 자산 비율이 낮아지지만, 보유세 징수는 완만하게 상승한다. 이는 용적률 규제완화는 지역총생산을 증가시킴과 동시에 주거용 부동산 가치 하락을 가져오기 때문이며, 보유세 증가는 <Figure 4>에서 확인한 것과 같이 지역총생산을 약간 하락시키고 주거용 부동산 가치 변화에 영향을 주지 못하기 때문이다. Piketty and Zucmen(2014)는 2010년 기준, 해당 수치가 선진국 8개국 중 이탈리아, 프랑스, 오스트레일리아, 영국만이 300%를 상회하는 것으로 계산하고 있다. 결국 용적률 규제완화는 자산불평등 완화 측면에서 보유세 징수와 비교하여 매우 효과적이다.

Ⅴ. 결 론

본 연구에서 서울시 주택가격 안정화와 도시가구의 안정적인 주거권 보장을 위해 대표적으로 논의되었던 밀도규제 완화 효과와 보유세 징수 효과를 비교했다. 보유세 징수는 토지공개념 논의과정에서 그것의 소득분배 효과를 기반으로 필요성을 인정받은 수요 관리정책의 대표 정책수단이다. 용적률 규제완화로 구체화되는 밀도규제 완화정책은 2015년 이후 시행된 국내 연구결과들을 통해 계획가치가 입증되었음에도 불구하고 보유세의 정당성에 비하여 소극적으로 다루어진 대표적 공급 관리정책이라고 말할 수 있다. 2020년 하반기까지 진보성향의 주류 대중매체에서 ‘지금의 공급확대는 투기세력의 논리이다’라고 할 정도였으니 밀도규제 완화에 대한 오해가 얼마나 심각했는지 짐작할 만하다.

본 연구는 밀도규제 완화의 정당성을 평가하기 위하여 효율성과 형평성 지표를 중심으로 압축개발(도시경계), 주거소득 대비 주거비, 지역 내 생산성 등을 통해 두 개의 각기 다른 정책을 비교하고 있다. 실험결과, 소유계층 간 소득격차 완화 효과를 나타내는 형평성 지표를 포함한 모든 부분에서 보유세 징수 효과는 용적률 규제완화 효과에 비하여 매우 저조한 효과를 보여준다. 밀도규제 완화는 주택공급과정에서 발생하는 규제 준수비용(이혁주, 2015)을 낮춤으로 집값 하락을 유도하고 이를 통해 도시공간에 존재하는 비효율을 바로잡는다. 반면 보유세 부과방식은 도시공간에 광범위하게 존재하는 비효율을 근원은 방치한 채 가구 간 기성 소득의 재분배 방식을 택하게 됨으로써 효율성 측면의 개선효과는 어떤 방식에 따르더라도 거의 없다. <Table 4>에서 보듯이 현재 제안되고 있는 재정정책적 수단에서 기대할 수 있는 프로그램의 효과를 밀도규제 완화를 통해 추진하면 주거 및 자산소득 측면에서 불평등 개선효과는 압도적으로 높다.

본 연구는 우리사회에서 보유세 징수로 대표되는 수요 관리정책이 밀도규제 완화정책에 비하여 주류 정책으로 다루어진 이유가 보유세 징수 목적에 대한 오해 때문이라고 판단한다. 우리사회에서 보유세 징수의 목적은 ‘조세정의 실현을 통한 소득 재분배’와 ‘부동산가격 안정’으로 구분된다. 전자는 보유세 본연의 목적이지만 후자는 그렇지 않다. 보유세 징수의 부동산가격 안정화 효과는 경험적 명제로서 입증된바 없다고 보아야 한다(김원중 외, 2021; 이혁주, 2021). 하지만, 우리사회는 주택시장에서 주택가격이 비싼 이유가 탐욕스러운 유주택가구와 주택 공급자들 때문에 시장이 실패하고, 이것을 보유세 징수가 해결하여 부동산가격을 안정시킬 것이라고 믿는 듯하다. 본 연구는 이것을 바로 잡기 위해 수행되었다.

이창무(2020)는 2018년 9.13대책의 입법으로 강화된 종부세가 부과되는 시점인 2019년 11월부터 서울시 월세가 가파르게 상승했고, 이러한 현상은 2005년 8.31대책 입법의 영향으로 2006년 11월경에도 목격되었다고 설명한다. 그는 실증적 풀이를 통해 종부세 부담이 임대료 상승이라는 재산세 전가효과를 가져왔다고 풀이한다. 본 연구는 이창무(2020)의 연구방법과 다르게 이론적 풀이와 수치해석을 통한 통제된 실험연구로서 차별화된다.

Acknowledgments

이 논문은 2017년 대한민국 교육부와 한국연구재단의 지원을 받아 수행된 연구임(NRF-2017S1A5A2A03067528).

References

-

경제정의실천시민연합, 2004. “공기업과 민간건설업체, 택지개발을 통해 막대한 개발이익 독점”, 서울.

Citizens’ Coalition for Economic Justice, 2004.03.03. “Monopoly of Massive Development Profit through Land Development by Public Corporations and Private Construction Companies”, Seoul. -

경제정의실천시민연합. 2021.02.04. “공기업 특권 ‘특혜보따리’ 남발, 서울 집값 더 오를 것”, 서울.

Citizens’ Coalition for Economic Justice, 2021.02.04. “Exclusive right for Public Corporations, the Bundle of Privileges, in Seoul, Housing Prices Will Increase Further”, Seoul. -

국토교통부, 2016. 「2016년도 주거실태조사」, 세종.

Ministry of Land, Infrastructure and Transport, 2016. 2016 Korea Housing Survey. Sejong. -

국토교통부, 2021. “「공공주도 3080+」 대도시권 주택공급 획기적 확대방안”, 세종.

Ministry of Land, Infrastructure and Transport, 2021. “「Public-led 3080+」 In Metropolitan Area, A Break though Housing Supply Plan”. Sejong. -

김경환·손재영, 2015. 「부동산 경제학」, 서울: 건국대학교출판부

Kim, G.H. and Son, J.Y., 2015. Real Estate Economics, Seoul: KonKunk University Press -

김수현, 2008. 「주택정책의 원칙과 쟁점: 시장주의를 넘어」, 경기: 한울아카데미.

Kim, S.H., 2008. Principles and Issues of Housing Policies, GyeongGi: Hanul Academy. -

김원중·윤주선·이혁주·이형주, 2021. 서울 집값, 진단과 처방, 서울: 박영사.

Kim, W.J., Yoon, Z.S., Rhee, H.-J., and Lee, H.J., 2021. House Price of Seoul: Diagnosis and Policy Measures, Seoul: Pakyoungsa -

김윤상, 2019. “시장친화적 토지공개념: 지대 공유 사상에 대한 비판 검토”, 「국토계획」, 54(2): 160-169.

Kim, Y.S., 2019. “Market-friendly Public Concept of Land: A Review of Critics on Public Collection of Rent”, Journal of Korea Planning Association, 54(2): 160-169. [ https://doi.org/10.17208/jkpa.2019.04.54.2.160 ]

-

김종화, 2011. “조세제도가 주택시장에 미치는 영향: 서울지역의 주택가격 및 거래량 결정요인을 중심으로”, 「국제회계연구」, 38: 75-98.

Kim, J.H., 2011. “The Effects of Tax on the Housing Market with Special Reference to the Determinant Factors of Housing Price and Trading Volume in Seoul”, Korea International Accounting Review, 38: 75-98. [ https://doi.org/10.21073/kiar.2011..38.004 ]

-

김지현·정성훈, 2016. 「부동산 경제론」, 서울: 이프레스.

Kim, J.H. and Jung, S.H., 2016. Theory of Real Estate Economy, Seoul: Epress. -

김현아, 2004. “주요국이 부동산 보유세제 개편과 시사점”, 「재정 포럼」, 100: 27-52.

Kim, H.A., 2004. “In Major Countries, the Reform of Property Possession Tax System and Implication”, Public Finance Forum, 100: 27-52. -

남기업, 2019. “부동산개혁을 통해서 본 문재인 정부의 부동산 정책 평가”, 「진보평론」, 80: 145-155.

Nam, G.U., 2019. “Assessments on Moon Jae-In Government’s Real Estate Policies in Terms of Real Estate Reform”, The Radical Review, 80: 145-155. -

남기업·전강수·강남훈·이진수, 2017. “부동산과 불평등 그리고 국토보유세”, 「사회경제평론」, 54: 107-139.

Nam, G.U., Jun, G.S., Kang. N.H., and Lee, J.S., 2017. “Real Estate, lnequaliη and National Land Holding Tax”, The Review of Social & Economic Studies, 54: 107-139. -

민혁기·이혁주·정창무·유상균, 2017. “용적률 규제가 지역총생산에 미치는 영향”, 「국토계획」, 52(7): 141-158.

Min, H.K., Jung, C.M., Rhee, H.-J., and Yu, S. G., 2017. “The Effect of Floor Ratio Regulation on Gross Regional Product”, Journal of Korea Planning Association, 52(7): 141-158. [ https://doi.org/10.17208/jkpa.2017.12.52.7.141 ]

-

박세정, 2020. “소득 계층에 따른 시간 빈곤 결정요인 분석”, 「보건사회연구」, 40(1): 206-237.

Park, S.J., 2020. “An Analysis Of Time Poverty Determinants By Income Classes”, Health and Social Welfare Review, 40(1): 206-237. -

박정현, 2011. “정책수단으로서 부동산 조세에 관한 연구”, 「재정 정책논집」, 13(1): 149-176.

Park, J.H., 2011. “A Role of the Property Tax as a Real Estate Regulation and Policy”, The Journal of Korean Public Policy, 13(1): 149-176. -

박준·이태리·배유진·정희남·최수, 2014. 「부동산보유세 변화 의 경제적 파급효과 분석 연구」, 세종: 국토연구원.

Park, J., I, T.L., Bae, Y.J., Jung, H.N., and Choi, S., 2014. An Analysis on Economic Impacts of Changes in Property Tax, Sejoing: Korea Research Institute for Human Settlements. -

박진백·이영, 2018. “부동산 조세의 주택시장 안정화 효과: 보유세와 거래세를 중심으로”, 「부동산분석」, 4(2): 1-19.

Park, J.B. and Lee, Y., 2018. “The Real Estate Tax Policy and the Housing Market Stabilization: Focused on the Property Possession Tax and the Transaction Tax”, Journal of Real Estate Analysis, 4(2): 1-19. [ https://doi.org/10.30902/jrea.2018.4.2.1 ]

-

백인길, 2019. “부동산 대책 논의는 토지공개념부터 확립해야”, 「도시정보」, (448): 28-29.

Baek, I.G., 2019. “The Discussion on Real Estate Policy should begin with the Public concept of Land”, Urban Information Service, (488): 28-29. -

서울특별시, 2019. 「2020-2024 서울시 중기지방재정계획」

Seoul Metropolitan Government, 2019. 2020-2024 Seoul Mid Term Financial Planning, Seoul. -

손동우, 2020.12.01. “문재인 정부 ‘24차례 부동산 대책’ 총정리해 보니”, 매일경제.

Son, D.W., 2020, December 01. “Assessments on twenty-four Real Estate Policies in Moon Jae-In Government”, Maeil Business News. -

신상호, 2021.02.06. “2.4대책에 미소짓는 투기꾼들, 정부의 건투를 빌 뿐”, 오마이뉴스.

Shin, S.H., 2021, February 06. “Property Speculators Smiling by 2.4 Real Estate Policies”, OhmyNews. -

유상균·이혁주, 2019. “기성시가지 용적률 규제와 계획가치: 서울대도시권을 중심으로”, 「국토계획」, 54(5): 107-128.

Yu, S.G. and Rhee, H.-J., 2019. “Regulation of Floor Area Ratios in the Existing Built-up Areas and Planning Values: The Case of the Seoul Metropolitan Area”, Journal of Korea Planning Association, 54(5): 107-128. [ https://doi.org/10.17208/jkpa.2019.10.54.5.107 ]

-

유상균·이혁주·정창무·민혁기, 2017. “용적률 규제와 효율성”, 「국토계획」, 52(6): 129-152.

Yu, S.G., Rhee, H.-J., Jung, C.M., and Min, H.K., 2017. “Regulation of Floor Area Ratios and Its Efficiency”, Journal of Korea Planning Association, 52(6): 129-152. [ https://doi.org/10.17208/jkpa.2017.10.52.6.129 ]

-

이석희·변창흠, 2019. “토지공개념 논의와 정책 설계: 개발이익 공유화 관점에서”, 「국토계획」, 54(2): 122-140.

Lee, S.H. and Byeon, C.H., 2019. “Discussion on the Public Concept of Land and Policy Design: With a View Point of Sharing Development Gains”, Journal of Korea Planning Association, 54(2): 122-140. [ https://doi.org/10.17208/jkpa.2019.04.54.2.122 ]

-

이우진, 2018. “한국의 소득 및 자산불평등”, 「정부학연구」, 24(2): 29-59.

Lee, W.J., 2018. “Inequality of Income and Wealth in South Korea“, Governmental Studies, 24(2): 29-59. -

이창무, 2020. “문재인 정부 부동산정책의 비판적 평가”, 한국행정연구, 29(4): 37-75.

Lee, C.M., 2020. “Critical Assessments on Moon Jae-In Government’s Housing Policies”, The Korean Journal of Public Administration, 29(4): 37-75. -

이혁주, 2015. “용적률 규제의 미시경제학과 규제 준수비용의 측정”, 「국토계획」, 50(2): 5-16.

Rhee, H.-J., 2015. “A Microeconomics of Land Use Regulations and the Measurement of Regulatory Compliance Cost”, Journal of Korea Planning Association, 50(2): 5-16. [ https://doi.org/10.17208/jkpa.2015.02.50.2.5 ]

-

이혁주, 2019a. “밀도규제 완화 논의 없이 집값/부동산 대책 논의 큰 의미 없다”, 「도시정보」, (448): 26-27.

Rhee, H.-J., 2019a. “Density Deregulation Is a Prerequisite for the Sucess of Housing and Real Estate Policies”, Urban Information Service, (448): 26-27. -

이혁주, 2019b. “토지공개념과 밀도규제”, 「국토계획」, 54(2): 170-191.

Rhee, H.-J., 2019b. “Publicness of Land and Density Control: A Critique from the Perspective of Planning Values”, Journal of Korea Planning Association, 54(2): 170-191. [ https://doi.org/10.17208/jkpa.2019.04.54.2.170 ]

-

이혁주, 2020. “개발이익 공유수단으로서 토지조세 대물적 계획 수단”, 「도시정보」, (454): 77-82.

Rhee, H.-J., 2020. “Comparison of Land Tax and Physical Planning Methods as a Instruments of Sharing Development Gains”, Urban Information Service, (454): 77-82. -

이혁주, 2021. “투기 대 정책실패 –서울 집값 급등원인에 대한 통계적 검증”, 미발표 원고.

Rhee, H.-J., 2021. “Speculation versus Policy Failure – Statistical Examination of the Spiraling House Prices in Seoul”, Unpublished manuscript. -

임영식·전영섭, 1993. “헤도닉가격기법을 이용한 대기질 개선시 편익추정”, 「자원경제학회지」, 3(1): 81-105.

Im, Y.S. and Jeon, Y.S., 1993. “A Benefit Estimation of Air Quality Improvements in Hedonic Price Models”, Korea Journal of Resource Economics, 3(1): 81-105. -

전강수, 2021.5.27. 아파트 공급확대론 의 치명적 결함. 오마이뉴스.

Jun, G.S., 2021, May 27. Fatal drawback of extended supply of apartment complexes. OhmyNews. -

정세은, 2020.04.22. “종부세 강화 법안 발목 잡지 마라”, 경향신문.

Jeong, S.E., 2020, April 22. “Don’t Disturb Increasing Gross Real Estate Tax”, Kyunghyang Shinmun. -

정세은, 2020.08.12. “정부, 부동산 정상화 의지 확고한가”, 경향 신문

Jeong, S.E., 2020, August 12. “Does Government Have a Strong Will to Normalize the Real Estate Market?”, Kyunghyang Shinmun. -

정지선·최임수·정재현, 2008. “세율분석을 통한 부동산보유세 부담의 적정성 여부와 개선방안에 관한 연구”, 「회계와 정책연구」, 13(2): 283-307.

Chung, J.S., Choi, I,S., and Jeong, J.H., 2008. “A Study on the Fairness of the Real Property Tax and Counterplans”, Review of Accounting and Policy Studies, 13(2): 283-307. -

주만수, 2019. “부동산보유세제의 세율 특성 및 형평성: 재산세와 종합부동산세의 연계 분석”, 「한국지방재정논집」, 24(2): 1-37.

Joo, M.S., 2019. “Characteristics of Recurrent Taxes on Real Estate and Their Effects on Equity in Korea: Considering a Link of Property Tax and Gross Real Estate Tax”, The Korea Journal of Local Public Finance, 24(2): 1-37. -

최승문·신상화, 2018. 「부동산 보유세의 세부담 및 경제적 효과 분석」, 한국조세재정연구원.

Choi, S.M. and Shin, S.H., 2018. The Effect of Property Tax on Household Tax Burdens and Housing Prices, Korea Institute of Public Finance. -

최충익·김철민·이동관·김천일, 2020. “부동산 보유세의 역진성과 전세가 귀착효과”, 「감정평가학논집」, 19(3): 29-47.

Choi, C.G., Kim, C.M., Lee, D.K., Kim, C.I., 2020. “Regressive Real Estate Taxation and Tax Incidence on the Jeonse Costs”, Appraisal Studies, 19(3): 29-47. [ https://doi.org/10.23843/as.19.3.2 ]

-

통계청·한국은행, 2020.7.21. “2019년 국민대차대조표(잠정)”.

Statistics Korea and Bank of Korea, 2020, July 21. “Korean National Balance Sheet for 2019(preliminary)”. -

Banzhaf, H.S. and Lavery, N., 2009. “Can the Land Tax Help Curb Urban Sprawl? Evidence from Growth Patterns in Pennsylvania”, Journal of Urban Economics, 67: 169-179.

[https://doi.org/10.1016/j.jue.2009.08.005]

-

Barseghyan, L. and Coate, S., 2016. “Property Taxation, Zoning, and Efficiency in a Dynamic Tiebout Model”, American Economic Journal: Economic Policy, 8(3): 1-38.

[https://doi.org/10.1257/pol.20150050]

-

Brueckner, J.K. and Kim, H.A., 2003. “Urban Sprawl and the Property Tax”, International Tax and Public Finance, 10: 5-23.

[https://doi.org/10.1023/A:1022260512147]

- Dipasquale, D. and Wheaton, W.C., 1996. Urban Economics and Real Estate Markets, New Jersey: Prentice Hall.

-

England, R.W. and Ravichandran, M., 2010. “Property Taxation and Density of Land Development: A Simple Model with Numerical Simulations”, Eastern Economic Journal, 36: 229-238.

[https://doi.org/10.1057/eej.2009.7]

- Fischel, W.A., 1992. “Property Taxation and the Tiebout Model: Evidence for the Benefit View from Zoning and Voting”, Journal of Economic Literature, 30(1): 171-177.

-

Glaeser, E.L., Gyourko, J., and Saks, R., 2005. “Why Is Manhattan So Expensive? Regulation and the Rises in Housing Prices”, Journal of Law and Economics, 48(2): 331-369.

[https://doi.org/10.1086/429979]

- Hirte, G. and Rhee, H.-J., 2016. “Regulation versus Taxation: Efficiency of Zoning and Tax Instruments as Anti-Congestion Policies”, CEPIE Working paper, 16(5), TU Dresden.

-

Piketty, T. and Zucman, G., 2014. “Capital is Back: Wealth-Income Ratios in Rich Countries 1700-2010”, The Quarterly Journal of Economics, 129(3): 1255-1310.

[https://doi.org/10.1093/qje/qju018]

-

Rhee, H.-J., Yu, S.G., and Hirte, G., 2014. “Zoning in Cities with Traffic Congestion and Agglomeration Economics”, Regional Science and Urban Economics, 44: 82-93.

[https://doi.org/10.1016/j.regsciurbeco.2013.12.002]

- Stiglitz, J.E., 2012. The Price of Inequality, New York: W.W. Norton & Company.

Appendix

Appendix

용적률 규제 효과dp 대한 분석적 풀이를 위해 용적률 규제 f 라는 정책변수로 인한 도시 대표가구 후생수준 W 증감을 분해할 수 있는 분석 틀을 살펴보기로 한다. 해당 분석틀은 유상균·이혁주(2019) 부록에서 전개한 수식적 논리를 기반으로 하며, 세부적인 계산과 전개방식은 유상균·이혁주(2011)와 Rhee et al.(2014)를 참고한다.

모형 속 활동주체는 가구, 주택 생산자, 그리고 복합재 생산자로 구성된다. 복합재와 주택 소비자인 유·무주택가구는 주거지와 직장이 각각 구역 i와 j에 위치하며 주택소유 유무 R에 따라 주거지–직장–주택소유 유무 쌍(i, j, R)을 갖는 개별 가구로 나누어진다. 주택소유 유무를 구분하는 아래첨자 R에서 R=1는 유주택가구이고, R=2는 무주택가구로 규정하자. 본 모형에서 (i, j, R)가구는 주거지와 직장 위치를 후생함수 uijR가 고려된 특이성 선호에 따라 자유롭게 선택하지만, 주택소유 유무 R의 비율(=PR)은 외생적으로 주어진다. 아래첨자 H, X는 각각 주택부문과 생산부문을 의미한다.

구역 i로 구분된 서울대도시권에서 생산부문은 복합재(Xi) 생산자와 주택(HiR) 생산자로 구성되고 이들은 토지, 노동, 자본재의 소비주체가 된다. 주택 생산자는 구역 i에서 생산기술 EH, 주거용지 QH,iR, 주택 건설용 자본재 XH,iR를 활용하여 유·무주택가구용 주택 HiR=EHf (QH,iR, XH,iR)을 공급한다. 구역 i에서 생산되는 주택연면적 Hi는 유·무주택가구용 주택의 합이고, 용적률 상한규제 f 가 시행되는 경우, 주택 생산자가 공급하는 주택공급량은 Hi/QH,i≤fi이다. 주택 생산자는 구역 i에서 주거용지 지대 rH,i와 주택 건설용 자본재 가격 pX,i을 지불하고 구입한 QH,iR와 XH,iR를 이용하여 단위면적당 주택가격 pH,iR인 HiR를 공급한다

복합재 생산자는 구역에서 생산기술 EX, 생산용지 QX,i, 가구가 제공하는 노동력 Mi를 활용하여 복합재 Xi=EXf (Mi, QX,i)을 공급한다. 그리고 복합재 Xi는 주거지–직장–주택소유 유무 쌍 (i, j, R)을 갖는 가구가 소비하는 복합재 zijR, 주택 건설용 자본재 XH,i, 그리고 시가지 확장으로 인해 추가 건설되는 기반시설용 자본재 XI,i로 모두 사용된다. 복합재 생산자는 구역 i에서 생산용지 지대 rX,i와 가구에게 지급되는 임금 wi을 지불하고 구입한 QX,i와 Mi을 이용하여 자본재 가격 pX,i인 Xi를 공급한다(pX,iXi=rX,iQX,i +wiMi).

식 (A1)은 주택생산이 규모에 대한 수확불변 및 생산자 0이윤조건 성립으로 인해 도출된 수식으로 용적률 상한규제가 구속적인 경우, λiR를 포함한다. λiR는 한계 규제 준수비용이다(이혁주, 2015). 식 (A2)은 복합재 생산에 대하여 식 (A1)과 동일한 방식으로 도출된 식으로 생산용지에 용적률 상한규제 f 가 시행되지 않음에 따라 식 (A1)의 우변 마지막 항과 유사한 규제 준수비용은 발생하지 않는다.

| (A1) |

| (A2) |

본 모형의 유·무주택가구별 후생수준 WR는 간접효용함수 VijR로 구성되고 VijR은 가격벡터(rH,i, pX,i, wi, pH,i)와 정책변수 f 의 함수이기 때문에 이것을 전개하면 식 (A3)으로 분해된다. μijR는 (i, j, R)가구의 소득의 한계효용이고 유·무주택가구별 한계효용μR은 μijR의 평균으로 계산된다

. 식 (A3)에서 μR는 WR을 나누워 WR효용을 화폐단위로 측정토록 한다. 식 (A3)에서 Pij|R, SH,i, gij은 각각 (i, j, R)가구의 (i, j)선택확률, 옥외환경 쾌적성, 그리고 구역 i부터 구역 j까지의 통행시간이다.

. 식 (A3)에서 μR는 WR을 나누워 WR효용을 화폐단위로 측정토록 한다. 식 (A3)에서 Pij|R, SH,i, gij은 각각 (i, j, R)가구의 (i, j)선택확률, 옥외환경 쾌적성, 그리고 구역 i부터 구역 j까지의 통행시간이다.

| (A3) |

식 (A3)의 우변 첫 번째 항은 복합재 생산부문으로 식 (A2)에 의해 0이 되고, 두 번째 항은 주택 생산부문으로 식 (A1)을 대입하면, 해당 항은 식 (A4)와 같이 규제 준수비용을 포함하는 식으로 변환된다. 용적률 규제가 구속적인 경우, 용적률을 ∆f 만큼 낮추면, ∆f 가 (-)이기 때문에

으로 계산된다. 이는 곧 규제 준수비용으로 도시가구의 후생수준이 낮아질 수 있음을 의미한다.

으로 계산된다. 이는 곧 규제 준수비용으로 도시가구의 후생수준이 낮아질 수 있음을 의미한다.

| (A4) |

식 (A3) 우변 세 번째 항에서

은 f 규제가 시행되는 경우, 주택공급 Hi이 감소해 주거단지 옥외환경 쾌적성 SH,i 증가효과를 보여준다. 우변 네 번째 항부터 마지막 항까지는 각각 f 규제로 인한 혼잡비용 감소와 도시경계 확산으로 인한 추가 기반시설 비용 발생으로 인한 영향이다. 마지막 항에서 K는 f 규제 강화 또는 완화로 인하여 구역경계가 확장 또는 축소되는 서울시 외곽에 위치한 구역 K={1, 5}을 표시한다.

은 f 규제가 시행되는 경우, 주택공급 Hi이 감소해 주거단지 옥외환경 쾌적성 SH,i 증가효과를 보여준다. 우변 네 번째 항부터 마지막 항까지는 각각 f 규제로 인한 혼잡비용 감소와 도시경계 확산으로 인한 추가 기반시설 비용 발생으로 인한 영향이다. 마지막 항에서 K는 f 규제 강화 또는 완화로 인하여 구역경계가 확장 또는 축소되는 서울시 외곽에 위치한 구역 K={1, 5}을 표시한다.

도시 대표가구의 후생수준 변화량은

으로 계산되기 때문에, 식 (A3) 양변에 용적률 변화 df 를 곱하고 정리하면 식 (A5)와 같이 구성된다. 풀이의 가독성을 높이기 위해 복합재 가격 pX,i은 불변이라고 가정하자.

으로 계산되기 때문에, 식 (A3) 양변에 용적률 변화 df 를 곱하고 정리하면 식 (A5)와 같이 구성된다. 풀이의 가독성을 높이기 위해 복합재 가격 pX,i은 불변이라고 가정하자.

| (A5) |

용적률 규제가 구속적인 경우, 식 (A5)의 첫 번째 항은 유주택가구(R=1)의 증가된 임대소득에서 증가된 귀속임대료를 뺀 것으로 유주택가구의 순임대소득 증가를 의미하고, 두 번째 항은 무주택가구(R=2)의 증가된 임차비용으로 인한 주거비 증가를 나타낸다. 세 번째 항부터 마지막 항까지는 각각 주거단지 밀도하락으로 인한 환경편익 발생, 교통혼잡비용 감소, 통행거리 증가로 인한 교통비 증가, 도시경계 확산으로 인한 기반시설 추가비용 등이다. ∆i는 구역별 통행거리로서 f 시행은 서울시 외곽에 위치한 구역 K={1, 5}의 ∆i만을 변화시킨다.

식 (A5)에서 처음 두 개의 항들을 제외한 나머지 항들 역시 첫 번째 및 두 번째 항과 동일하게 유·무주택가구 비율(PR)을 곱하여 계산되고 종합되어 후생변화에 영향을 준다. 하지만 교통·환경 관련 비용과 편익은 주택소유 우무와 상관없이 모든 가구에게 동일한 영향을 줌에 따라 유·주택가구 소유구분을 생략해도 상관없다. 더욱이 유상균·이혁주(2019)는 용적률 규제 조정으로 인한 교통·환경 관련 비용과 편익의 변화가 용적률 규제가 발생시킨 규제 준수비용에 비하여 매우 작다고 설명하고 있어 용적률 규제로 인한 후생변화는 식 (A6)으로 간결하게 축약된다.

| (A6) |

이제부터는 보유세 징수 t라는 정책변수로 인한 도시 대표가구 후생수준 W증감을 살펴보기 하자. 보유세는 유주택가구에게 징수(t>0)되고, 징수된 보유세액을 기반으로 주거비 보조금(s>0)이 무주택가구에게 지원된다. 무주택가구에게 지원되는 주거비 보조금을 s가 아닌 t로 규정하는 경우, 무주택가구에게는 t<0인 보유세가 징수된 것(주거비 보조금이 지급된 것)으로 이해할 수 있다. 이에 가독성을 높이기 위해 tR라는 단일 정책변수를 사용하여 수식을 전개토록 한다(tR=1>0, tR=2<0).

정책변수 tR로 인한 유·무주택가구별 후생수준 WR은 식 (A3)과 동일한 전개과정을 거쳐 식 (A7)로 분해된다. 식 (A7)은 우변 마지막 항을 제외하고 식 (A3)와 모든 항이 동일하다. 식 (A7) 우변 마지막 항은 tR가 재정적 방식임에 따라 납부된 보유세 또는 지원된 보조금으로 인한 영향은 도시가구의 배당금(Dividend)항에서 도출된다

.

.

| (A7) |

식 (A7) 우변 첫 번째 항은 복합재 생산부문으로 식 (A2)에 의해 0이 되고, 두 번째 항은 주택 생산부문으로 규제조정으로 인한 식 (A1)의 우변 마지막 항(=규제 준수비용)이 발생하지 않음에 따라 0이 된다. 따라서 식 (A5) 도출을 위한 동일한 전개과정을 거치면 tR로 인한 도시 대표가구의 후생수준 변화량 dW는 식 (A8)으로 결정된다.

| (A8) |

식 (A9)는 식 (A8) 우변 세 번째 항부터 다섯 번째 항에 위치한 주거단지 밀도변화로 인한 옥외환경, 교통혼잡, 통행거리 증가 등으로 인한 편익과 비용을 생략한 것이다. tR=1와 sR=2(=tR=2)으로 인한 후생변화는 유주택가구가 납부한 재산세(a1)에서 무주택가구가 지원받은 보조금(a2)을 차감한 보조금/재산세간 상호작용항(a)과 추가 기반시설 비용 증가(b)의 크기로 축약된다. 징수된 재산세 총액과 지원된 주거비 보조금 총액이 동일한 경우, (a)는 0이 되고, 식 (A6)의 (c)와 동일한 (b)만 남게 된다. 따라서 용적률 규제 f 가 시행되는 규제도시(A6)에 보유세를 징수하는 경우, 식 (A9)의 후생개선 효과가 식 (A4)의 규제 준수비용으로 발생된 식 (A6)의 (a)와 (b)를 상쇄시키지 못한다. 결국, 보유세 징수는 용적률 규제가 발생시킨 사회적 비용을 해결하는 데 근본적으로 한계를 갖는 것으로 풀이된다.

| (A9) |