Final publication date 11 Nov 2020

공공개발지구 내 주차장용지에 주차전용건축물이 집합건물일 경우 부대시설 수분양자의 주차장 지분배분에 관한 연구

Abstract

In the past, the implementers (public enterprises or local public corporations) of projects in public development districts sold parking lot land to local governments for free or at cost. However, after the parking-lot law was amended in 1999, the land was sold to the private sector under a general competitive bidding method. As a result, the provision of parking lot land in public development project districts did not do more to ameliorate the parking shortage than when it was supplied to local governments. While there are a variety of reasons for this, the most significant cause is that the development of parking lots involved parking-only buildings, but in most cases collective building were built. In general commercial land, semi-residential, or residential areas, the requirements for establishing an aggregated building are clearly defined in the Collective Building Act, but the requirements for parking areas are applied differently. That is, the law was often misinterpreted. In the case of parking-only buildings for parking lots, it is necessary to establish a system of laws to better ensure the securing of parking lots from the perspective of pre-sale consumers. This study argues that the conditions of collective buildings must be met for parking-only buildings. Local governments stipulate the allowable range of additional facilities for parking lots by ordinance, but if the construction of parking-only buildings involves a collective building, it cannot be sold under the same concept as the general commercial building. This study concludes that revision of the Enforcement Rules of the Parking Lot Law is requires to protect these rights by securing the parking lot shares of those receiving pre-sale facilities.

Keywords:

Parking Lot, Parking-only Buildings, Secure Parking Lot Rights, Occupancy Rate of Parking Lots, Subsidiary Facilities키워드:

주차장용지, 주차전용건축물, 주차장권리확보, 주차장 점유율, 부대시설Ⅰ. 서 론

1. 연구의 배경

공공개발지구 내에서 공급되는 주차장용지가 개발지구 내에서 주차장으로써의 기능을 하지 못하는 경우가 많이 있다. 그 원인은 여러 가지가 있으나 제일 문제되는 부분이 주차장용지가 준공공성을 가지는 토지이고 이 토지를 민간에게 공급하게 되므로 공공성을 잃어버리고 있는 실정이다. 물론 모든 토지는 사용용도 측면에서 공공성을 조금씩은 가지고 있으나 주차장용지는 더 높은 공공성을 가진다고 보아야 한다.

「주차장법」 제1조(목적)의 입법취지를 볼 때 “공중의 편의를 도모함을 목적으로 한다.”는 부분을 보면 공공성을 가지는 토지로 보아야 한다.

「주차장법」이 개정되기 전에는 주차장용지를 지방자치단체에 기부채납 또는 조성원가에 매각하였으나 「주차장법」이 개정되면서 부대시설로 근린생활 시설을 약 30%를 설치할 수 있다는 근거에서 민간에게 공급하게 된 것이 가장 결정적인 원인이다. 주차장용지를 공급받은 민간은 부대시설(부속시설)의 근린생활시설 유치로 인한 수익성 타당성여부를 가지고 개발 사업에 임하게 된다. 주차장용지의 개발은 일부기업과 단체가 단일 주차전용건축물(대형마트, 쇼핑몰, 영화관, 종교시설 등)의 사용 목적 이외는 대부분이 집합 건물로 분양을 하게 되면서 문제를 가져온 것이다. 즉 부대시설의 분양에만 주력을 하고 공공개발지구 내 주차장용지가 공용의 제한을 받는다는 사실을 염두에 두지 않은 것이다.

본 연구는 주차장용지에 주차전용건축물이 집합 건물로 구분소유의 객체로 분양을 할 경우에는 일반 상업용지 또는 준주거용지 내의 집합건물상가 분양과 다른 개념으로 보아야 한다. 주차전용건축물은 주용도가 주차장이고 부대시설로 일정부분을 허용하는 개념인데 부대시설만을 분양하고 주차장부분만 따로 남겨두거나 부대시설의 수분양자 중 특정인에게 주차장 전체를 구분소유의 객체로 분양하게 된다. 또는 부대시설 수분양자와는 아무 관련이 없는 제3자에게 주차장 전체를 분양하게 된다. 이러한 분양방법은 수분양자의 주차장확보에 대한 정당한 권리를 실추하게 된다. 주차전용건축물을 집합 건물로 분양을 하게 되는 경우 구분소유의 객체가 부대시설(근린생활시설)이지만 개념상으로는 주차전용건축물 경우에는 주차장이 구분소유1)의 대상이 되어야 한다는 것이다. 다만 부대시설은 주차장을 분양받는 구분소유자에게 분양받은 주차장건물면적의 30%를 부대시설로 허용한다는 개념이 되어야 한다. 현행 「집합건물법」과 「주차장법」 적용에서 부대시설의 법률적 위치와 집합건물인 주차전용건축물이 효율적으로 수분양자에게 배분되도록 주차장권리확보의 정당성에 대하여 구체적인 개선방안을 연구하고자 한다.

2. 연구의 목적

공공개발지구 내에서 공급되는 주차장용지는 비록 민간에게 공급되고 있으나 토지의 개발과정에 주차장용도라는 제약조건으로 민간에게 공급되는 다른 상업용(수익성)토지에 비하여 더 높은 공공성을 가지고 있다. 즉 공용의 제한을 받고 있는 토지다. 공공성을 가지고 공용의 제한을 받는 토지는 지방자치단체가 건축허가 이후에도 지속적인 관리와 지도가 필요한 부분이다. 주차전용건축물이 단일건물일 경우는 별 문제가 없으나 집합건물일 경우 공공개발지구 내의 주차장용지공급의 목적을 실현할 수 없는 문제점이 있다.

주차전용건축물을 집합 건물로 분양할 경우 집합건물의 분양방법(공유면적, 대지지분)과 「주차장법」의 적용기준에서 부대시설과 주차장은 분리불가분의 관계로 보아야 한다.

즉 주차장부분과 부대시설을 분리분양해서 주차장부분만 구분소유의 객체가 되어서는 안 된다.

집합건물의 분양주체는 「집합건물법」 제3조(공용부분), 「주차장법」 제6조(주차장설비기준 등), 「동법」 시행규칙 제6조(노외주차장의 구조·설비기준) 제4항과 제5항(부대시설의 범위)을 올바르게 적용하지 않고 있다. 공공개발 사업지구의 주차난의 심각성을 예측하고 지구단위계획을 수립하였다면 주차장용지의 이용실태와 문제점에 대한 근본적인 대책이 강구되어야 한다. 「집합건물법」과 「주차장법」을 모두 충족할 수 있는 주차전용집합건물의 개념과 정의를 명확히 해야 할 필요가 있다. 반면 주차장용지는 토지공급방법부터가 기존의 토지공급방법에서 대폭적 개선2)이 필요한 부분이다. 공공개발지구 내 주차장용지의 관할 지방자치단체는 「집합건물법」과 「주차장법」을 동시에 만족시키는 개발방향을 설정해야만 공공개발지구 내 주차장용지 공급목적을 달성할 수 있다.

본 연구는 주차전용건축물이 집합건물일 경우는 지금까지 주차전용건축물이 집합 건물로 분양된 부대시설 구분소유자들이 받은 불이익을 더 이상 받지 않고 집합건물 분양방법의 올바른 인식을 가지도록 하고 수분양자의 주차장확보의 정당성을 가지게 함을 목적으로 한다.

3. 주차장용지의 연구대상

본 연구의 대상은 공공개발지구 내에 공급되는 노외주차장용지로 개발지구 내의 주차문제를 해결할 수 있는 주차전용구간을 구획한 주차장전용 토지를 민간에게 공급3)하여 공급받은 토지소유자가 실제이용현황에서 집합 건물로 분양하였을 경우 발생하는 문제점을 중심으로 하였다.

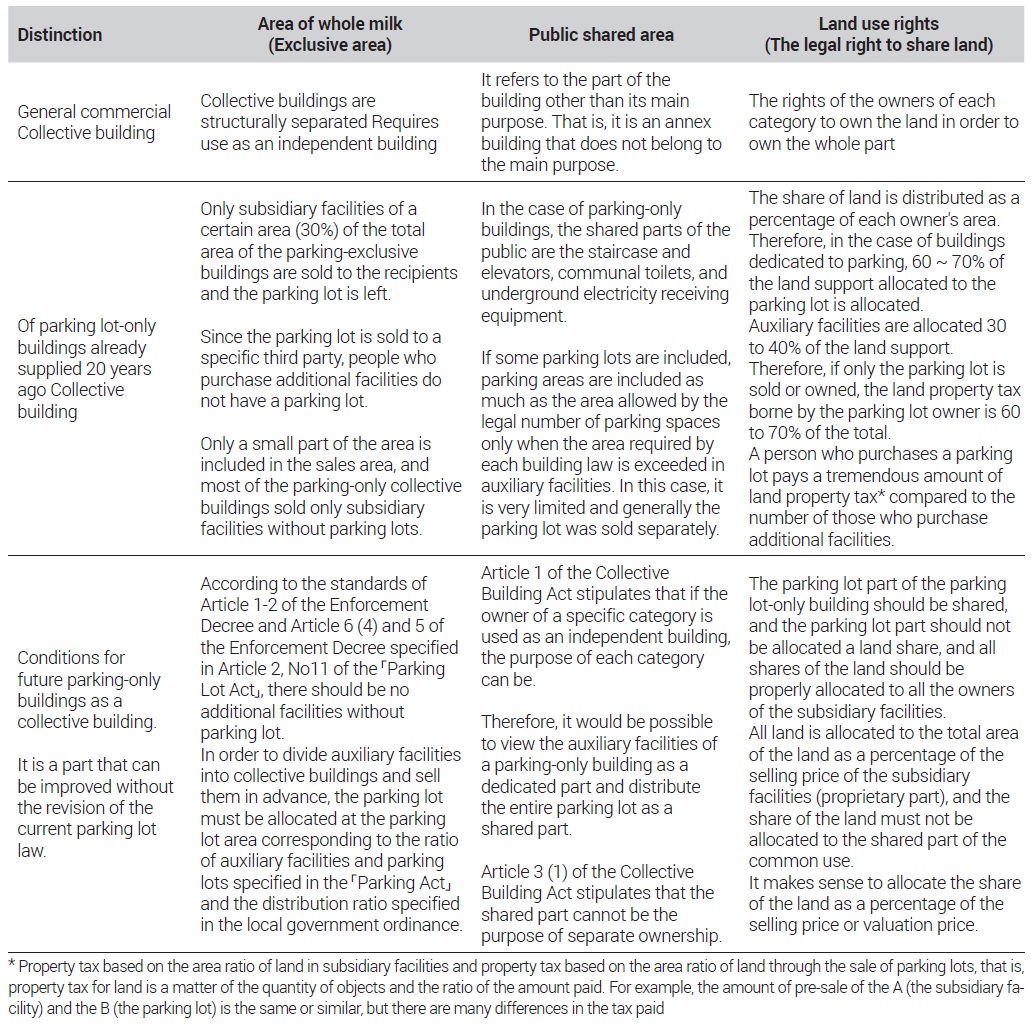

주차전용건축물을 집합 건물로 분양을 하는 경우 주차장부분4)을 “구분소유의 객체로 볼 것인가” 아니면 공동사용의 개념에서 “공용의 공유로 볼 것인가”에 대하여 공용의 공유로 보아야 하는 「주차장법」의 해석과 적용방법을 연구의 대상으로 하였다. 본 연구의 핵심은 일반상업용 토지 위의 집합건물과 주차장용지 위에 주차전용건축물이 집합건물일 경우 외형상 같은 집합건물이지만 개념이 다르다는 것이다.

주차장부분을 구분소유의 객체로 볼 경우 30%의 부대시설과 분리 분양하는 문제는 「집합건물법」은 충족시킬 수 있는 부분이지만 「주차장법」에서의 부대시설의 기준에서 보면 주차전용부분을 구분소유의 객체로 분양을 하면 부대시설은 주차장이 없는 부대시설이 되어 버린다. 이렇게 되면 「집합건물법」 제3조(공용부분)와 「주차장법」 제6조(주차장설비기준 등) 「동법」 시행규칙 제6조(노외주차장의 구조·설비기준)의 위반이 되는 결과를 가져온다. 분양사업자는 주차장전용 부지에 집합 건물로 개발하여 구분소유자에게 분양할 경우는 주차장부분을 분양한다는 개념이고 수분양자는 주차장부분을 분양받는 것이며 분양받는 주차장면적의 30% 정도를 부대시설(근린생활시설부분)로 사용할 수 있다는 개념의 전환이 필요하다. 부대시설에 상응(부속 30%, 주차 70%)하는 주차장지분을 함께 분양받아야 하는 것이다. 다시 표현하면 주차전용건축물이 구분소유대상의 되려면 구분소유 객체인 부대시설 하나하나가 주차장용지 위에 건축된 건축물로서 「주차장법」을 만족하는 주차장 보유비율을 확보하여야 한다.

주차장용지의 주차전용건축물이 집합건물일 경우는 분양자와 수분양자가 일반 상업용지의 집합건물과 같은 개념으로 분양을 하거나 분양을 받아도 안 된다. 과거 약 20년 전부터 분양해온 주차장용지 위에 주차전용건축물이 집합 건물로 분양한 것은 대부분이 주차장과 부대시설을 분리 분양한 것이다. 이러한 분양은 「주차장법」의 적용방법이 잘못되었음을 지적하고 개선방안을 제시하고자 한다. 그리고 분양사업자나 수분양자의 개념과 사고의 변화가 있어야만 「주차장법」을 만족시킬 수 있으며 공공개발지구 내의 주차장용지 공급목적까지도 만족시킬 수 있다.

Ⅱ. 선행연구 고찰

1. 노외주차장관련 주차시설과 「집합건물법」제도의 선행연구

이경준·김택수(2019)는 “지진 등 재난으로 인한 피해의 예방과 복구에 관한 「집합건물법」의 해석에 대한 검토” 논문에서 집합건물이 지진 등의 재난으로 인한 집합건물의 공용부분과 전유부분의 일부가 멸실된 경우와 전부가 전손된 경우의 문제점을 구분하여 전손이 된 경우는 일부 멸실을 전제로 한 「집합건물법」 제50조의 적용이 어렵다는 결론과 재건축의 문제와 관리단의 문제에서 전손의 경우 구분소유관계가 종료되는가의 문제를 일본의 사례와 비교하여 「집합건물법」의 정비를 요하는 결론을 내리고 있다.

박창률·김시진(2019)은 “공공개발지구 내의 주차장용지의 이용실태와 토지공급방법의 개선방안 연구”에서 주차장용지의 준공공성을 주장하고 공공성의 토지를 민간에게 공급하는 경우로 토지의 공급방법이 경쟁입찰이 아닌 수의계약방법으로 공급을 변경하고 공급가격 역시 조성원가수준으로 공급해야함을 주장한다. 즉 지방자치단체가 해야 될 부분을 민간에게 이양을 한 부분으로 보고 있다. 그러나 공급방법과 공급가격의 혜택에 대한 조건으로 주차장용지의 개발 측면에서 강력한 규제가 필요하다고 주장한다. 즉 집합 건물로 분양할 경우 부대시설과 함께 주차장부분을 반드시 수분양자의 공용의 공유지분으로 배분해서 분양하여야 하고 대지지분배분방법을 전유면적의 비율보다는 총 분양금액 대비 수분양자 분양금액비율로 배분하는 것이 합리적이라는 결론을 내리고 있다.

김태균 외(2017)는 “노외주차장 특성이 주차장 운영여부에 미치는 영향분석”연구에서 공공택지개발 사업지구를 중심으로 로지스틱 회귀분석모형으로 개발계획수립에서 노외주차장 특성에 따른 필지(용지)의 모양, 주변여건과 교통 환경 등의 영향정도에 따른 시사점을 도출하였다. 주차장용지를 획일적인 전체개발면적의 0.6~1.2% 확보라는 공급규정을 맞추어나가는 방법에서 탈피하여 사업지구의 다양한 특성을 반영한 합리적인 배치계획의 필요성과 주차장용지 공급방안을 제시하였다.

안기수(2016)는 “주차장 부대시설의 법적 문제에 대한 시론(時論)적 고찰” 논문에서 대법원 2015. 7. 9 선고 2015두39590 판결의 예를 들어 부대시설의 법적 문제를 명확히 하는 기준을 제시하였다. 부대시설은 필요성과 종속성, 공공성을 함께 만족해야한다는 결론을 내리고 대법원의 판결은 ‘노외주차장의 부대시설’이 아닌 ‘독자적인 개발행위’5)라고 판단하였다. 원심의 판단은 국토계획법에 직접 위반되거나 국토계획법이 건축허가권자에게 부여한 광범위한 재량권을 적정하게 행사하지 아니한 재량권 일탈·남용에 해당한다고 하여 허용할 수 없다고 판시하였다. 부대시설의 30% 허용에 대한 불법 부당성의 꼬리를 잡아 몸통전체를 바로잡는 결론이라고 주장을 하고 있다.

박상수(2014)는 “일반건물과 집합건물 간 재산세의 형평성 분석” 보고서는 한국지방세연구원의 정책연구보고서로써 비주거용 집합부동산의 건물가치는 층별로 분명한 차이가 있음에도 불구하고 재산세부과는 부동산가치에 비례하여 이루어지지 않고 있다고 하였다. 즉, 비주거용 집합건물인 상가건물의 재산세 부과에 있어서 각 층간에 불형평성 문제가 발생하고 있다. 일반건물과 집합건물간의 재산세부담에 있어서 부동산의 가치는 동일함에도 불구하고 일반건물이 소유권을 구분하여 집합 건물로 전환되면 건물의 물리적 특성에는 거의 변화가 없음에도 불구하고 재산세액은 달라진다는 것이다. 시뮬레이션 결과 일반건물이 집합 건물로 전환되는 경우 재산세액이 7∼18%까지 감소한다고 하였다.

이지은(2013)은 “프랑스법상 집합건물 공용부분의 관리(공용부분의 변경에 대한 의결방법을 중심으로)” 연구 논문에서 집합건물의 구분소유는 민법상 공유와 다른 성질의 것이므로, 공용부분의 관리에 대해서도 민법상 공유물의 관리규정을 그대로 적용할 수 없다고 주장하고 있다. 집합건물에 있어 구분소유관계는 전유부분과 공용부분의 결합이라는 관점에서 단체적 이익과 구분소유자 개인적 이익을 조정해야 할 필요가 있으므로 건물관리에 있어서도 이와 같은 특징이 반영되어야 한다는 것이다. 즉 구분소유자는 일정한 경우 단체의사에 복종하여야 하지만 다수에 의해 구분소유자의 소유권을 침해하는 측면은 최소화되어야 하는 구분소유자 총회의결 규정에도 이러한 의도가 반영되어 있다는 주장을 하고 있다.

송재일(2012)은 “「집합건물법」상 상가의 구분소유 조항의 개정 검토” 논문에서 「집합건물법」 제1조의2 개정을 요구하였다. 「민법」 제215조의 구분소유권 규정과 이를 보완하여 특별법으로 1984년 제정된 「집합건물법」 제1조의2에서 상가건물의 구분소유의 관념적 기초는 상가 벽이 없어도 바닥면적을 기준으로 구조상의 독립성과 이용(사용)상의 독립성이라는 2가지를 구분소유권의 성립요건을 2003년에 신설하였다. 조건완화의 「집합건물법」 제1조의2에 대하여 제한요건, 즉 용도제한(판매시설 운수시설), 면적제한(바닥면적의 합계가 1천 제곱미터 이상), 공시방법 요건(경계표지나 건물표지를 견고하게 붙일 것) 등 3가지를 들고 있으나 사실상 지켜지기는 쉽지 않고 엄격한 처벌규정이 있어 실무상에 개정이 요구된다고 주장한다. 또한 대법원판례(대법원 2010. 1. 14. 자2009마1449 결정)를 인용하여 구분점포가 금융편의를 위하여 담보물권 관계는 인정을 하여도 담보물권의 실행단계에서는 일부 구조상의 독립성 결여로 등기의 무효, 내지 경매불가의 입장을 밝히는 결정에서 「집합건물법」 제1조의2의 개정으로 더욱 완화할 필요성을 강조하고 있다.

2. 선행연구와 차별성

공공개발지구 내에서 노외주차장관련 선행연구는 전체개발면적의 비율에 따른 주차장용지의 의무면적과 주차장의 현황, 운영실태 등을 통하여 주차수요를 추정하는 연구와 운용되는 주차장의 현황에 따라 주차장의 위치선정 확보방안과 제도개선 등의 연구가 이루어졌다. 그리고 송재일(2012)은 「집합건물법」 제1조의2 집합건물상가에 대하여 규제를 완화하는 「집합건물법」의 개정을 요구하는 연구를 하였다. 특히 안기수(2016) 논문에서 대법원 판결을 인용하여 주차장용지의 30%부대시설의 용도가 공공성과 종속성, 필요성의 기준적립을 제시하고 있다.

선행연구는 실질적으로 이용현황을 조사하여 “사업지구에서 주차장용지의 기여도가 어느 정도인지”, “왜 목적에 부합하지 못하는지” 주차난 해소차원에서 원인분석과 그 해결방안에 관한 연구하였다. 그러나 본 연구는 주차장전용토지에 주차전용건축물이 신축되었을 경우 단일건물의 경우는 문제가 발생되지 않지만 집합건물일 경우 부대시설과 주차장부분을 분리 분양한 것이 어떤 문제를 가져오는지에 대한 연구부분이 기존의 연구와 다른 부분이다. 이미 공급된 주차장용지에서 일부의 수분양자들은 집합 건물로 분양된 구분점포가 주차장의 부대시설이라는 사실조차도 모르고 수분양자들이 부대시설을 분양받은 것도 있었다. 주차장용지에 주차전용건축물은 집합 건물로 분양을 할 수 없도록 하는 방법과 집합 건물로 분양을 할 경우 주차장부분의 건축물을 부대시설 수분양자에게 부대시설의 분양면적 비율에 따라 반드시 주차장부분을 함께 배분되도록 하여야 한다. 토지의 공급자인 공기업 또는 지방공기업과 지방자치단체는 민간에게 분양된 주차장용지를 집합 건물로 개발할 경우 개발방향을 마련하고 지침(주차장점유 비율에 대한 부대시설의 성립조건)을 만들어 주어야 한다. 주차장용지는 다른 토지와는 달리 공공성이 한층 더 요구되는 토지로 평가되기 때문이다. 공익적인 규제로 인하여 일반토지에 비하여 상대적으로 가치가 감소되는 만큼 상응하는 제도적 장치를 마련하도록 해야 한다.

우리의 「집합건물법」 제1조(건물의 구분소유)에는 “1동의 건물이 구조상 구분된 여러 개의 부분이 독립한 건물로 사용될 수 있을 때에는 각각의 구분소유권을 목적으로 할 수 있다.”라고 규정을 하고 있다. 그러면 「집합건물법」 자체만으로 보았을 경우 ‘주차전용건축물의 주차장부분을 구분소유의 객체 즉 전유부분으로 볼 것인가, 아니면 공용의 공유면적건축물로 볼 것인가’의 문제에서 본 연구는 주차장전용건축물의 주차장부분은 「집합건물법」 제3조(공용부분) 제1항의 근거로 공용의 공유물로 보았다. 공용의 공유물로 보았을 경우 어떻게 배분(수분양자의 주차장권리확보의 정당성)을 해야 할 것인지의 문제와 부대시설부분과 주차장부분의 대지지분은 어떻게 배분을 해야 하는지의 문제에 대하여 연구하였다.

원칙적인 입장에서 주차전용건축물의 경우는 집합 건물로 분양한다는 것 자체가 문제가 되는 부분이다. 주차전용건축물의 부대시설 설치기준은 주차장을 보유한 상태에서 주차장부분에 비례하여 부대시설을 일정면적(일반적으로 전체연면적의 30%)허용하는 부분이다. 주차전용집합건물의 부대시설은 반드시 부대시설의 일정배율(부대시설: 30%, 주차장: 70%)의 주차장을 보유하지 않는다면 부대시설 구분소유 성립조건에 위반되는 것이다. 여기에서 주차장부분과 부대시설부분을 각각 따로 구분소유의 객체로 분양을 한다는 것은 「주차장법」의 해석과 적용을 잘못하고 있는 것이다.

Ⅲ. 주차전용건축물이 집합건물일 경우 수분양자의 재산적 가치에 대한 탐색적 연구

1. 주차전용건축물이 「집합건물법」의 구성요건

택지개발지구 내의 사업시행자(정부공기업 또는 지방공기업)는 약 20년 전부터 주차장용지를 민간에게 공급을 하였으나 주차장용지가 주차장의 기능을 제대로 하지 못하는 것은 주차전용건축물이 대부분이 집합건물이기 때문이다. 그 원인은 여러 가지 있으나 근본적인 원인은 「주차장법」의 부대시설 설치기준에 대하여 법의 적용을 잘못하는 부분이다. 다시 말하면 주차장전용토지 위의 주차전용건축물 허가권자는 「주차장법」의 적용을 당해건축물이 단일건물일 경우와 집합건물일 경우를 구분하였어야 하는 것이다.

「주차장법」 제6조(주차장설비기준 등) 「동법」 시행규칙 제6조(노외주차장의 구조·설비기준) 제4항 및 제5항에 의하면 총 시설면적의 40%를 초과하지 못한다는 규정은 부대시설(주차장 이외의 용도로 사용되는 부분을 합한 면적)을 포함한 전체의 연면적과 총 시설면적으로 구분하였다. 부대시설을 집합건물 구분소유의 객체로 볼 경우 부대시설면적에 상응하는 주차장부분의 면적이 포함되지 않으면 안 된다. 분양사업의 분양자는 수분양자에게 주차장을 분양하면서 주차장면적의 40% 초과하지 않는 부분의 부대시설이 포함된 것이 구분소유의 객체가 되어야 한다는 것이다. 주차장용지에 주차전용건축물이 집합 건물로 준공되어 주차장과 부대시설이 각각 구분소유로 분리된다면 주차장이 없는 부대시설이 되어 결국 주차장이 없는 부대시설은 「주차장법」을 정면으로 부정(위반)하는 것이다.

「주차장법」은 명시적으로 집합건물의 경우는 어떻게 해야 한다는 규정을 따로 명시하지는 않았으나 「주차장법」 제2조(정의) 11호에 명시한 시행령 제1조의2(주차전용건축물의 주차면적비율), 제1항 후반에서 “주차장으로 사용되는 부분의 비율이 70퍼센트 이상인 것을 말한다.”라고 규정을 하고 있다. 이는 30%의 부대시설은 70%의 주차장이 존재함으로 성립되는 부분이다. 불리불가분의 주차장과 부대시설이 소유자를 달리하는 구분소유의 객체로 하여서는 안 된다.

이미 20년 전부터 주차장용지를 민간이 공급받아서 집합 건물로 부대시설만 분양을 하고 주차장부분을 남겨두거나 부대시설의 특정 수분양자에게 특별공급 또는 제3자에게 매각을 한 것이며 이는 「주차장법」의 적용을 잘못한 것이다.

필자가 법의 유추해석으로 잘못 해석하고 있다면 「주차장법」의 개정이 시급한 부분이며 그렇지 않으면 주차장전용건물은 집합 건물로 허가를 하여서는 안 될 것이며 허가를 할 경우는 반드시 주차장을 함께 분양한다는 조건부 허가가 되어야 한다. 주차장용지를 분양받은 민간사업자는 대부분이 부대시설만을 분양하고 주차장부분을 따로 남겨두거나 주차장부분만을 구분소유의 객체로 다른 제3자에게 분양을 하는 경우가 대부분이다.

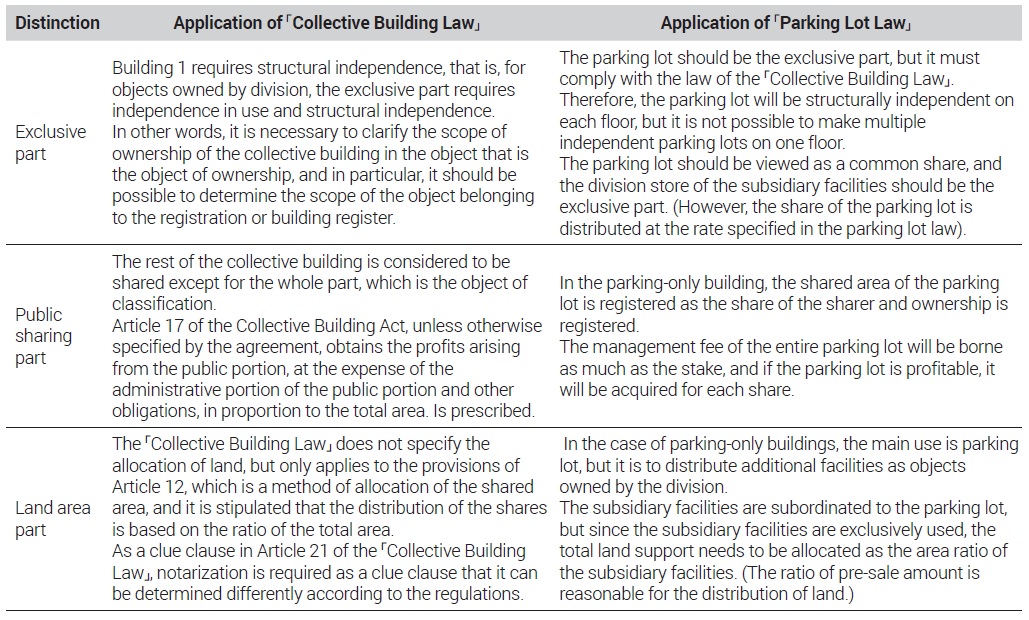

<Table 1>은 주차전용건축물이 집합건물일 경우 「집합건물법」에 적용되어야 할 부분을 정리한 것이다. 「집합건물법」 제1조(건물의 구분소유)와 「동법」 제2조(정의) 및 「동법」 제3조(공용부분)에서 주차장전용건물을 「집합건물법」에서 사용하는 용어의 뜻에 비추어보면 주차장부분은 공용의 공유로 분류시켜야 부대시설이 구분소유의 객체가 될 수 있다. 즉 주차장이 없는 부대시설은 있을 수 없으며 부대시설의 소유자는 반드시 주차장부분을 보유하여야만 부대시설을 설치할 수 있고 「주차장법」을 만족시킬 수 있다. 주차장전용건축물의 부대시설을 구분소유의 객체로 하고 주차장부분은 공용의 공유로 분류시키면 되는 것이다. 부대시설(근린생활시설)의 성립조건은 「주차장법」을 만족하는 주차장의 보유비율확보인 것이다. 주차전용 건축물의 부대시설 분양은 주차장포함이 필수 조건이 되어야 한다. 여기에서 부대시설을 전유부분으로 본다면 전유부분에 속하지 않는 부분을 공용의 공유로 본다는 「집합건물법」 제3조 제1항 규정에서 주차장부분은 공용의 공유로 보아야 한다.

Part where parking-only building should be applied to collective building law

「집합건물법」 제12조(공유자의 지분권)와 「주차장법」을 만족시키느냐를 살펴보면 주차장전용부분의 배분은 「주차장법」에서 규정하는 부대시설의 비율(「주차장법」 제6조, 「동법」 시행령 제1조2, 「동법」 시행규칙 제6조 제4항, 제5항)대로 주차장과 부대사설의 비율로 배분하면 된다. 즉 주차장면적은 부대시설(전유면적)의 공용의 공유부분으로 분양면적에 주차장을 건축물 지분으로 포함시키면 된다.

「집합건물법」 제13조(전유부분과 공용부분에 대한 지분의 일체성)는 주차장전용 집합건물에서 주차장전용부분의 배분은 「주차장법」에서 규정하는 부대시설의 비율대로 주차장과 부대시설의 비율로 배분하면 된다. 「집합건물법」 제13조 제1항의 “공용부분은 전유부분의 처분에 따른다.”는 규정도 부대시설의 처분은 주차장부분을 부대시설과 일체성으로 보아야 한다.

「집합건물법」 제17조(공용부분의 부담 수익)의 규정에서는 부대시설의 각 구분소유지들이 주차장부분에 대하여 관리와 주용도 이외의 수익이 발생한다면 주차장을 보유하는 면적비율에 따라 비용과 수익을 배분하면 된다.

2. 주차장용지에 주차전용건축물이 집합 건물로 분양계획 후 분양 중인 사례분석

사례의 토지는 경상북도 ◯◯시 ◯◯◯동 ◯◯◯번지 일원을 2009년 관할시가 시가화조성지구로 지정하고 지구단위계획을 수립하였고 관할시는 지구지정의 조성사업을 민간사업자인 ◯◯주식회사를 통하여 개발하게 되었다.

10년이 지난 2019년 12월 2일 지구단위계획을 변경수립 고시(◯◯고시 제2019-◯◯호)하였다.

상기의 주차장용지는 면적이 3,880.00m2로 타 주차장용지에 비하여 건폐율이 60%(일반적으로 70~90%)로 상당히 낮은 경우다. 이렇게 낮은 건폐율이 원인인지는 알 수 없으나 이 토지는 사업시행일로부터 10년이 지난 지금에 토지를 매입하고 개발(분양)사업을 진행하고자 하는 것이다. 앞 절에서 설명한 바와 같이 주차장전용건축물을 집합 건물로 분양을 하면서 「주차장법」에서 허용하는 부대시설부분과 주차장부분을 따로 분리하여 분양을 하게 되는 경우가 대부분이다. 이 사례도 예외 없이 주차장부분을 따로 매각하기 위하여 분양금액을 책정하고 분양홍보를 하고 있다. 주차장부분과 부대시설의 분리매각은 「주차장법」의 해석과 적용을 잘못하는 부분이라고 다시 강조한다. 부대시설에 주차장면적(주차장건축물 지분)의 소유권이 없으면 부대시설만 단독소유권이 성립되지 않도록 지방자치단체는 지도와 권고가 필요한 부분이다.

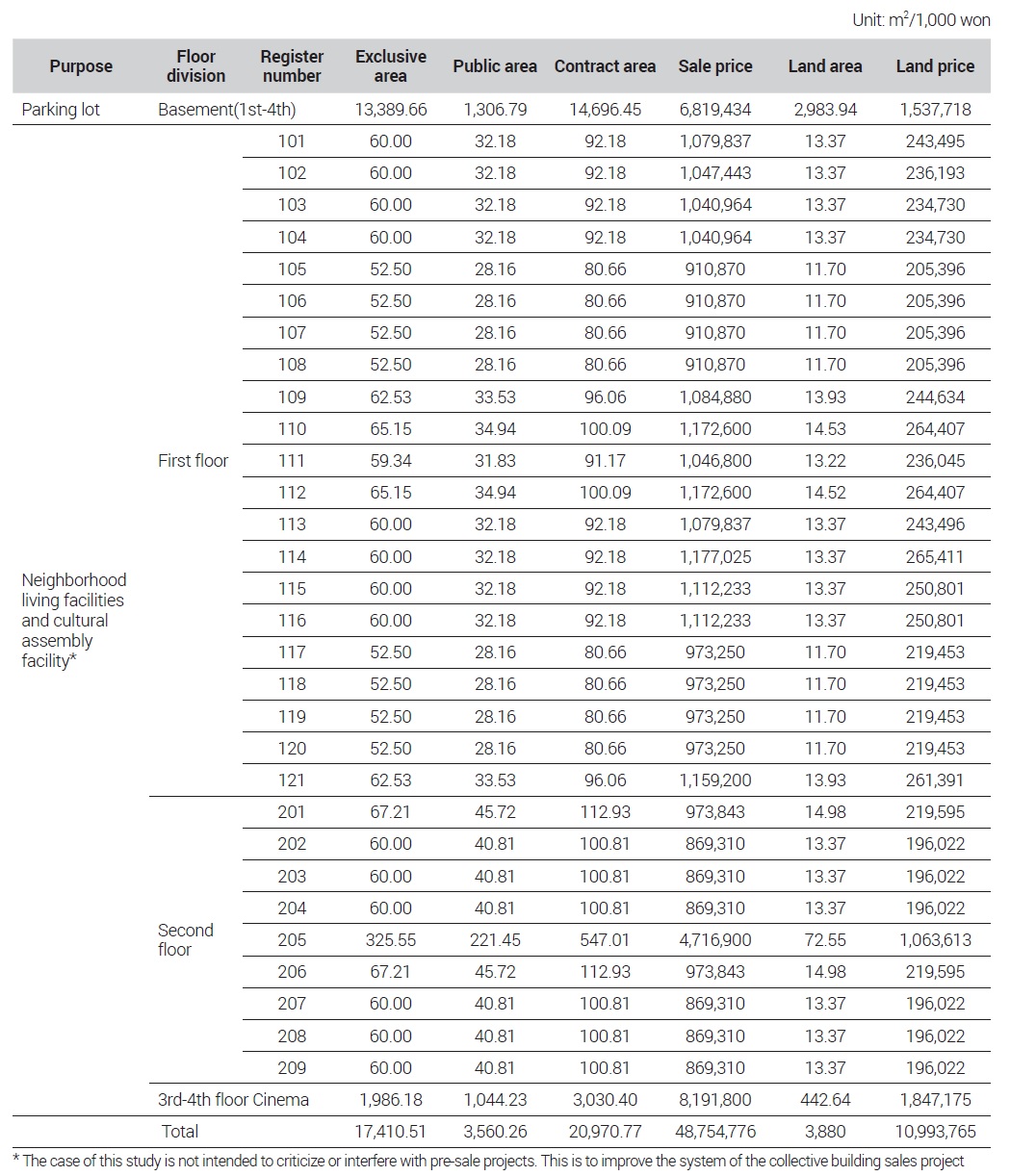

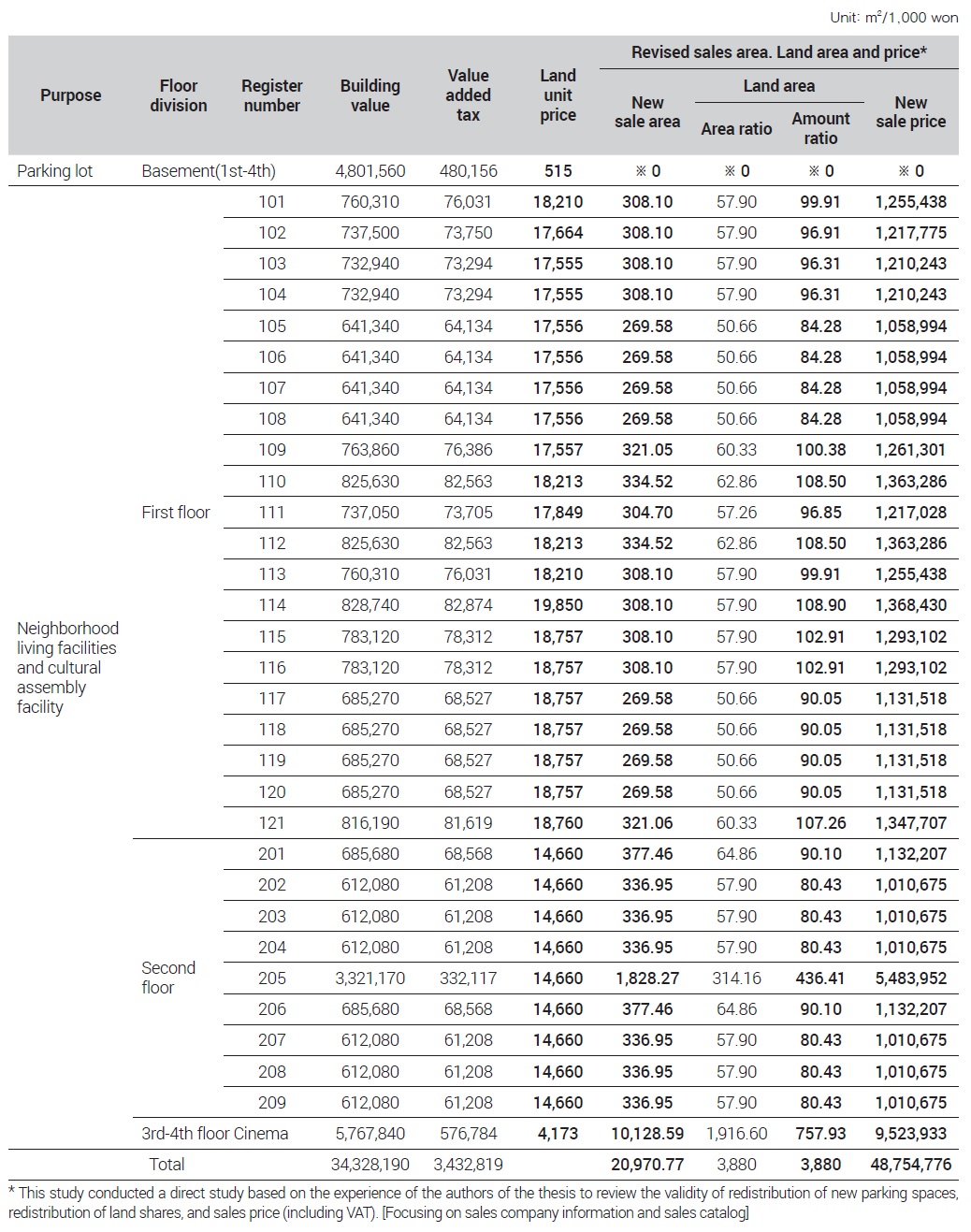

사례의 주차장전용건축물은 지하 1층부터 지하 4층을 주차장으로 구성하고 주차장부분을 약 68억 원에 분양을 하겠다고 분양계획안을 공개하였다. 이 토지는 낮은 건폐율 때문에 지상에 주차장을 구성하게 되면 용적률이 600∼800%가 되어도 주차장으로서의 효율이 떨어지게 됨으로 건폐율과 용적률에 상관없는 지하층에 주차장을 구성하였다. 그 결과 지상의 건축물은 규모를 상당히 축소할 수 있게 되었고 지상 1∼2층은 근린생활시설로 구성하고 3∼4층은 문화 및 집회시설인 영화관으로 구성하여 분양을 계획하고 착공에 들어갔다. [Case 1]의 <Table 2-1>과 <Table 2-2>는 분리된 표가 아니고 하나의 표로 연결하여 보아야 한다.

[Case 1] Example parking-only building Pre-sale area (land equity) and pre-sale price list

[Case 1] Example parking-only building Pre-sale area(land equity) and pre-sale price list

지하 4층과 지상 4층의 연면적 20,970.77m2 규모로 건축허가를 관할시(허가번호, 신축허가 2018-◯◯◯)에 받았으나 건축물분양에 관한 법률 제5조 시행령 제7조에 의한 분양신고는 진행 중인 것으로 보여지고 있다.

상기 사례의 토지는 실제 거래된 토지매입가격을 알 수는 없으나 분양계획을 보면 토지가격신고금액을 10,993,765,000원으로 계산되고 있다. 전체매출금 48,754,776,000원에서 토지대금을 제외한 나머지 37,761,011,000원(부가가치세 포함)에 대하여 건축물가액으로 계산되고 있다.

문제점이 생긴 것은 주차장부분이다. 주차장에 배분된 토지의 지분이 전체대지면적의 약 77%이기 때문이다. 주차장전용부분(지하 1층~지하 4층)의 분양가격은 약 68억 원인데 주차장부분의 토지배분에서 주차장부분이 차지하는 토지의 배분면적과 금액은 2,983.94m2/3,880m2이고 84억/110억 원이 된다. 결국 주차장부분의 토지배분금액은 84억 원이 넘는다. 이렇게 되면 주차장부분의 부가가치세 계산은 분양가액에서 토지대금을 차감한 실거래가격으로는 계산이 불가능하여 건축물공시가격에 의한 부가가치세 신고를 해야 한다.

위 사례는 주차장부분의 판매가액에서 건축비를 차감한 금액이 주차장부분의 토지가격이 되므로 주차장부분의 토지가격은 아주 낮게 설정을 해야만 실거래가액으로 부가가치세를 신고할 수 있다. 이렇게 되면 부가가치세의 신고와 납부는 문제가 되지 않을 수 있으나 향후 토지분재산세 납부에는 큰 문제점이 되고 동일지번 내에서 20여 개의 토지단가가 발생하는 문제가 생긴다(<Table 2-2> Land unit price 참고).

결국 토지분재산세는 분양 완료된 보존등기 후 주차장부분이 보유하는 토지면적에 대하여 표준지 공시지가에 의한 개별공시지가로 납부하게 되며 다른 구분점포(부대시설)에 비하면 과히 폭탄수준의 재산세가 고지될 것이다. 이 문제는 일반상업용 집합건물에서도 문제가 되는 부분이지만 이 사례의 사안은 심각한 수준이며, 특히 대지지분은 「집합건물법」 제21조 제1항의 단서조항으로 해결6)해야 한다.

상기의 사례에서 문제점을 정리하면 다음과 같다.

첫째, 1층과 2층의 근린생활 시설과 3층과 4층의 문화집회시설인 영화관은 「주차장법」의 부대시설이다. 이 부분은 주차장전용건축물의 전체적 입장에서는 「집합건물법」과 「주차장법」을 만족하는 것처럼 보인다. 그러나 집합건물의 개별 구분소유의 건축물이므로 1층과 2층의 30개의 구분점포 근린생활시설과 3층∼4층의 영화관인 부대시설은 각각이 「주차장법」에서 요구하는 주차장 70%와 부대시설 30%를 만족하는 주차장을 보유하여야만 「주차장법」을 만족하는 집합건물이 될 수 있다. 결국 주차장부분을 구분소유의 객체로 제3자에게 분양하는 것이 아니고 1층∼4층까지의 부대시설 소유자에게 구분소유(부대시설) 면적별로 주차장부분을 지분으로 배분하고 주차장 판매가격(약 68억 원)을 1층∼4층의 소유자 지분별로 할당을 시키면서 전체분양총액의 매출액을 확보하는 방안을 강구해야만 한다. 다시 말하면 3층∼4층에 영화관이 입점을 한다고 가정을 했을 때 영화관입장에서는 지하주차장은 다른 사람의 소유물이며 결국 주차장이 없는 집합건물의 부대시설이 되어버리고 1층∼2층의 30개 구분점포 역시 같은 경우다.

둘째, 동일지번의 토지를 지분별 소유자에게 토지의 가치를 다르게 평가하여 부가가치세를 계산한 것은 형평성이 결여되고 관할세무서가 인정할 것인지 의문이 되는 부분이다. <Table 2-2>에서 토지단가(Land unit price)는 부가가치세를 계산하기 위한 토지단가이지만 1층은 m2당 평균단가는 약 1,800만 원인데 비하여 주차장의 토지단가는 m2당 약 50만 원이다. 약 36배의 차이가 나고 3층∼4층의 영화관도 주차장 토지단가에 비하여 약 8배의 차이가 나도록 토지가격을 설정한 것은 잘못된 부분이다. 2층의 경우 205호를 제외하고는 토지단가가 통일이 되고 있으나 나머지 부분은 각 호수마다 토지의 단가가 조금씩 다르게 설정되어 있다. 한 개의 필지(동일지번) 내에서 20여 가지의 토지단가로 분류(30개의 구분점포와 영화관)될 수 없는 것이다. 대지의 단가는 통일이 되어야 하고 다만 전유면적의 비율로 배분하지 않고 분양가액비율로 대지지분을 배분한다면 단가를 통일시킬 수 있는 합리적 배분이 될 수 있다.6)

사례에서 주차전용건축물의 집합건물은 지하층을 제외한 지상 건축물은 건축법상의 용적률은 161.7%(지하층 제외) 정도에 지나지 않는다. 사례의 대지(3,880m2)를 지분으로 지상 4개 층에만 대지지분을 배분하고 지하층의 주차전용부분은 공용의 공유로 「주차장법」에서 제시한 부대시설의 비율에 따라 전부를 배분하여야 한다. 주차장부분을 따로 분양을 할 것이 아니라 주차장부분의 판매가액(약 68억 원)을 지상 4개 층에 전가를 시키면 전체매출액의 차이는 없을 것이고 「주차장법」과 「집합건물법」을 모두 충족을 시키는 결과를 가져온다. 그리고 보유세인 재산세와 종합부동산세 등에서 대지지분별로 토지분재산세7)와 건물분재산세의 형평성을 가져올 수 있다.

셋째, 상기의 사례를 원안과 같이 주차장을 제3자 또는 특정 구분소유자에게 분양을 하게 될 경우 주차장이 없는 1층∼4층의 부대시설소유자가 필요에 의해서 구분점포 2∼3개 또는 4∼5개를 통합하여 사용하고자 할 경우 경계를 허물고 사용상의 불편함 없이 사용은 가능하나 합병등기가 필요(금융권 담보용)할 경우 등기는 불가능하게 된다. 즉 건축법에서 요구하는 주차장확보가 되지 않으면 합병을 할 수 없다. 사례의 분양계획 원안대로 분양한다고 하여도 3층과 4층의 영화관은 건축법에서 요구하는 주차장은 지상의 대지(건폐율 외의 나머지대지 약 1,550m2)에 주차 구획선으로 성립은 될 수 있으나 이 대지는 전체건축물(1층∼4층) 구분소유자의 공유 대지이므로 영화관의 단독소유 대지(일부만 공유)가 아니기 때문에 인정될 부분이 아니다.

이상의 3가지 문제점을 종합하면 주차전용 집합건물은 부대시설과 주차장부분으로 분리 분양될 수 없는 것이다.

<Table 2-2>의 우측 4칸(Revised sales area & Land area and price)에 수정된 분양면적은 주차장과 부대시설의 비율이 잘 맞아 들어간다. 그러나 분양가격의 조정에서 주차장판매가격 약 68억 원 전부를 부대시설에 전가를 시키느냐 아니면 사업의 이윤을 최소화하고 주차장의 고유목적을 달성하겠다는 사명감을 가지고 주차장판매금액의 일부를 조정하여 전가를 시킨다면 더 좋은 분양가격의 안이 나올 것이나 이 문제는 분양사업 시행자의 몫이다.

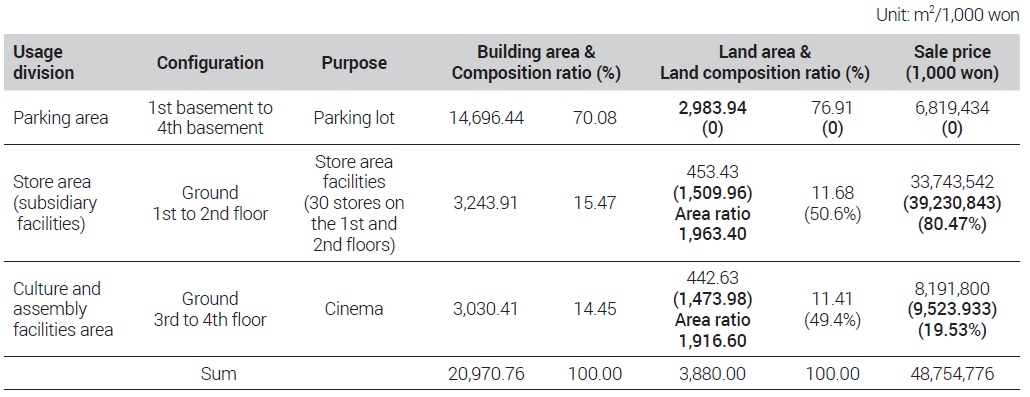

<Table 2-1>과 <Table 3>을 보면 전체 분양대금(매출액)의 약 70%가 1층과 2층에서 이루어지는데 1층과 2층의 대지지분은 총대지면적의 11.68%만 배분된다. 3층~4층의 영화관을 합쳐도 대지지분은 23.09%인 896.06m2만 배분되고 있으며 주차장부분의 대지지분은 76.91%인 2,983.94m2가 배분되어 형평성이 결여된다. 즉 1층에서 4층까지의 부대시설의 매출(분양)금액은 약 419억 원이고 부대시설(상가와 영화관)에 투자한 투자자 전체가 가지는 대지의 지분은 896.06m2인 반면 지하 4층까지에 주차장에 투자한 금액 약 68억 원에 비하면 주차장이 보유하는 대지의 지분은 2,983.94m2를 보유하게 되는 불합리하고 형평성에 맞지 않은 결과를 가져온다.

Percentage and sales price of land & attached facilities in parking-only buildings

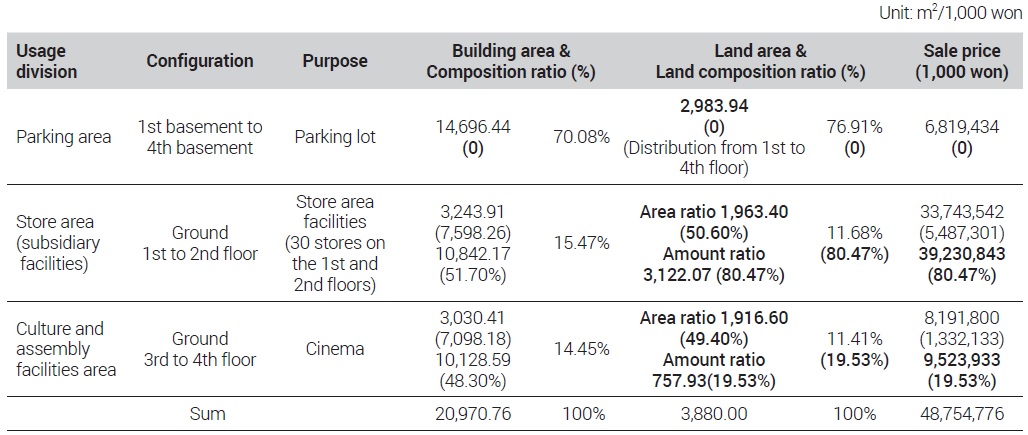

<Table 4>는 지하주차장을 공용의 공유로 1층과 4층에 전유면적의 비율로 배분한 도표이다. 여기에서 또 문제점이 생기게 되는데 대지지분은 분양받은 전체 면적비율로 배분하면 분양금액 대비 형평성의 문제가 발생된다. 주차장면적 배분문제는 「주차장법」 시행규칙에서 규정한 주차장과 부대시설의 면적비율(7:3)을 규정하고 있기 때문에 큰 문제는 없으나 대지지분은 경우가 다르다고 필자는 주장한다. 「집합건물법」 제21조 제1항의 분양자와 수분양자의 규약으로 달리 정할 수 있다는 단서 조항은 그 의미가 크다고 본다. 3~4층 영화관이 총 분양금액에서 차지하는 금액비율은 약 95억(주차장분양금액을 층별로 나눈 새로운 분양금액) 원으로 매출의 19.53%를 차지하는 반면에 배분되는 대지지분은 1,916.60m2(면적비율)로 전체 대지의 49.40%를 차지한다. 이는 1층~2층의 부대시설 수분양자에게는 상대적 불이익을 가져온다. 집합건물의 대지지분은 분양받는 수분양자가 영업을 하는 과정에서는 하등의 불편과 지장을 주지 않지만 향후 재건축8)과 재개발 등 재산적 가치에는 상당한 영향을 미칠 수 있다. 1층~2층의 수분양자의 입장에서 지불하는 부대시설의 가치와 분양하는 전체의 건물에 대한 가치에서 주차장전용 건축물이 주차장과 부속시설의 비율은 「주차장법」 시행규칙에서 규정한 비율로 배분받아야 한다. 그러나 대지지분은 전체 분양받는 구분소유의 객체(건물과 대지지분)가 가지는 가치의 비율(분양금액 또는 감정가액/총 분양대금 또는 전체의 감정가액)로 배분받아야 수분양자의 권리를 확보하는 것이다. <Table 2-2>와 <Table 4>(Land area & Land Composition ratio)의 새로운 대지지분은 전체 대지의 80.47%를 1층~2층의 수분양자가 지불하는 분양금액의 비율로 배분받을 수 있는 면적을 표시한 것이다. 1층~2층의 수분양자가 지불하는 금액이 전체분양가액의 80.47%이고 대지지분 역시 80.47%인 것이며 이러한 배분이 가장 효율적이고 합리적인 배분이라고 본다.

(Improving) Ratio and sales price of parking-only buildings and auxiliary facilities

비주거용 집합건물이 분양시장에서 수분양자의 투자에 대한 재산적 가치는 업종제한과 집합건물 공동관리 문제 등 건축물의 유형과 형태별로 여러 가지의 문제가 있다. 그러나 가장 근본적인 문제는 상권의 형성과 수분양자들이 영업행위에 있어서 지속적인 영업행위의 영속성과 분양받은 구분점포들의 재산적 가치9)가 유지되어야 하는 문제다.

앞 절의 분양사례에서 문제점을 열거하였으나 따로 언급하는 것은 영화관의 입점 때문이다. 분양홍보물을 보면 지하층에 540대 규모의 영화관 전용주차장이라고 홍보를 하고 있는 것을 보면 지하 1층~지하 4층의 주차장을 영화관에 매각하는 것으로 예상할 수 있다. 지하주차장부분을 영화관에 매각하는 것은 1층~2층의 수분양자의 입장에서는 많은 불이익을 가져온다. 지하주차장 전체를 영화관에 일괄매각을 하게 되면 1층~2층의 부대시설의 영업장을 방문하는 고객은 주차료를 영화관 측에 지불하여야 하는 분쟁이 생길 수 있다. 한편으로는 1층~2층의 수분양자의 부대시설이 영화관의 부속시설처럼 느껴지고 분양가격 측면에서도 면밀히 검토를 해보면 영화관 유치로 고객을 유입시키는 분수효과에 대한 프리미엄을 1층~2층의 분양가격에 포함된 것으로 보인다. 분양사업자의 영업방침 또한 영화관을 유치시키려고 1층과 2층의 수분양자에게 영화관 유치에 대한 프리미엄을 영화관 수분양자에게 되돌려주는 방법이다. 다시 표현하면 총 분양가 약 487억 원 중에서 영화관은 약 95억(주차장포함가격) 원, 즉 전체 분양금액의 19.53%만 지불하면 대지지분은 1,916.60m2/3,880m2(49.4%) 건축물의 지분은 10,128.59m2/20,970.76m2(48.3%)로 사실상의 물리적 지배는 분양가 총액의 19.53%의 투자로 끝이 난다. 그러나 1층~2층의 수분양자입장은 전체 분양대금 약 487억 원의 80.47%인 약 392억 원을 지불하고도 분양받는 면적에서는 대지지분이 1,963.40m2/3,880m2(50.6%)이고 건축물지분은 10,842.17m2/ 20,970.76m2(51.7%)로 영화관 투자금액의 약 4배가 되는 금액이다. 결국 1층~2층의 수분양자는 「주차장법」 시행규칙에서 건축물의 지분은 주차장과 부대시설의 비율에 따라 변동이 없으나 새로운 대지지분(금액 대비 배분)을 보면 대지지분 역시 80.47%인 3,122.07m2를 배분받을 수 있도록 해야 한다(<Table 3>, <Table 4> 참조).

결국 영화관을 유치시키는 전략으로 집회, 문화사업자에게는 토지와 건축비에 대하여 공급원가로 공급하고 분양사업자의 수익을 1층~2층의 수분양자에게 전가시키는 결과를 가져온다. 영화관 유치로 인하여 분양금액이 높아지는 만큼의 부대시설의 1~2층 수분양자에게 권리와 혜택이 있어야 하며 문제는 영화관의 영업성과가 1층~2층의 30개의 부대시설구분소유자에게 직접적인 영향을 미칠 수 있다는 것이다.

분양계획의 원안 <Table 2-1>에서 전체적으로 보면 분양사업자가 토지매입가를 약 110억 원에 신고를 한 것이다.

영화관 투자자가 주차장을 함께 분양받았을 경우 가져오는 토지의 지분가격만 약 97억(110억×3,426.58m2/3,880m2) 원이 된다. 영화관 전체 분양가격 약 150억(원안의 주차장 약 68억 원과 영화관 약 82억 원을 합한 분양가격) 원에서 건축물17,726.85m2 (<Table 2-1>의 계약면적, 약 5,360평)의 평가액은 약 53억 원에 지나지 않는다(150억-97억=53억). 약 5,300평의 지하 4층 규모 주차장과 지상 3~4층의 영화관 건축비는 적게 잡아도 약 150억 원이 될 것이며 이는 영화관에 분양금액 대비 건물의 면적과 대지지분이 너무 많이 배분된 것이다. 결국 분양가격이 다른 부대시설에 비하여 상대적으로 저렴하게 책정되었다는 결론이다.

부가가치세액산정에 기본은 실거래가액에 기초를 두기 때문에 집합건물에서는 토지의 지분배분이 세액산정의 기초가 된다. 「집합건물법」 제21조 제1항의 단서조항에서 대지지분을 분양자와 수분양자 공증에 의한 방법으로 달리 정할 수 있다고 규정을 하고 있는데 영화관 부분의 대지지분을 전체 분양가액의 비율로 19.53%(757.93m2)만 배분한다면 합리적일 수 있다. 건축물의 분양방법 역시 주차전용구간(주차장)을 공용의 공유로 1층과 4층에 배분시키면 된다. <Table 2-2>의 수정된(Revised sales area. Land area and price) 건축물면적과 대지지분을 참조하면 합리적인 배분방법이라고 볼 수 있으며 1층~2층 부대시설 수분양자의 투자금액 대비 재산적 가치를 증대시킬 수 있다. 예를 들면 사례에서 분양자가 처음의 분양계획 원안은 101호 수분양자가 1,079,837,000원으로 부대시설 전용면적 60m2와 공유면적 32.18m2로 전체건물면적 92.18m2와 대지의 지분 13.37m2로 토지의 가격 약 3,800만 원(수정된 단가 283만 원)을 분양받는 것이다. 수정된 분양계획案은 수분양자의 금전적인 부담은 약 1억 7천 5백만 원 증가된 분양가격 약 12억 5천 5백만 원이 되었다. 그러나 전용면적은 같은 면적이나 주차장면적이 215.92m2가 늘어난 공유면적이 248.10m2가 되어 분양면적이 308.10m2가 되고 대지지분 역시 13.37m2보다 훨씬 많은 99.91m2이며 토지가격 약 2억 8천 8백만 원(토지의 새로운 과세표준)으로 분양받을 수 있는 것이다.

<Table 2-2>에서 부가가치세를 정리해보면 <Table 5>와 같이 정리된다. 부가가치세는 전체분양금액이 약 487억 원에서 부가가치세가 없는 토지가격 약 110억 원을 공제하면 약 377억 원(부가가치세포함금액)이며 건축물의 과세표준은 약 343억 원이고 부가가치세액은 약 34억 원이 된다. 이는 주차장부분의 판매가격과 부가가치세를 1층~4층의 구분소유자에게 전가를 시킨 결과이며, 전체의 부가가치세액에는 변함이 없다. 101호의 부가가치세를 정리해보면 원안의 대지지분이 13.37m2(토지단가 약 1,821만 원)로 부가가치세는 약 7,600만 원이다. 개선 전의 토지단가는 m2당 단가를 지나치게 높이 책정하게 됨으로 인하여 건축물의 과세표준이 낮아져 있다. 개선 후의 대지지분은 99.91m2(토지단가 약 283원)의 부가가치세는 약 8,840만 원이다. 부가가치세는 1층~4층 전체호실의 부대시설이 통일된 토지단가(약 283만 원)가 적용되면 실거래가격으로 부가가치세액의 산출이 가능하다(실거래가격의 과세표준=분양가액-토지가격). 그러나 이미 원안의 부가가치세액 계산은 시작부터 부대시설 각 호수별 토지단가가 달라졌기 때문에 통일된 토지단가로 다시 계산되어야 한다. 101호의 경우 부가가치세액이 약 1,236만 원이 증가되지만 3층~4층 영화관의 부가가치세는 약 1억 원 정도만 증가되며 몸집에 비하여 부과되는 세액이 상당히 낮은 것이다. 101호 등 1층과 2층이 영화관보다 많은 부가가치세액의 증가율이 높은 것은 3층과 4층의 분양가액이 낮기 때문이다.

Calculation of tax base and value added tax of buildings

상대적으로 1층과 2층의 부가가치세액이 높아졌지만 이는 부가가치세가 환급이 가능하기 때문에 별문제는 되지 않는다. 다만 101호의 경우 분양가액이 약 10%가 늘어나게 되어 투자의 의사결정은 어려울 수 있으나 투자를 하겠다면 수분양자의 권리를 확보할 수 있는 주차장지분의 확보로 건축물면적이 증가하고 대지지분이 증가하는 후자의 수정안이 수분양자의 권리를 확보하는 방안이라고 강조한다.

연구의 사례는 주차장전용건축물이 집합 건물로 분양하는 다른 사례들과는 특별한 경우의 사례다. 건폐율이 낮아 주차전용부분 전체가 지하 1층~4층으로 구성되었고 대지지분 배분과 부가가치 세액산정에서 동일지번의 토지과세표준을 다르게 하는 방법 등의 분양방법으로 타 주차전용건축물의 집합건물분양사업에 사업의 새로운 의식변화와 수분양자를 보호하기 위한 연구다. 본 연구에서 개선안의 분양방법은 연구자가 집합건물(주차전용건축물 포함)의 분양경험을 바탕으로 수분양자를 보호하는 한편 분양사업자에게는 오히려 넓은 주차장지분의 배분과 대지지분이 증가되는 부분이 분양홍보차원에서 파급적 효과를 볼 수 있을 것으로 기대한다. 또한 연구과제로 채택한 것은 분양사업자의 분양을 방해하거나 사업성을 비판하기 위한 연구가 아님을 밝혀둔다.

3. 주차전용건축물이 집합 건물로 분양된 사례

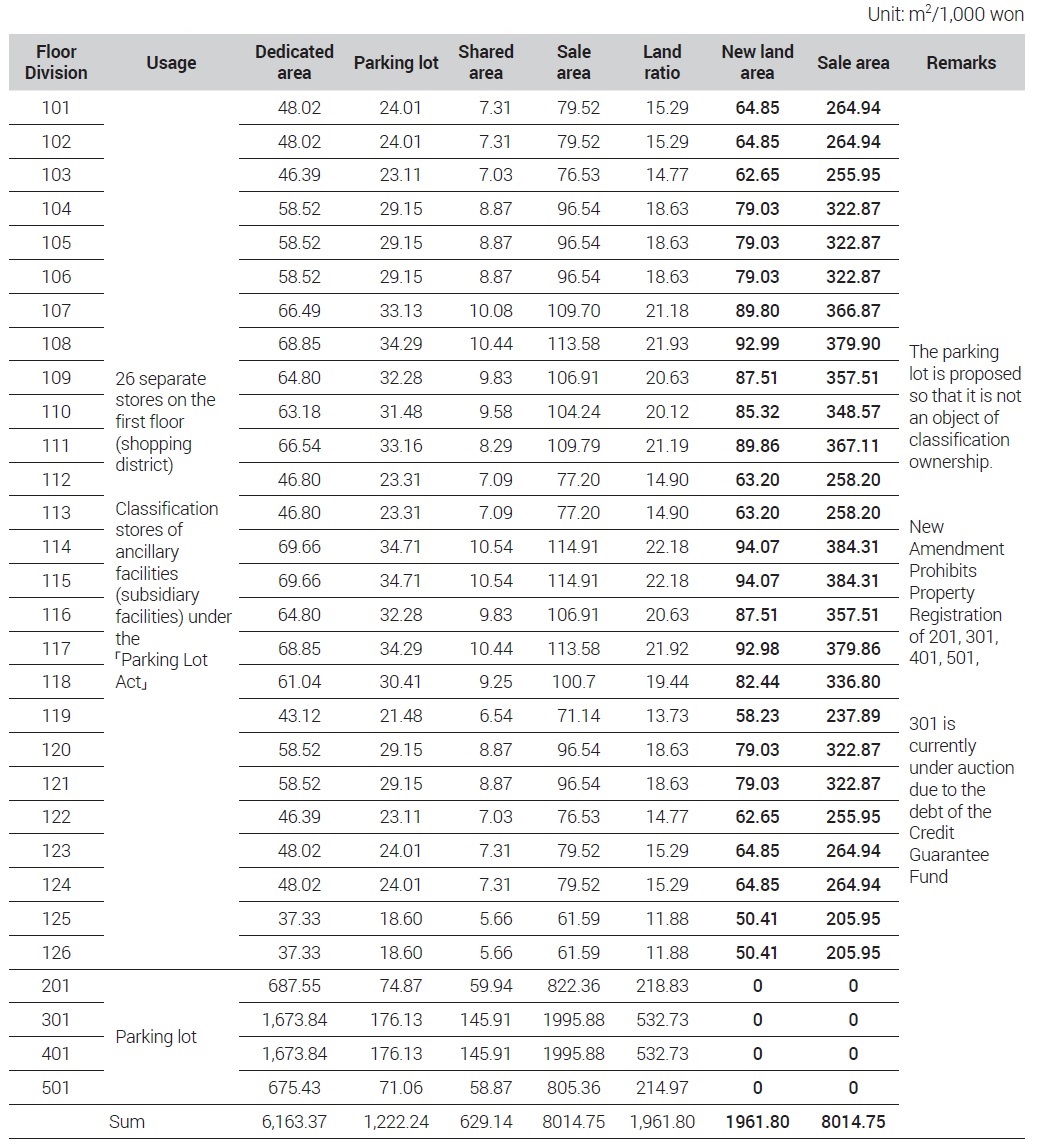

대구 경북지역에 ◯◯택지개발지구(구: 주택공사)에서 주차장전용 토지를 분양한 사례10)를 보면 토지낙찰자는 2009년에 주차전용건축물을 대지 1961.8m2 대지 위에 연건평 8,014.75m2(지하 1층 지상 5층 규모로, 지하 1층 185.21m2, 1층 1,772.87m2 2층 1,764.47m2, 3층 1,764.47m2, 4층 1,764.47m2, 5층 763.26m2)규모의 주차전용건축물을 준공하여 1층에 26개의 소매점으로 구성된 주차전용 집합건물이다.

대지지분의 배분은 전체 대지 1,961.80m2에서 1층의 대지지분은 약 462m2(전체대지면적의 23.55%)이며 나머지 대지지분은 주차장부분에 대지지분이 포함되었다. 공유면적은 지하층(기계실, 기계실 등)과 각층의 계단과 2층의 일부만을 공유면적에 포함을 시키고 2층 일부와 3층, 4층, 5층은 각각 소유자를 달리하여 주차장만을 소유한 경우다. <Table 6>의 [Case 2]에서 3층 부분은 준공 후 10년이 지난 2018년 현재도 채권자 신용보증금에 의한 법원경매진행 중이다. 현재 3층, 4층, 5층은 어떤 용도로 사용되는지는 알 수 없으나 2층의 일부분만 공용의 주차장으로 활용되고 있는 실정이다.

[Case 2] Comparison of exclusive and shared areas by store and share of land shares

<Table 6>의 새로운 분양면적은 2층에서 5층까지의 주차면적을 1층 구분점포 상가 소유자들에게 모두 배분하였을 경우를 표기한 것이다. 또한 대지지분도 필자의 소견으로 분양가액으로 대지지분을 배분하고 싶으나 이미 10년이 지난 분양가액을 알 수는 없었고 이것은 전유면적 비율로 배분한 결과이다. 결국 2층∼5층에 배분된 공유면적과 대지지분을 1층의 구분점포 소유자에게 배분을 하였다. 주차장용지에 개발되는 건축물을 집합 건물로 각각의 구분소유자들에게 분양하는 경우는 주차장 부분을 반드시 공유면적으로 포함하여야 할 것이다. 따라서 그렇지 못할 경우는 집합 건물로 허가를 하여서는 안 될 것이다(강제규정). 즉 주차장용지는 부대시설 이외는 전부가 주차장으로 사용하도록 해야 할 의무가 있는 것이다. 주차장을 공유면적으로 분양하지 않고 구분소유의 객체가 되어 주차장 부분만을 개인이 소유한다면 주차장용지의 지구단위계획의 고유기능을 다 할 수 없다는 것이다. 분양 초기부터 주차장부분을 공용의 공유로 주차장을 지분별로 26개의 각 구분소유의 부대시설의 수분양자에게 부대시설 면적의 비율로 배분해서 분양이 되어야 한다는 것이다.

결국은 [Case 2]전체 주차장용지 대지(차) 1,961.8m2의 면적 중에서 1,499.36m2인 76.45%를 주차장 건물과 함께 구분소유의 객체로 매각을 한 것이다. 주차장만을 구입한 수분양자는 과연 수익을 올릴 수 있는 사업이라고 판단하고 분양을 받았을까 하는 의구심이 생겼고 301호는 지금 현재(2018년) 경매가 진행 중이다. 더구나 주변을 탐문하여도 301호, 401호, 501호는 출입구가 차단되어 무엇으로 사용이 되고 있는지 아무도 모르고 있는 실정이다.

<Table 7> [Case 3]은 경북의 한 중소도시의 사례로 2000년 한국토지주택공사(구: 토지공사)에서 택지개발사업지구로 주차장용지를 분양한 지 20년이 경과되었다. 전체 대지 2,017.7m2의 주차장부지에 3,613.68m2의 3층(1층,1,195.92m2, 2층 1,208.88m2 3층 1,208.88m2)규모의 주차전용건축물을 신축하여 1층에 28개의 소매점으로 분양을 한 경우다.

[Case 3] Comparison of exclusive area and shared area by each store

2층과 3층은 각각 1,164.70m2, 1,180.83m2의 주차전용 구간이었으나 2011년 주차장 2층과 3층을 경락받은 소유자는 2015년 3층의 주차장 일부를 일반음식점으로 용도를 변경하여 301호의 일부(30.82m2)를 302호를 분리 등기하여 대지의 지분도 301호에서 19.14m2 배분받아 합법적인 식당운영을 하는 경우다. 물론 당해 건축물전체의 30% 범위 내에서 용도를 변경하였기에 합법적인 용도변경이라고 볼 수 있으나 많은 문제점이 있는 부분이다. 또한 용도 변경된 부분은 30m2뿐이며 이 면적으로는 식당운영이 불가능하고 주차장 일부를 편법·불법 사용해야 될 것이다.

<Table 7> [Case 3]의 특징은 2005년 5월에 건축물 소유권 보존등기가 이루어지고 주차장 부분 2층과 3층이 경매신청이 되고 2011년 11월에 경락으로 취득한 소유자가 2015년에 3층 주차장의 일정부분(30m2)을 근린생활시설(식당)로 용도를 변경하였다. 문제점은 3층의 주차장 구분소유물의 합법적인 소유자이지만 집합건물의 소유물이기 때문에 1층의 28개의 소매점의 구분소유자들의 동의를 받고 용도변경을 한 것인지? 아니면 단순계산법에 의하여 전체 연면적 대비 근린생활부분의 비율과 주차장 비율만 계산하여 28개 구분소유자의 동의 없이 용도를 변경하여 준 것인지는 필자도 알 수 없는 부분이지만 법적인 문제는 반드시 당해 부대시설 구분소유자의 동의11)가 있어야만 용도변경이 가능하도록 하여야 한다.

<Table 7> [Case 3]의 경우는 대지지분과 공유면적(주차장포함)을 필자의 개선안과 같이 배분을 하였다면 경매 자체도 일어나지 않았고, 경매의 낙찰자가 용도변경도 할 수 없었을 것이다. 즉 처음 분양할 때 2층, 3층 주차장의 분양가격을 1층의 28개 구분점포 소유자에게 배분하고 주차장면적이 늘어나는 만큼의 합당한 금액12)으로 분양이 되었어야 한다는 것이다. 이렇게 되어야만이 공공개발 지구 내의 주차장용지가 고유기능을 발휘할 수 있을 것이다.

4. 주차전용건축물이 주차장의 역할과 기능

「주차장법」에서 주차전용건축물에 대하여 부대시설을 허용한 것은 주차장용지를 공급받는 자에게 유료주차장의 운영수입만으로는 유지관리가 어려울 것이라는 판단에서 수익을 안정적으로 보존해주는 차원이다. 비록 부대시설의 허용범위는 지방자치단체의 조례로서 최종결정은 이루어지고 있으나 대개 30% 정도는 허용을 해주고 있는 실정이다. 그런데 부대시설만 구분소유객체의 집합 건물로 분리분양을 하고 주차장을 남겨두거나 아니면 부대시설 구분소유자 특정인 또는 제3자에게 분양을 한다면 주차장만을 공급받는 자의 수익이 안정적으로 이루어질 수 없는 것이다.

주차장부분과 부대시설부분의 소유를 분리한다면 「주차장법」에서 부대시설의 허용취지를 반하는 것이다. 즉 분양시점에 주차장과 부대시설의 분리 소유하는 방법에서부터 주차장법의 적용을 잘못한 부분이라고 지적하고 싶다.

공공개발지구의 주차장용지의 위치와 특성을 분석해 보면 아무리 최상급의 주차장용지라 할지라도 집합 건물로 주차장과 부대시설이 분리된다면 주차장의 운영수익만으로 주차전용건축물의 유지관리가 힘들어질 것이다. 특히 주차장부분에는 대지(주차장용지)의 지분이 약 70%를 가지고 있기 때문에 토지분재산세는 말할 것도 없고 건물분재산세 역시 감당하기 어려울 것이다. 일부 지방자치단체는 주차장의 건물분재산세를 경감을 해주는 제도를 고려하고 있지만 제도의 정착까지는 어느 정도의 시간이 필요하다고 본다.

또 강조하는 부분이지만 주차장전용 건축물이 집합 건물로 분양을 한다는 것은 필자도 충분히 납득이 가고 부동산의 분산투자의 시대에 적절한 판단으로 보인다. 그러나 주차장용지의 특수성과 「주차장법」에서 부대시설의허용범위에 대한 입법의 취지를 감안한다면 주차전용집합건물에 대하여는 집합건물로서의 구성요건을 갖추어야 된다는 것이다. 또한 부대시설을 분양받는 수분양자의 보호방법이 주차장지분을 공용의 공유지분으로 반드시 포함이 되어야 한다.

「주차장법」에도 부대시설의 허용범위를 부대시설만을 구분소유의 객체로 분양하도록 허용한 것이 아니고 주차장의 원활한 활용을 위하여 주차장소유자의 수익을 보전해주는 차원인데 그 부분을 매각하고 주차장은 또 다른 소유자에게 매각을 한다는 것은 법의 이치에 맞지 않는다.

주차장부분과 부대시설부분을 분리하여 분양을 하게 되면 향후 부동산 시장에 심각한 영향을 미치는 사회적 문제가 될 수 있는 부분이다. 주차전용건축물이 노후화되거나 천재지변 등 재건축이 불가피하다면 소유자들이 협의를 거쳐 재건축의 의사결정을 하게 될 것이지만 주차장부분의 소유자와 부대시설의 소유자들이 협의는 불가능하다. 전체대지의 약 70%를 가지고 있는 주차장부분의 소유자는 주차장을 운영하기 위하여 재건축에 동의를 하지 않을 것이다.

주차전용건축물이 집합건물일 경우는 주차장과의 부대시설은 분리가 될 수 없으며 공동체로 분리불가분의 관계로 주차장과 부대시설은 같이 움직이는 공동체가 되어야 「주차장법」을 만족시킬 수 있다.

<Table 8>의 내용을 보면 가장 핵심적인 부분이 이미 20년 전부터 주차장용지가 일반인에게 공급이 되었지만 주차장용지에 건축된 건축물이 집합건물일 경우 부대시설과 주차장이 분리 분양되었기 때문에 부대시설의 구분소유 각자가 주차장을 매입할 수 있도록 제도적 장치가 필요하다. 향후 주차전용 집합건물의 분양사업에서 분양자는 부대시설부분과 주차장부분을 함께 분양하도록 지방자치단체의 관리와 지도가 필요한 부분이다. 주차장전용 토지는 공기업의 토지공급방법에도 문제가 있었지마는 공공개발지역의 관할지방자치단체가 건축물을 허가해 줄 때부터 단일건물인지 집합건물이지의 여부를 확인하고 집합건물이라면 주차장부분을 집합 건물로 구분소유의 객체가 되지 않도록 규제를 했어야 하는 부분이다. 이 잘못된 부분에 대하여 책임지는 자세로 적극적인 해결책이 필요하다. 집합 건물로 이미 분양된 주차전용건축물 중에서 주차장부분만을 분리하여 소유한 자에게 부대시설만을 분양받은 구분소유자들과 협의를 거쳐 공동으로 다시 매입할 것을 권고해야 한다. 그렇지 않으면 부대시설만을 보유한 구분점포 소유자들의 재산적 가치가 정체되거나 감소할 것이고 중요한 것은 주차장의 기능이 살아나지 못하는 것이다.

The total area and shared area allocated to the collective building and the method of land allocation

5. 주차전용건축물이 「집합건물법」과 「주차장법」의 충족요건

「집합건물법」 제1조(건물의 구분소유)와 제2조(정의)에서 구분소유의 객체는 구조상의 독립을 요구하고 전유부분을 구분소유의 객체로 규정을 하고 있다. 그러면 주차전용건축물이 집합 건물로 성립되려면 주차전용건축물 중 부대시설 부분을 전유면적으로 보아야 할 것이며 주차장부분은 건물의 주용도지만 공용의 공유로 보아야 한다. 주차전용건물의 경우 층별로 각층 또는 주차장 전부는 독립된 구조로 「집합건물법」상 구분소유의 대상이 될 수 있으나 한 개의 층에 여러 사람이 구분 소유할 수는 없는 부분이다. 대법원의 판례도 일반 상업용 토지 위에 집합건물을 분양하면서 지하 주차장을 구분소유의 객체로 분양한 사례에서 지하주차장 일부를 구조상의 독립과 분양 당시 다른 상가부분의 수분양자의 주차장부분의 분양에 대한 고지여부를 판단하고 분양한 것에 대하여 적법하다고 판시(대법원 1995. 12. 26 선고 94다44675)하였다. 이 판례는 주차장부분이 구분소유로 인정이 된 것은 일반 대지(상업용지, 준 주거용지, 업무용시설용지 등) 위의 집합건물이며 주차장전용토지의 집합건물일 경우는 달리 보아야 한다. 주차전용건축물이 부대시설구분점포가 구조상 독립된 전유부분으로 볼 수 있어 집합건물의 구분소유의 대상이 되는 것에 대하여는 법적 하자는 없다. 그러나 주차장전용 건축물의 특성상 「주차장법」에서 특별히 인정하는 부대시설로 구분소유의 전유부분이 되려면 반드시 주차장부분을 공용의 공유로 포함시키지 않으면 안 된다.

「집합건물법」 제3조(공용부분) 제1항은 “여러 개의 전유부분으로 통하는 복도, 계단, 그 밖에 구조상 구분소유자 전원 또는 일부의 공용에 제공되는 건물부분은 구분소유권의 목적으로 할 수 없다.”는 규정은 주차장전용 건축물의 주차장부분을 공용으로 하여야 한다는 부분을 잘 표현하고 있다.

주차장용지에 주차장전용건물의 부대시설은 「주차장법」 제2조(정의) 11호(시행령 제1조2)에서 주차전용건축물이란 전체면적의 70% 이상을 주차장으로 사용할 경우에 30%의 부대시설의 성립조건이 된다. 주차전용건축물의 주차장부분은 부대시설의 공유부분이라는 법원(법의 연원:淵源)이다, 즉 「집합건물법」 제3조 제1항의 후반부분에서 표현한 부분은 주차전용건축물에서도 주차장부분은 공용의 공유부분이고 부대시설이란 주차장이 있을 때 한하여 성립되는 것이지 주차장 없는 부대시설은 성립될 수 없다(<Table 9> 참조).

주차장용지에 집합 건물로 분양을 하여 합법적인 주차전용건축물로서 집합건물이 되려면 부대시설 수분양자 개개인이 주차장을 보유하여야만 한다. 그러므로 주차장만을 부대시설의 소유자 특정 1인 또는 구분소유자가 아닌 다른 제3의 소유자가 되어서는 안 된다. 부대시설의 소유자 개개인이 공용의 공유(부대시설면적과 주차장부분 보유비율이 30%:70%의 비율에 맞는 배분이 되어야 한다)로 등기를 하여야 주차전용건축물이 「주차장법」의 법리를 만족시킬 수 있다.

Parking-only building Establishment conditions as a collective building

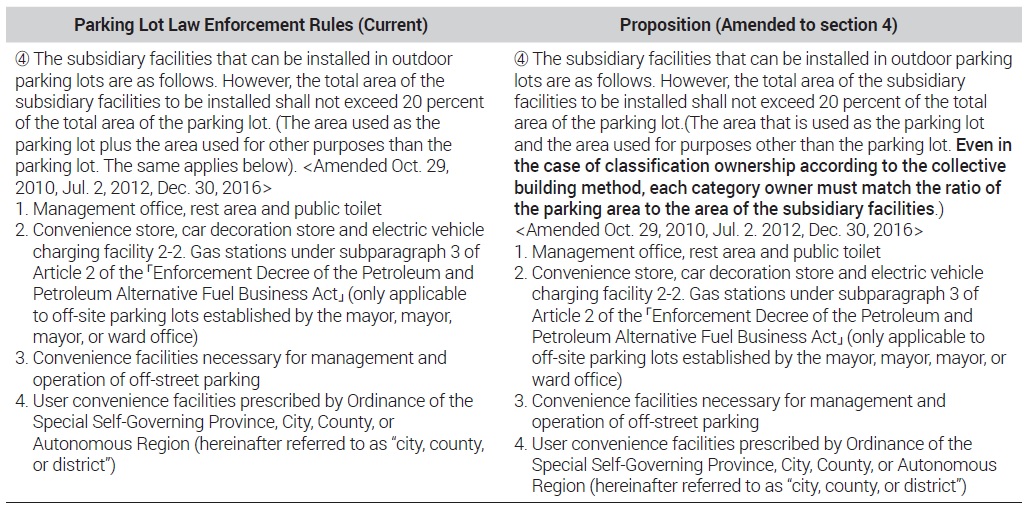

본 연구에서 「주차장법」 시행규칙의 개정을 요구하는 결론을 도출하고 있지만 사실상은 「주차장법」의 개정이 없어도 용도가 주차장이고 부대시설이란 주차장의 선행조건이기 때문에 주차장이 없는 부대시설은 존재할 수 없다는 개념이 부족했던 것으로 본다. 즉 주차장전용 건축물이 집합건물일 경우는 반드시 주차장부분을 함께 분양을 했었어야 하고 부대시설만을 분리분양을 했던 것은 토지관할 소재지의 지방자치단체가 잘못 판단한 결과로 보인다. 앞서 언급한 부분이지만 「주차장법」 시행규칙을 개정하지 않아도 법의 적용 해석으로 가능한 부분이지만 향후 주차장 전용부지의 공익성과 공공개발지구 내에서의 주차장 고유의 목적달성을 위해서는 다음 <Table 10>과 같이 「주차장법」 시행규칙 제6조 제4항 후반부의 개정안을 제시한다.

Article 6 of the Enforcement Rule of the Parking Lot Act Section 4 Amendment (Standards for the Structure of Outdoor Parking Lots)

6. 주차전용건축물이 집합건물일 경우 수분양자의 의식변화

집합건물의 수분양자는 분양을 받고자 하는 구분점포가 일반상업용지 또는 준주거용지위의 집합건물인지, 아니면 주차전용토지(지목: 차)에 주차장전용건축물 부대시설의 구분점포인지를 명확히 인지를 하여야 한다. 주차전용토지의 집합건물일 경우 주차장지분이 없는 부대시설의 구분점포는 가급적 분양을 받지 않는 것이 유리하고 분양사업자에게 왜 주차장부분에 주차공간의 지분이 없는 이유를 물어야 할 것이며 이것은 수분양자의 권리다. 주차장이 없을 경우 향후 어떠한 재산적 불이익이 어떻게 돌아오는지를 명확하게 인식을 하여야 한다. 이미 분양된 주차장용지의 부대시설 구분점포의 소유자들은 향후 많은 문제를 가져온다는 것은 본 연구논문 앞부분의 장, 절을 통하여 밝혔지만 한 번 더 강조하는 것이다. 온라인매장의 매출이 늘어나고 오프라인 매장이 자꾸 줄어드는 이 시대에 각각의 구분점포는 주차장확보의 중요성을 더 심각하게 받아들여야 한다. 또한 타 집합건물 구분점포들의 가치(가격)상승에 대하여 주차전용집합건물의 부대시설의 구분점포가 같은 조건으로 가치(가격)상승에 함께 편승할 수 있는지를 가늠하여야 한다. 그리고 분양대상 부대시설의 구분점포가 등기가 되었을 경우 구입가격에 비하여 대지의 지분이 지나치게 작은 대지지분이 배분되지는 않았는지의 여부를 따져보아야 한다. 전체 대지의 규모와 건축물 연면적에 비하여 분양받을 구분점포의 규모(대지의 면적지분과 공유면적부분의 지분)와 분양가격이 얼마인지를 파악하고 장기 보유하였을 경우 보유세의 규모와 장래 재건축문제가 생겼을 경우 재건축가능여부까지도 문제의식을 가져야 한다.

앞 절의 분양[Case 1]에서 수분양자가 영화관이 입점된다는 사실을 알고 있지만 그 당해 토지가 주차장용지라는 사실을 대부분의 수분양자가 모르고 분양받을 수 있다는 것이다. 분양사업자는 분양안내문 그 어디에도 분양대상 용지가 주차장용지라는 사실을 밝히지 않고 오히려 당해 주차장용지가 상업지역 내에 위치한다고 상업지역 내라고 표기하고 있다,

분양[Case 2], [Case 3] 역시 분양이 이루어진 것이 10년이 지난 곳이라 수분양자가 일반상업용지 또는 준주거용지일 것이라는 막연한 생각에 주차장용지라는 사실을 알지 못하고 분양받은 사례도 있다.

Ⅳ. 요약 및 결론

1. 연구의 요약

주차장용지 위에 주차전용건축물이 집합건물이 되려면 첫째, 「주차장법」을 만족시켜야 하고 둘째는 「집합건물법」을 만족시켜야 한다. 「주차장법」에서 주차전용건축물이라는 명분에서 시설물 전체연면적의 70% 이상을 주차장으로 사용하여야 한다는 점에서 집합 건물로 분양을 받은 주차장부분의 구분소유자는 100% 주차전용건물인데 무슨 문제가 있는가?의 반문에는 문제가 없어 보인다. 그러나 부대시설부분의 구분소유자는 100% 근린생활시설로 사용하고 있으므로 주차장법에 위배된다고 볼 수 있다.

건축물 전체로 볼 경우 70% 이상이 주차장으로 건축물대장에 등재가 되기 때문에 건물전체를 보고 판단하면 별 문제가 없고 적법한 것처럼 보인다. 그러나 「주차장법」의 해석은 부대시설 구분소유 하나하나에 대하여 개별적 주차장비율의 적용을 함께 고려해야 되는 부분이다.

1990년 「주차장법」의 개정은 정부나 지방자치단체가 수행해야 할 개발지구 내의 주차장확보의무를 민간에게 이양하기 위한 방책에 불과했다. 방책의 수단으로 「주차장법」을 개정하였고 주차장용지를 민간에게 공급하면서 분양받은 민간이 주차장운영수입만으로는 주차장전용건축물의 유지관리가 어렵다는 판단에서 부대시설을 허용한 것이다. 민간에게 공급한 주차장용지 소재지 관할지방자치단체는 주차장용지에 건축허가를 접수할 경우 주차전용 단일건물인지, 아니면 각각의 소유권을 달리하는 집합건물인지의 여부를 가늠하지 않고 건축허가를 한 것이다. 「주차장법」은 집합건물일 경우를 특별히 규정을 하지 않았지만은 법과 규정(시행령 시행규칙)을 자세히 들여다보면 집합건물의 구분소유일 경우 당연히 구분소유 하나하나에 「주차장법」을 만족할 수 있어야 한다는 부분을 간과한 것이다. 즉 주차장전용부지에 건축된 주차전용시설은 부대시설과 주차장을 분리 분양을 할 수 없어야 한다. 부대시설을 구분소유 집합 건물로 분양을 하고 주차시설만 남겨두거나 제3자에게 분양한다는 것은 법리에 맞지 않고 주차장부분만 운영하여 유지관리가 어려운 형편이다. 이에 본연구의 요약된 결론은 부대시설을 집합 건물로 분양할 경우 반드시 주차장전용부분을 부대시설의 일정배율 2.33배율(주차장면적 70%, 부대시설부분 30%)을 만족하는 주차장을 공용의 공유로 배분(공유 지분)해야 한다는 결론이다. 대지지분 역시 전체대지를 전유부분(부대시설)의 소유자에게 전유면적(부대시설) 비율 또는 분양가액 비율로 배분하면 공유부분 주차장에는 대지지분이 없는 결과가 된다. 그리고 주차전용건물뿐만 아니라 모든 비주거용 집합건물의 대지지분은 가급적이면 분양금액이나 감정가액의 비율로 가치에 상응하는 배분이 필요하다.

한편으로 이미 20년 전부터 공급된 주차장용지에 대해서는 많은 추가적인 연구가 필요한 부분이다. 또한 토지의 공급자인 정부공기업과 지방공기업은 관할지방자치단체와 협력하여 이미 공급된 주차장용지의 이용실태를 면밀히 파악하고 점검하여 주차장용지가 기능을 다 하지 못한 부분에 대하여 대책수립이 이루어져야 한다.

2. 연구의 한계

「주차장법」 제1조(목적)와 제2조(정의)그리고 「동법」 시행령 제1조의2, 「동법」 시행규칙 제6조 제4항, 제5항에서 주차전용건축물에 허용되는 부대시설은 반드시 주차장시설의 전제조건에서 허용되는 부대시설이다. 여기에서 부대시설만을 독립된 등기로 수분양자에게 분양을 하는 집합건물이 된다면 법리에 반하는 행위가 된다. 그러면 약 20년 전부터 지금까지 민간에게 공급된 주차장용지가 집합 건물로 분양된 사례는 대단히 많을 것이다. 과거 분양이 완료된 집합건물들은 대부분이 주차장과 부대시설의 분리분양으로 주차난에 곤란을 겪는 형편이다. 이러한 주차장에 대하여 부대시설 소유자가 주차장부분을 다시 매입하는 방안이 강구되어야 한다. 그리고 집합 건물로 이미 분양된 주차장전용건축물을 주차장의 보유형태별로 분석을 해보면 다음의 두 가지형태로 보여준다.

첫 번째는 부대시설의 구분소유자 중의 한 사람이 주차장 전부를 소유한 경우다. 이용형태를 보면 부대시설을 집합 건물로 분양을 하면서 1층의 특정 부대시설의 소유자(대형 상가 마트 등)에게 주차장 전부를 부대시설과 함께 일괄 매각을 하고 그 부대시설과 주차장을 분양받은 소유자는 주차장과 함께 물품의 전용 창고로 운영하는 경우가 대부분이다.

두 번째는 부대시설의 소유자가 아닌 제3의 소유자가 주차장을 보유한 형태로 대부분이 주차장으로 활용되지 못하고 타 용도로 사용(불법·편법)하고 있다.

한편 주차장부분의 건물이 현재까지도 경매로 진행 중인 주차장전용 건물이 있으며, 이는 주차장만의 수입으로는 주차장운영이 불가능하다는 것을 의미할 따름이고 일정부분의 주차장은 금융기관의 담보로 인하여 강제 또는 임의 경매가 진행 중이다. 2000년대 초에는 주차장보유자의 대지지분이 70%나 되는 부분이라 금융기관에서 담보가치를 높게 평가하였으나 요즘 현실은 담보가치를 높게 평가하지 않는다. 이러한 주차장의 경매물건은 당해 부대시설의 구분소유자들이 협의를 거쳐서 경락을 받을 것을 권유하고 싶다.

이상과 같이 이미 분양된 주차전용건축물에서 주차장부분의 보유형태는 건물이 노후화되는 시점이 다가올수록 사회적 문제가 점점 더 심각하게 나타날 것이며 이러한 문제를 지금부터 예방하는 차원에서 많은 연구와 노력이 필요하다.

주차장과 부대시설을 분리 분양한 구분소유 부대시설의 소유자들은 보유한 구분소유 부동산(주차장이 없는 부대시설)의 가치가 하락되지 않도록 공동으로 주차장부분을 매입할 수밖에 없는 현실이다. 주차전용건축물이 주차장만을 분리하여 제3자가 소유하는 경우는 대부분이 불법, 편법으로 주차장이 아닌 타 용도로 사용되는 실정이다. 관할 지방자치단체는 주차장전용건물의 이용실태를 전면적인 조사 후 주차장 이외의 사용 용도에 대하여는 당해건물 부대시설 소유자들이 공동으로 매입하도록 권고와 지도가 필요한 부분이다.

Acknowledgments

이 논문은 LHI Journal Vol.10 No4 (038) December 2019 “공공개발지구내 주차장용지의 이용실태와 토지공급방법 개선방안연구”논문에 분양사례를 추가(주차장용지에 복합쇼핑몰 집합건물)하고 국토교통부 국민제안 참여에 접수한 내용을 수정·보완하여 작성하였음.

References

-

김태균·변완희·이윤상, 2017. “노외주차장 특성이 주차장운영 여부에 미치는 영향분석: 택지사업지구를 중심으로”, 「토지주택도시연구」, 8(3): 131-143.

Kim, T.G., Byun, W.H., and Lee, Y.S., 2017. “The Study on Parking Lots Management according to Off-Street Parking Lots Characteristics: Focusing on Residential Development District”, LHI Journal of Land, Housing, and Urban Affairs, 8(3): 131-143. -

박상수, 2014. “일반건물과 집합건물 간 재산세의 형평성 분석”,「한국지방세연구원 정책연구보고서」, 2013(36): 1-110.

Park, S,S., 2014. “Analysis of Equity of Property Tax between General Buildings and Collective Buildings” Korea Regional Tax Institute Policy Research Report, 2013(36): 1-110. -

박창률, 2018. “상업용 집합건물 대지지분배분에 관한연구”, 대구가톨릭대학교 대학원 경제학박사 학위논문.

Park, C.Y., 2018. “A Study on the Distribution of the Shares of the Building Site of the Collective Commercial Buildings” Economics Ph.D. Dissertation, Daegu Catholic University. -

박창률·김시진 2019. “공공개발지구 내 주차장용지의 이용실태와 토지공급방법 개선방안 연구”, 「토지주택도시연구」, 10(4):13-30.

Park, C.Y. and Kim, S,J., 2019. “A Study on the Use of Parking Lots and Improvement Methods of Land Supply in Public Development Zones” LHI Journal of Land, Housing, and Urban Affairs, 10(4): 13-30. -

송재일, 2012. “집합건물법상 상가의 구분소유권 조항의 개정 검토”, 「법학연구」, 21(3): 89-117.

Song, J.I., 2012. “An Analysis of Legislation on Sectional Ownership of Commercial Aggregate Building”, Law Research, 21(3): 89-117. -

안기수, 2016. “주차장 부대시설의 법적문제에 대한 시론적 고찰”–대법원 2015. 7. 9 선고, 2015두39590 판결– 중심으로 「서울법학」, 23(3): 125-150.

Ahn, K.S., 2016. “Theoretical Review on the Legal Problems of Parking Lot Facilities-Supreme Court’s July 9, 2015, Sentencing, 2015 Doo 39590 ruling- centering on the Case”, The Seoul Law School, 23(3): 125-150. [ https://doi.org/10.15821/slr.2016.23.3.005 ]

-

이경준·김택수, 2019. “지진 등 재난으로 인한 피해의 예방과 복구에 관한 「집합건물법」의 해석에 대한 검토”, 「집합건물법학」,31: 1-47.

Lee, K.J. and Kim, T.S., 2019. “An Interpretation of 「ACT ON OWNERSHIP AND MANAGEMENT OF CONDOMINIUM BUILDINGS」 Concerning the Prevention and Restoration of Damages Caused by Earthquakes”, Journal of Aggregate Buildings Law, 31: 1-47. -

이지은, 2013. “프랑스법상 집합건물 공용부분의 관리–공용부분의 변경에 대한 의결 방법을 중심으로”, 「민사법학」, (64): 517-557.

Lee, J.E., 2013. “Management of the Public Part of the Collective Building under French Law–Focusing on the Resolution Method for Changing the Public Part”, Civil Law, (64): 517-557. -

법무부, 2015. 「「집합건물법」 해석 사례집」, 과천.

Ministry of Justice, 2015. A Case of Interpretation of the ‘Collective building Act’ Analysis Casebook, Gwacheon.