Final publication date 25 Mar 2019

토지공개념 논의와 정책 설계 : 개발이익 공유화 관점에서

Abstract

The aim of this paper is twofold: to evaluate the significance and the outcomes of recent discussions on the public concept of land, and to suggest new policies for its application to practice. So far, public concept of land has only been discussed as a justification for employing price-stabilizing regulations or tax instruments in periods of rapid housing price growth. Therefore, the concept is often the subject of partisan endorsement or opposition, but rarely assessed for its justness through a concerted reflection on the fundamental nature of land ownership or for its feasibility as a basis for long-term policy planning.

Although the amount of unearned income from land is estimated at about 61~487 trillion won every year, development gains are only redeemed at the rate of 0.1~8.8%, which means that the majority of the profits have gone to private entities. In the past 10 years, many of the measures for recapturing unearned income have either been rescinded or contracted.

For establishing the public character of land, a key requisite is the consensus that unearned income in even the broadest sense ought to be collected and redistributed for public needs. Today, public concept of land can no longer be realized through unitary policy approaches; contradicting the orthodoxies of both the Georgists and the free-market liberalists, neither land taxes nor increases in land supply will work in isolation. Public concept of land can only be realized through a comprehensive package of policy measures, which include the de-commodification of land, the separation of development rights from land ownership, instatement of the concept of collective ownership of land and housing, and interventions in land ownership through planning and regulation.

Keywords:

Public Concept of Land, Unearned Income, Separation of Development Right, Public Ownership of Development Gain, Land Policy키워드:

토지공개념, 불로소득, 개발권 분리, 개발이익 공유, 토지정책Ⅰ. 서 론

2018년 3월 문재인 대통령이 발의했던 헌법개정안의 핵심적인 내용은 국민기본권, 지방분권과 권력구조 개편이었다. 국회 헌법개정특위자문위원회안보다 훨씬 후퇴했다는 비판과 사회주의 헌법이라는 극단적인 비판까지 서로 상반된 평가가 충돌했고 끝내 합의에 이르지 못한 채 무산되고 말았다. 그러나 이번 헌법개정안 발의는 1989년 이후 급격한 사회변화를 헌법에 반영해야 한다는 당위성을 국민들에게 새로이 전달할 수 있었고, 사회 각 분야별로 그동안 변화 요구를 담아 사회경제적 환경 변화에 맞는 가치와 원칙을 재확인했다는 점에 의의가 있다.

헌법개정안에서 국토, 도시, 환경, 부동산 분야의 주요 내용은 지방분권국가 명시, 수도 조항 신설, 주거권 보장 신설, 국토와 자원의 지속 가능성 확보 의무 강화, 토지공개념 규정 신설 등이었다. 이 중에서도 특히 토지공개념 조항1)은 사회적으로나 정치적으로 가장 큰 쟁점이 됐다. 현행 헌법에 재산권의 내용과 한계를 명시한 규정2)이 있음에도, 토지 재산권에 대해 특별한 제한과 의무를 명시적으로 규정하는 조항을 별도 신설해야 하는지 법 논리를 넘어 정치적으로 쟁점화 됐다.

토지공개념 조항을 헌법에 명문화할지에 대해서는 이미 2017년 국회 헌법개정특별위원회 자문위원회부터 치열한 논쟁이 있어 왔다. 토지공개념 규정 신설에 반대하는 입장은 국민적 합의가 이루어지지 않은 점 등을 고려해야 하고,3) 토지공개념의 추가 명문화를 통해 얻는 것이 부동산투기 억제 등과 관련하여 보다 강력한 정책의지 표명을 의미하는 것에 그치는 반면에, 헌법의 체계적 통일성과 일관성뿐만 아니라 다른 개헌 관련 쟁점들과의 불균형 내지 형평성 문제로 얼마든지 확대될 수 있다는 점을 우려했다(차진아, 2018).

한편, 토지공개념 규정 신설에 찬성하는 입장은 그동안 토지공개념 관련 법률이 몇 차례 헌법재판소의 위헌 결정을 받았던 점을 고려한 것이었다. 향후 토지정책을 추진할 때 위헌 논란이 재발될 우려가 있고, 과도한 투기와 불로소득 발생 문제에 대응하기 위해 현재보다 더 강력한 규제를 도입할 때 생겨날 수 있는 위헌 논란을 해소하려면 토지공개념 조항이 필요하다는 것이었다(국회헌법개정특별위원회, 2017).

그러나 이번 개헌 논의 중 우리 사회와 학계는 토지공개념에 대한 찬반 논의를 철학적 관점에서 토지를 어떤 관점으로 바라볼 것인지, 나아가 이를 어떻게 제도화할 것인지 바람직한 방향으로 논쟁을 이끌지 못했다. 오히려 토지에 대한 특별한 규제 자체는 사회주의적인 속성을 지니기 때문에 위헌이라는 반론을 둘러싼 진영 논리에 머물러 사회적 갈등만 부추긴 결과가 되고 말았다.

우리 사회에서 토지공개념에 대한 논쟁이 이러한 한계를 벗어나지 못한 이유를 따져보면, 과거 정부들이 토지공개념을 부동산 가격 급등기에 보다 강력한 투기억제 정책을 시행하기 위한 명분으로 활용해 왔기 때문으로 보인다. 이전까지 토지공개념에 대한 논의는 토지의 본질적 의미와 토지제도를 둘러싼 이론적이거나 실질적 정책 내용에 대한 논의를 생략한 채 정책 입안과정에서 이념적 의도와 효과에 대한 찬반 논의에 치중해 왔다. 토지공개념이란 용어가 처음으로 등장한 1976년도 부동산 가격이 폭등한 시기였고4) 토지공개념 3법이 제정된 시기도 세입자들을 연이어 자살하게 만들 만큼 부동산 투기 광풍이 거셌던 1989년이었다. 이후 토지공개념 논의도 부동산 가격이 급등하면서 토지나 주택에 대한 특별한 규제나 조세 제도를 도입할 때마다 공론화했다가 부동산 시장이 안정되면 사라지기를 반복하곤 했다.

토지의 공공적 특성을 강조하는 이유는 토지가 불평등을 유발하는 근본적 원인이라는 인식 때문이다. 일찍이 헨리 조지(Henry George)는 『진보와 빈곤』(Progress and Poverty, 1997)에서 이를 분명히 했다. 그는 풍요 속에서 빈곤 문제가 발생한 근본적 원인을 토지소유권 사유화와 지주계급의 불로소득에서 찾고 해결 대안으로 토지가치세(land value tax)를 제시했다.

현대사회에서 부동산의 자본화, 금융화, 증권화가 확대되면서 불평등을 유발하는 새로운 원인으로 부동산을 다시 지목하기 시작했다. 스티글리츠(Joseph E. Stiglitz)는 전세계적으로 심각한 불평등과 소득 대비 자산 비율의 확대가 토지가치 증가와 연관되어 있다고 보았다. 그는 현대 자본주의 국가가 당면한 토지 사유화로 인한 심각한 불평등, 불로소득과 지대추구 문제는 시기심에서 비롯된 정치적 문제를 넘어 인류의 생존 문제라고 했다(Stiglitz, 2018).

우리나라도 이러한 불평등의 사회적 위험에서 벗어나 있지 않다. 소득과 자산 불평등 및 양극화는 더욱 심화되어, 2014년 기준으로 OECD 35개 국가 중에서 8번째로 소득불평등이 높다 (https://data.oecd.org/inequality/income-inequality.htm). 특히 토지와 주택을 중심으로 한 자산격차가 다른 사회경제적 요인을 압도한다. 자산소득이 소득 불평등에 기여하는 비중은 거의 80%에 이를 정도다.5)

우리 사회는 ‘지주의 나라’(경실련, 2017)라고 불릴 정도로 토지로 인한 불평등 문제가 심각하다. 극심한 불평등을 해소하고 포용적 국가를 만들기 위해 토지불로소득 문제를 사회적 합의에 따라 해결해야 한다. 토지를 통한 자본 축적 행위가 도덕적으로 정당화되고 있는 현실에서 토지 공공성을 확보하고 지대추구 사회(이영아, 1993)를 치유하기 위한 사회적 각성과 토지 관념과 토지공개념에 대한 철학적이고 이론적인 정당성을 확보하는 것이 시급한 과제다.

본 연구는 토지공개념에 대한 그간의 논의를 평가하고 현실적으로 토지공개념을 실현할 수 있는 제도 개선 과제를 도출하는 것을 목적으로 한다. 이를 위해 토지의 특수성과 토지로부터 발생하는 불로소득 환수의 정당성을 확인하고, 토지정책 방향과 개발단계와 토지소유권 개념을 고려한 불로소득 환수 방안을 제시하고자 한다.

Ⅱ. 토지공개념과 개발권 공유화

1. 토지공개념 찬반 논쟁

1989년 토지공개념위원회는 토지공개념을 공익 확보라는 전제하에 토지소유자(공급자)와 잠재적 소유자(수요자)의 권리에 대한 부분적 제한을 의미하며 이러한 시장개입과 권리 제한을 타당하고 정당한 것으로 수용하는 사회적 합의 또는 가치관으로 정의했다(토지공개념연구위원회, 1989). 다른 생산수단과 달리 토지에 공개념이 필요한 이유는 토지가 단순한 상품이 아니라 인간 생활과 생산을 위해 불가결한 기반이기 때문에 공공복리를 위해서 가장 값지게, 그리고 가장 효율적으로 이용하지 않으면 안 되며, 이를 위해서 적정한 규제가 가해질 수 있다는 것이다(서원우, 1982; 조명래, 2005).

당시 부동산 투기를 억제하고 토지제도를 근본적으로 개혁하겠다는 강력한 정책의지에 힘입어 1990년부터 토지공개념 핵심 3개 법안인 「택지소유상한에 관한 법률」, 「개발이익환수에 관한 법률」, 「토지초과이득세법」이 시행됐다. 그러나 토지공개념 3법은 과도한 재산권 침해라는 문제와 더불어 1997년 IMF 외환위기를 겪으면서 경기 진작을 위한 부동산 시장 활성화 필요에 따라 위헌성 시비에서 벗어나질 못했다. 결국 「택지소유상한에 관한 법률」은 1999년 위헌 판정을 받았고, 「토지초과이득세법」은 1994년 헌법 불합치 판정을 받은 뒤 1998년 폐지됐다. 「개발이익 환수에 관한 법률」은 부동산 시장 침체를 우려해 적용을 한시적으로 부과를 유예하거나 감면해 왔다.

이번 헌법개정안을 통해 토지공개념이 재론된 배경은 여러 가지 측면에서 찾을 수 있다. 첫째 그동안 토지공개념 3법이 위헌 결정과 보수 정부의 시장친화적 부동산 정책 등을 거치면서 토지공개념이 폐지되거나 약화되었고 토지의 공공성을 강화하던 제도들이 축소되어 토지공개념 본질에 더 충실할 수 있도록 제도를 정비할 필요가 있었다. 둘째, 전국에 걸친 높은 부동산 가격과 주기적인 주택가격 폭등의 원인은 불로소득을 사유화하는 개발이나 소유제도에서 비롯된 것이므로 부동산 가격의 안정을 위해 토지공개념의 정신을 실현할 제도적 장치가 필요했다. 셋째, 우리 사회의 양극화와 지역불균형 발전의 원인으로 토지문제의 심각성이 부각됐다.6) 투기로 인한 토지불로소득은 불평등과 양극화를 심화시키고 근로의욕과 기업가들의 투자 의욕을 저하시킨다. 투기로 인한 지가 상승은 과잉투자를 야기하고 자금배분의 비효율 초래하며 사회 전체가 지대추구 사회로 변질될 수 있으므로 이를 차단해야 한다는 주장이 설득력을 갖게 되었다. 마지막으로, 토지공개념에 대해 헌법상 근거를 제대로 마련함으로써 과거 입법 기술적 문제를 반복하지 않도록 할 필요가 있었다. 개헌을 통해 토지 공공성에 관한 헌법 원칙을 명시함으로써 구체적 법률과 제도의 실효성을 높이기 위한 것이다.

토지공개념을 찬성하는 입장은 토지가 특별하고 공급이 제한된 고유한 특성을 지녔다고 본다. 반면, 토지공개념을 반대하는 대표적 시장주의 입장인 김정호(2005, 2018)와 서승환(2006)의 주장을 살펴보면, 토지는 전혀 특수하지 않으며 따라서 투기 억제와 개발이익 환수를 위한 토지공개념 정책은 설득력이 없다고 한다. 우선, 토지는 비경합적이지 않아 공공재가 아니며, 토지 자체는 신의 창조물이지만 도시 토지는 인간이 공급할 수 있고 공급이 고정되어 있지도 않다는 것이다. 서승환(2006)은 토지는 외부불경제에 따른 시장실패를 해소하기 위해 정부가 개입하는 정도로만 일반 재화와 차이가 있다고 본다. 둘째, 토지 투기와 공한지는 토지를 비축하여 제때 최적의 용도로 활용할 수 있게 하는 촉매제이다. 토지 투기 억제를 위한 조지스트적 정책 처방은 시장 공급을 억제하기 때문에 투기 대응에 적정하지 않다고 본다. 셋째, 토지 이외 주식과 같이 불로소득이 발생하는 투자자산은 많으며 모든 재화의 가격은 각자의 노력과는 무관하게 수요와 공급량에 따라 결정된다(김정호, 2005). 나아가 불로소득을 인정할지라도 토지에 비롯된 소득을 특별히 중과할 이유가 없으며 이를 국가가 환수해야하는 것은 논리적 비약이라는 것이다(김정호, 2018).

그간 우리사회의 토지공개념 논쟁을 비판적 관점에서 평가해 보면, 첫째, 토지공개념에 대한 논의가 토지나 토지 소유권의 특성과 같은 본질적인 부분이 아니라 정치적인 쟁점이나 주장을 중심으로 전개되어 왔음을 알 수 있다. 세계 대부분 국가들이 이미 토지공개념을 채택하고 있다. 우리나라도 제정 헌법부터 재산권의 사회적 구속성을 규정해 왔고 재산권의 일종인 토지소유권도 마찬가지 일정한 제약을 받고 있다. 하지만 우리사회에선 여전히 ‘토지공개념은 위헌’이라는 검증하지 않은 주장이 여전히 강하게 제기되고 있다(전강수, 2017). 특히 토지공개념 3개 법률과 종합부동산세 및 양도세 강화 정책에 대한 위헌소송에서 토지공개념은 근본적 위헌 요소로 지적되어 왔기 때문에 토지공개념은 이제 규제와 중과세로 귀결되는 부정적이고 상징적인 이미지로 호도되고 있을 정도다.

둘째, 토지공개념에 대해 거센 찬반 논쟁이 있었지만 토지의 공공성을 실현할 수 있는 실질적이고 다양한 정책 수단을 종합적으로 검토하거나 구체적 실행방안에 관한 논의로 이어가질 못했다. 주로 토지거래에 대한 규제나 양도소득세나 보유세를 강화하는 방법 등을 제시했을 뿐 토지 공공성을 효율적으로 확보할 수 있는 다른 수단들을 폭넓게 검토하지 못한 것이다. 스웨덴, 독일, 프랑스, 싱가포르 등에서 많이 시행하고 있는 토지 국공유화(이정전, 1999: 358), 토지비축제도와 토지선매권을 도입 방안에 대한 실질적 논의가 부족했다. 또한, 계획적 관리, 계획허가제, 용도지역 관리와 같은 도시계획적인 수단도 단지 토지이용을 관리하기 위한 수단으로 활용할 뿐, 토지공개념을 연계한 보다 복합적이고 효율적인 정책 수단으로 나아가질 못했다.

셋째, 토지공개념에 대한 주된 논의가 부동산 세제에 국한되어 토지 불로소득을 환수할 수 있는 다양한 정책수단 간 역할 분담, 적용시기와 단계별 정책수단의 조합 등에 대해 충실히 검토를 하지 못했다. 보유세에 국한된 논의도 문제인데, 양도소득세가 중요한 불로소득 환수 장치임에도 토지공개념 논의에서 주목하지 못했고 개발부담금이나 기반시설부담금, 공공기여제도 등 다른 개발이익 환수 수단들에 대한 검토도 충분하지 않았다.

이러한 논의 전개는 국내에서 토지공개념에 대한 논의를 주도하고 있는 조지스트들의 활동이 크게 영향을 미친 것으로 판단된다. 이들은 헨리 조지가 토지공개념의 시조이고 자유시장 경제체제 범위에서 토지공개념을 가장 강력하게 주장한 경제학자라고 한다(전강수, 2012). 아울러 토지보유세를 기반으로 하는 지대조세제나 토지가치세를 통해 불로소득을 환수하는 것이 시장친화적인 토지공개념을 실현하는 유일한 해법이라고 주장한다(김윤상, 2004; 남기업, 2005; 전강수, 2007; 서순탁, 2007).

그러나 조지스트의 이러한 처방은 현재 자본주의가 처한 두 가지 문제를 치유하지 못한다. 첫째, 헨리 조지가 자유로운 활동을 보장해야한다고 판단했던 자본가들이 개발단계에서 발생하는 개발이익 상당부분을 차지하고 있다. 둘째, 전 지구적으로 대도시에서 주택이 주된 투자의 대상이 될 뿐만 아니라 높은 집값 때문에 시민들이 고통을 받고 있지만 주택에 대한 과세 문제를 중요하게 다루지 않는다.

결국 향후 토지공개념에 대한 논의는 토지의 특성과 토지불로소득의 발생과 환수에 대한 인식에 기초해야 하며 환수대상이 되는 여러 정책수단 조합을 충분히 검토하는 것이어야 한다.

2. 토지소유권의 모순과 불로소득

소유권은 논리적인 것이 아니라 역사적이고 경험적인 범주에 속하는 것으로 시대의 산물이듯(윤철홍, 2015), 토지소유권 또한 시대와 장소에 따라 다양한 모습으로 나타났다. 예를 들면 중세 봉건제도는 소유권을 인정하지 않고 점유만 인정했다(Heinsohn and Steiger, 2006). 현대와 달리 토지를 매각하거나 상속할 수 있는 절대적 권리는 없었다. 근대에 와서야 절대적 의미의 소유권이 등장했지만 현재까지 다양한 토지 소유 형태가 존재한다.7)

근대 사적 소유권 개념은 민족국가의 성립 이후 자연법 사상에 의하여 발전해왔다. 영주와 농민 사이의 봉건적 예속관계가 깨진 18세기 말에 시작된 자유주의의 결과인데, 자유주의는 사유재산권과 계약의 자유를 중시했고 개인의 완전한 자유와 권리를 사회의 가장 우선된 덕목으로 간주한다. 모든 인간은 생명과 자유에 대한 권리와 동시에 재산에 대한 권리를 가지며, 이러한 권리는 인간이 만든 법이나 관습 또는 계약의 결과가 아니라 인간이 가진 본연적인 것으로 간주한다.

토지의 사적소유권을 지지하는 입장은 사유재산권과 교환은 자연스럽게 발생하며 그 기원은 정치적, 사회적 합의에 있는 것이 아니라 일반적으로 인정받는 규범, 즉 자연법에 기초한다는 믿음을 가지고 있다. 토지소유권이 자연권이란 주장은 존 로크(John Locke)의 자연권과 노동소유권에서 근거를 찾는 게 보통이다. 로크는 토지 사적소유는 개인의 노동 능력에 따라 결정되고, 노동을 투입하여 자연 상태였던 토지를 개발하고 개선한 사람에게 그 재산에 대한 권리가 있으며, 이러한 재산권이 자연권에 포함된다고 했다.8)

하지만, 토지소유권이 자연권이려면 다른 사람들에게도 그들을 위한 충분한 공유지가 남아 있어야 한다는 전제가 필요하다. 이른바 ‘로크의 단서(Lockian proviso)’인데, 로크는 미국에 주인 없는 땅이 많이 있다고 믿었기 때문에 자신이 글을 쓰는 그 시대에도 땅이 충분했던 시대의 법칙이 적용된다고 생각했다. 로크는 주인 없는 땅이 부족해지는 상황을 고려하지 않았다. 애덤 스미스(Adam Smith)도 자연권 개념을 받아들이긴 했지만 그 의미를 자유와 생명 정도로 한정했다. 재산권은 획득해야 하는 권리로서 국가와 그 틀에 종속된다고 생각했다(West, 2001).

현대 정치철학에서 자유지상주의를 대표하는 학자는 노직(Robert Nozick)이다. 그는 『아나키, 국가 그리고 유토피아』(Anarchy, State, and Utopia, 1997)에서 첫째, 개인의 행동은 가능한 가장 자유로운 선택이어야 한다고 주장한다. 둘째, 사적 재산을 보장하는 것이 개인의 자유를 유지하는 데 매우 중요하다고 생각한다. 셋째, 분배를 결정하는 개인적이고 자유로운 선택과 자유시장을 통한 자발적인 교환을 강조한다. 넷째, 법적으로 보장된 범위 내에서 재산권 행사를 인정하지만, 그 범위를 넘어 행사함으로써 다른 사람들의 재산권을 불법적으로 침해한다면 적절한 보상이 필요하다고 했다. 정의로운 취득과 이전을 전제로 개인의 배타적 소유권을 인정하고, 정의로운 취득과 이전이 이루어지지 않을 때 이를 교정해야 한다고 했다(최병두, 2005).

토지사유제가 등장하자 처음엔 종교적 관점에서 조물주가 인류에게 준 토지를 사유화하는 것을 반대했다(Pierson, 2013). 이후 도덕적 관점에서 토머스 페인(Thomas Paine)은 자연법 개념을 근거로 토지의 사적 소유를 비판했다. 토지는 인류의 공동재산이고 개인의 재산이 될 수 있는 부분은 토지 그 자체가 아니라 향상된 가치에 한정된다고 했다(Paine, 1797). 프루동(Pierre- Joseph Proudhon)은 ‘소유는 도둑질이다’라고 결론을 내렸다. 소유의 본질이 ‘노동은 하지 않고 이득을 얻는 능력’에 있다고 보며, 소작료, 임대료, 지대, 이자, 이윤을 모두 불로소득이라고 주장한다. 그는 어떤 이유로도 소유를 정당화할 수 없으며, 소유란 특권과 전제를 낳는 힘의 지배일 뿐이라고 했다(Proudhon, 2003).

한편 사적 토지소유권의 등장은 시장경제 원리, 사적 자치의 원칙 등과 더불어 자본주의 발달에서 핵심적인 역할을 수행했다. 특히 토지 사유화는 토지를 담보로 한 근대적 금융의 토대를 만들었고 2차 대전 이후 오랫동안 세계 경제가 호황을 유지할 수 있도록 했다(Linklater, 2013). 토지 사유화는 1970년까지 경제성장과 불평등 해소에 도움이 됐을 뿐만 아니라(Saunders, 2016), 어느 정도 빈곤문제를 해결할 수 있을 정도였다(De Soto, 2000).

문제는 경제성장에서 발생하는 잉여를 토지 소유주들이 더 광범위하게 독점함으로써 성장을 억제하고 사유재산제 자체 정당성마저 위태롭게 하고 있다는 것이다. 토지를 소유하는 것은 자유의 한 형태이지만 배타적이고 독점적인 특징으로 도둑질과 같은 모순을 지닌 것이다(Ryan-Collins et al., 2017).

토지는 공급이 고정되어 있고 생산비용이 들지 않는다. 그리고 수요가 조금만 높아져도 공급량이 늘어나지 않기 때문에 토지 가격만 오른다. 토지를 가진 사람은 추가적인 불로소득에서 이득을 얻을 수 있는데 고전 경제학자들은 이를 경제적 지대 혹은 지대라고 불렀다. 토지를 소유하면 소유자는 아무런 노력을 하지 않더라도 사회에서 만들어낸 대부분의 추가적 가치를 차지한다.

리카도(David Ricardo), 밀(John Stuart Mill), 헨리 조지와 같은 자유주의자들은 사유재산제을 옹호했지만 사회구성원들 덕에 생겨난 지주의 불로소득엔 반대했다. 특히 헨리 조지는 물질적 진보와 발달에도 심화되는 불평등과 빈곤의 원인을 토지 사유화에서 찾았다. 그는 부의 생산요소 간 우위 관계를 명확히 정립했으며, 사회가 발전하면서 임금과 이자의 희생으로 지대가 상승하는 과정을 자세히 설명했다. 토지의 독점적 특성으로 인해, 토지소유주는 생산의 결과 중 일부분을 취득할 수 있는 힘을 가지며, 생산의 3요소(지대, 임금 및 이자)가 노동생산물을 나누어 가져야하나 실제로는 노동생산물 중 지대가 독점적 권한을 이용해 최대한의 지분을 차지하고 남은 부분을 임금과 이자가 나누어 가지게 됨을 분배이론을 통해 역설했다.

3. 토지 이용에 대한 국가 개입 유형

서구 유럽 사회에서 근대 시민사회 이후 토지소유권은 봉건적 구속으로부터 해방된 자유로운 소유권이면서 동시에 영주의 소유권에서 벗어난 절대적 소유권이란 관념이 확고해졌다. 이러한 절대적 토지소유권은 프랑스 인권선언 17조(1789년)에서 소유권은 신성불가침한 것으로 명시됐다. 하지만 자본주의 근간인 사유재산권이 배타적이고 절대적이라는 인식은 개인의 자유권에 대한 논의가 진행되던 시기에만 지배적이었고 사유재산제도의 확립과 별개의 문제로 ‘토지의 공공성’ 내지는 ‘토지의 사적재산권 보장에서 예외’에 대한 논의와 입법례가 계속적으로 있어 왔다.9) 이후 1919년 독일 바이마르 헌법이 제정되면서 토지에 대한 재산권 행사에는 사회적 책임과 적절한 제한이 가해져야 한다는 인식이 정립됐다.10)

토지에 대한 규제나 관리에 대한 관점은 크게 개인의 토지이용에 대한 공적 규제를 강조하는 유럽의 계획지향형과 토지의 사적 자치와 자율적인 활용을 강조하는 미국의 시장지향형으로 나눠볼 수 있다(이정전, 1999). 먼저 미국의 시장지향형 토지관을 살펴보면, 초기 미국 사회는 경제적·사회적으로 정부의 간섭을 배제했고 사적 재산권 행사를 거의 절대적으로 보호했다. 그러나 서부개척이 완료된 이후엔 공익을 위해서 사유지에 대한 재산권 행사를 제한하는 방향으로 미국 토지관의 기조가 바뀌었는데, 대표적인 정책수단이 용도지역제도(zoning)다. 특징적인 것은 서구식 토지제도에서 계획의 역할이 토지 이용을 구체적으로 허용하는 것임에 반해, 미국의 시장지향형은 계획 및 규제가 없으면 토지를 마음대로 이용할 수 있고 계획의 역할은 토지이용행위를 사후에 선별적으로 제한하는 것에 머무른다는 것이다.

한편, 서구의 계획지향형은 정부의 사전 계획에 의해 개인의 토지 이용권을 철저하게 복속하려는 토지관으로 자유주의 경향이 강한 프랑스뿐만 아니라 서구 유럽 전역에서 찾아볼 수 있다. “계획이 없으면 토지 이용도 없다.”라는 계획 우선의 원칙 또는 건축부자유의 원칙으로 요약할 수 있을 것이다. 토지는 국왕의 것이며 일반인은 단지 이용권만 부여받을 뿐이라는 서구의 왕토 사상이 그 배경이 됐다(이정전, 1999).

어느 나라나 토지는 항상 공급 부족 문제, 과잉개발 문제, 고지가 문제, 소유 편중 문제, 개발이익 편중 문제 등 토지로 인한 사회적 갈등을 해결해야 한다. 이처럼 토지로 인해 생겨난 문제를 어떻게 해결하고 시장과 국가 중 누가 더 토지를 효율적이고 합리적으로 배분할 수 있을지 정책수단 선택은 토지 문제 해결에 대한 관점에 따라 달라진다(변창흠, 2007a).

신자유주의 패러다임은 토지도 다른 재화와 똑같은 속성을 지니기 때문에 시장메커니즘을 통해 토지의 수요와 공급이 이루어지면 토지의 효율적인 이용과 토지 문제의 해결이 가능하다고 주장한다. 반면, 계획주의 패러다임에서 토지는 일반 재화와 차별되는 특성을 지니기 때문에 시장실패가 발생할 수밖에 없다고 본다. 이 관점은 선계획-후개발 체제를 구축하는 것이 난개발이나 개발이익 사유화 등 토지문제를 방지하기 위해 가장 효과적인 수단이라고 본다. 반면, 헨리 조지가 주장하는 토지문제 해결방안은 토지에서 발생하는 지대를 환수하는 토지지대세나 토지가치세와 같은 보유세를 강화하는 것이다. 마지막으로 마르크스주의는 토지로부터 발생하는 불로소득과 고비용 구조는 토지의 사적 소유에 근본 원인이 있으므로 토지 국공유화를 근본적인 해법으로 본다(이정전, 2005).

토지문제를 수요와 공급의 원리에 따라 해결해야한다는 주장은 오랫동안 토지에 대한 규제 완화와 시장 자율 확대를 뒷받침하는 주요 논거였다. 이 관점에 따르면 부동산 가격이 급등하는 시기에 부동산 세율을 인상하거나 투기억제 목적으로 한 각종 규제정책은 문제 해결의 수단이 될 수 없다고 본다. 오히려 공급을 확대하는 것이 부동산 가격의 상승을 억제하는 근본적인 해법이라고 주장한다. 토지 공급의 고정성의 한계를 극복하기 위한 방안으로 용도변경을 통한 개발가능 용지의 확대 방안이나 적극적인 신도시 건설 등이 해법으로 제시되고 있다(김정호, 2018). 주택공급 확대 방안으로는 재개발이나 재건축 규제완화 방안이 가장 핵심적인 해결방안으로 제시되기도 한다. 이와는 다른 관점이지만 도시계획 상 밀도규제의 완화를 통한 토지 활용도를 증가하는 정책이 단순한 토지공급 확대나 실효성이 떨어지는 토지공개념 입법보다 근본적인 해법이라는 주장(김일현·이혁주, 2018)도 제시되고 있다. 그러나 많은 경우 토지에 대한 용도변경과 규제완화, 조세 감면 등의 규제완화 조치는 토지 소유를 집중시킬 뿐만 아니라 토지 투기를 유발하여 토지 가격을 상승시키고 자산불평등을 심화시킬 수 있다. 따라서 토지공급 확대 방안에는 반드시 투기적 심리를 억제할 수 있도록 불로소득과 개발이익에 대한 관리와 환수 방안이 병행되어야 한다.

대부분 국가들은 토지 문제를 해결하기 위해 토지에 대한 계획, 토지 이용 규제, 토지 조세 부담을 통한 불로소득의 환수라는 수단을 동시에 사용하고 있다. 다만, 어떤 정책수단을 어떠한 강도로 활용할 것인지 토지에 대한 인식이나 토지를 둘러싼 이해관계에 따라 달라진다. 토지의 특성과 경제적 기능은 고정되어 있지 않고 정치적 압력과 경제적 영향력에 반응하여 끊임없이 변화하기 때문이다(Ryan-Collins et al., 2017).

4. 개발권 공유화

개발권은 특정 시점에 토지의 현상을 변경할 수 있는 권리 및 권한을 의미한다.11) 역사적으로 볼 때, 개발권은 국가권력 형성 이전에는 공동체가 소유하는 경향이 많았고,12) 근대국가 성립 이후에는 토지소유권의 한 권능이자 토지소유자의 것으로 개발권이란 개념이 별도로 인정되지 않았다.13) 현대사회에 들어와서 토지문제가 차지하는 비중이 커지고, 토지재산권에 대한 공적 규제가 점차 강화되어 감에 따라 개발권 개념 정립은 물론 토지소유권에서 개발권을 분리하자는 논의가 활발해졌다(서순탁, 2007).

절대적 토지소유권 관념으로 보면 토지소유권은 토지소유자가 배타적으로 지배하여 사용, 수익, 처분할 수 있는 완전한 권리다. 개발권 또한 토지소유권에 내재하는 권능 중 하나인 사용권에 다름없게 된다. 반면 개발권을 별도로 분리 할 수 있다면, 토지소유자에게 현재 토지에 대해 이용권만 인정하고 장래 토지 개발에 관한 권한은 다른 사람이나 국가에 독립적인 권리로 양도하거나 보유하게 할 수 있게 된다.

토지소유권에서 개발권을 분리한다면 분리된 개발권은 누구의 권리가 되어야 하나? 개발권이 배타적 토지소유권에서부터 나온 것이 아니라 사회에 의해서 창조된 것이라는 인식에 기초한다면 개발권은 국가로부터 일정한 조건 하에서 허용된 권리가 된다(김상용, 1981; 이선영·김상진, 2014). 이때 일정한 조건이란 사회 또는 국가의 권리를 사유화함에 따른 대가를 의미하고 이는 개발부담금, 개발이익금, 계획이익 등으로 표현되며, 그 환수가 마땅히 정당화된다.

개발권 분리와 공유화에 대한 첫 시도는 영국의 우트와트(Uthwatt) 보고서를 통해 확인할 수 있다. 2차 대전 이전 영국은 계획개요(planning scheme)와 용도지역제(zoning) 및 개발이익 환수제도가 제대로 작동하지 못하는 구조적인 문제점을 안고 있었고, 이 문제 해결을 위해 1941년 조직된 ‘보상 및 개발이익에 관한 위원회(The Uthwatt Committee on Compensation and Betterment)’가 1943년 개발이익 공공환원에 관한 기본 틀을 이 보고서에 담아 제시했다. 토지개발에 따른 보상과 개발이익 문제를 본질적이고 종합적인 차원에서 접근했고 전후 영국의 도시계획은 물론 전 세계에 토지이용규제 모델로 영향을 미쳤다(서순탁 외, 2007).

우트와트 보고서의 핵심적 내용은 부유가치(浮游價値, floating value)와 이전가치(移轉價値, shifting value)라는 두 개념을 바탕으로 전 국토를 미개발지와 기 개발지로 구분한 후 미개발지는 현존의 토지이용권만 남기고 개발권은 유상으로 국유화하고,14) 기 개발지는 지가 상승분에 대한 정기적 과세에 의해 개발이익을 환원하자는 것이었다(서순탁 외, 2007). 이후 1951년 정권을 잡은 보수당이 1953년 개발부담금제도를 폐지했기 때문에 개발권 국유화는 지속되지 못했다.

그럼에도 영국은 여전히 계획허가제(planning permission) 제도를 실시하고 있다. 사전에 개발계획에 대한 승인을 받지 않고는 개발자체가 불가능하고 개발에 관한 권한은 공공이 보유하고 있기 때문이다. 문제는 계획허가의 근거가 되는 도시계획이나 지역상세계획에 대해 미래 예측능력이 떨어지고 구체성이 부족해졌다. 계획허가의 근거가 명확하지 않고, 계획허가와 개발을 통해 발생하는 개발이익(betterment)이나 계획이익(planning gain)을 측정하기 어려울 뿐만 아니라 환수하기도 곤란해짐에 따라 개발권 공유화를 실현하는 데 현실적 한계가 생겨난 것이다.

개발권을 공유화에 대한 외국 사례로는 프랑스의 법정밀도 상한제나 독일의 이용소유권 분리 제도가 있다. 법정밀도 상한제는 1975년에 제정된 토지정책개혁법(Loi Portant Réforme de la Politique Foncière)에서 도입한 제도로 소유권에서 건축권을 분리하여 토지소유자에게 허용할 수 있는 건축밀도를 법으로 정하고 그것을 초과하여 건축하려면 국가로부터 건축권을 매입하도록 의무화했다.15) 반면, 독일에서는 독일사회민주당이 토지소유권을 처분소유권과 이용소유권으로 분리하는 방안을 제시했지만 아직 입법화하지 않았다(서순탁 외, 2000; 서순탁, 2007).16)

한편, 토지공개념의 한 형태로 볼 수는 없겠지만, 개발권을 소유권에서 분리해서 거래와 양도가 가능하도록 한 사례들은 전 세계에서 다양한 형태로 시행되고 있다. 미국은 우량 농지가 도시적 용도로 전환되는 것을 방지하기 위해 개발권 선매제도를 통해 공공이 개발권을 미리 구입한다. 이 제도는 서포크 카운티(1972년)와 펜실베니아주(1987년)에서 활용했었다. 그리고 개발권 양도제도(Transfer of Development Right)는 토지 개발권을 별도로 분리해서 민간시장을 통해 매매와 양도가 가능한 제도이다. 개발권 이전은 개발권을 보유한 송출지역의 토지소유자와 개발자들 사이에 형성된 개발권 시장에서 자유롭게 거래되거나 지방정부가 설치하는 개발권 은행의 중개를 통해 이루어진다(서순탁 외, 2000; 김상용·정우형, 2004; 채미옥, 2011). 일본에서는 용적 이전제를17) 시행하고 있는데 문화재 등으로 인한 개발규제 피해를 방지하면서 개발을 촉진할 수 있게 하는 방편으로 이 제도를 운영하고 있다(김창석·이삼수, 2005).

우리 학계는 개발권 분리 사례로 ‘농지 대리 경작제’, ‘이축권’, ‘용도지역 지정’과 ‘결합개발 방식’ 등을 들고 있다.18) 그러나 개발권 거래나 이전이 가능할 정도로 제도적 기반이 마련되어 있지 않은 상태에서 관례적으로 활용되고 있어 개발권 분리가 완전하게 이루어졌다고 평가하기 어렵다(김창석·이삼수, 2005). 예를 들면 개발권 양도제의 경우 실무와 학계에서 지난 20년간 규제에 따른 손실보상의 수단으로 제도 도입 필요성을 꾸준히 주장해 왔지만 법률적 미비로 본격 시행하지 못하고 있는 형편이다(김현수, 2012).19)

우리 헌법은 토지재산권 행사의 사회적 제약을 인정하여 국토의 효율적이고 균형적 이용·개발과 보전을 위하여 필요한 제한과 의무를 부과할 수 있다고 정하고 있는 만큼, 토지소유권으로부터 개발권의 분리가 불가능한 것은 아니다. 하지만 아직 대법원 판례는 개발권 분리를 지지하지 않는다.20) 그리고 일부 긍정적 논의가 있지만21) 대체적으로 민법학자들의 반대가 많은데, 로마법에서 비롯한 소유권이 지닌 절대성과 혼일성을 훼손하고 신분구속적인 봉건적 물권제도가 부활할 수 있다면서 반대 의견을 제시 한다.

Ⅲ. 토지 불로소득과 환수를 둘러싼 논의

1. 우리나라 토지 문제와 불로소득 현황

전세계적으로 소득(income) 대비 부(wealth)의 규모가 엄청나게 커지면서 불평등이 확대되고 있다.22) 리츠나 펀드, 메자닌 금융 등 새로운 금융기법이 도입되면서 고정자산의 유동화, 금융화, 증권화가 확대되고 고정자산을 통한 부의 축적이 커졌다. 이에 따라 고정자산을 가진 계층과 그렇지 못한 계층간의 불평등 구조가 급격히 악화하고 있다.23)

고정자산 중에서도 주택은 투자자산으로 성격 변화가 가장 빨리 진행되고 있다. 불과 얼마 전까지 집이 단순히 생활공간으로 여겨졌던 반면 오늘날 주택 소유는 좀처럼 오르지 않는 임금, 줄어드는 연금, 축소된 국가복지에 대한 장기적 재정안정 대책인 투자 기회로 장려되고 있다. 집은 중산층의 일원이 되는 필수재이면서(Forrest et al., 1999) 노후와 자녀를 위한 자산이자 담보 자산으로 투기적 금융자산이라는 인식이 커지고 있다. 주택이 가장 큰 자본이득을 가져다주는 주거자본주의 시대가 본격 시작된 것이다.24)

문제는 주택담보대출 대부분이 이미 지은 집들을 여러 가계들이 서로 사고 팔게 하는 데 쓰인다는 것이다.25) 결국 신용과 돈이 창조되어 기존의 집과 땅으로 흘러들어감에 따라 집값은 오르고 소득 대비 가계부채 비율이 높아지는 결과가 나올 수밖에 없다. 전형적인 집값 거품이다. 주택가격은 가계의 부담능력을 초과해 단지 시장의 주택에 대한 투기와 투자 수익률에 따라 결정되고 있다.26)

우리나라도 사정은 비슷하다. 토지와 주택을 중심으로 부동산 상품화가 급격히 진행되고 있다. 2017년 3월 말 기준 가구(2인 이상)당 평균 자산은 3억 8,164만 원이고 가구자산의 74.4%는 실물자산이고 이 중 93.9%는 부동산이다.27) 이는 부동산에 대한 높은 소유의식에서 기인하지만 과거 부동산 투자와 거래를 통해 막대한 불로소득을 얻은 경험이 누적된 결과라 할 수 있을 것이다.

우리나라 땅값 총액은 2014년을 기준으로 8,449조 원으로 추계한다. 정부 또는 지자체 소유 토지 1,745조 원을 제외할 경우 약 6,704조 원이 민간이 소유한 토지다.28) 1964년 민간 토지가격은 1.7조 원으로, 54년간 6,702조 원 상승해, 같은 기간 국내총생산이 0.7조 원에서 1,559조 원, 노동자 임금 총액이 0.5조 원에서 747조 원으로 상승한 것과 대비할 경우 매우 가파르게 상승해왔다.

우리나라 국민 중 토지 보유자 수는 2015년 말 기준 전체 인구 중 31.7%인 1,609만 명으로 68.3% 해당하는 국민은 토지를 보유하지 않고 있다.29) 2015년 기준 상위 1%의 보유 비율을 산출한 결과 상위 1%가 47.7%, 상위 10%가 84%를 차지하여 소유 편중 현상이 과도한 형편이다.30) 주택 소유도 크게 다르지 않다. 2016년 기준으로 상위 1%(13만 9천 명)가 90만 채를 소유해 1인당 6.5채를 소유한다. 상위 10%(138만 6천 명)는 450만 채를 소유해 1인당 평균 3.2채다(서순탁, 2018).

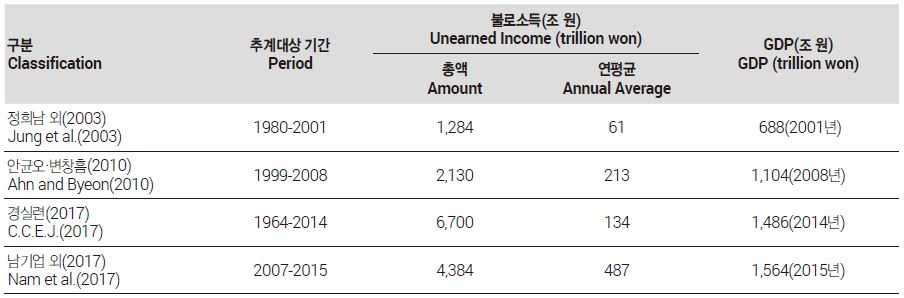

학계의 토지 불로소득 추계에 관한 연구는 이정우(1991)로 시작해, 2000년대 토지 가격이 오르기 시작하자 본격화했다. 먼저 정희남 외(2003) 연구를 보면 2001년을 1980년과 비교해 지가 총액이 135조 원에서 1,419조 원으로 증가해 20여 년 동안 발생한 총 개발이익은 1,284조 원으로 추계했다. 안균오·변창흠(2010)은 개발부담금제도 변천에 맞추어 개발이익 발생과 환수 규모를 추계한 것이 특징적인데, 먼저 1999년 이후 10년간(1999~2008년) 발생한 개발이익 규모는 총 2,130조 원으로 추계했다. 경실련(2017)은 한국은행과 정부(국토교통부) 자료를 토대로 1964년 민간토지 가격 1.7조 원 대비해 지난 50년간 토지가격은 6,700조 원 상승했고 이중 상위 1%가 2,550조 원, 상위 5%가 4.391조 원, 상위 10%가 5,546조 원을 차지했다는 연구 결과를 내 놓았다.31)남기업 외(2017)는 취득세를 활용해 ‘평균 보유 기간’을 구하고 부동산 전체 실현(혹은 잠재) 자본이득과(귀속소득까지 포함한) 임대소득을 구하여 부동산소득 전체를 추산했다. 실현 자본이득(명목)과 임대소득은 2007~2015년 9년 동안 450~500조 원으로. 9년 내내 부동산소득은 GDP의 30%를 초과했고, 9년 평균은 37.8%에 달하는 규모임을 밝혔다(표 1 참조).

The estimation of unearned income from land

2. 개발이익 환수제도와 환수 규모

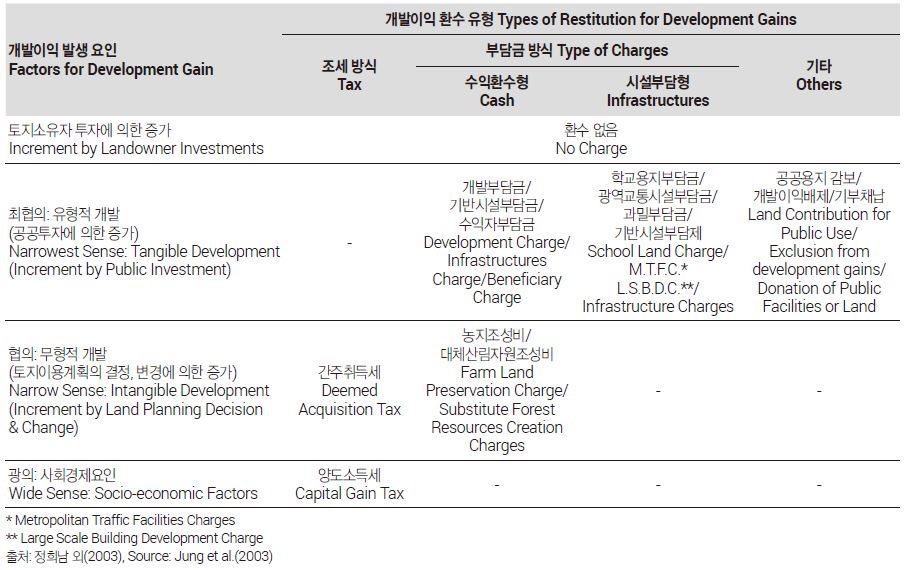

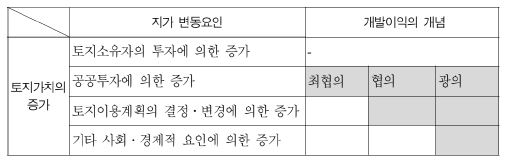

우리나라 개발이익 환수제도는 개발이익의 개념을 어떻게 설정할 것인가에 따라 광의, 협의, 최협의로 나눌 수 있고, 환수방법에 따라 조세, 부담금, 기타 방법으로 구분할 수 있다(표 2 참조).32)

The schema of restituting development gains

광의의 개발이익을 환수하는 방법으로는 과거 부동산투기억제세와 토지초과이득세가 모두 폐지되어 양도소득세가 유일한 수단으로 남아있다. 양도소득세가 정책조세로서 각종 감면 규정을 두고 있는 점을 고려하면 광의의 개발이익을 환수할 수 있는 수단은 취약함을 알 수 있다. 협의의 개발이익은 공공투자에 의한 토지가치 증가뿐만 아니라 토지이용계획 변경을 통한 토지가치 증가를 환수하는 수단으로는 간주취득세와 농지조성비, 대체산림자원조성비와 같은 부담금만 활용되고 있다. 개발이익을 공공투자에 의한 토지가치 증가만으로 정의한다면, 이를 환수할 수 있는 제도로는 조세보다는 주로 부담금 제도나 기부채납 등 행정조치가 이에 해당할 것이다.

그간 토지 소유와 개발 과정에서 상당한 부동산소득이 발생함에도 이를 체계적으로 환수할 수 있는 제도는 충분히 마련되어 있지 않은 것이 현실이다. 정희남 외(2003)는 개발이익 환수수단으로 이전과세, 취득과세와 토지부담금으로 보면 개발이익 환수 총액은 113조 원으로 환수수준이 8.8%에 불과하고 이전과세를 제외할 경우 환수수준은 6.1%로 떨어진다고 추계했다. 더구나 공시지가가 시장가격의 평균 70~80% 수준에 불과한 현실을 고려할 때, 개발이익 환수수준은 이보다 훨씬 낮은 4.6~6.6% 수준에 불과한 것으로 추정했다. 안균오·변창흠(2010)이 추계한 개발이익의 환수 규모는 광의의 개발이익 환수 규모33)는 36.9조 원으로 환수 수준이 1.7%이고, 협의의 개발이익 환수규모34)는 8.4조 원으로 0.4%, 최협의 개발이익 환수규모35)는 총 1.8조 원으로 0.1% 수준에 그친다고 평가했다.

3. 개발이익 환수 정당성과 환수 범위

개발이익을 개인이 사유화할 것이 아니라 사회에 환수해야 한다는 것은 토지의 외부불경제라는 경제학적 설명과 더불어 고전적 지대론에서부터 지지되어 왔다. 로크는 노동가치설에 입각해 노동의 대가가 아닌 이익, 즉 토지불로소득은 모든 시민의 공유물이라고 했다. 밀 또한 토지소유권의 절대성을 부인하고 토지가치의 자연적 증가와 불로소득인 지대에 대해 특별 과세할 것을 주장했다(류해웅·성소미, 1999). 지가는 일련의 개발행위에 따라 상승 하락하고 토지소유자는 자기 의사와 관련 없이 이익과 손실이 생겨난다. 마샬(Alfred Marshall), 왈라스(Marie Esprit Léon Walras)와 헨리 조지는 개발이익은 외부경제, 즉 개발행위와 일반적 경제 발전으로 발생한 것이므로 개인의 사유화가 허용되지 않는다고 했다. 개인의 노력에 의하지 않고 일반적인 사회진보에 기인하여 발생하는 소득은 국가가 관리해야 한다는 것이다.

개발이익 환수가 왜 필요한지 주장을 요약하면 첫째, 개발이익은 토지소유자나 사업자의 노력 없이 생긴 불로소득이므로 사회에 환원되어야 한다. 둘째, 불로소득을 환수하면 개발이익에 대한 기대심리가 제거되고 투기가 억제되어 지가가 안정되고 토지자원의 효율적 이용이 촉진된다. 셋째, 개발이익을 누린 자가 개발에 따른 편익에 상응하여 개발 비용의 일부를 부담하는 것이 사회정의에 부합한다는 것이다.

개발이익 환수에 있어 구체적 쟁점을 살펴보면 첫째, 개발이익 환수대상이 되는 개발이 무엇이고 개발사업은 어떤 것인지를 판단해야 한다. 예를 들면, 우리나라 개발이익 환수에 관한 법률 제5조 제1항은 개발부담금 부과 대상인 개발사업을 열거하고 있는데,36) 열거주의를 주장하는 조세법률주의 해석에 따르면 이 규정에 열거하지 않은 사업은 개발부담금을 부과할 수 없는 문제가 생겨난다(이춘원, 2017). 광의의 개발이익을 환수를 주장하는 입장에선 토지의 유형적 변경을 초래하는 개발행위뿐만 아니라, 토지의 성질 및 용도변경을 포함하는 무형적 개념, 더 나가서 공간적·시간적 및 경제적·사회적 변화를 다 포함할 것을 주장한다(정희남 외, 2003). 그리고 개발행위를 주체에 따라 구분한다면 민간의 개발행위와 국가나 지방자치단체 또는 공공기관에 의해서 직·간접적인 투자를 통해 이루어지는 공공개발행위를 포함하게 된다.

한편, 정비사업 중 주거환경개선사업과 주택재개발사업은 개발부담금이나 재건축 부담금 부과대상으로 할 수 없다. 왜냐하면 이 사업들은 주로 노후 주거지를 개량하는 주거복지사업으로 기반시설 확대가 중요한 사업들이고 기반시설이 비교적 양호하거나 개발이익의 규모가 클 것으로 예상되는 재건축사업이나 도시환경정비사업과 다르게 적용해야 한다. 다만, 개발부담금이나 재건축 부담금이 모두 개발과정에서 발생하는 불로소득인 개발이익을 환수하는 목적으로 부과되는 것이라면 두 부담금은 장기적으로 통합하여 운영될 필요가 있다. 사업의 성격상 분리해서 운영하더라도 개발이익 환수라는 정당성과 목적을 공유한다면 최고 부담률은 50%로 정하되, 금액에 따라 차등화하는 것이 바람직하다.

둘째, 개발이익 범위와 산정방법이 문제다. 개발이익 범위와 관련해 앞선 논의와 같이 비록 계획행위에 의한 지가상승, 지역사회의 일반적 활동, 또는 일반적인 경제변동에 따른 요인에 의한 지가 상승을 구분하는 것이 가능하지 않을 수 있다.37) 그리고 토지보유와 개발에 따른 리스크에 대한 대가를 고려할 경우 개발 자체가 고도의 전문성과 위험성을 띠고 있다는 점에서 불로소득의 개념을 적용할 수 있는지 논란이 있을 수 있다. 개발이익 환수를 반대하는 입장에선 이익이 발생하는 경우만을 고려하고 있으며 손실이 발생한 것에 대해서는 보상해주지 않는 문제를 주장한다(류해웅·성소미, 1999). 한편 미실현 개발이익에 대한 과세에 대해 위헌 여부가 논란이 됐지만 헌법재판소는 입법재량, 입법 정책의 문제이므로 위헌성이 없음을 분명히 했다.38)

개발이익을 어떻게 산정할 것인지도 쟁점이다. 개발이익을 산정하는 방식은 대체로 유사한데, 사업종료 시점 혹은 부과시점의 가격에서 사업 착수 시점이나 매입 시점의 가격을 뺀 금액에 정상지가 상승분이나 소요비용을 제외하는 방식으로 계산한다.39) 그러나 실무에선 사업종료 시점 가격은 판단하기가 용이한 반면, 사업 착수 시점의 가격에 대한 자료는 확보하기 어렵다는 문제가 있다. 특히 재건축 부담금을 산정하는 경우 매입 가격을 조합원별로 매입한 금액을 합산하여 계산해야 하는데, 매입 시점이 서로 달라 기준을 설정하기가 어렵다. 그리고 환수대상이 되는 개발이익이 정상지가 상승분을 제외한 이익이기 때문에 정상지가를 무엇을 기준으로 설정할 것인지도 쟁점이 될 수 있다(서순탁, 2016).

셋째, 개발이익 환수 범위, 환수 비율과 환수 방법에 관한 쟁점인데, 우선 우리나라 개발이익 환수 규모가 크지 않고 개발이익이 그대로 현지화되어 부동산가격 상승으로 이어지는 문제를 고찰해야 한다(김용창, 2003). 이 문제는 양도소득세를 제외하면 개발이익 환수가 개발 대상 토지 또는 개발사업지 내 토지에 한정되어 있다는 것에서 비롯된다(임윤수·최완호, 2014). 과거를 돌아보면 1967년 강남 일대 개발에 따른 대책으로 경부고속도로 주변 토지에 대해 ‘부동산투기억제세’를 부과하였다가 양도소득세로 흡수된 적이 있었고, 토지초과이득세를 통해 직접 개발대상지가 아닌 나대지나 기업의 비업무용 토지에서 발생하는 지가상승분을 환수하기도 했다. 하지만 토지초과이득세가 폐지되면서 공공투자 등으로 인한 지가상승분을 환수할 수 있는 장치가 사라지면서 이러한 주변 토지에서 발생하는 불로소득이 점점 더 사유화되고 있다(황해봉, 2009).

최근 공공개발이 추진되거나 도시계획 변경이 있음에도 개발이익 환수대상에서 벗어나 있는 토지에 대해 지가상승분을 어떻게 환수할 것인지 새로운 쟁점으로 논의가 시작됐다. 지하철이나 도로의 건설, 각종 공공시설의 입지로 인한 불로소득은 토지 처분 단계에서 부과할 수 있는 양도소득세를 제외한다면 환수할 수 있는 수단이 없는 셈이다. 미실현이익에 대한 조세부과가 합헌이라는 헌법재판소의 판결을 고려한다면, 개발이익 환수 원칙에 어긋나지 않는, 공공투자로 인한 지가 상승분 일정 부분을 환수할 수 있는 조세수단을 마련해야 한다. 만약 주변 공공시설 건설에 필요한 비용을 부담하지 않은 채 국비나 공공투자로 상승된 지가를 사유화하는 경우 해당 지역에 공공시설을 유치하기 위한 지역이기주의와 지역 간 경쟁이 가열되어 공정한 투자결정을 방해할 수 있을 뿐만 아니라 사회정의에 어긋나는 결과가 생겨날 수 있을 것이다.

개발이익의 환수비율, 즉 발생한 개발이익을 어느 정도 환수할 것인가? 주요 개발이익 환수제도에서 환수비율은 법률에 따라 최대 20%에서 50%까지 상이하고 경제 상황이나 정부의 성격에 따라 환수비율도 변화해 왔다.40) 개발이익을 토지소유자의 직접적인 투자나 노력을 통해 발생하는 이익 외에도 토지소유자의 노력 없이 공공투자나 기타 사회경제적 변화에 따라 증가하는 토지가격의 상승분까지 포함한다면, 개발이익의 환수비율은 불로소득의 환수라는 관점에서 결정되어야 한다. 현행 세법상 직접적인 노동이나 자본을 투자해서 발생하는 개인소득이나 법인 소득에 대해 부과하는 소득세율이 최대 42%인 점을 고려하면 불로소득에 대해 최대 50%의 부과율을 적용하는 것은 정당하다고 할 수 있을 것이다.41)

그리고 각종 부담금과 조세 등 여러 가지 개발이익 환수제도가 통합적으로 관리되지 못하고 별개의 목적에 따라 부과·관리되는 것도 문제다. 개발이익 환수제도를 개별 정책 목적에 따라 도입하면서 중복으로 부과함으로써 통합 체계를 이루지 못하고 있는 것도 문제다(황해봉, 2009; 임윤수·최완호, 2014). 개발이익 중 어느 정도를 개발과정 어느 단계에서 부과하여 환수할 것인지 원칙과 기준을 설정하여 제도화할 필요가 있다.

넷째, 환수한 개발이익을 어떻게 사용할 것인가? 현행 환수한 개발부담금은 중앙정부 50%, 기초지자체 50%로 귀속된다. 중앙정부에 귀속된 개발부담금은 국가균형발전특별회계로 편성되어 지역불균형 해소를 위한 재원으로 활용하는 반면, 기초지자체에 귀속되는 개발부담금은 일반회계 또는 특별회계로 편성되기 때문에 사용목적이 분명하지 않다.42) 더구나 대부분 기초자치단체는 개발부담금 사용처에 대해 별도 규정을 마련해두지 않고 있기 때문에 개발부담금은 일반회계와 동일하게 뚜렷한 원칙과 목적 없이 사용되는 경우가 많다(서순탁, 2016).43)

지역균형발전 관점에서 보면, 개발이익은 주로 개발이 집중되는 성장지역이나 부유지역에서 부과되기 때문에 개발부담금은 낙후지역의 발전이나 낙후지역 주민들의 복지를 위해 사용되는 것이 바람직하다고 할 것이다. 지역균형발전은 기초자치단체 차원에서 균형, 광역자치단체 차원에서 균형 및 국가 차원 균형으로 구분하여 고려해야 한다. 현재 개발부담금이 이러한 다차원 균형발전에 기여하기 위해서는 개발부담금의 용도를 낙후지역 발전과 저소득층의 복지를 위해 활용하도록 의무화해야 한다. 특히 수도권 지역과 같은 성장지역은 더 많은 개발이익이 발생하기 때문에 개발이익 환수제도는 성장지역의 개발을 억제하는 반면. 환수한 개발이익을 낙후지역에 투자함으로써 지역균형발전에 기여하도록 해야 한다(김용창, 2003). 아울러 개발이익이 발생하는 지역의 사업과 낙후지역의 수익성이 부족한 사업을 통합하여 개발하는 결합개발제도를 정비사업뿐만 아니라 개발사업 전체에 대해 지자체 단위에서 확대하여 추진할 필요가 있다.

Ⅳ. 토지정책 방향과 개발이익 환수체계

1. 토지의 공공성 확보를 위한 정책 방향

오늘날 우리나라에서 대표적 토지문제로 높은 지가, 과도한 개발에 따른 환경 파괴문제, 개발이익 사유화와 토지소유 편중으로 인한 불평등 문제 심화 등을 지적할 수 있다. 이러한 토지문제는 그동안 우리나라 토지 정책이 급격한 산업화와 도시화, 소득증가에 따라 필요불가결한 산업용지, 주거용지와 사회기반시설 용지 등을 적시에 효과적으로 공급하는 데 무엇보다 역점을 두어 왔기 때문이다.

하지만 이로 인해 우리사회는 심각한 상대적 박탈감과 계층 간 위화감에 따른 사회적 갈등이 만연해지고, 건전한 근로의식 및 창의적인 기업가 정신을 훼손하는 문제가 점점 더 심각해지고 있다. 그뿐만 아니라 지역 간 자산격차로 인해 지역별로 불균형적 발전을 초래하고 이를 치유하기 위한 사회적 비용이 증가하는 등 사회경제적인 문제를 양산하고 있다. 토지정책을 개혁하기 위해 토지정책 패러다임을 근본적으로 전환할 시점에 직면해 있다.

토지정책을 근본적으로 전환하기 위해서 우선 토지 문제 발생 원인이 무엇인지 우리나라 토지정책이 가진 구조적 특성을 고려해야 한다. 첫째, 우리나라는 영미 계열의 국가들과 달리 토지소유권의 절대성을 강하게 보장한다. 이로 인해 국민들의 토지소유 욕구가 강하고 토지 이용 측면 또한 자율성을 크게 보장하고 있다. 둘째, 우리나라는 유럽 국가들과 달리 용도지역제에 기초하고 건축자유주의에 입각하여 토지개발을 폭넓게 허용하고 있다. 토지의 계획적인 관리가 어렵고 그 결과 토지의 과도한 개발과 난개발이 발생할 개연성이 높은 편이다.

따라서 우리나라 토지정책의 기본방향은 이러한 기존 토지제도가 가진 한계를 보완하고 토지 공공성을 확보하는 것이 되어야 한다. 구체적으로 토지소유권의 절대성에서 발생하는 토지문제를 방지할 수 있도록 토지소유권을 분리해 토지개발권의 공공성과 공유성을 강화하는 데 초점을 맞춰야 한다. 개발권은 공공의 인허가와 공공기반시설의 활용으로 실현될 수 있으므로 관련 수익은 토지소유권자가 아무런 대가 없이 사유해서는 안 되며 수익의 상당 부분을 공유해야 한다. 또한, 건축자유주의를 극복하기 위해 토지의 계획적 관리 기능을 더욱 강화해야 한다. 선계획 후개발의 기본원칙을 정립하되, 계획능력의 한계로 계획을 통한 개발을 제어할 수 없는 경우에는 조세나 부담금을 통한 개발이익의 환수 원칙을 명확하게 제시해야 한다.

2. 토지공개념 실현을 위한 대안 검토

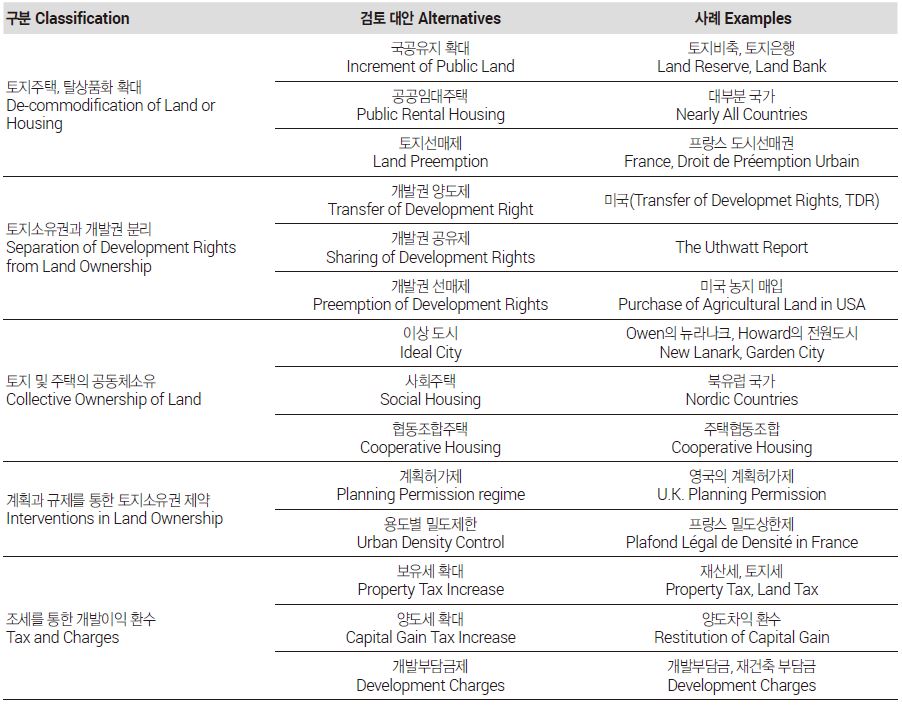

<표 3>은 토지공개념을 실현하기 위한 토지정책 대안을 토지소유권의 인정 정도에 따라 국내외 학계 논의와 실제 사례별로 정리한 것이다.

Alternatives to public concept of land

토지의 공개념 실현을 위해 가장 근본적인 대안은 토지를 탈상품화하는 것이다. 토지를 완전히 탈상품화하는 것이 국공유화이지만, 전면적으로 국공유화를 시행할 수 없기 때문에 채택하는 부분적인 국공유화 방법이 토지 비축 제도이다. 프랑스에서 실시하고 있는 토지선매제나 노르웨이 등의 토지은행 등이 좋은 사례로 볼 수 있다. 비축된 토지를 활용한다면 공익적인 목적으로 민간에게 토지를 장기임대하거나 공공임대주택, 사회주택, 공공임대상가 등을 공급할 수 있을 것이다.

두 번째로 탈상품화 성격이 강한 대안은 토지소유권에서 개발권을 분리하고 공유화하는 것이다. 국공유지를 매입하여 토지를 비축하는 데 너무 많은 비용이 소요된다. 토지소유권에서 개발권을 분리해서 공유화하거나 선매할 경우 직접적으로 국공유화하는 것과 비교할 경우 상당한 비용을 절감할 수 있다. 그리고 개발이익을 공유화할 수 있고, 토지가 공익적인 목적으로 활용하거나 농지나 녹지로 지속적으로 활용하도록 유도할 수 있을 것이다. 미국과 같이 개발권을 분리하여 시장에서 선매하거나 거래하는 것도 가능하겠지만, 토지공개념 실현 방법으로 개발이익 환수제도라고 평가하기 어렵고 토지이용 효율성과 형평성을 제고하는 한 수단으로 고려하는 것이 마땅할 것이다.

셋째, 우리 사회에선 아직 생소하지만 토지소유권을 집단화, 사회화하는 것이다. 영국이나 프랑스에서는 산업화 초기 도시 내 주거문제가 심각해지면서 공동주거단지나 이상촌 건설을 구상하면서 이 대안을 시행하였다. E. Howard의 전원도시론의 정신을 실현하기 위하여 건설한 레치워스(Letchworth)나 웰윈(Welwyn)과 같은 신도시가 여기에 해당된다. 북유럽 주택협회가 건립하여 관리하는 사회주택이나 협동조합주택도 이러한 사상에 기반을 두고 있다.

토지공개념은 토지의 계획적 관리와 토지이용에 대한 규제를 통해서도 실현할 수 있다. 계획을 통한 사적 토지이용에 대한 규제는 선계획-후개발 체제와 함께 개발부담금을 전제로 한 계획허가제를 기초로 한다는 것이 핵심이다. 반면, 용도지역제는 개발이익 환수수단이라기보다 토지 이용에 있어 효율성을 제고하고 사유재산권을 보호할 목적이 강하지만 개발이익 환수수단을 적절히 병행한다면 토지공개념을 실현하는 실효성 높은 방법으로 활용할 수 있을 것이다. 공공기여나 기부채납을 조건으로 하는 용도변경이나 용적률 상향 조정 등이 좋은 사례가 된다.

마지막으로 토지 세제를 활용하는 방법이 있다. 하지만 세제를 활용한 개발이익 환수제도는 어떠한 조세인가 그리고 환수비율이 어떠한가에 따라 제도의 실효성이 달라진다. 헨리 조지는 토지가치세만으로도 토지에서 발생하는 거의 모든 자본이익을 환수할 수 있다고 봤다. 국내 조지스트들의 견해도 이와 비슷해 재산세 강화를 강조한다. 최근 경기도에서 추진 중인 국토보유세도 이러한 취지에서 제안된 것이다. 그러나 보유세는 개발이익 환수제도라기보다 국가와 지자체가 공급한 공공시설에 대한 대가의 성격이라는 짙다는 견해가 일반적이다(곽태원, 2000). 그뿐만 아니라 보유세부과에 대해 정치적, 현실적 저항이 아주 크다(Cabral and Hoxby, 2012). 이러한 토지보유세의 한계를 고려할 때 처분 단계에서 양도소득세와 개발단계에서 개발부담금과 재건축 부담금과 같은 각종 부담금을 활용한 개발이익 환수가 더 현실적일 수 있다.

오늘날 우리 사회에서 생겨난 토지문제는 여러 가지 문제가 뒤엉켜 있고 한 가지 정책수단으로 해결할 정도로 간명하지도 않다. 그리고 많은 선진 자본주의 국가에서 토지가 사유화되어 있는 현실을 고려할 때 토지소유권을 근본적으로 개편하는 데도 한계가 있다. 토지보유세를 과도하게 인상해서 모든 토지문제를 일거에 해결하는 주장도 설득력이 부족하고 정치적 저항도 크다. 결국 다양한 정책수단을 활용하여 토지공개념이 실현될 수 있도록 관련 제도를 정교하게 설계해야 한다. 그리고 다양한 제도들이 각 단계에서 발생하는 개발이익을 효과적으로 환수할 수 있도록 상호 연계하는 노력이 필요하다.

3. 개발단계별 불로소득의 환수 방안

토지 보유 단계에서 불로소득을 환수하는 방법은 보유세나 토지초과이득세를 부과하는 것이다. 첫째, 앞선 논의와 같이 보유세는 공공기반 시설 건설과 관리를 위한 비용을 충당하기 위한 것이고, 원칙적으로 부동산 보유세가 불로소득 환수의 수단이라고 할 수 없다.44) 하지만 우리나라는 부동산 과다 보유로 개발이익을 사유화하면서도 부동산 보유로 인해 부담해야 할 공공 서비스에 대한 대가조차 제대로 부과하지 않고 있다. 심각한 부동산 소유 편중 현상과 토지 가격의 지속적인 상승을 고려하면 보유세 중과가 어느 정도 필요하다. 양도소득세와 달리 보유세는 거래가 이루어지지 않는 보유 단계에 과세할 뿐만 아니라 이익이 실현되지 않은 상태에서 연속적으로 세액을 납부하므로 조세저항이 높아 번번이 정책 도입이 좌절된 적이 있다. 대안적 접근으로 보유세 실효세율을 장기적으로 상향 조정하되, 시세적용률을 우선적으로 상향조정해서 실거래가의 절반에도 미치지 못하는 부동산 공시가격의 현실화를 선행해야 한다.

둘째, 우리나라 개발이익 환수제도는 주변 공공투자사업과 기반시설 정비 등으로 토지소유자에게 상당한 불로소득이 발생함에도 토지가치 상승분을 환수하는 장치를 제대로 갖추지 못했다. 이러한 문제를 해결하기 위해 과거 토지초과이득세법을 마련했으나 헌법 불합치 판결을 받은 후 IMF 경제 위기 때 폐지됐다. 따라서 토지불로소득을 환수하기 위해 광의의 개발이익을 환수할 수 있는 수단을 조속히 마련해야 한다. 비록 양도소득세로 이러한 불로소득을 환수할 수 있겠지만 처분단계에만 적용할 수 있고 여러 감면조항이 있기 때문에 개발이익을 제대로 환수하기엔 한계가 있다. 보유세율을 강화하거나 간주취득세를 변형하여 자산가치 상승으로 인한 불로소득을 환수해야 한다. 다만, 토지소유자가 해당 토지를 처분하기 이전에 납세할 능력이 없을 수 있으므로 조세납부 유예제도를 도입하여 토지소유자가 토지를 매각 또는 처분할 때 환수하는 방안을 도입할 필요가 있다.

개발단계에서 발생하는 개발이익을 환수하는 방안은 개발부담금을 부과하는 것이다.45) 개발부담금 부과와 관련해 첫째, 개발부담금과 재건축 부담금은 개발단계에서 발생하는 개발이익을 환수한다는 목적이 동일하므로 장기적으로 통합 운영하거나 부과요율을 일치시켜 개발이익 환수 원칙을 재정립할 필요가 있다. 앞서 살펴본 바와 같이 불로소득으로서 재건축 부담금과 개발부담금은 최고 환수비율을 50%로 설정하되, 금액별로 차등화하도록 설계하는 것이 바람직하다.

둘째, 기반시설 설치 대상과 비용부담에 대해 일관된 원칙과 기준을 정립해야 한다. 개발이익을 활용해 당해 사업자가 부담하는 것이 원인자 부담원칙으로 적합할 뿐만 아니라 편익과 기반시설 설치에 소요되는 비용 간 형평성을 적절히 고려할 수 있을 것이다. 그리고 도시계획 심의 과정에서 공공용지 기부채납, 공공기여가 관행적으로 이루어지는 현실을 감안할 때 공공기여의 원칙과 비율에 대해 명확한 기준을 설정해야 한다. 공공기여금 활용 또한 현재 지구단위계획 구역 내로 한정한 규정을 개정해서 낙후지역에 대한 교차지원이 가능하도록 개선될 필요가 있다.

셋째, 개발단계에서 수용이 있을 경우 토지 소유자의 개발이익을 배제하도록 보상 기준을 엄격하게 할 필요가 있다. 개발과정에서 수용하는 토지에 대한 보상에서 개발이익을 환수하지 않는 경우 개발이익을 기대한 투기 수요가 확장되고, 보상금액이 증가하게 된다. 프랑스의 보상기준에서는 보상금액을 개발계획 발표 이전 시점의 가격을 기준으로 설정함으로써 보상 단계에서 개발이익이 사유화되는 것을 방지한다.46)

넷째, 개발사업 주변지에서 발생하는 개발이익을 환수하고 도시 난개발을 예방할 수 있도록 연차별 계획에 따라 개발사업 주변 토지를 미리 수용할 수 있는 ‘초과 수용제47)’를 도입할 필요가 있다. 또한 토지선매제도나 토지비축제도를 더욱 활성화함으로써 개발사업 예정지에서 토지를 우선 확보할 경우 개발이익을 원천적으로 내재화 할 수 있을 것이다.

마지막으로 개발이익 환수제도는 시장 여건에 따라 세율을 조정하거나 적용 강도를 신축적으로 조정하면서 환수제도 안정성을 유지하고 일관성 있게 운용해야 한다. 새로운 환수제도를 도입하기보다 기존 제도를 수평적·수직적으로 연계하여 정책효과를 높이고, 제도 및 정책의 급격한 전환이나 폐지를 지양해 개발이익 환수정책에 대한 예측 가능성을 제고해야 할 것이다.

현행 제도 중 공공투자사업으로 발생한 지가 상승분을 환수할 수 있는 가장 중요한 수단 중의 하나가 양도소득세다. 양도소득세는 개발이익이 환수에 필요한 중요 수단이지만, 매 정부마다 부동산 경기 변화나 부동산 정책에 따라 부과율과 감면 대상과 조건이 계속적으로 변화해 온 소위 ‘정책과세’ 성격을 벗어나지 못했다. 때문에 양도소득세는 토지의 보유와 개발로부터 발생하는 불로소득을 환수할 수 있는 중요한 정책수단임에도 실제 제 역할을 해내지 못했다. 앞서 살펴보았던 불로소득의 낮은 환수율은 양도소득세가 제대로 작동하지 못한 결과이기도 하다.

양도소득세는 거래 단계에 부과하지만 소득세다. 시장과 학계에서 오랫동안 부동산 조세의 원칙을 고려해 보유세를 강화하고 거래세 인하해야 한다고 주장해 왔다. 더구나, 양도소득세를 거래세로 보고 부동산 거래를 활성하기 위해 낮은 세율을 적용해야 한다는 주장도 수시로 제기되어 왔다. 양도소득세는 불로소득을 환수하기 위해 부과하는 소득세이다. 따라서 자신의 노동이나 자본을 투입하여 창출하는 다른 소득에 비해 높은 세율을 적용해야 한다는 분명한 사회적 합의가 필요하다. 특히 불로소득 자체를 목적으로 부동산을 구입하는 부재지주나 비업무용 토지소유자와 다주택자에 대해서는 중과 원칙을 명확하게 정립해야 한다.

양도소득세의 문제점은 감면과 면제조항이 과도하게 많을 뿐만 아니라 기준이 명확하지 않다는 것이다. 경기변화나 정책 변화에 따라 부과요율이나 감면대상이 자주 변화함에 따라 불로소득을 철저히 환수하겠다는 정책 의지와 신뢰를 상실해 왔다. 양도소득세는 불로소득을 환수하는 소득세라는 원칙에 입각하여 명확한 기준과 원칙을 정립하고 각종 감면조항을 정비할 필요가 있다.

토지에서 발생하는 불로소득을 공공이 환수하는 것은 주택공급 단계에서도 가능하다. 첫째 분양원가 공개와 분양가 상한제다.48) 현재는 공공택지에만 주로 적용되고 있으며 건설업체의 과도한 수익을 억제하고 주택가격 안정에 기여한다. 그러나 일정 기간이 지나면 분양가 상한제 적용주택도 일반주택과 마찬가지로 거래되기 때문에 시세와 최초 분양가격 간의 차익을 최초 수분양자가 독점하는 문제를 피할 수 없다. 그리고 시세 차익을 얻기 위해 청약과 공모 열풍이 불어 부동산 시장을 불안정하게 만들기도 한다.

이러한 문제점을 극복하기 위해 도입된 제도가 토지임대부 분양주택과 환매조건부 주택이다. 2007년 주택법에 도입한 토지임대부 주택은 토지는 공공이 소유하면서 임대하고 주택건축물만 분양함으로써 분양가격을 낮출 수 있게 해준다. 또한 토지를 공공이 소유하기 때문에 토지가격 상승으로 인한 개발이익을 공공이 확보할 수 있다. 반면, 환매조건부 주택은 분양가격을 저렴하게 책정하여 무주택, 저소득층에게 분양하되, 매각 시 반드시 공공기관에 공급 원가에 금융조달 비용 수준의 이자만 붙여서 매각하도록 의무화한 주택이다. 주택가격이 오르더라도 분양자가 개발이익을 사유화할 수 없으며, 자가주택이면서도 공공성을 띠고 있다는 점에서 공공자가주택이라 부를 수 있다(변창흠, 2007b).49)

개발이익 사유화를 막기 위한 방안으로 주택을 사회적 기업이나 협동조합의 소유로 하는 것도 고려할 수 있다. 주택을 개인에게 분양하는 것이 아니라 사회주택 사업자나 주택협동조합에 분양하고, 조합원은 지분권만 보유하도록 하여 주택과 공동시설을 공유화하는 것이다. 주택가격 상승으로 인한 이익을 사유화하지 않기 때문에 주택이 투기 대상이 되기 어렵고 공유자산이 확대됨으로써 안정적인 주거가 가능해진다는 장점이 있다. 개발이익을 공공이 환수하지는 못하더라도 사유화함으로써 발생하는 부동산 투기나 주택가격 급등 문제를 방지하는 효과는 기대할 수 있다.

Ⅴ. 결론: 토지공개념 정착을 위한 사회적 합의 도출

인간은 땅 위에서 태어나서 살아가고 있기 때문에 토지는 다른 사물과는 다른 특성을 지니고 있다는 인식은 고대 때부터 지속되어 왔다. 아프리카 부족민과 인디안들의 땅에 대한 신념은 이미 널리 알려져 오늘날의 토지문제에 대한 인식을 전환하는 근거로 활용하기도 한다. 토지를 사적재로서 토지소유권자가 아무런 제약 없이 토지소유권을 행사하기보다 마을이나 공동체의 한 구성요소로서 공공성을 지녔다는 것에 대부분이 동의하고 있다. 토지가 갖는 이런 공공적 속성에 대한 구성원 간 합의와 제도화를 토지공개념이라 할 수 있을 것이다. 우리나라 헌법재판소도 이미 여러 차례 판례를 통해 토지공개념은 우리 사회에 절대적으로 필요한 가치관이라는 점을 천명했다. 토지 공공성과 이에 바탕을 둔 불로소득 사유화 차단과 환수제도는 사유재산제도를 부정하는 것이 아니라 사유재산제도를 인정하면서 그 남용과 사회적 폐해를 시정하기 위해 채택된 제도다.

그러나 구체적으로 토지 공공성을 어떻게 실현할 것인가에 대해서는 국가마다 각 자치단체나 커뮤니티 단위마다 다를 수밖에 없다. 우리나라는 그동안 부동산 가격이 급등할 때마다 투기수요를 억제하기 위해 여러 가지 규제제도와 조세제도를 채택하면서 토지공개념을 명분으로 내걸었다. 때문에 토지공개념은 사회적 갈등을 유발하는 정치적인 쟁점으로 막연히 부정적 인식의 대상이 되기도 했다.

우리나라는 세계 어느 나라보다 자산 중 토지와 주택의 비중이 높은 나라이다. 또한 소득격차보다 자산의 격차가 훨씬 더 큰 나라이다. 이러한 상황에서 토지나 주택은 사회 불평등을 낳는 중요한 매개가 되고 있다. 우리나라에서 높은 사회경제적 불평등 현상이 나타나게 된 근본적인 원인은 토지의 절대적 소유권에 관념을 중심으로 토지 보상, 토지이용계획, 개발, 토지세제와 개발이익 환수 장치들이 마련되어 있기 때문이다. 토지의 절대적 소유권 관념과 토지 소유 중시 제도는 토지와 주택에서 발생하는 불로소득의 사유화를 폭넓게 허용함으로써 자산격차가 소득의 격차로 고착되어 가고 있다.

자산시장이 금융화, 증권화하면서 자산으로부터 발생하는 가치를 사유화하는 경향이 더 강해질 것이다. 자산시장은 부동산 가치 상승을 기본 전제로 금융상품을 설계하는 것이 보편적이다. 때문에 토지와 주택이 상품화, 금융화되면 될수록 시장에서 가격상승이 유지되는 메커니즘이 고착될 개연성이 높아지게 된다. 그 결과 가계의 자산 격차 심화로 인한 사회 불평등은 더 확대될 것이고, 토지와 주택가격은 실수요자의 부담능력을 훨씬 초과하게 된다.

이러한 현상을 방지하기 위해 토지 공공성과 토지로부터 발생하는 개발이익 공유화에 대한 사회적 합의가 필요하다. 이 원칙을 기반으로 토지 이용, 계획, 보유, 개발, 처분, 관리 각 단계별로 토지 공공성을 실현할 수 있는 제도를 정밀하게 설계해야 한다. 다만, 토지 공공성과 개발이익 환수는 토지 이용에 대한 규제나 보유세 확대, 토지공급 확대 등과 같이한 가지 정책수단만으로 실현될 수 없다는 점은 분명하다.

토지 공공성을 실현할 수 있는 제도는 토지의 소유권과 토지이용 자율성을 크게 훼손하지 않으면서도 마련할 수 있다. 도시계획이나 토지 이용, 개발, 주택단지 계획과 관리 또한 수익성과 공공성이 조화를 이룰 수 있는 개발과 주택 설계가 충분히 가능하다. 특히 최근에는 REITs(real estate investment trusts)나 펀드, 주택도시기금과 같은 공공기금, 한국토지주택공사와 같은 공공기관이 결합한다면 불로소득을 사유화하지 않으면서 공동체가 살아있는 개발사업이나 주택단지 건설도 가능하다. 주택 공급 확대 정책 또한 저렴한 주택을 공급해서 주택가격을 안정화시키겠다는 시장논리보다 개발이익 공유화라는 원칙에 입각한 주택상품의 설계가 필요하다. 환매조건부 주택이나 토지임대부 주택과 같은 공공자가주택이 대표적인 사례로 저렴한 가격으로 공급하면서도 개발이익을 공유화함으로써 토지공개념을 실현할 수 있는 것이다.

인류와 공동체의 기반이었던 토지가 높은 주택가격과 사회불평등의 원인이 되고 있는 것이 현실이다. 단순히 부동산 가격 안정이나 조세 증세를 위한 명분을 확보하기 위해 헌법에서 토지공개념 조항을 신설하자는 주장만으로는 국민적 합의를 얻기 어렵다. 토지공개념 조항은 우리 사회에서 토지의 공공성에 대한 인식을 확대하고 토지를 통해 삶의 질을 풍요롭게 하는 건강한 공동체를 만들 수 있는 계기를 마련하는 데 목적을 두어야 한다.

References

-

경제정의실천시민연합(경실련), 2017. “땅과 집의 불평등을 청산하자”, 서울.

Citizens’ Coalition for Economic Justice (C.C.E.J.), 2017, “Let’s Settle the Inequality of Land and House”, Seoul. -

곽태원, 2000. 「조세론」, 서울: 법문사.

Kwak, T.W., 2000. Tax Theory, Seoul: BobMunSa. -

국회헌법개정특별위원회, 2017. 「헌법개정 주요 의제」, 서울.

Special Committee on Amendment of the Constitution, 2017. Key Agenda of Constitution Amendment, Seoul. -

국회헌법개정특별위원회 자문위원회, 2018. 「국회헌법개정특별위원회 자문위원회 보고서」, 서울.

Advisory Committee for Special Committee on Amendment of the Constitution, 2018. Advisory Committee Report for Special Committee on Amendment of the Constitution, Seoul. -

국토연구원, 2014. 「새로운 패러다임의 개발이익환수제도 개선방안 마련」, 세종.

Korea Research Institute for Human Settlements (KRIHS), 2014. A New Paradigm for Restitution Regime of Development Gain, Sejong. -

김남근, 2018. 5. 23. “재건축초과이익 환수해 낙후지역 개발에 투자해야”, 한국일보.

Kim, N.G., 2018, May 23. “Re-investment of Excess Profit on Reconstruction in Developing Backwater Areas.”, Hankookilbo. -

김남욱, 2018. “토지공개념과 토지이용제한”, 「국가법연구」, 14: 1-45.

Kim, N.W., 2018. “Land Dissemination and Land Use Restrictions”, National Public law Review, 14: 1-45. -

김상용, 1981. “토지의 소유권과 개발권”, 「도시문제」, 16(10): 81-100.

Kim, S.Y., 1981, “Land Ownership and Development Right”, Urban Affairs, 16(10): 81-100. -

김상용·정우형, 2004. 「토지법」, 서울: 법원사.

Kim, S.Y. and Jung, W.H., 2004. Land Law, Seoul: BubWonSa. -

김영훈, 2009. “도시재생을 위한 또 다른 제언, 용적 이전(容積移轉)을 활용한 목조주택 밀집지역 개발이론”, 「건축」, 53(12): 25-31.

Kim, Y.H., 2009. “Another Redesigning Proposal for the Densely Built Area by Using of Transferable Floor Area Ratio”, Review of Architecture and Building Science, 53(12): 25-31. -

김용창, 2003. “지역정책과 개발이익 환수: 개발이익 환수와 지역균형발전”, 「공간과 사회」, 20: 52-83.

Kim, Y.C., 2003. “Regional Policy and Restitution of Development Gains: Restitution of Development Gains and Regional Equal Development”, Space & Environment, 20: 52-83. -

김윤상, 2004. “토지공개념과 지대조세제”, 「역사비평」, 66: 118-135.

Kim, Y.S., 2004. “Public Collection of Rent: The Basis of Public Concept on Land”, Critical Review of History, 66: 118-135. -

김일현·이혁주, 2018. “토지공개념 논의에 대한 규제론적 재구성과 함의”, 대한국토도시계획학회 춘계산학학술대회, 서울: 중앙대학교.

Kim, I.H. and Lee, H.J., 2018. “A Regulatory Theoretic Reconstruction of the Publicness of Land”, Paper presented at Spring Academic Conference of Korea Planners Association, Seoul: Chungang University. -

김정호, 2005. 「왜 우리는 비싼 땅에서 비좁게 살까: 시장경제로 풀어보는 토지 문제」, 서울: 삼성경제연구소.

Kim, J.H., 2005. Why Do We Live Densely in Expensive Land: Solving Land Problems through Market Economy Perspective, Seoul: Samsung Economic Research Institute (SERI). -

김정호, 2018. 「사유 재산권과 토지공개념」 서울: 자유기업원.

Kim, J.H., 2018, Property in Land and Public Concept of Land, Seoul: The Korea Center for Free Enterprise (CFE). -

김창석·이삼수, 2005. “일본의 용적이전제도 운용실태와 우리나라에서의 적용가능성에 관한 연구”, 「국토계획」, 40(4): 27-44.

Kim, C.S. and Lee, S.S., 2005. “Japan’s Floor-Area-Ratio (FAR) Transfer System and the Possibility of Its Application to Korea”, Journal of Korea Planning Association, 40(4): 27-44. -

김현수, 2012. “개발권양도제 도입의 과제에 대한 소고”, 「부동산포커스」, 51: 4-11.

Kim, H.S., 2012. “A Study on the Introduction of the Transfer of Development Right”, Real Estate Focus, 51: 4-11. -

남기업, 2005. “헨리 조지의 사상과 시장친화적 토지공개념”. 「월간 말」, 231: 142-145.

Nam, G.U., 2005. “Thought of Henry George and Market-friendly Public Concept of Land”, Monthly The Voice of People, 231: 142-145. -

남기업·전강수·강남훈·이진수, 2017. “부동산과 불평등 그리고 국토보유세”, 「사회경제평론」, 54: 107-140.

Nam, G.U., Jun, G.S., Kang, N.H., and Lee, J.S., 2017. “Real Estate, Inequality and National Land Holding Tax”, The Review of Social & Economic Studies, 54: 107-140. -

류해웅·성소미, 1999. 「개발이익환수제도의 재구성방안」, 세종: 국토연구원.

Yoo, H.W. and Seong, S.M., 1999. A Study on the Reorganization Method of Windfall Gains Recapture System, Sejong: Korea Research Institute for Human Settlements (KRIHS). -

변창흠, 2007a. “토지개발사업의 공공성 평가와 공공부문의 역할”, 「토지공법연구」, 38: 555-576.

Byeon, C.H., 2007a. “Evaluation of Publicness in Land Development Project and the Role of Public Sector”, Public Land Law Review, 38: 555-576. -

변창흠, 2007b.9.5. “환매조건부 주택 확대 시행을 위한 제안”, 국정브리핑.

Byeon, C.H., 2007b, September 5. “Suggestions on the Implementation of Resale-conditioned Housing”, Policy Briefing. -

서순탁·박헌주·정우형, 2000. 「국토의 합리적 관리를 위한 개발권 분리방안 연구」, 세종: 국토연구원.

Suh, S.T., Park, H.J., and Cheong, W.H., 2000. A Study on the Separation of Development Rights from Land Ownership for the Effective Management of National Territory, Sejong: Korea Research Institute for Human Settlements (KRIHS). -

서순탁, 2007, “시장친화적 토지공개념의 재정립과 실현을 위한 시론적 고찰”, 「토지공법연구」, 38: 491-519.

Suh, S.T., 2007, “An Essay on The Reposition and Realization of Market-aware Public Concept of Land”, Public Land Law Review, 38: 491-519. -

서순탁·변창흠·채미옥·정희남, 2007. 「영국의 우트와트 보고서」, 세종: 국토연구원.

Suh, S.T., Byeon, C.H., Chae, M.O., and Jung, H.N., 2007. English Uthwatt Report of 1942, Sejong: Korea Research Institute for Human Settlements (KRIHS). -

서순탁, 2016. “저성장기의 개발이익환수제도 개편방향과 정책과제”, 「토지공법연구」, 73: 65-81.

Suh, S.T., 2016. “A Study on the Reform of the Land Development Recapture System in the Period of Low Economic Growth in Korea”, Public Land Law Review, 73: 65-81. -

서순탁, 2018. “토지공개념과 국토관리”, 대한국토도시계획학회 주최 토지공개념 토론회 발표원고. 서울: 과학기술단체총연합회.

Suh, S.T., 2018. “Public Concept of Land and Management of National Territory”, Paper presented at Korea Planning Association Policy Debate, Seoul: The Korean Federation of Science and Technology Societies. -

서승환, 2006. 「부동산과 시장경제」, 서울: 삼성 경제 연구소.

Suh, S.H., 2006. Real Estate and Market Economy, Seoul: Samsung Economic Research Institute (SERI). -

서원우, 1982. “토지소유권의 본질”, 「법과 토지」, 서울: 삼영사.

Seo, W.W., 1982. “Nature of Land Ownership”, Law and Land, Seoul: SamYoungSa. -

성중탁, 2012. “매도청구권 행사에 따른 매매가격 산정시 개발이익 포함여부에 관한 연구: 대법원 2009. 3. 26. 선고 2008다21549, 21556, 21563 판결에 대한 평석을 겸하여”, 「인간과 정의」. 430: 143-156.

Sung, J.T., 2012. “A Study about Whether to Include on the Profits Made Calculating Sales Price from Doing Development Right of Claim for Sale”, Human Right and Justice, 430: 143-156. -

안균오·변창흠, 2010. “개발이익 환수규모 추정과 개발부담금제도 개선방안 연구”, 「공간과 사회」, 33: 48-76.

An, G.O. and Byeon, C.H., 2010. “Estimation of Betterment Recapture Size and the Improvement of Betterment Charge Systems”, Space and Environment, 33: 48-76. -

윤철홍, 2015. 「토지소유권에 대한 새로운 이해」, 경기: 경인문화사.

Yoon, C.H., 2015. A New Understanding of Land Ownership, Gyeonggi: KyunginMunwhasa. -

이계안, 2009.12.28. “이름만 환매조건인 주택의 예정된 운명을 지켜보며”, 이계안의 희망 만들기. http://www.leeconomy.net/new/487

Lee, G.A., 2009, December 28. “Watching the Intended Destiny of Resale-conditioned Housing”, Building Hope with Lee Gye An. http://www.leeconomy.net/new/487 -

이선영·김상진, 2014. “토지개발허가제의 토지법적 의의-국토계획법 제56조를 중심으로”, 「부동산연구」, 24(1): 77-90.

Lee, S.Y. and Kim, S.J., 2014. “Land Law Meaning of the Land Development Permission System”, Korea Real Estate Review, 24(1): 77-90. -

이영아, 1993. “토지에서 나타나는 지대추구연구”, 「공간과 사회」, 3: 255-278.

Lee, Y.A., 1993. “Rent-seeking in Land”, Space and Environment, 3: 255-278. -

이우진, 2016. 「소득불평등의 심화원인과 재분배 정책에 관한 연구」, 서울: 국회예산정책처.

Lee, W.J., 2016. A Study on the Causes of Deepening of Income Inequality and Redistribution Policy, Seoul: National Assembly Budget Office. -

이우진, 2018. “한국의 소득 및 자산의 불평등: 현황과 과제”, 「정부학연구」, 24(2): 29-59.

Lee, W.J., 2018. “Inequality of Income and Wealth in South Korea”, Journal of Governmental Studies, 24(2): 29-59. -

이인성, 2015. “결합개발제도 인센티브 체계의 적정성 검토”, 「도시설계」, 16(4): 63-72.

Lee, I.S., 2015. “Appropriateness of Incentive Systems for the Conjoint Renewal Program”, Urban Design, 16(4): 63-72. -

이정우, 1991. “한국의 부, 자본이득과 소득불평등”, 「경제논집」, 30(3): 327-364.

Lee, J.W. 1991. “Wealth of Korea, Capital Gains and Income inequality”, Seoul Journal of Economics. 30(3): 327-364. -

이정우, 2018. “토지문제, 한국 경제의 고질병”, 「헨리 조지와 지대개혁」, 김윤상·강남훈·남기업·박창수·이진수·이태경·전강수·조성찬, 대구: 경북대학교출판부.

Lee, J.W., 2018. “Land Problems, High Disease of the Korean Economy.” in Henry George and Land Reform, edited by Kim, Y.S., Kahng, N.H., Nam, G.U., Park, C.S., Lee, J.S., Lee, T.K., Cheon, K.S., and Cho, S.C., Daegu: KyungPook National University Publishing Division. -

이정전, 1999. 「토지경제학」, 서울: 박영사.

Lee, J.J., 1999. Land Economics, Seoul: ParkYoungSa. -

이정전, 2005. “토지문제에 대한 4가지 패러다임”, 「환경논총」, 43: 69-105.

Lee, J.J., 2005. “Four Paradigms on the Land Problem”, Journal of Environmental Studies, 43: 69-105. -

이춘원, 2017. “개발이익환수에 관한 검토”, 「부동산법학」, 21: 129-159.

Lee, C.W., 2017. “Review on Restitution of Development Gain”, Real Estate Law Review, 21: 129-159. -

임윤수·최완호, 2014. “개발이익환수제도 개선방안: 기부채납을 중심으로”, 「가천법학」, 7(1): 189-208.

Yim, Y.S. and Choi, W.H., 2014. “Improvement of Development Gain Recapture System - Focusing on Contributed Acceptance”, Gachon Law Review, 7(1): 189-208. -

전강수, 2007. “부동산 정책의 역사와 시장친화적 토지공개념”, 「사회경제평론」, 29(1): 373-421.

Jun, G.S., 2007. “History of Korean Real Estate Policies: Why Is Market-friendly Public Concept of Land Necessary”, The Review of Social & Economic Studies, 29(1): 373-421. -

전강수, 2012. 「토지의 경제학: 경제학자도 모르는 부동산의 비밀」, 경기: 돌베개.

Jun, G.S., 2012. Land Economics: Secrets of Real Estate Unknown to Economists, Gyeonggi: DolBeGae. -

전강수, 2017. “토지공개념 헌법 명기의 필요성과 가능성, 그리고 방법”, 「사회과학논총」, 16: 145-162.

Jun, G.S., 2017. “The Necessity, Feasibility and Way to Stipulate Public Concept of Land in the Korean Constitution”, The Journal of Social Science, 16: 145-162. -

정동영 의원실, 2017. “대한민국 땅값은 얼마인가?”, 서울.

The Office of Congressman Jeong Dongyoung, 2017. “How Much Is the Price of Korean Land?”, Seoul. -

정우형, 2000. “프랑스의 PLD-Plafond Légal de Densité: 法定密度上限制”, 「국토」, 226: 94-98.

Jung, W.H., 2000. “Plafond Légal de Densité”, Planning and Policy, 226: 94-98. -

정희남·김승종·박동길·周藤利一·McCluskey, W.·Connellan, O., 2003. 「토지에 대한 개발이익환수제도의 개편방안」, 경기: 국토연구원.

Jung, H.N., Kim, S.J., Park, D.K., Toshikazu S., McCluskey, W., and Connellan, O., 2003. Policy Directions for Restructuring the Betterment from Land Recapture System, Sejong: Korea Research Institute for Human Settlements (KRIHS). -

조명래, 2005. “토지공개념의 이상과 현실”, 「공간과 사회」, 23: 243-267.

Cho, M.R., 2005. “The Public Concept of Land: Idea and Reality”, Space and Environment, 23: 243-267. -

진상욱, 2013. “토지개발권의 분리”, 「토지법학」, 29: 227-255.

Jin, S.W., 2013. “The Separation of Development Right”, Land Law Review, 29: 227-255. -

차진아, 2018. “사회국가의 실현구조와 토지공개념의 헌법상 의미”, 「공법학연구」, 19(1): 3-41.

Cha, J.A., 2018. “Verwirklichungsstruktur des Sozialstaates und Verfassungsrechtliche Bedeutung der Öffentlichkeit des Grundeigentums”, Public Law Journal, 19(1): 3-41. [ https://doi.org/10.31779/plj.19.1.201802.001 ]

-

채미옥, 2011. “용적률거래제의 개념적 틀과 거래기준 작성 방안 연구”, 「국토계획」, 46(6): 37-51.

Chae, M.O., 2011. “A Study on the Concept & Framework of Transfer System of Floor-Area-Ratio”. Journal of Korea Planning Association, 46(6), 37-51. -

최병두. 2005. “자유주의적 환경론과 환경정의”, 「대한지리학회지」, 40(6): 671-693.

Choi, B.D., 2005. “Liberal Environmentalism and Environmental Justice”, Journal of the Korean Geographical Society, 40(6): 671-693. -

토지공개념연구위원회, 1989. 「토지공개념연구위원회 연구보고서」, 서울.

Committee on the Public Concept of Land, 1989. Research Report on the Public Concept of Land, Seoul. -

통계청, 2017. 「한국의 사회지표」, 대전.

Statistics Korea, 2017, Social Indicators of Korea, Daejeon. -

표학길, 2015. “한국의 통계자료를 이용한 피케티가설의 검증”, 「한국경제포럼」, 8(1): 45-81.

Pyo, H.K., 2015, “Verification on the Piketty Hypothesis Using Korean Statistic Data”, Korean Economic Forum, 8(1): 45-81. -

한국토지공사, 2005, 「국가균형발전을 위한 토지정책 방향연구」, 진주.

Korea Land Corporation, 2005, Research on the Land Policy Direction for National equal Development, Jinju. -

한정희, 2008. “토지의 공공성과 공익개념에 대한 미시경제적 접근: 개발이익환수를 중심으로”, 「공법연구」, 36: 575-601.

Han, Z.H., 2008. “An Microeconomic Approach on Windfall and Unearned Income for the Public Interests”, Korean Public Law Association, 36: 575-601. -

황해봉, 2009. “도시재개발과 개발이익환수제도”, 「법학논고」, 31: 653-684.

Hwang, H.B., 2009. “Urban Redevelopment and Restitution Program of Development Gain”, Kyungpook National University Law Journal, 31: 653-684. [ https://doi.org/10.17248/knulaw..31.200910.653 ]

- Bank of England, 2016. Understanding and Measuring Finance for Productive Investment, London.

- Blöchliger, H., 2015. “Reforming the Tax on Immovable Property: Taking Care of the Unloved”, The Organization for Economic Co-operation and Development (OECD) Economic Department Working Papers, No. 1205.

-

Cabral, M. and Hoxby, C., 2012. “The Hated Property Tax: Salience, Tax Rates, and Tax Revolts”, National Bureau of Economic Research Working Paper, No. 18514.

[https://doi.org/10.3386/w18514]

- De Soto, H., 2000, The Mystery of Capital: Why Capitalism Triumphs in the West and Fails Everywhere Else, New York, New York: Basic Civitas Books.

- Forrest, R., Leather, P., and Kennett, P., 1999. Home Ownership in Crisis?: The British Experience of Negative Equity, Farnham, U.K.: Ashgate.

-

George, H., 1997. 「진보와 빈곤」, 김윤상 역, 서울: 비봉출판사.

George, H., 1997. Progress and Poverty, Translated by Kim, Y.S., Seoul: BiBong. - Heinsohn, G. and Steiger, O., 2006. “Interest and money: the property explanation”, in A Handbook of Alternative Monetary Economics, edited by Arestis, P. and Sawyer, M.C. (eds.), London: Macmillan.

- Linklater, A., 2013. Owning the Earth: The Transforming History of Land Ownership, New York: Bloomsbury Publishing USA.

-

Locke, J., 2014. 「시민정부론」, 이극찬 역, 서울: 연세대학교출판부.

Locke, J., 2014. Second Treatise on Civil Government, Translated by Lee, K.C., Seoul: Yonsei University Publishing Division. -

Nozick, R., 1997. 「아나키에서 유토피아로」, 남경희 역, 서울: 문학과지성사.

Nozick R., 1997. Anarchy, State, and Utopia, Translated by Nam, K.H., Seoul: MoonJi Publishing Co. - Paine, T., 1797. Agrarian Justice, London: Macmillan.

-

Pierson, C., 2013. Just Property: A History in the Latin West. Volume One: Wealth, Virtue, and the Law, London: Oxford University Press.

[https://doi.org/10.1093/acprof:oso/9780199673285.001.0001]

-

Proudhon, P.J., 2003. 「소유란 무엇인가」, 이용재 역, 경기: 아카넷

Proudhon, P.J., 2003. Qu’est-ce que la propriété?, Translated by Lee, Y.J., Gyeonggi: Acanet. -

Ryan-Collins, J., Lloyd, T., and MacFarlane, L., 2017. 「땅과 집값의 경제학: 우리 삶의 불평등, 그 시작은 땅과 집에서 비롯되었다」, 김아영 역, 서울: 사이.

Ryan-Collins, J., Lloyd, T., and MacFarlane, L., 2017. Rethinking the Economics of Land and Housing, Translated by Kim, A.Y., Seoul: Sai. - Saunders, P., 2016, Restoring a Nation of Home Owners, London: Civitas.

-

Stiglitz, J.E., 2018. 「경제 규칙 다시 쓰기: 21세기를 위한 경제 정책 보고서」, 김홍식 역, 경기: 열린책들.

Stiglitz, J.E, 2018. Rewriting the Rules of the American Economy, Translated by Kim, H.S., Gyeonggi: Openbooks. - West, E.G., 2001. “Property Rights in the History of Economic Thought: From Locke to JS Mill”, Caleton Economic Paper, No. 01-01.