Final publication date 30 May 2019

수익형 숙박시설의 수익률에 미치는 영향요인 연구

Abstract

The purposes of this study are to find out the influential factors of the profitable accommodations on the profitability and to prepare the decision-making criteria of investment. The study method was to use PLS regression analysis. Upon the analysis, very critical variables on the profitability of the profitable accommodations were found in room occupancy, number of cultural resources, and whether to apply the brands, with 1.2 or more of VIP values. Critical variables on the profitability of the profitable accommodations were found in annual average number of tourists, sales rate of lots, whether the infrastructure of railroad is existed, and whether to secure the prospect right with 1.0-1.1 of VIP values. From these analysis results, the implications are as follows.

First, it is necessary to establish the development plan in alignment with the infrastructure of cultural tourism near the planned location of profitable accommodations and the environmental characteristics. Second, the places where tourism demand is high should be considered from the planning stage to lure many tourists, upon the characteristics of accommodations that are affected by external environment a lot. Third, the supply of profitable accommodations is necessary where the convenience of transportation and prospect right are secured for long-term operation. Fourth, it should be considered to shift the profit-sharing structure based on operational performances rather than suggesting excessive fixed profit rate.

Keywords:

Profitable Accommodation, Rate of Return to Investment, PLS Regression키워드:

수익형 숙박시설, 수익률, PLS-회귀분석Ⅰ. 서 론

1. 연구의 배경 및 목적

최근 한반도 정세가 안정되면서 한국을 찾는 외국인 방문객 수가 크게 증가하고 있다. 한국관광공사의 한국관광통계에 따르면 2018년(2018.1~10월) 외래 방문객 수는 1,267만 명으로 전년 동기 대비 14.1% 증가했으며, 중국을 제외한 국가의 관광객 수는 전년 동기 대비 13.0% 증가한 870만 명으로 역대 최대 규모이다.

외국인 관광객이 증가하게 되면 해당 국가에 경제적·사회적·문화적으로 많은 영향을 미치게 되는데 부동산 시장에서는 직접적으로 이들을 수용할 숙박시설이 증가하는 형태로 나타난다. 더불어 숙박시설에 대한 수요 증가현상으로 자연스럽게 수요자들이 객실별로 분양을 받고 그 운영수익을 투자수익으로 받을 수 있는 수익형 숙박시설이 관심을 받게 되었다(이재웅·박인, 2017).

이는 2008년 세계금융위기 이후 부동산 시장 침체가 이어져 오던 상황에서 저금리와 정부의 부양책에 의해 부동산시장이 활성화되면서 개발 후 지속적인 현금흐름을 창출할 수 있는 오피스텔, 상가 등의 수익형 부동산에 관심을 갖는 수요자가 증가하게 되었다(장은제·이명훈, 2018). 그러나 오피스텔 등이 과잉공급 되면서 수익률이 하락함에 따라 새로운 수익형 부동산에 눈을 돌리게 되었고, 이에 호텔 등 숙박시설을 통해 수익을 올리는 수익형 숙박시설이 관심을 받게 되었다. 더불어 기존 오피스텔을 생활형 숙박시설인 서비스드 레지던스로 전환하는 것이 제도적으로 합법화 되면서 수익형 숙박시설은 매력적인 수익형 부동산 모델로 투자자와 개발사업자 모두에게 주목받게 되었다.

수익형 숙박시설의 대표사업 모델인 분양형호텔의 경우 공급자가 객실을 분양한 뒤 호텔 운영을 통해 발생하는 수익을 분양 계약자에게 배분하는 구조이다. 따라서 분양 성패에 수익률이 매우 중요한 영향을 미치게 되었다. 이에 최근 일부 분양형호텔들은 실제보다 부풀려진 확정 수익률을 제시하면서 투자자인 수요자에게 수익을 되돌려주지 못하거나 잘못된 수요예측이나 수익률 제시로 인해 수익관리가 어려운 호텔 사업자가 발생하고 있다(장은제·이명훈, 2018).

기본적으로 수익형 숙박시설의 준공 전에 개발과정에서 문제가 발생하면 분양금과 계약금 회수가 어려워진다. 그리고 준공 이후에도 숙박시설의 위탁 운영시 문제가 발생하게 되면 객실 가동률이 떨어져 약속한 수익률 보장에 어려움이 발생된다.

현재 수익형 숙박시설의 무분별한 공급에 따라 과장광고, 확정수익 미지급, 준공 이후 구분소유주와 운영사 간 분쟁 등 수익형 숙박시설과 관련해 다양한 사회적 문제1)가 발생되고 있다. 사회적 문제가 발생하는 이유는 이를 규제하거나 관리할 수 있는 법적 보호장치는 부재한 상황으로 수익형 숙박시설을 고위험, 고수익 부동산으로 각인시키고 있으며, 공급 과잉으로 수익형 숙박시설들의 과도한 수익률 제시 및 방만한 운영을 야기하고 있기 때문이다. 따라서 수요자를 위한 법적 보호장치 마련의 필요성이 사회적으로 크게 대두되고 있다.

현재 우량하고 안정적인 수익률을 기대할 수 있는 숙박시설 선별 투자할 수 있는 가이드라인이 없는 상황에서 수익형 숙박시설의 수익률에 미치는 영향을 분석하여 수익형 숙박시설로 인한 시장의 혼란을 줄일 수 있는 방안에 대한 연구가 필요하다.

본 연구는 수익형 숙박시설의 수익률에 미치는 영향요인을 도출하고자 한다. 이는 수익형 숙박시설을 개발 및 운영하고자 하는 공급자에게는 장기적 관점의 수익형 숙박시설 공급·운영방안에 대한 시사점을 제시해줄 수 있을 것이며, 수요자에게는 수익형 수박시설의 수익률 영향요인에 대한 이해를 통해 투자의 판단기준을 마련하고자 한다.

2. 연구의 범위

본 연구의 공간적 범위는 전국에 분포하고 있는 총 125개의 수익형 숙박시설 중 분양중인 숙박시설을 제외2)하고, 운영 중에 있는 100개의 숙박시설을 대상으로 하였다. 시간적 범위는 2012년부터 2018년까지 분양된 수익형 숙박시설을 대상으로 하였다. 내용적 범위는 수익형 부동산은 오피스텔, 상가, 호텔 등 운영에 따른 수익을 기반으로 하는 다양한 부동산을 의미하는데 본 연구에서는 수익형 부동산 중에서 수익형 숙박시설에 한정하여 연구를 진행하였다. 수익형 숙박시설이라 함은 「관광진흥법」상의 숙박시설이 아닌 「공중위생관리법」의 숙박업에 해당 되는 시설로서 숙박시설의 지분 또는 객실별로 소유권을 부여하는 숙박시설에 한정하여 연구를 진행하였다.

Ⅱ. 이론 및 선행연구 고찰

1. 수익형 숙박시설의 개념

수익형 숙박시설은 수익형 부동산에 속한다. 수익형 부동산은 크게 주거용, 상업·업무용, 숙박용으로 분류할 수 있다. 주거용 수익형 부동산은 아파트, 주거용 오피스텔, 도시형생활주택 등 주거시설을 임대하여 수익을 거둘 수 있는 형태의 부동산을 말한다. 다음으로 상업·업무용 부동산은 상가, 업무용 오피스텔, 오피스, 지식산업센터 등으로 상업공간으로 활용되거나 일반 업무를 보는 공간으로 활용된다.

수익형 숙박시설은 호텔과 같이 고객이 체류하고 업무를 볼 수 있도록 서비스를 제공하고 수익을 얻는 부동산을 의미하며, 호텔 외 모델이나 리조트, 여관, 펜션 등이 수익형 부동산의 형태를 갖는다.

숙박시설 관련 개념과 법적 근거를 살펴보면 다음과 같다. 숙박시설 관련 법령은 「관광진흥법」과 「공중위생관리법」에서 규정하고 있다. 우선 「관광진흥법」에서는 호텔업에 대해 동법 시행령 제2조 2항에서 관광호텔업, 한국전통호텔업, 수상관광호텔업, 소형호텔업, 가족호텔업, 의료관광호텔업, 호스텔업으로 세분하고 있다. 「공중위생관리법」에서는 숙박업을 일반숙박업, 생활숙박업으로 분류(「공중위생관리법」 시행령 제4조 제1항)하고 있으며, 손님이 자고 머무는 시설 중에 취사시설이 존재하는지 아닌지에 따라 구분된다.

2. 투자 리스크와 수익률과의 관계

투자란 장래의 불확실한 수익을 위해 현재의 소비를 희생한 대가로 미래의 경제적 보상을 받으려고 하는 투자행위를 말한다. 즉, 불확실한 장래의 현금수입을 위해 현재의 소비를 희생하고 현금을 지출한다는 것은 리스크를 수반하게 된다.

투자에는 안정성에 있어야 하는데, 이는 투자로 획득한 자산을 장래에 처분하여 원금을 합리적으로 회수 할 수 있는 것을 말한다. 이러한 안정성은 모든 투자활동에서 언제나 보장되는 것은 아니고 때에 따라서는 원금 회수가 불가능한 경우도 있다. 이를 리스크(risk)라고 한다(박정웅, 2003).

일반적으로 경제 이론에서는 미래의 결과에 대하여 어느 정도의 지식을 갖고 있는가에 따라 의사결정 상황을 확실성(certainty) 리스크(risk) 또는 불확실성(uncertainty)으로 구분한다. 현실적으로 완전한 예측을 의미하는 확실성이나 완전한 무지를 의미하는 불확실성은 전혀 존재하지 않거나 또는 예외적으로만 존재한다. 리스크는 미래 결과에 대하여 부분적인 지식만을 가지고서 의사결정이 이루어지므로 미래의 불확실성 때문에 투자손실의 가능성이 발생한다(이래영, 2000). 따라서, 어떤 자산의 리스크는 그 자산의 수익률이 변동하는 정도, 즉 수익률이 기대수익률을 중심으로 측정된다. 수익률은 현재의 소비를 희생하는 대가로서 기간에 대한 비용이기도 하지만 불확실성에 대한 대가로서 리스크에 대한 비용이기도 하다.

3. 선행연구 고찰

본 연구는 저금리 기조에서 새로운 부동산의 투자대상이 필요한 가운데 수익형 숙박시설의 수익률에 미치는 영향요인을 도출하여 현재 발생되고 있는 사회적 문제에 대응할 수 있는 방향을 제시하고자 하는 연구이다. 따라서 「관광진흥법」에 의한 호텔과 「공중위생관리법」에 의한 수익형 숙박시설의 운영 및 투자 수익률에 관한 연구, 투자자산으로서 호텔을 바라 본 해외 투자시장에서 진행되어 온 선행연구를 고찰하였다.

먼저, 「관광진흥법」에 의한 호텔 운영에 관한 연구로 차은수(2016)는 비즈니스호텔을 대상으로 매출과 객실점유율에 영향을 미치는 입지특성과 호텔특성을 분석하였다. 연구결과로 매출, 객실점유율, 연면적, 층수, 객실 수 등이 많거나 높고 쇼핑시설이 존재하는 경우가 매출액이 높게 나온다는 점을 제시하였다. 외국인은 4대문 안에 위치한 호텔을 선호한다는 점도 밝혔다. 김경주(2016)는 호텔을 운영하는 전문기업들을 대상으로 재무적 성과에 영향을 미치는 호텔 특성을 분석하였다. 호텔기업의 성장성은 유의한 영향을 미치지 못하며 매출액영업이익률이 재무적 성과에 영향을 미친다는 점을 제시하였다. 더불어 총자산증가율은 호텔기업의 매출액영업이익률에는 긍정적 영향을 미치지만 매출액순이익률에는 영향을 미치지 못한다는 결과를 제시하였다. 하정훈 외(2015)는 비즈니스호텔의 수요자의 관점에서 투자결정에 영향을 미치는 요인을 분석하였다. 투자결정 시 임차인의 신용도를 중요하게 반영하며, 수요자는 보수적으로 투자를 고민하는 것으로 나타났다. 또한, 보행·교통 접근성, 객실점유율 및 실당 매출액, 외래 관광객 수와 관광업계 현황 등을 중요하게 고려하는 요인으로 나타났다.

호텔 수익률에 관한 연구로는 「공중위생관리법」에 의한 수익형 숙박시설의 투자수익률에 관한 연구와 호텔 투자를 통한 수익률에 관한 연구로 구분하여 살펴보았다.

「공중위생관리법」에 의한 수익형 숙박시설의 투자 수익률에 관한 연구로 김창곤(2010)은 서비스드 레지던스의 투자자 입장에서 투자수익률에 관한 연구로서 운영사의 자격요건 강화와 허가제도 도입, 소유주·임차인·운영사 간의 표준화된 약관 정립, 운영시설별의 수익률 통계자료 고시 등이 필요하다고 제안하였다. 그러나, 확정수익률 보장의 산정기준이 명확하지 않고, 입실률 및 운영제경비에 대한 세밀한 수익률 분석이 이루어지지 못한 한계가 있다. 장은제·이명훈(2017)은 서울, 부산, 제주지역의 분양형호텔을 대상으로 수익률에 영향을 미치는 요인을 분석한 연구로서 분석결과, 평균전용면적, 수익보장기간, 브랜드 여부가 수익률에 영향을 미친다는 점을 제시하였다. 그러나 연구대상에 분양 중인 호텔도 포함시킴으로써 수익률이 실제 운영수익률이 아닌 사업자가 제시하는 확정수익률로 분석함으로써 실질적인 영향요인에 오류가 발생할 수 있다. 또한, 수익률에는 환경적 요인이나 행정적 요인, 시공사 능력 등 다양한 요인이 영향이 미칠 수 있지만 이러한 요인을 고려하지 못하고, 분양형 호텔의 물리적 특성에만 국한하여 분석한 한계가 있다. 이 외에 이진희(2004)는 오피스텔을 이용한 서비스드 레지던스에 대해 개발자와 투자자 입장에서의 투자수익률에 대해 분석하였다. 연구결과, 일반 오피스텔과 서비스드 레지던스 오피스텔의 입실률별 수익률에는 별다른 차이가 없었지만 전문적인 운영업체의 부재로 인하여 초기에 약정한 수익률 보장에는 많은 어려움이 예상된다고 밝혔다. 장은제·이명훈(2018)은 분양형호텔사업의 리스크 관리요인을 공급자와 수요자 측면에서 투자결정 중요요인을 분석하였다. 분석결과로 공급자는 분양성이 좌우되는 사업계획 리스크는 중요하게 판단하지만 관리·운영 리스크들은 상대적으로 중요하게 고려하지 않은 반면 수요자는 수익성을 매우 중요하게 판단하여 공급자가 제시하는 확정 수익률에 민감하게 반응할 수밖에 없는 현실을 분석을 통해 설명하였다.

다음으로 해외의 호텔 수익률에 관한 연구로 Petersen et al.(2009)는 투자 포트폴리오에 호텔자산을 편입하였을 때 수익률에 미치는 영향을 평가하기 위하여 사무실, 소매점, 산업 시설, 아파트 및 호텔의 수익률 실적을 시뮬레이션을 통해 분석하였다. 분석결과, 호텔은 총 수익률 측면에서 다른 부동산보다 월등히 뛰어났으며 최고의 리스크를 완화할 수 있는 수익률을 보였다. 따라서, 부동산 투자 포트폴리오에 호텔을 포함하는 것이 투자자에게 여러 가지 높은 수익률의 옵션을 제공할 수 있다고 제시하였다. Sheel(1998)은 영국, 미국 및 일본의 3대 G7 시장에서 호텔 및 숙박 회사의 배당 수익률과 일반 주식 수익률 간의 관계에 대해서 분석하였다. 연구결과 국가별 특수한 효과가 존재하는 것으로 나타났지만 호텔 및 숙박 회사의 배당 수익률은 일반 주식의 수익률에 비해서 긍정적인 것으로 나타났다.

Mooradian and Yang(2001)은 호텔 REITs가 비호텔 REITs에 비해 외부 자본 조달에 대해 더 큰 의존성을 보이고 있는지 여부에 따라 자본 시장 규율이 더 커지고, 자본에 대한 접근성이 높아지며 자산 초과 징세, 과도 작성 및 과잉 투자가 있는지 여부를 분석하였다. 연구결과 호텔 REITs가 비호텔 REITs보다 현저히 적은 무료 현금 흐름을 유지하고 있었고, 상대적으로 작은 규모의 호텔 REITs는 비호텔 REITs 보다 초과 시장가치를 누리고 있어서 더 큰 성장 잠재력이 있음을 밝혔다.

Newell and Seabrook(2005)은 호텔 자산은 중요한 부동산 투자 부문으로서 호주의 호텔 투자자, 호텔 소유주, 호텔 운영자를 대상으로 AHP(Analytic Hierarchy Process)분석방법으로 호텔 투자 의사 결정에 영향을 미치는 30가지 요인의 중요도를 평가하였다. 중요요인은 재정 37%, 위치 29.9%, 경제 14.5%, 다양화 12.0%, 관계 6.6%순으로 나타났다. 호텔 투자자와 호텔 소유주, 운영자의 우선순위 간에는 차이점이 있는 것으로 나타났다.

Younes and Kett(2007)은 부동산 투자에 따른 호텔의 라이프 사이클은 개발단계, 운영단계, 매각·노후화 단계로 구분하여 각각의 단계에서 직면할 수 있는 리스크 요인들을 등급단위로 분석하였다. 투자자의 위험은 토지 또는 기존 건물을 완전히 운영 중인 호텔 자산으로 전환하는 개발단계에서 부터 경제적 위험에 노출된다고 밝혔다. 즉, 호텔의 최초 투자된 등급에서부터 개발투자 수익에 고유한 위험요인들을 내포하게 되므로 자산관리자는 이와 같은 사항을 상기해야 함을 주장하였다.

해외 연구에서는 투자자산으로서의 호텔의 가치를 높게 평가하는 연구는 진행되고 있지만 연구대상이 일반적인 호텔을 대상으로 하고 있으며, 투자의 관점에서만 연구가 진행되고 있다. 국내의 선행연구에서도 호텔자산의 운영자들의 측면에서 재무적 최적화를 구상하는 연구주제들을 다루고 있으며, 호텔이 부동산 투자자산으로서 연구의 방향을 제시하는 연구는 미흡하다. 또한, 분양이 불가능한 「관광진흥법」에 의한 일반 호텔 중심으로 진행된 연구가 대부분이며 이러한 연구는 신규호텔 및 한 개의 호텔사례로 분석이 진행되어 일반화가 어렵다는 한계가 있다. 수익형 숙박시설의 수익률에 연구의 초점을 두고 분석한 연구는 국내외 모두 미흡한 실정이다.

선행연구와 본 연구의 차별성은 다음과 같다.

첫째, 수익률과 관련된 연구로는 수익형 숙박시설을 대상으로 한 연구가 미흡한 상황이다. 선행연구는 한 개의 지역이나 호텔을 대상으로 연구하고 있지만 본 연구에서는 전국을 대상으로 수익형 숙박시설의 물리적 특성뿐만 아니라 입지적 요인, 주변환경 요인 등 실측 데이터를 수집하여 수익률 영향요인 도출하였다. 수익형 숙박시설의 운영 수익률 데이터와 다양한 요인의 실측 데이터를 활용한 연구로는 본 연구가 처음으로 시도되었다.

둘째, 선행연구는 사업자가 제시한 수익률 데이터로 분석하여 현실성을 반영하지 못한 한계가 있는 반면에 본 연구는 운영중인 수익형 숙박시설을 대상으로 실질적인 운영수익률로 분석하였기 때문에 현실적인 연구를 진행하였다.

셋째, 전국에 운영 중인 수익형 숙박시설은 총 100개로서 데이터가 매우 제한적인 한계를 해결하기 위하여 PLS회귀분석방법을 활용함으로써 보다 유효한 분석결과를 도출할 수 있다는 점에서 차별성을 가진다.

넷째, 수익형 숙박시설의 개발사업에 대한 부정적인 여론과 사회적 문제로 부각되고 있는 현 상황에서도 운영과 개발사업이 계속 진행 중에 있다. 따라서, 수익률에 영향을 미치는 요인을 도출함으로써 해외의 연구에서도 밝히는 것과 같이 호텔이 투자자산으로서 평가받을 수 있도록 안정적인 수익률 확보를 위한 공급·운영 방안과 투자기준을 마련하여 시장의 안정화에 기여할 수 있는 방안을 모색하였다는 점에서 차별성이 있다.

Ⅲ. 분석의 틀

1. 수익형 숙박시설의 현황 및 자료구축

수익형 숙박시설은 전국 기준으로 총 125개 정도로 이 중 2018년 9월 말 기준 운영 중인 수익형 숙박시설은 100개, 완공되지 않고 아직 분양중인 수익형 숙박시설은 25개로 조사되었다.

현 단계에서는 분양 중인 호텔의 경우 운영에 따른 수익률을 파악하거나 별도로 추정하기 어렵다는 문제점이 존재한다. 단순히 사업자가 제시하는 확정수익률은 운영에 따른 수익률이 아니라는 점에서 본 연구에서는 분양 중인 25개 수익형 숙박시설은 분석 대상에서 제외하였다.

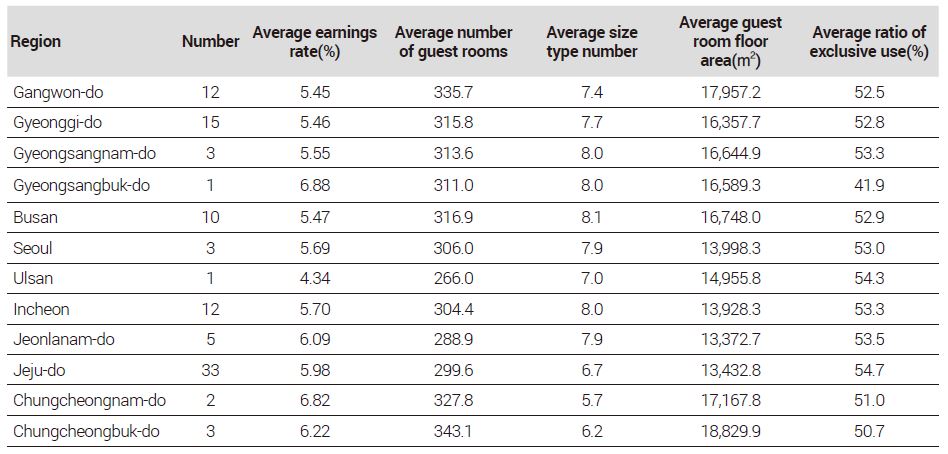

전국에 분포하는 총 125개 수익형 숙박시설 중 운영 중에 있는 100개의 숙박시설의 분포현황을 살펴보면 <표 1>과 같다.

Status of profitable accomodation

지역별로 살펴보면 강원도 지역에 소재한 12개 수익형 숙박시설의 평균 수익률은 5.45%, 평균 객실 수는 335.7실, 평균 전용률은 52.5%이다. 경기도 지역에 소재한 15개 수익형 숙박시설의 평균 수익률은 5.46%, 평균 객실 수는 315.8실, 평균 전용률은 52.8%로 나타났다.

경상남도에 소재한 3개의 수익형 숙박시설의 평균 수익률은 5.55%, 평균 객실 수는 313.6실, 평균 전용률은 53.3%로 나타났으며, 경상북도에 소재한 수익형 숙박시설은 1개로 평균 수익률은 6.88%, 객실 수는 311실, 전용률은 41.9%로 조사되었다.

부산광역시에 소재한 10개의 수익형 숙박시설의 평균 수익률은 5.47%, 평균 객실 수는 316.9개, 평균 전용률은 52.9%로 나타났다. 서울특별시에 소재한 3개의 수익형 숙박시설의 평균 수익률은 5.69%, 평균 객실수는 316.9실, 평균 전용률은 52.9%로 조사되었다.

울산광역시에는 1개의 수익형 숙박시설이 존재하며, 평균 수익률은 4.34%, 객실 수는 266실, 전용률은 54.3%로 나타났다. 인천광역시의 경우 12개의 수익형 숙박시설이 소재하는데 평균 수익률은 5.70%, 평균 객실 수는 304.4실, 평균 전용률은 53.3%로 조사되었다.

전라남도에 소재한 5개의 수익형 숙박시설의 평균 수익률은 6.09%, 평균 객실 수는 288.9실, 평균 전용률은 53.5%로 나타났으며, 제주도에 소재한 33개의 수익형 숙박시설의 평균 수익률은 5.98%, 평균 객실 수는 299.6실, 평균 전용률은 54.7%로 조사되었다.

충청남도에 소재한 2개의 수익형 숙박시설의 평균 수익률은 6.82%, 평균 객실 수는 327.8실, 평균 전용률은 51.0%로 나타났으며, 충청북도에 소재한 3개의 수익형 숙박시설은 평균 수익률 6.22%, 평균 객실 수 343.1실, 평균 전용률 50.7%로 조사되었다.

2. 연구의 방법 및 변수 구성

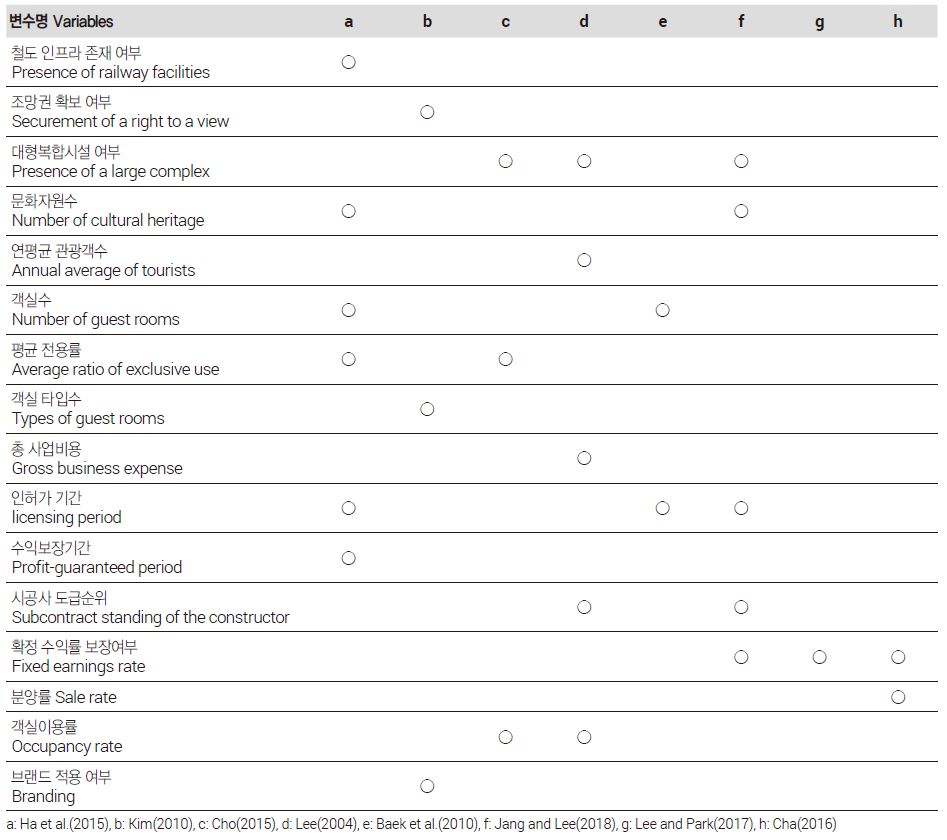

수익형 숙박시설의 수익률 영향요인 분석을 위한 연구의 방법은 다음과 같다. 첫째, 문헌 및 선행연구를 통해 수익형 숙박시설의 수익률에 영향을 미치는 요인을 도출하였다(표 2). 둘째, 수익형 숙박시설 자료 수집단계이다. 2012년 이후 2018년까지 전국적으로 추진됐던 분양형 호텔 개발사업용 자료와 국토교통부 및 통계청에 등록된 자료를 활용하여 데이터를 구축하였다. 셋째, 자료의 검증단계이다. 구득한 자료들이 분석에 적용이 가능한지 검토하는 단계로 상관분석을 수행하여 다중공선성을 검토한 뒤 다중 공선성이 높은 변수는 제거하였다. 그리고 다중공선성이 검토가 완료된 변수들을 중심으로 기술통계 분석을 실시하였다. 넷째, 수익형 숙박시설 수익률 영향요인 분석단계이다. PLS-회귀분석을 통해 수익형 숙박시설의 수익률 영향요인을 도출하였다. 마지막으로 분석결과를 종합하고 시사점을 제시하였다.

Review on variables through preceding research

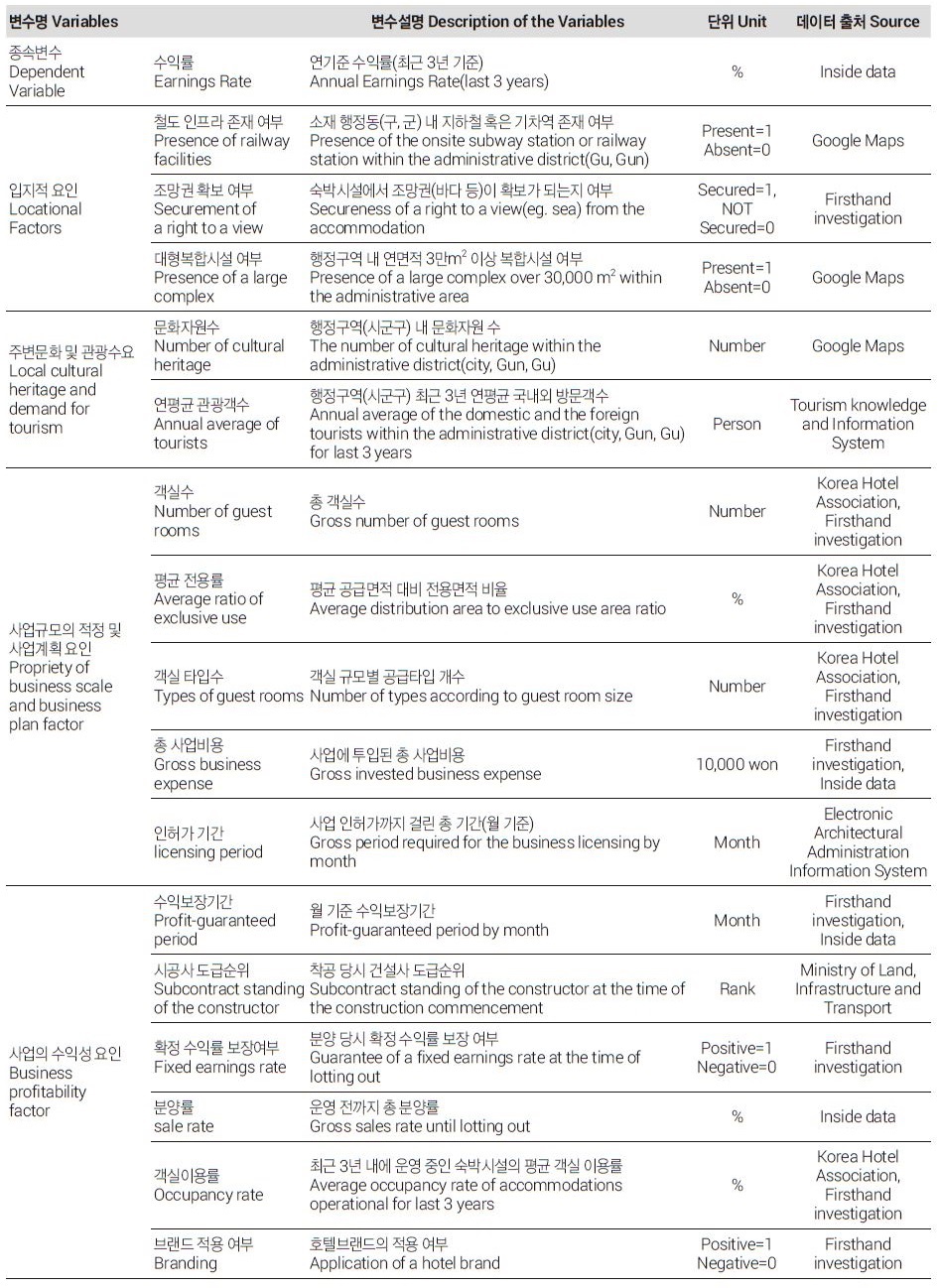

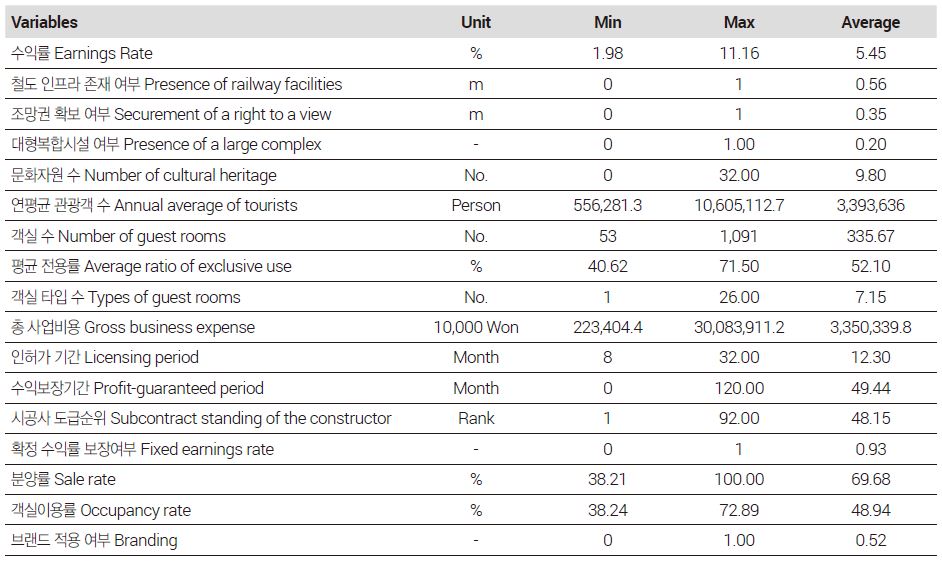

수익형 숙박시설의 수익률에 미치는 영향요인을 분석하기 위한 변수의 주요 내용은 <표 3>과 같다. 종속변수는 ‘수익률’이며, 분석대상 수익형 숙박시설의 연 기준 운영수익률로 구축하였다. 수익률의 오류를 줄이기 위해 특정 연도가 아닌 준공 후 3년 이내의 연평균 수익률을 적용하였으며, 전수 조사를 통해 직접 자료를 구축하였다.

Earnings rate influence factors variables of profitable accommodations

수익률(rate of return)은 투입한 자본금액을 통해 발생되는 수익을 자본금액 대비 비율로 산출한 수치로 투자의 성과를 판단하는 주요지표이다. 투자자가 흥미를 갖는 것은 실질수익률이지만 이러한 수익률은 불확실한 미래 결과에 대한 투자로 이루어지기 때문에 리스크에서 완전히 자유로울 수가 없으므로 투자의 의사결정은 매우 중요하다. 투자자들은 리스크를 분산시키고, 수익률을 높이기 위해 토지이용규제 등의 법적, 행정적·경제적, 시장 동향 등의 관점으로 경제적 효율성 측면에서 적정한가에 대한 검토가 이루어진 후 실행이 가능해진다(김영곤, 2002).

수익형 숙박시설의 가치는 개별 부동산의 물리적, 입지적 특성, 주변의 개발 정도 등 다양한 지역적 특성뿐 아니라 사회적·경제적 환경의 변화에 따라 움직이는 특성을 가지고 있다. 따라서, 수익률에 영향을 줄 수 있는 요인으로 독립변수는 입지적 요인, 주변문화 및 관광수요, 사업계획요인, 사업규모의 적정성 및 사업비용, 행정적 요인, 확정 수익률 및 분양률 등 사업의 수익성 요인을 변수로 도출하였다(표 2).

수익형 숙박시설은 물리적 기능보다는 인위적인 주변 환경에 의하여 효용이 달라지기도 한다. 수익형 부동산에 대한 투자는 효용도에 의한 위치의 투자라고도 할 수 있다(박정웅, 2003). 따라서, 입지적인 조건은 투자에 있어 중요한 요건으로서 입지적 요인을 선정하였다. ‘철도(지하철) 인프라 존재 여부’와 ‘조망권 확보 여부’는 수익형 숙박시설의 위치가 사회·경제·문화적으로 개발이 편리하면서 이용객이 방문하기에 유리한 교통인프라 및 환경을 잘못 고려하였을 때 발생할 수 있는 리스크로서 수익률에 영향을 미칠 것으로 예상할 수 있다. ‘철도(지하철) 인프라 존재 여부’는 지하철이 전국을 기준으로 보편화된 인프라는 아니기 때문에 지하철역이 없는 지역은 일반 철도역을 기준으로 존재 여부를 반영하여 선정하였다. ‘조망권 확보 여부’는 바다 조망, 문화유산 조망, 자연녹지 조망 등 숙박시설에서 조망권이 확보가 되는지 여부를 적용하였다. ‘대형복합시설 여부’는 수익형 숙박시설의 지역 경제환경의 변화를 직·간접적으로 확인할 수 있는 변수이다. 해당 변수는 행정구역 내 연면적 3만m23)이상 복합시설 여부를 확인하여 존재하는 경우와 그렇지 않은 경우로 분류하여 적용하였다.

호텔은 관광객이 숙박과 식사를 하는 업으로 하는 시설이지만 방문객에게 즐거움과 안락감을 제공하는 종합레저 형태의 개념으로 지역사회의 경제, 문화, 예술 및 커뮤니케이션 활용공간으로서 포괄적 기능을 함께 내포한다(이병원·장준, 2014). 따라서 호텔이 갖고 있는 기능의 다양성을 고려할 때 사회·문화적 환경으로서 주변의 문화자원은 중요한 요인이다. ‘문화자원 수’는 수익형 숙박시설 주변에 문화자원의 수가 많을수록 관광수요 증가 및 인구 유입의 요인으로서 수익률에 영향을 미치는지 알아보기 위해 선정하였다. 수익형 숙박시설이 위치한 행정구역(시군구) 내 등록된 문화자원(문화재, 축제, 관광명소 등)의 개수를 직접 조사하였고, 문화자원의 수는 관광수요를 발생시킬 수 있는 요인으로서 ‘연평균 관광객 수’를 주변 문화자원 요인에 포함시켰다. ‘연평균 관광객 수’는 관광지식정보시스템을 통해 수익형 숙박시설이 위치한 행정구역의 최근 3년(2015~2017)의 연평균 국내외 방문객 수를 조사하였다.

사업규모의 적정성 요인으로서 ‘객실 수’는 수익형 숙박시설의 총 객실 수로서 사업규모를 나타낼 수 있는 변수이다. ‘평균 전용률’은 공급면적 대비 전용면적 비율로서 평균 전용률이 높을수록 수익률에 긍정적인 영향을 미칠 것으로 예측해 볼 수 있다. ‘객실 타입수’는 객실 규모별 공급타입을 의미한다. 한가지 타입만 존재하는지 아니면 다양한 타입을 통해 이용객 규모에 대응할 수 있는 요인으로서 수익률에 영향을 미치는지에 파악하기 위해 선정하였다. 데이터는 직접 조사 및 한국호텔업협회를 통해 조사하였다.

수익형 숙박시설의 사업계획은 법적·제도적 환경요인으로서 사업진행 여부, 사업기간 등은 투자기준의 중요한 요인이 된다. ‘총 사업비용’은 분석대상 수익형 숙박시설을 개발하는데 들어간 총 사업비용을 말한다. 이자율 변화에 따른 비용손실 등 수입지출에 대한 현금흐름은 사업비용 조달에서 오는 리스크 요인으로서 수익률에 영향을 미칠 수 있는 변수이다. ‘인허가 기간’은 사업 인허가까지 걸린 총 기간을 의미하는데, 사업계획 인허가부터 사업시행자의 실시계획 작성 후 인가 등 행정적 인허가 과정에서 사업이 지연될 경우 수익률에 영향을 미칠 수 있다. 이는 세움터를 통해 인허가까지 걸린 총 개월 수를 구축하였다.

‘수익보장기간’은 월 기준 수익보장기간을 의미하는데 직접 조사를 통해 분양 당시에 수익을 보장하였는지 여부를 확인한 뒤 수익보장기간을 제시한 경우에는 해당 기간을 월 단위로 적용하였다.

‘시공사 도급순위’는 사업주체의 적정성을 분석하기 위한 변수로서 시공사 부실 위험 및 충분한 시공능력 등 민간시공사의 선정은 향후 수익률에 영향을 미칠 수 있다(장은제·이명훈, 2018). 변수 구축은 착공 당시 국토교통부가 제공하는 건설사 시공능력평가액을 기반으로 한 도급순위를 적용하였다.

‘분양률’은 운영시점 실제 분양률을 의미하는데, 운영이 시작되기 이전에 실제 분양률을 적용하였다.

‘객실이용률’은 완공 이후 실제 이용 방문객 및 관광객 부족으로 공실이 높아질 경우 수익률에 영향을 줄 수 있는 요인이다(장은제·이명훈, 2018). 연평균 객실 이용률로 최근 3년 내에 운영 중인 객실 이용률을 평균한 수치를 적용하였다. 직접 조사를 통해 조사하였으며, 조사되지 않은 숙박시설의 경우 한국호텔업협회가 발표하는 호텔업 운영현황 자료를 활용하여 지역별(시·군·구) 연간 객실이용률을 평균하여 적용하였다.

‘브랜드 적용 여부’는 수익형 숙박시설이 관리운영사로 전문성과 인지도를 갖춘 운영사를 선정하였는지를 확인하기 위한 변수로서 수익형 숙박시설의 브랜드가 수익률에 영향을 미치는지 파악하기 위해 선정하였다. 호텔브랜드의 경우 공신력 있는 브랜드 순위가 존재하지 않는 상황에서 국내에 3개 이상의 숙박시설을 운영하는 경우이면서 해외에도 관련 체인점이 있는 경우를 인지도가 있는 호텔브랜드로 간주하였다.

3. 연구의 모형

PLS 회귀분석의 목적은 일반 회귀분석과 동일하게 독립변수인 X로부터 종속변수인 Y를 예측하고 설명하는 것이다. 하지만 X에 해당되는 독립변수들의 데이터 값이 독립변수들의 수보다 적거나 독립변수들의 수보다는 크지만 데이터 값 자체가 작은 경우 X는 비정칙 행렬일 가능성이 존재하여 일반 회귀분석으로는 유의미한 결과 도출이 어렵다 .

부분최소제곱회귀는 이러한 문제를 해결해준다. 독립변수 X와 종속변수 Y사이의 공분산 및 X와 Y의 분해를 동시에 수행해 잠재 벡터(latent vectors) 집합을 찾게 된다. 부분최소제곱회귀에서 C와 Y의 분해과정은 다음과 같다.

T는 점수 행렬(score matrix)을 말하고, P는 적재 행렬(loading matrix)을 의미한다. 이에 따른 Y의 추정은 다음 식과 같다.

B는 대각행렬의 회귀 가중치이고, 점수행렬 T의 열들은 잠재 벡터로 여기서 잠재벡터들의 숫자가 X의 계수와 같을 경우 X를 완전 분해한 것으로 간주한다. 부분최소제곱회귀에서는 바로 X와 Y의 공분산을 최대화하는 결합을 찾는 과정으로 볼 수 있다.

전통적인 회귀분석 모형인 OLS(Ordinary Least Squares) 방식에 비해 PLS 회귀분석은 종속변수가 연속형이 아닌 명목형인 경우에도 활용가능하며, 표본의 제약도 적다. 또한 개별 독립변수를 최소제곱화하여 적용하기 때문에 다중공선성을 극복할 수 있으며, 종속변수 및 독립변수를 동시에 반영하기 때문에 주성분 회귀분석 보다 추정치에 더 신뢰도가 있다(안주호·원제무, 2013).

OLS방식 회귀분석의 경우 t-value에 의하여 독립변수와 종속변수 간의 유의성을 판단한다. 이와 달리 PLS 방식의 경우 변수의 중요도 값을 의미하는 VIP(Variable Importance in the Projection)의 크기로 영향력을 해석한다(김구회 외, 2015).

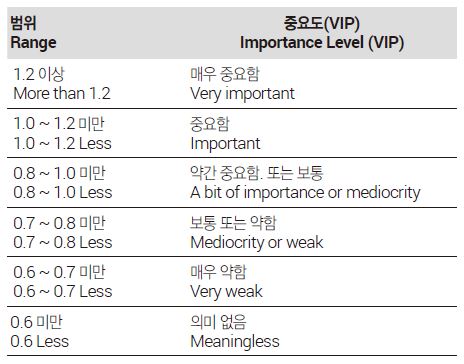

PLS 방식에서 변수의 중요도(VIP)는 일반적으로 1.0에 가깝거나 초과할 경우 매우 유의한 영향을 미치는 통계적 설명변수로 판단한다. VIP 값에 따른 통계적 유의성 기준은 <표 4>와 같다.

Reference standard to analyze the VIP (Importance Level) value

본 연구에서는 수익형 숙박시설의 수익률에 미치는 영향관계를 분석하기 위해 PLS 회귀분석을 활용하고자 한다.

그 이유는 회귀분석과 같은 다변량 통계분석에서 가장 중요한 부분이 변수들 간의 상관성이라고 할 수 있는데 이는 독립변수들 간 상관성이 높게 되면 연구자가 설정한 모형에 대한 신뢰도가 떨어지기 때문이다. 또한, 표본 수가 독립변수의 수보다 수배 이상 많아야 신뢰성 있는 모형이 도출되지만 본 연구에서 분석표본이 되는 수익형 숙박시설은 전국적으로 100개 정도로 제한적이기 때문이다. 이는 회귀분석의 기본가정인 표본의 수가 독립변수의 수보다 많고, 독립변수 간의 다중공선성을 내포하지 않아야 하며, 종속변수와 독립변수 간의 선형관계를 모형화해야 한다는 기본 가정을 충족하기 어려운 상황이다. 본 연구에서는 다중공선성 문제보다는 표본수 문제 해결을 위해 PLS 회귀분석을 적용하였다.

Ⅳ. 수익형 숙박시설 수익률 영향요인 분석

1. 기술통계량

분석한 데이터는 분양 중에 있는 수익형 숙박시설 25개를 제외하고 운영 중인 100개의 수익형 숙박시설 별로 분석체계에 해당되는 16개 변수에 해당되는 자료를 조사하였다. 자료 수집에 따른 변수들의 기술통계 결과는 <표 5>와 같다.

Descriptive statistics

2. 상관관계 분석

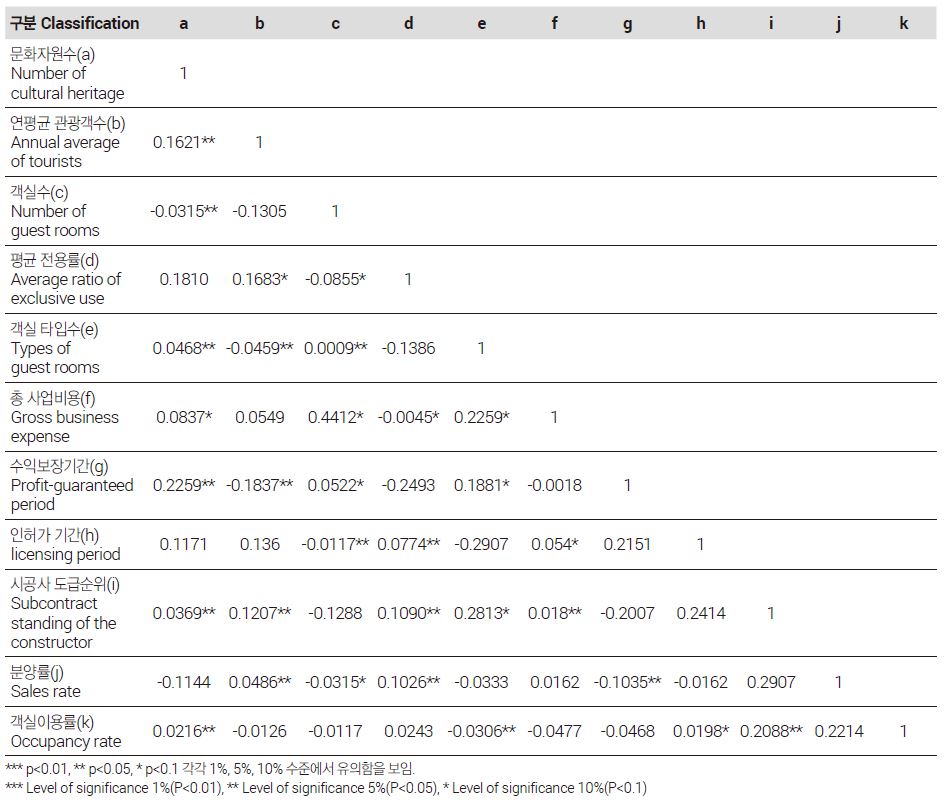

전국 기준 조사된 100개의 수익형 숙박시설들을 대상으로 PLS 회귀분석을 적용하여 수익률에 영향을 미치는 요인들 도출하기 위하여 변수들 상호 간에 다중공선성을 검토하였다. 다중공선성은 두 변수간의 선형관계에 의해 발생하지만 그 외에도 여러 변수들 간의 선형관계에 의해서도 발생될 수 있기 때문에 두 변수 사이의 상관계수만 조사하여 다중공선성을 판단하는 것은 무리가 따른다. 따라서 상관분석을 이용한 방법은 다중공선성을 진단하기 위한 기초적인 단계로 이해하여야 한다(안주호·원제무, 2013).

상관계수는 -1.0에서 +1.0의 사이의 값으로 나타나게 되는데 1에 가까울수록 상관성이 높고 0에 가까울수록 상관성은 낮다. 일반적으로 ±0.7 이상이면 다중공선성을 의심할 수 있는 수치로 판단하며, 부호가 음(-)일 경우는 반대의 상관성, 즉 감소할수록 증가하는 반대의 상관관계를 갖는 것을 의미한다.

분석에 적용된 독립변수들은 총 16개로 이 중 상관관계를 파악할 수 없는 이분형 변수인 더미변수 5개(철도 인프라 존재 여부, 조망권 확보 여부, 확정 수익률 보장 여부, 대형복합시설 여부, 브랜드 여부)를 제외한 11개의 변수를 대상으로 상관관계를 분석하였다.

상관관계 분석결과 11개의 독립변수 간 상관계수 값은 대부분 0.4 이하로 나타나 상관성이 낮은 편으로 분석되었다.

다만 객실 수 변수와 총사업비용 변수간의 상관계수가 0.441로 다소 상관관계가 존재하는 것으로 나타났으나 다중공선성을 의심할만한 수준에는 해당되지 않아 분석에 그대로 적용하였다. 종합하면, 상관관계분석 결과 11개 변수 모두 다중공선성을 의심할만한 수준의 상관성을 보이지는 않은 것으로 나타나 더미변수를 포함해 총 16개의 변수를 그대로 분석에 적용하였다(표 6).

Correlation analysis

3. PLS 회귀모형의 적합성 검증

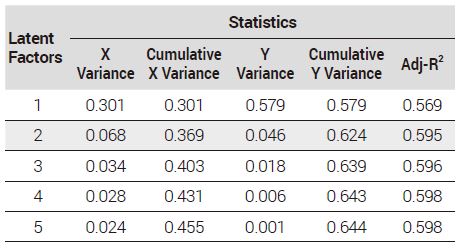

PLS 구조의 회귀분석 실시결과, 분석모형의 설명력은 기본 설정치인 5개의 잠재요인별로 <표 7>과 같이 도출되었다.

Explanation ability of the PLS regression analysis model

PLS 모형의 적합도는 누적 Y분산(cumulative Y variance)의 설명정도를 판단하여 결정하고 있다. 분석결과 모형 설명력은 57.9%∼64.4%를 보이는 것으로 나타났다. 또한 누적 X 분산(cumulative X variance)은 5개 잠재요인을 기초로 총 16개 독립변수에 대한 누적 X 분산이 30.1%∼45.5%를 설명하고 있다.

분석결과, 제2의 잠재요인부터 분산의 설명정도 차이가 줄어들고 있다. 보통 이 지점의 설명력과 잠재요인의 수를 모형의 통계학적 특성으로 결정하여 사용한다(안주호·원제무, 2013). 따라서 모형의 설명력은 59.5%로 해석할 수 있으며, 분석결과를 신뢰할 수 있는 것으로 검증되었다.

4. 수익형 숙박시설 수익률 영향요인 분석결과

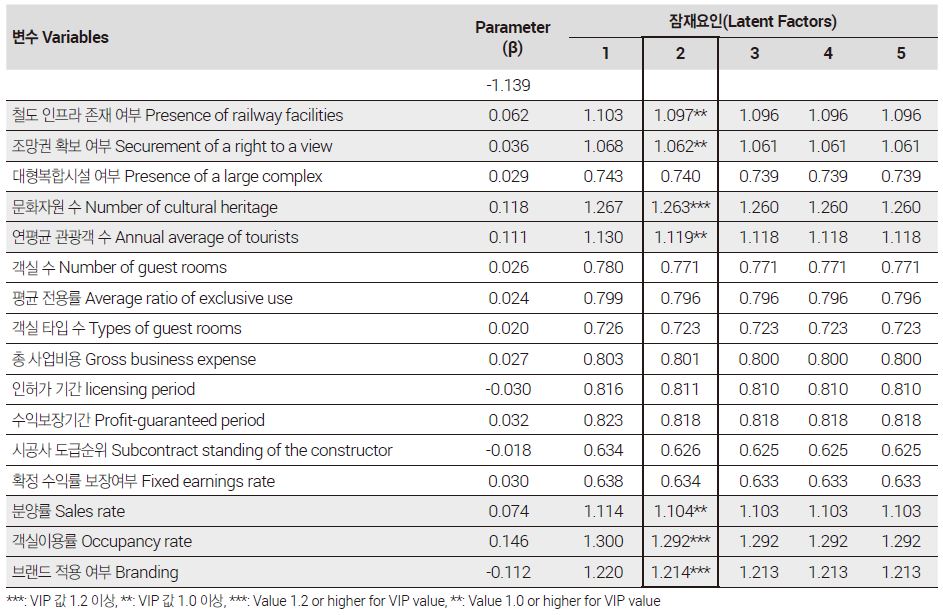

수익형 숙박시설 수익률에 대한 PLS 회귀분석 결과는 다음 <표 8>과 같다. 수익률에 대한 영향계수는 VIP(Variable Importance in the Projection) 값 1.0을 기준으로 유의수준 5% 내에서 도출하였다. VIP 기준값을 1.0으로 설정한 이유는 VIP 값 해석에 있어 1.0 미만인 경우 중요도가 보통이며, 1.0 이상부터 중요하다고 보는 기준이 되기 때문이다.

Calculated result of the earnings rate coefficient of profitable accomodations

분석결과, 변수들이 수익형 숙박시설 수익률에 미치는 영향계수(Parameter)를 살펴보면, 철도 인프라 존재 여부, 조망권 확보 여부, 문화자원 수, 연평균 관광객 수, 객실 수, 평균 전용률, 객실타입 수, 총 사업비용, 수익보장기간, 확정수익률 보장 여부, 분양률, 객실이용률, 대형복합시설 여부 등 13개 변수들은 수익률과 양(+)의 영향관계를 보이는 것으로 나타났다.

반면, 인허가 기간, 시공사 도급순위, 브랜드 적용 여부 등 3개 변수들은 수익률과 음(-)의 영향관계를 보이는 것으로 분석되었다. 이는 인허가 기간이 길어질수록 사업비용이 증가하기 때문에 수익률에 부정적 영향을 미친다는 것으로 해석할 수 있다. 시공사 도급순위의 경우 순위형 변수로 순위가 증가할수록 도급순위가 떨어지기 때문에 수익률이 부정적인 영향을 미치는 것으로 해석할 수 있다.

브랜드 적용 여부의 경우는 인지도 높은 브랜드를 가진 호텔 운영사일수록 숙박시설 운영수익률은 높지 않다는 것을 의미한다. 그 이유는 브랜드호텔의 경우 인지도가 높은 것에 비례하여 위탁 운영에 따른 요구 수익률이 높은 수준이다. 또한 객실 인테리어나 부대시설 등에 있어 상대적으로 높은 투자비용을 요구한다. 따라서 유사한 객실 회전율 상에서는 인지도 높은 브랜드 호텔보다 그렇지 않은 호텔의 수익률이 높을 수 있다. 따라서 숙박시설 위탁 관리 시 보장해주는 수익률은 최소화하여 고정적으로 정하고 운영과정에서 수익을 운영사에서 상대적으로 많이 배분해주는 형태의 운영방식이 필요하다.

또한 중요한 요인으로 추정된 변수는 VIP 값 1.2 이상으로 수익형 숙박시설의 수익률에 매우 중요한 영향을 미치는 요인으로는 객실이용률이 1.292, 문화자원 수가 1.263, 브랜드 적용 여부가 1.214 순으로 나타났다.

객실이용률은 연 기준으로 측정하였으며 그 수치가 높을수록 공실이 없이 객실이 운영되고 있다는 것을 의미한다. 따라서 수익형 숙박시설의 수익률과 매우 직접적인 영향관계를 보이는 것으로 분석되었다고 볼 수 있다. 이에 비해 총 객실 수, 다양한 객실 타입 등의 변수들은 수익형 숙박시설의 수익률에 유의한 영향을 미치지 못하는 것으로 나타나 수익률과 사업규모가 비례하지 않는다는 것을 확인할 수 있다.

수익형 숙박시설이 입지한 행정구역(시·군·구) 내 문화유산, 축제, 관광명소 등이 많을수록 수익형 숙박시설의 수익률에 긍정적인 영향을 미치는 것으로 나타났다. 그리고 수익형 숙박시설을 인지도 높은 호텔 운영사가 운영하는 경우가 그렇지 않은 경우보다 수익률이 낮은 것으로 분석되었는데 이는 기본적으로 인지도가 높은 만큼 운영사의 운영수수료가 높아 숙박시설의 전체 운영수익률을 떨어트리기 때문으로 판단되다. 관련 연구로 분양형호텔의 수익률 영향요인을 다룬 장은제·이명훈(2017)의 연구에서도 브랜드 여부가 수분양자에게 중요한 홍보요소가 되지만, 수익률 측면에서는 오히려 부정적인 영향을 미치는 것으로 도출된 바 있다.

다음으로 VIP 1.0∼1.1 미만으로 수익률에 중요한 영향을 미치는 요인으로는 연평균 관광객 수가 1.119, 분양률이 1.104, 철도 인프라 존재 여부가 1.097, 조망권 확보 여부가 1.062 순으로 나타났다.

수익형 숙박시설이 입지한 행정구역 내 관광객이 많이 방문할수록 수익률이 높은 것으로 나타났다. 문화자원수와 더불어 수익률에 긍정적 영향을 미치는 것이다.

분양률의 경우 준공 이후 수익형 숙박시설을 운영하기 이전 시점에서의 총 분양률을 의미하는데 해당 분양률이 높은 숙박시설일수록 실제 운영수익률도 높게 나타났다는 것이다. 상대적으로 분양단계에서 확정수익률을 보장해주는 것이나 수익보장기간을 길게 제공해주는 것은 수익률에 유의한 영향을 미치지 못하는 것으로 나타났다.

수익형 숙박시설이 소재한 행정동(동, 군 등) 내에 철도(지하철역, 철도역) 인프라가 있는 경우 수익률이 높은 것으로 분석되었다. 이는 교통편리성이 수익률에 영향을 미친다는 것을 의미한다. 더불어 바다 조망, 문화유산 조망, 자연녹지 조망 등 숙박시설에서 조망권이 확보가 되는 경우 역시 그렇지 않은 경우에 비해 수익률이 높은 것으로 나타났다. 조망권이 확보되고 철도 인프라를 갖춘 입지에 위치한 숙박시설들이 수익률에 있어서 유리하다는 것을 분석을 통해 확인할 수 있다.

이 밖에 <그림 1>에서와 같이 VIP 값이 1.0 미만으로 나타난 요인들을 살펴보면, 동일한 분양가에 상대적으로 많은 면적을 분양받을 수 있는지를 확인할 수 있는 변수인 평균 전용률은 수익률에 영향을 미치지 못하는 것으로 나타났다. 이는 수익형 숙박시설이 실거주가 위주인 주거용 부동산과 달리 보유 이후 매각을 통한 자본이득보다는 운영에 따른 수익을 보다 중요하게 생각하는 상품이라는 점과 더불어 숙박시설을 선택할 때 전용률을 중요하게 고려하지 않기 때문이다.

Comparing the VIP values out of earnings rate influence factors of profitable accomodations

총 사업비용과 인허가 기간 역시 수익률에 유효한 영향을 미치지 못하는 것으로 나타났다. 규모에 경제에 따른 총 사업비용이 많이 투자된 사업일수록 해당 사업으로부터 기대할 수 있는 수익률이 높아야 하지만 수익형 숙박시설의 경우 이러한 규모의 경제가 적용되지 않는 것으로 분석되었다. 이는 숙박시설의 경우 공급 규모가 크고 공사비가 많이 투입되었다는 것이 수익률을 담보하는 것이 아니라 입지에 따른 적정한 규모가 중요하다는 것을 시사한다. 또한 인허가 기간이 길어지면 그에 따른 사업비용이 증가하지만 이러한 점이 분양가 상승에 영향을 미칠 수는 있지만 직접적으로 운영수익률에 영향을 미치지는 못하는 것으로 분석되었다.

마지막으로 시공사의 도급순위와 행정구역 내 대형복합시설 존재 여부 역시 수익률에 유효한 영향을 미치지 못하는 것으로 분석되었다. 우선 수익형 숙박시설에 있어서는 시공사가 아파트와 달리 소비자와 이용자들에게 인지도 있는 자체 브랜드를 가지고 있지 못하는 상황에서 도급순위가 수익률에 의미있는 영향을 미치지 못하는 것으로 나타났다. 수익률에 있어서는 시공사보다는 숙박시설을 운영하는 운영사가 더 중요하다는 것을 분석을 통해서 확인할 수 있다.

행정구역 내 대형복합시설이 존재하는 경우 문화·상업적 인프라가 잘 갖춰져 있을 가능성이 높다. 그러나 대형복합시설이 숙박시설 이용객에게 줄 수 있는 편의성이 직접적으로 수익률에 영향을 미치지는 못하는 것으로 분석되었다. 이러한 결과는 숙박시설의 이용목적이 대형복합시설을 이용하기 위해 숙박하는 것이 아니기 때문인 것으로 판단된다.

Ⅴ. 결 론

최근 외국인 관광객이 증가하게 되면서 국가의 경제적·사회적·문화적으로 많은 영향을 미치게 되는데 부동산시장에서는 직접적으로 이들을 수용할 숙박시설의 증가로 이어지면서 수익형 숙박시설에 관심을 갖는 수요자가 증가하게 되었다. 이는 수요자들이 객실별로 분양을 받고 그 운영수익을 투자수익으로 받을 수 있는 수익형 숙박시설이 관심을 받게 되었다(이재웅·박인, 2017). 더불어 기존 오피스텔을 생활형 숙박시설인 서비스드 레지던스로 전환하는 것이 제도적으로 합법화되면서 수익형 숙박시설은 매력적인 수익형 부동산 모델로 투자자와 개발사업자 모두에게 주목받게 되었다. 그러나, 수익형 숙박시설의 무분별한 공급으로 인해 분양 당시 확정한 수익률을 보장받지 못하는 리스크가 발생하고 있다.

본 연구는 안정적인 수익률을 기대할 수 있는 숙박시설 선별 투자할 수 있는 가이드라인이 없는 현 상황에서 수익형 숙박시설의 수익률에 미치는 영향요인을 분석하여 향후 투자자의 리스크를 감소시키고, 투자 결정 시 가이드라인 역할을 할 수 있는 기준을 제시함으로써 수익형 숙박시설로 인한 시장의 혼란을 줄이는데 기여하고자 한다.

수익형 숙박시설의 수익률에 미치는 영향요인을 분석한 결과 및 시사점은 다음과 같다.

첫째, 수익형 숙박시설 공급예정 지역의 주변 문화관광 인프라와 숙박시설의 환경적 특성을 연계하여 개발계획을 수립할 필요가 있다. 수익형 숙박시설이 입지한 행정구역(시·군·구) 내 문화유산, 축제, 관광명소 등이 많을수록 수익형 숙박시설의 수익률에 긍정적인 영향을 미치는 것으로 나타나 입지적 타당성과 문화자원 및 관광 수요는 중요한 계획요인으로 판단된다.

둘째, 외부환경에 영향을 많이 받는 숙박시설의 특성상 관광수요가 많은 곳에서 이용객을 많이 유치할 수 있도록 유리한 환경을 조성할 수 있도록 계획단계에서 고려되어야 한다. 수익률 영향요인 분석결과 객실이용률이 매우 직접적인 영향관계를 보이는 것으로 분석되었다. 더불어 수익형 숙박시설이 입지한 행정구역 내 문화자원 수가 많을수록 관광객이 많이 방문할수록 수익률이 높은 것으로 나타났다. 이는 수익형 숙박시설을 개발하고자 할 때 입지하고자 하는 행정구역 내 관광수요가 높을수록 수익률에 대한 리스크를 줄일 수 있다는 것을 의미한다.

셋째, 장기적 운영을 위해 교통편리성과 조망권 확보가 가능한 곳에 수익형 숙박시설 공급이 필요하다. 분석결과 수익형 숙박시설이 소재한 행정동(동, 군 등) 내에 철도(지하철역, 철도역) 인프라가 존재하는 경우가 반대의 경우에 비해 수익률이 높은 것으로 분석되어 조망권이 확보되고 철도 인프라를 갖춘 입지에 위치한 숙박시설들이 수익률에 있어서 유리하다는 것 알 수 있다.

넷째, 과도한 확정수익률을 제시하는 것보다는 운영실적을 바탕으로 한 수익배분 구조로 전환하는 것을 고려할 필요가 있다(장은제·이명훈, 2018). 분석결과 분양단계에서 확정수익률을 보장해주는 것이나 수익보장기간을 길게 제공해주는 것은 수익률에 유의한 영향을 미치지 못하는 것으로 나타났으며 오히려 분양률이 높은 숙박시설일수록 실제 운영수익률도 높게 나타났다.

마지막으로, 전문성을 중심으로 한 관리운영회사 선정이 중요하다. 분석결과 시공사 도급순위가 수익률에 의미있는 영향을 미치지 못하는 것으로 나타났으며, 브랜드 인지도가 높은 호텔 운영사가 운영하는 경우가 그렇지 않은 경우보다 수익률이 낮은 것으로 분석되었다. 이는 기본적으로 인지도가 높은 만큼 운영사의 운영수수료가 높아 숙박시설의 전체 운영수익률을 떨어트리기 때문으로 판단된다. 따라서, 중·소형 규모라 하더라도 장기적 관점에서 호텔의 가치를 상승시킬 수 있는 전문성 있는 관리운영회사 선정이 중요하다.

본 연구는 다음과 같은 한계가 있다. 첫째, 실제로 수익형 숙박시설의 수익률에 영향을 미칠 수 있는 다양한 요인이 있을 수 있지만 분석모형에 고려하지 못한 변수가 존재할 수 있다. 둘째, 지역적 특성은 수익률에 영향을 미칠 수 있지만 본 연구에서는 모집단의 수가 제한적으로 존재하여 지역특성을 분석에 반영하지 못하였다. 셋째, 수익률과 분양률, 객실이용률 등 수익성 요인은 연도별로 다르게 나타날 수 있기 때문에 데이터를 연도별로 구축하였다면 좀 더 정확한 결과의 도출이 가능했을 것으로 판단된다. 그러나 데이터 공개의 한계로 연도별로 반영하지 못하였다. 넷째, 수익률 데이터를 분양 중인 수익형 숙박시설을 분석에 반영하지 못하였다. 현재 분양 중인 호텔의 경우 예상 수익률이며, 분양 이후 운영 중에 있는 호텔은 실제 운영수익률이라는 점에서 차이가 존재하고 이로 인해 다른 결과가 도출될 수 있으나 이를 고려하지 못한 한계가 있다.

Acknowledgments

이 논문은 장은제의 한양대학교 도시대학원 박사학위논문(2019)의 일부를 수정·보완하여 작성하였음.

References

-

김구회·원유호·이주형, 2015. “PLS회귀분석을 이용한 지역산업진흥사업 성과영향요인 분석”, 「GRI연구논총」, 17(2):29-51.

Kim, G.H., Won, Y.H., and Lee, J.H., 2015. “A Study on the Influence Factors for the Performance of Local Industrial Development Policy using PLS Regression Analysis - Focused on the Macro-Economic Region”, GRI Review, 17(2): 29-51 -

김경주, 2016. “호텔기업의 재무적 성과와 수익성에 관한 연구”, 동명대학교 석사학위논문.

Kim, G.J., 2016. “A Study on the Financial Performance and Profitability of Hotel Business”, Master’s Degree Dissertation, Tongmyong University. -

김영곤, 2002. 「부동산 투자론」, 경기: 형설 출판사.

Kim, Y.G., 2002. Real Estate Finance, Gyeonggi: Hyungseul Books. -

김창곤, 2010. “서비스드 레지던스 투자수익률에 대한 실증분석 연구”, 건국대학교 석사학위논문.

Kim, C.G., 2010. “Analysis of on Investment Returns in Serviced Residence”, Master’s Degree Dissertation, Konkuk University. -

박정웅, 2003. “부동산의 투자수익률 분석: REITs와 상업용 부동산을 중심으로”, 연세대학교 석사학위논문.

Park, J.W., 2003. “The Analysis of the Real Estate Investment Yield Rates: The Case of Reits and Commercial Real Estates”, Master’s Degree Dissertation, Yonsei University. -

백민석·최승용·장세유, 2011. “부동산 개발사업으로서 호텔 개발프로세스에 관한 연구”, 「호텔리조트연구」, 10(2): 119-138.

Baek, M.S., Choi, S.Y., and Jang, S.Y., 2011. “A Study on the Hotel Development Process as the Real Estate”, Hotel & Resort Research, 10(2): 119-138. - 세움터, 2018.4.2.~2018.9.30. http://www.eais.go.kr

-

안주호·원제무, 2013. “PLS 회귀분석을 이용한 북촌한옥마을 이미지 영향요인 분석: 내외국인 관광객 비교분석을 중심으로”, 「대한건축학회논문집 계획계」, 29(11): 235-243.

An, J.H. and Won, J.M., 2013. “An Analysis on the Affecting Factors of the Image of Bukchon Hanok Village Using PLS Regression Analysis: Focus on Comparative Analysis for Korean and Foreign Visitors”, Journal of the Architectural Institute of Korea Planning & Design, 29(11): 235-243. -

이래영, 2000, 「부동산 투자론」, 서울: 삼영사.

Lee, R.Y., 2000. Real Estate Investment Theory, Seoul: Samyoungsa. -

이병원·장준, 2014. “호텔 REITs 투자의향의 차이가 REITs 투자요인에 미치는 영향”, 「경영연구」, 29(4): 63-84.

Lee, B.W. and Zhang, J., 2014. “A Study on the Influences of Differences of Hotel REITs Investment Intention Affecting to REITs Investment Factors”, Journal of Business Research, 29(4): 63-84. -

이재웅·박인, 2017. “수익형 부동산 개발사업 리스크 관리방안 연구: 분양형 호텔개발사업을 중심으로”, 「지역사회개발연구」, 42(2): 21-37.

Lee, J.W. and Park, I., 2017. “A Study on Risk Management for Profitable Real Estate Development Project: Focused on the Condominium Hotel Development”, Journal of Korea Community Development Society, 42(2): 21-37. -

이진희, 2004. “오피스텔을 이용한 서비스드 레지던스의 개발 및 투자에 관한 연구”, 건국대학교 석사학위논문.

Lee, J.H., 2004. “A Study on Development and Investment of Serviced Residence Using Officetel”, Master’s Degree Dissertation, Konkuk University. -

장은제·이명훈, 2017. “분양형호텔의 수익률 영향요인 분석 및 리스크 관리방안”, 「부동산정책연구」 18(1): 19-28.

Jang, E.J. and Lee, M.H., 2017. “A Study of Influence Factors on Returns of Selling Hotel and Risk Management Method”, Journal of Real Estate Policy Research, 18(1): 19-28. -

장은제·이명훈, 2018. “공급자와 수요자 측면 분양형호텔 리스크 관리방안 중요도 분석”, 「국토계획」, 53(5): 149-170.

Jang, E.J. and Lee, M.H., 2018. “An Analysis of the Importance of Risk Management Methods for the Aparthotel from the Perspective of the Supplier and the User”, Journal of Korea Planning Association, 53(5): 149-170. [ https://doi.org/10.17208/jkpa.2018.10.53.5.149 ]

-

조용철, 2015. “오피스텔 개발사업 의사결정요인의 중요도에 관한 연구”, 전주대학교 박사학위논문.

Cho, Y.C., 2015. “A Study on the Determinants of Decision Making for Officetel Development Project”, Ph. D. Dissertation, Jeonju University. -

차은수, 2016. “서울시 비즈니스 호텔 매출에 영향을 미치는 입지 요인에 관한 연구”, 건국대학교 석사학위 논문.

Cha, E.S., 2016. “A Study on Location Factors Affecting the Sales of the Business Hotel in Seoul”, Master’s Degree Dissertation, Konkuk University. -

하정훈·정문오·이상엽, 2015. “도심 비즈니스호텔 개발사업의 투자결정요인에 관한 연구”, 「한국건설관리학회 논문집」, 16(4): 107-117.

Ha, J.H., Jeong, M.N., and Lee, S.Y., 2015. “An Analysis on the Investment Determinants for Urban Business Hotel Development”, Korean Journal of Construction Engineering and Management, 16(4): 107-117. [ https://doi.org/10.6106/KJCEM.2015.16.4.107 ]

- 한국관광통계, 2018.3.10.https://kto.visitkorea.or.kr/kor/notice/data/statis/profit.kto

- 한국 호텔업 협회, 2018.3.10. http://www.hotelskorea.or.kr

- Mooradian, R.M. and Yang, S.X., 2001. “Dividend Policy and Firm Performance: Hotel REITs vs. Non-REITs Hotel Companies”, Journal of Real Estate Portfolio Management, 7(1): 79-87.

-

Newell, G. and Seabrook, R., 2005. “Factors Influencing Hotel Investment Decision Making”, Journal of Property Investment & Finance, 24(4): 279-294.

[https://doi.org/10.1108/14635780610674499]

-

Petersen, G.A., Singh, A.J., and Sheel, A., 2009. “Hotel Real Estate in a Property Investment Portfolio: An Examination of Results from 1992 to 2001”, The Journal of Hospitality Financial Management, 11(1): 11-25.

[https://doi.org/10.1080/10913211.2003.10653768]

-

Sheel, A., 1998. “The Relationship between Dividend Yields and Common Equity Returns for Hotel and Lodging Firms in the United Kingdom, the United States, and Japan: Some Empirical Evidence”, Journal of Hospitality & Tourism Research, 22(1): 84-97.

[https://doi.org/10.1177/109634809802200108]

-

Younes, E. and Kett, R., 2007. “Hotel Investment Risk: What Are the Chance?”, Journal of Retail & Leisure Property, 6(1):69-78.

[https://doi.org/10.1057/palgrave.rlp.5100049]